日企市場份額占比超9成,國內第四代半導體材料加速突破

日企市場份額占比超9成,國內第四代半導體材料加速突破

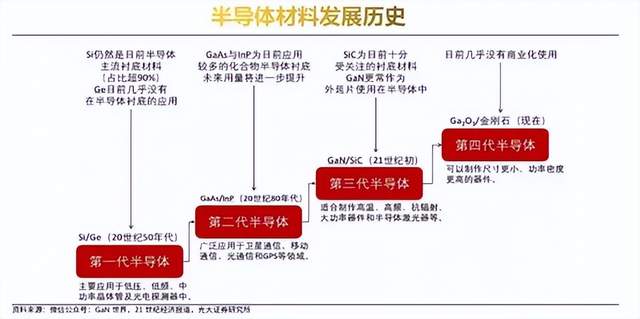

電子發燒友網報道(文/梁浩斌)最近國內關于第四代半導體的消息很多,特別是在材料制備方面似乎有不少新突破。我們熟知的碳化硅、氮化鎵等第三代半導體又被稱為寬禁帶半導體,而第四代半導體的其中一個重要特征是“超寬禁帶”,禁帶寬度在4eV以上(金剛石5.5eV,β-Ga2O3 禁帶寬度4.2-4.9eV)。

相比之下,第三代半導體中碳化硅禁帶寬度僅為3.2eV,氮化鎵也只有3.4eV。更寬的禁帶,帶來的優勢是擊穿電場強度更大,反映到器件上就是耐壓值更高,同樣以主流的β結構Ga2O3材料為例,其擊穿電場強度約為8MV/cm,是硅的20倍以上,相比碳化硅和氮化鎵也高出一倍以上。

所以,材料具備的優異特性,讓包括氧化鎵、金剛石、氮化鋁等材料被認為是下一代紫外激光器、功率、射頻等半導體產品的選擇,而其中氧化鎵的應用前景最被看好。

氧化鎵材料制備和器件取得突破

今年2月,中國電科46所成功制備出我國首顆6英寸氧化鎵單晶,達到目前國際上尺寸最大的氧化鎵單晶襯底水平。一直以來,氧化鎵單晶制備都是業界難題,由于氧化鎵熔點高、高溫易分解、易開裂等,特別是大尺寸氧化鎵單晶制備良率一直是限制氧化鎵應用的攔路虎。

據中國電科46所介紹,其團隊聚焦多晶面、大尺寸、高摻雜、低缺陷等方向,從大尺寸氧化鎵熱場設計出發,成功構建了適用于6英寸氧化鎵單晶生長的熱場結構,突破了6英寸氧化鎵單晶生長技術,具有良好的結晶性能,可用于6英寸氧化鎵單晶襯底片的研制。

3月,西安郵電大學的新型半導體器件與材料重點實驗室陳海峰教授團隊,成功在8英寸硅片上制備出高質量的氧化鎵外延片。硅上氧化鎵異質外延有利于硅電路與氧化鎵電路的直接集成,同時擁有成本低和散熱好等優勢。

去年12月,北京銘鎵半導體也成功制備了高質量4英寸(001)主面氧化鎵(β-Ga2O3)單晶,完成了4英寸氧化鎵晶圓襯底技術突破,并且進行了多次重復性試驗,成為國內首個掌握第四代半導體氧化鎵材料4英寸(001)相單晶襯底生長技術的產業化公司。

器件方面,去年12月中國科大微電子學院龍世兵教授課題組兩篇關于氧化鎵器件的研究論文被IEEE 國際電子器件大會接收,分別涉及了氧化鎵器件在功率以及光電領域的應用進展。

在氧化鎵功率器件應用中,由于氧化鎵P型摻雜存在困難,PN結相關的邊緣終端結構一直是難點。龍世兵教授課題組基于氧化鎵異質PN結的前期研究基礎,成功將異質結終端擴展結構應用在氧化鎵SBD,并提高了器件的耐壓能力。在通過一系列優化后,器件實現了2.9 mΩ·cm2的低導通電阻和2.1kV的高擊穿電壓,其功率品質因數高達1.52 GW/cm2。

今年2月,龍世兵教授課題組聯合中科院蘇州納米所加工平臺,分別采用氧氣氛圍退火和氮離子注入技術,首次研制出了氧化鎵垂直槽柵場效應晶體管。

光電應用中,響應度和響應速度是光電探測器的兩個關鍵的性能參數,然而這兩個指標之間存在著制約關系,此消彼長。由于缺乏成熟的材料缺陷控制技術,該問題在以氧化鎵材料為代表的超寬禁帶半導體探測器中尤為突出,這次公布的論文就是為了緩解這個問題。

龍世兵教授團隊通過引入額外的輔助光源實現對向光柵(OPG)調控方案,提出了一種光電探測器芯片內千萬像素共享一顆輔助LED即可緩解響應度與響應速度之間的制約關系的策略,對光電探測芯片綜合性能的提升有重要的參考意義。

行業現狀

其實除了材料特性之外的優勢,成本和迭代速度也是目前業內關注到氧化鎵等第四代半導體的原因。與第三代半導體中的碳化硅作對比,碳化硅產業發展經歷了近30年的發展周期才進入到6英寸襯底階段,而氧化鎵的發展速度明顯更快,僅僅10年左右就已經到6英寸單晶襯底的階段。

同時,氧化鎵在初期的6英寸襯底成本約在283美元左右,而碳化硅同期的產品成本高達916美元。通過對工藝的改進以及量產規模提升,氧化鎵6英寸襯底成本可以繼續下降至200美元以下,最新的數據甚至可以低至120美元。在材料成本更低的同時,由于超寬禁帶的材料特性,相比于同功率等級的硅基功率器件,氧化鎵器件所采用的晶圓面積可以降低30-150倍之多,特別在大功率應用中成本優勢極其突出。

氧化鎵行業目前在材料以及器件開發上處于起步階段,但產業化進展迅速。從材料的角度來看,目前日本企業較為領先,有數據顯示,日本在氧化鎵材料市場占到全球90%以上的市場份額。三菱重工、豐田、日本電裝、NCT、日本光波、Novel Crystal等企業發展迅速,其中NCT的2-4英寸氧化鎵襯底已經實現量產,并在2018年成功制備6英寸β-Ga2O3單晶片;Novel Crystal表示預計將在2025年開始量產4英寸氧化鎵晶圓,到2028年開始量產8英寸氧化鎵晶圓,并且最終成本可以降至碳化硅的三分之一。

國內氧化鎵材料產業起步相對較晚,以往主要是高校或研究所實驗室在投入。不過隨著近幾年氧化鎵的潛力逐漸被發掘,材料、器件方面都在研究階段取得突破,業界有更多的資本關注到氧化鎵行業。目前國內有不少專注于氧化鎵材料的企業,比如鎵族科技、富加鎵業科技、銘鎵半導體、進化半導體等,部分已經實現2-4英寸襯底的制備,加上產學研合作模式在國內進一步發展,一些高校、科研機構的成果也正在通過企業加速產業化。

有業內人士認為,未來十年內,氧化鎵可能在功率器件領域能夠具備足夠的競爭力挑戰碳化硅的地位。

目前氧化鎵產業規模仍較小,另一邊的碳化硅產業,近年依托新能源汽車以及相關需求的爆發,產能持續擴張,在器件設計、應用方面也會持續成熟,這些都會成為碳化硅產業的“護城河”。但作為下一代半導體材料的主力方向,國內企業能夠提前布局,未來依托國內市場,或許有機會打破當前產業被日企壟斷的現狀。

-

氮化鎵

+關注

關注

59文章

1618瀏覽量

116187 -

行業現狀

+關注

關注

0文章

3瀏覽量

2593 -

寬禁帶半導體

+關注

關注

0文章

91瀏覽量

8076

發布評論請先 登錄

相關推薦

意法半導體發布第四代STPower硅碳化物MOSFET技術

意法半導體第四代碳化硅功率技術問世

意法半導體發布第四代SiC MOSFET技術

跨越時代 —— 第四代半導體潛力無限

SK啟方半導體推出第四代0.18微米BCD工藝

富士康,布局第四代半導體

展會精彩回顧|Amass攜第四代新品出展,備受關注!

亞馬遜網絡服務即將推出第四代Graviton處理器

capsense第四代和第五代在感應模式上的具體區別是什么?

國民技術第四代可信計算芯片NS350投入量產

Vishay推出采用PowerPAK 8x8LR封裝的第四代600 VE系列功率MOSFET

國民技術第四代可信計算芯片NS350正式投入量產

工商網監

工商網監

評論