企業級SSD:接口、總線、協議、市場空間和產業鏈

企業級SSD:接口、總線、協議、市場空間和產業鏈

全球流量持續爆發增長,進一步推動企業級SSD 市場快速成長。

2022-2025 年數據中心存儲市場收入規模復合增速預計實現 5.89%,超過數據中心市場整體復合增速5.01%。2025 年,全球 SSD 市場規模將達到 255.1 億美元,其中國內企業級固態硬盤市場規模將增至 489 億元,5 年間復合增速約25%,其中 PCIe 固態硬盤市場份額比例將從 2020 年 59%增至 90%。

近年來,中國大陸廠商積極發力 PCIe 3.0、PCIe4.0 甚至更高端的 PCIe 5.0 企業級 SSD,整體實力不斷提升,同時我國上下游企業出海,助力企業級存儲國產化邁向新階段。2021年,國內 SSD 主控芯片廠商全球出貨量占比 10.33%,替代空間廣闊。

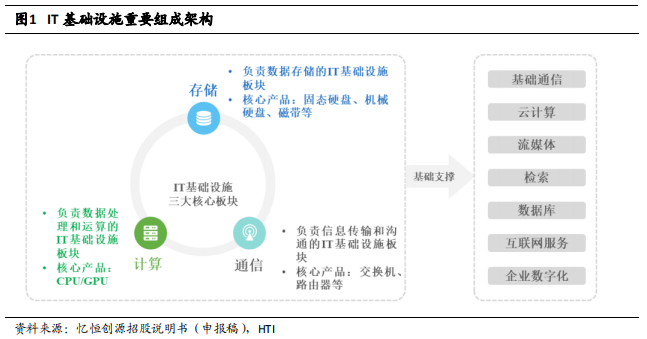

存儲是 IT 基礎設施的重要組成部分,是數字經濟的底座。IT 基礎設施總體分為計算、存儲和通信三大板塊,分別以處理器、存儲器、交換機/路由器等為核心產品。

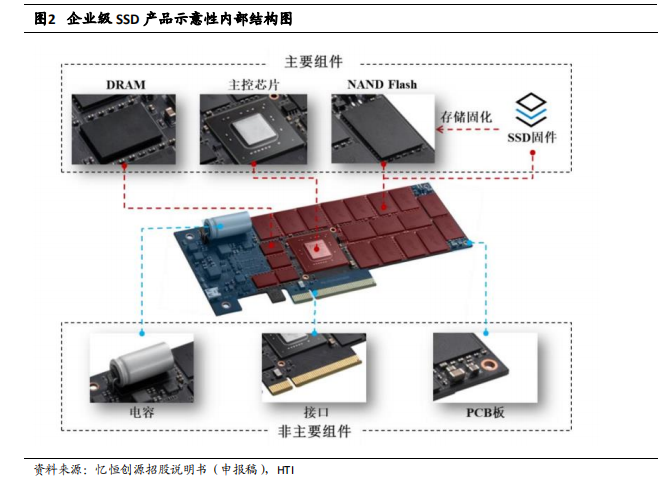

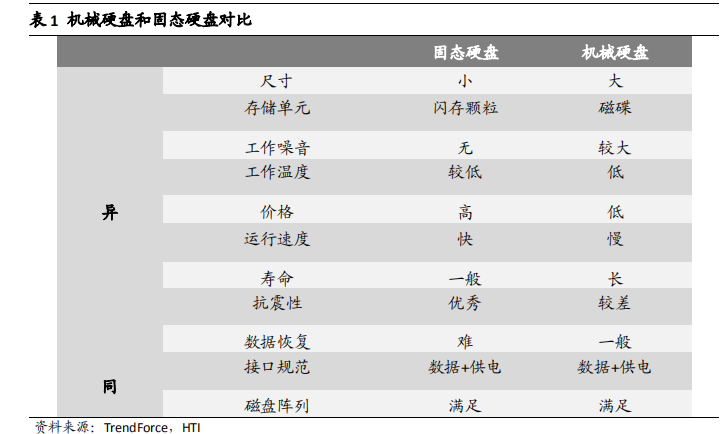

固態硬盤(SolidStateDrives,SSD)則是以閃存為存儲介質的重要存儲產品,是用固態電子存儲芯片陣列制成的硬盤產品,由控制單元、存儲單元(FLASH 芯片、DRAM 芯片)及固件組成,可廣泛應用于移動終端、筆記本電腦、臺式機、服務器和數據中心等諸多領域。

按照不同應用場景,SSD 可以分為消費級、企業級和軍工級產品。消費級 SSD廣泛應用于電腦設備、移動終端、商業電子、車載應用及智能穿戴等場合,企業級SSD 主要面向互聯網、企業數據中心、服務器、云計算等企業級用戶,與消費級 SSD相比,企業級 SSD 需要具備更快傳輸速度、更大單盤容量、更高使用壽命以及更高的可靠性要求。 而實際應用需求的不同導致了消費級 SSD 和企業級 SSD 在協議、總線和接口選擇上的差異性。固態硬盤的性能以高速傳輸數據的協議為支撐,同時總線和接口能夠承載協議的性能,三者均是限制固態硬盤性能發揮的因素。

1、接口

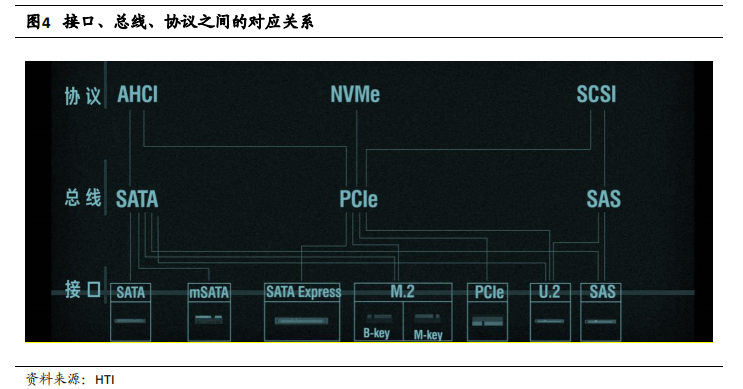

較為常見的 SSD 接口有 SATA、mSATA、M.2、U.2、SAS 等,其中 U.2 和 SAS 接口主要應用于服務器等企業級市場。

(1)早期 SSD 大多使用 SATA 接口,SATA 于 2000 年作為 1.0 版(SATAI)首次推出,傳輸速度高達 1.5Gb/s。SATA 標準于 2004 年修訂為 2.0(SATAII),支持高達3.0Gb/s 的速度。而目前筆記本電腦和臺式機等消費級 SSD 大都使用 SATA3.0 端口(SATAIII),支持高達 6.0Gb/s(600MB/s)的傳輸速度。 (2)M.2 接口的讀寫速度與 SATA3.0 相當,但由于體積小,更適合占用空間小的計算設備。 (3)U.2 接口的最大特色是支持 NVMe 標準協議,高速低延遲低功耗,帶寬走PCIe3.0x4,理論傳輸速度高達 32Gbps,而 SATA 只有 6Gbps,比 SATA 快了 5 倍之多。 (4)SAS 接口在企業級存儲領域已逐漸取代 SCSI,它是一種串行互連架構,可以讓企業用戶以更為靈活的方式進行擴展和管理他們的存儲系統。從 SAS1.0 到SAS4.0,連接速度已經從 3Gb/s 提高到了 24Gb/s。

2、總線

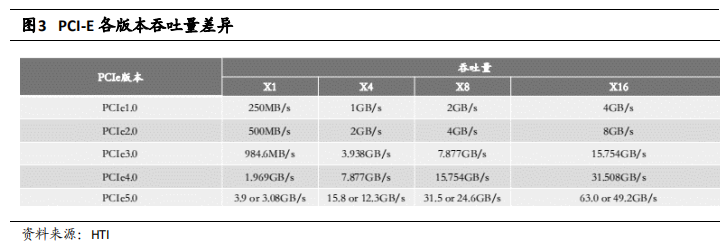

目前 SATA 和 PCIe 是 SSD 產品兩種主要的總線標準,部分使用 SAS。不同總線標準的位寬和傳輸頻率決定了每次傳輸中能夠提供的最大速度,其中 PCIe 具備更好的帶寬速度,因而SATA 接口+AHCI 協議被 PCIe 接口+NVMe 協議逐步取代。 PCIe 從 1.0 到 4.0 版本的吞吐量具有質的飛躍,PCIe 4.0 是目前大規模商用較為主流的版本,SSD 性能大幅提升,但相較于 PCIe 3.0SSD,價格仍高出很多,將率先在高端市場應用。當前 PCIe SSD 主要還是以 PCIe 3.0x4 為主,最大理論速度可以達到 4GB/s,一般 SSD 最大實際測試速度基本可以達到 3.5GB/s。PCIe 4.0 相較于 PCIe 3.0,最大帶寬翻倍,PCIe 4.0 x4 通道可帶來 8GB/s 的超高理論帶寬,SSD 實測順序讀取性能也能達到 7GB/s。PCIe 5.0 在企業級和消費級都已有產品產出,頭部主控廠商 Marvell 企業級 SSD 及原廠 Intel 第 12 代處理器均有搭載。

SAS 總線與 SCSI 協議相匹配,用于企業級 SSD,具有高性能、高可靠性等優點,SAS3.0 可以達到 12Gb/s 的速率。由于總線性能的提升和系統的可擴展性,SAS3.0 技術在數據中心等領域大范圍應用。

3、協議

AHCI(高級主機控制器接口規范)主要用于通過 SATA 總線與電腦連接的硬盤設備。隨著 SSD 的發展和企業級用戶對于數據存儲要求的提高,傳統 AHCI 標準的 SATA SSD 已逐漸失去優勢。 相比 AHCI,NVMe(非易失性存儲器接口規范)是專門為閃存類存儲設計的協議,其性能可有數倍的提升,可降低延遲超過 50%,且 NVMe PCIe SSD 可提供的 IOPs是高端企業級 SATA SSD 的十倍左右。

SCSI 即小型計算機接口(Small Computer System Interface),指的是一個龐大協議體系,到目前為止經歷了 SCSI-1/SCSI-2/SCSI-3 變遷。SCSI 協議定義了一套不同設備(磁盤,磁帶,處理器,光設備,網絡設備等)利用該框架進行信息交互的模型和必要指令集,能夠與 PCIe 總線和 SAS 總線相匹配。

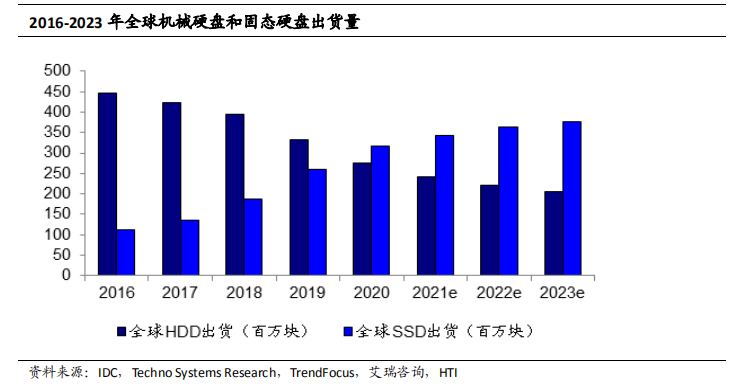

雖然固態硬盤出現較晚,市場推廣早期份額較低,但由于固態硬盤相較于機械硬盤具有十分顯著的優勢,近年來市場逐漸體現除出對其高性能的認可。2019 年,固態硬盤市場規模已超過 550 億美元,我們預計未來幾年將以超過 15%的復合年增長率增長,在 IDC 數據顯示,2020 年全球企業級固態硬盤支出已超過企業級機械硬盤,而這一趨勢仍在持續中。隨著技術的發展和價格的優化,固態硬盤的市場競爭力將進一步提升,將實現對機械硬盤更深層的替代。

企業級SSD產業鏈

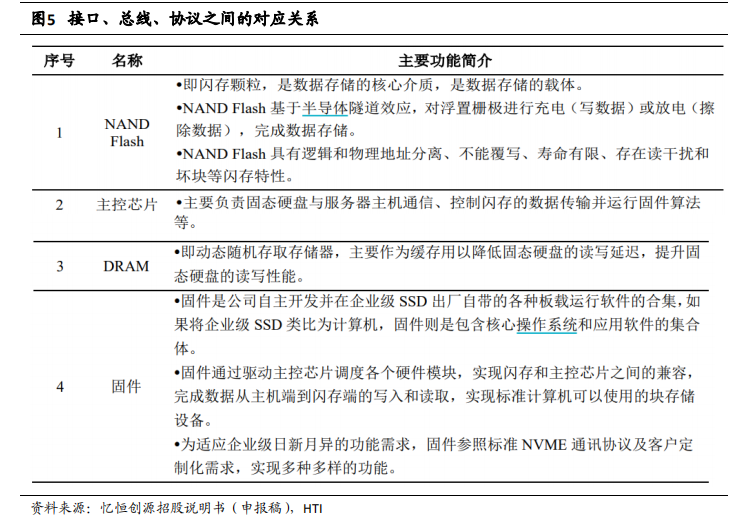

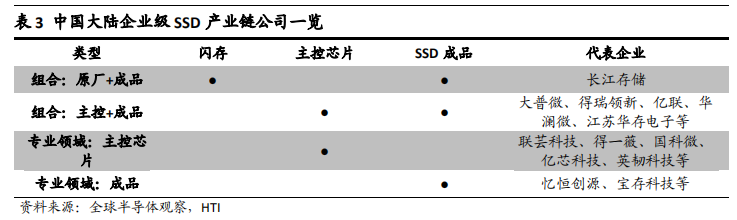

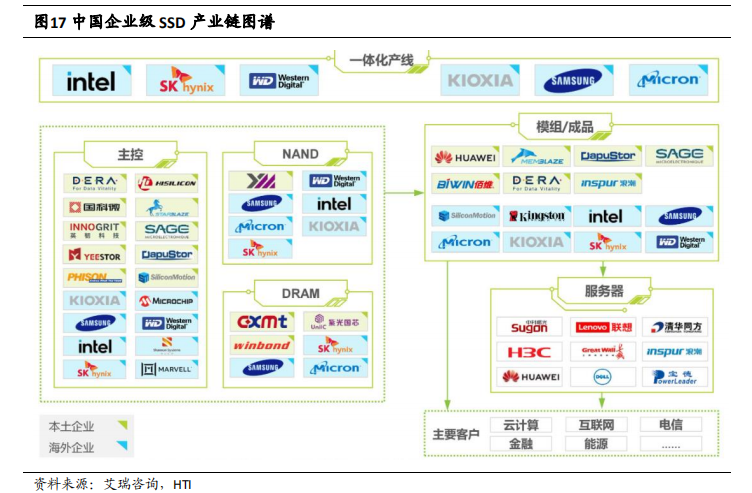

從企業級 SSD 產業鏈出發,目前市場的業務布局模式包括:能夠一體化完成固態硬盤全部生產線的企業(如三星)、專注于固態硬盤 NAND 生產的企業(如長江存儲)、專注于主控領域的企業(如英韌科技)、專注于模組生產研發的企業(如憶恒創源)、專注于控制器和模塊組合生產研發的企業(如賽捷)、專注于 SSD 成品的企業(如寶存科技)以及同時包括控制器、模組和服務器研發生產,業務向下游延伸的企業(如華為)。 企業級 SSD 的主要硬件組件包括 NAND Flash、主控芯片和 DRAM, 核心軟件為企業級 SSD 的固件。

1、 閃存顆粒

閃存顆粒是固態硬盤的存儲介質,是一種非易失性存儲器,即在斷電的情況下依舊可以保存已經寫入的數據。其中 NAND 閃存顆粒有著功耗更低、價格更低和性能更加的優點,成為了企業級 SSD 重要的存儲原料。 根據 NAND 閃存顆粒中電子單元密度的差異,可以分為 SLC(單層次存儲單元)、MLC(雙層存儲單元)以及 TLC(三層存儲單元),此三種存儲單元在壽命以及造價上有著明顯的區別。此外,閃存顆粒的立體堆疊層數也決定著存儲顆粒的總體容量,根據垂直方向堆疊的顆粒層數不同和選用的顆粒種類不同,3D NAND 顆粒又可以分為 32 層、48 層、64 層甚至 176 層 3DTLC/MLC 顆粒的不同產品,其生產研發具有很高的技術難度,但更高的存儲密度和更低的單位存儲價格需求不斷推進存儲廠商提高堆疊層數,目前的升級速度維持在大約一年一代的頻率。2021 年下半年開始,3D NAND 正式進入了 176L 的量產,176L 3D NAND 的存儲密度較上一代增加了 70%,由于各原廠對于高堆疊 3D NAND 產品的重視,有望在 2023 年看到 200 層以上的堆疊產品。 目前,NAND Flash 全球市場高度集中于三星、西部數據、美光科技、海力士、英特爾等六家公司,合計占據了 99%左右的市場份額,其中三星以超過 30%的市場份額穩居第一;而國內目前市場規模較小,主要由長江存儲作為主導。

2、 主控芯片

主控芯片在硬盤工作時承擔與主機通信、控制閃存的數據傳輸以及運行 FTL 算法等職責,相當于計算機中的 CPU 的職能,所以主控性能的優劣直接影響了固態硬盤整體的性能表現,其主要的功能包括: (1)調配數據在各個閃存芯片上的負荷,讓所有的閃存顆粒都能夠在一定負荷下正常工作,協調和維護不同區塊顆粒的協作。 (2)連接閃存芯片和外部(SATA、PCIe 等)接口,負責數據中轉。 (3)負責固態硬盤內部各項指令,諸如 ECC 糾錯、耗損平衡、壞塊映射、讀寫緩存、垃圾回收以及加密等。

目前市場上的主控芯片生產模式主要有兩種,一是各存儲原廠例如三星、英特爾、美光等巨頭自行設計并承擔生產的模式,其中三星的主控自產自銷,基本不單獨 出 售 主 控 , 美光既用于自有產 品,也外賣給其他 下游 廠 商 。二是美 滿(Marvell)、慧榮科技、群聯電子等只從事主控芯片設計與銷售而不從事生產的模式。 企業級 SSD 主控主要由三星為主的原廠所提供,而國內企業如大普微、英韌科技、得瑞領新等企業也具有企業級 SSD 主控的設計能力。而大普微作為國內首家基于自研主控芯片和固件,實現真正國產化 Gen4 SSD 規模出貨的企業,也是國內唯一一家得到規模出貨驗證的 SSD 主控產商,實現了國內企業級 SSD 廠商品牌在海外市場的突破。

3、 固件/算法

固件(Firmware)是出廠預設在存儲器中,運行在閃存控制器內部的程序代碼,擔任著存儲器中協議處理,數據管理和硬件驅動等核心工作,相當于 SSD 存儲器的操作系統。SSD 固件專門針對閃存介質進行特性設計,利用磨損平衡寫入算法、錯誤校正碼 ECC 及壞塊管理算法、FTL 算法、垃圾回收算法 GC 等技術,對于映射管理、數據糾錯、垃圾回收、功耗控制、掉電保護、損耗均衡等方面進行控制和維護。 目前能夠獨立開發固件的 SSD 廠商為數不多,僅有三星、Intel、閃迪、英睿達、浦科特、東芝、OCZ 等,能夠利用大廠帶來的技術優勢占據較大的市場份額。 根據IDC發布的數據,全球數據總量由 2018 年的 45ZB將增長至 2025 年的 175ZB,年均復合增長率高達 25.40%。 數據云化帶來云流量高速增長。根據思科云計算產業調研報告中數據,2020 年全球云流量將增長至 2015 年的近四倍,從 3.9ZB 增長至 14.1ZB,而 2020 年全球數據中心流量也超過 2015 年的 3 倍,從 4.7ZB 增長至 15.3ZB。

存儲作為云計算基礎設施產業鏈重要環節,未來收入規模復合增速有望領先市場。根據 Statista 預測,2022 年數據中心市場的收入將達到 3210.4 億美元,2016-2022 年市場收入復合增速為 4.24%;而未來 5 年數據中心市場將繼續保持穩定增長,2027 年有望達到 4104 億美元,2022-2027 年市場規模復合增速達到 5.01%。其中,存儲市場收入未來復合增速將超過數據中心整體市場。2022 年數據中心存儲市場收入規模為 447 億美元,2027 年將達到 595.2 億美元,復合增速實現 5.89%。

企業級 SSD 存儲國產化替代步入關鍵機遇期

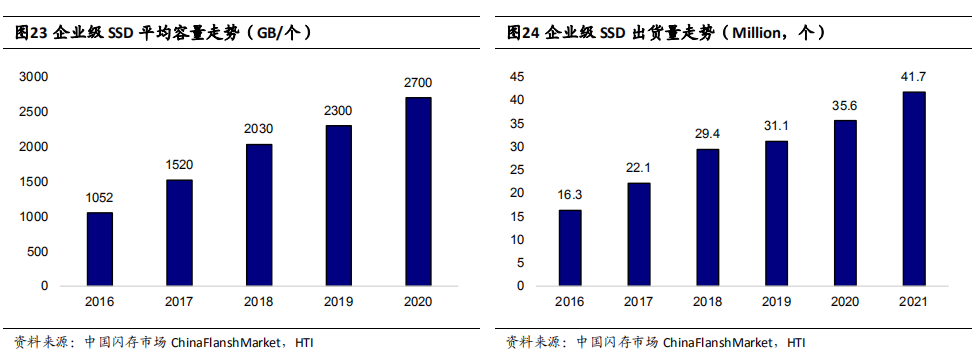

無論在市場口量還是在技術優勢上,SSD 都迎來了絕佳的發展時機。據 IDC 最新的有關企業級 SSD 閃存市場的報告顯示,SSD 企業級市場未來前景依然強勁,出貨量、收入和總出貨容量預計都會呈現顯著增長。根據集邦咨詢的數據顯示,2018年全球 SSD 出貨量約 8100 萬臺水平,較 2017 年增長近 50%。 隨著 NAND 產能的逐步穩定,到 2025 年,全球 SSD 市場規模將達到 255.1 億美元。未來五年,以Facebook、Google、阿里巴巴、騰訊、百度等為代表的超大型數據中心用戶將會成為企業級 SSD 的巨大需求方,企業級 SSD 的容量市場將保持 36%的年復合增長率。同時,市場對 SSD 的需求也在持續升級,容量更大、速度更快、安全性更好、外觀更時尚的 SSD 將成為新的價值主張。

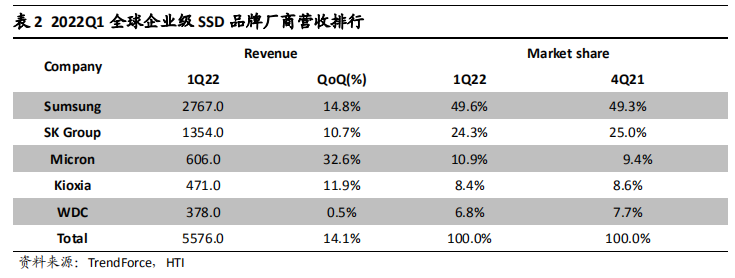

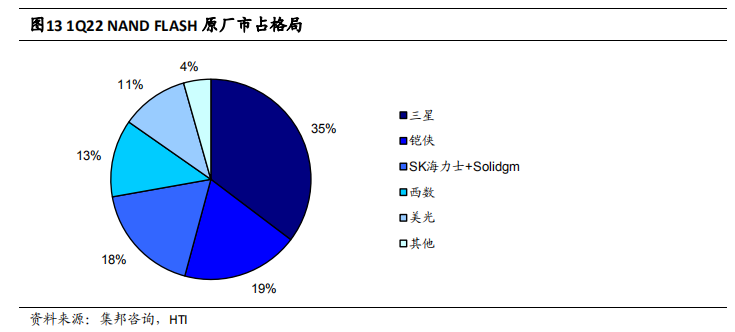

當前企業級 SSD 格局較為集中,在 NAND Flash、主控芯片等核心技術領域,幾家存儲巨頭掌握較高話語權。NAND Flash 占 SSD 總成本比重很高(約 70%以上),是 SSD 的核心硬件。全球市場研究機構 TrendForce、集邦咨詢數據顯示,今年一季度全球前五大企業級 SSD 品牌廠商分別是三星電子、SK 海力士(含 Solidigm)、美光科技、鎧俠與西部數據。

這五家廠商也同樣是全球前五大閃存巨頭,NAND Flash 合計市占率高達95.6%。除了生產 NAND Flash 閃存顆粒,原廠還自行研發主控芯片以及生產企業級SSD 成品,其產品具備較強技術優勢。

預計到 2025 年,國內企業級固態硬盤市場規模將增至 489 億元,5 年間復合增速約 25%,而 PCIe 固態硬盤市場份額比例將增至 90%。隨著企業數字化轉型進一步推進,云計算、5G、大數據和人工智能應用不斷創新,數字產業規模還將進一步增長,企業級固態硬盤作為基礎 IT 硬件設施,市場增長空間廣闊。

1、國產顆粒

2021 年,海外 SSD 主控芯片廠商全球出貨量占比 89.67%,本土 SSD 主控芯片廠商全球出貨量占比 10.33%。隨著市場需求的增加,國內 SSD 主控廠商正在大力崛起。目前大陸在做 SSD 控制器的廠商多達三四十家,從數量上看已經超越了美系、臺系的品牌。這數十家的新興勢力加上中國臺灣和美國等地方的廠商,毫無疑問,一場 SSD 主控爭奪戰正式開打。 PCIe 是一種高速串行的計算機擴展總線標準,傳輸速率平均每三年翻一番,憑借低延遲、高帶寬和高可擴展等特點為存儲行業帶來重大變革。而近幾年,機器學習等新興應用正在加速推進 PCIe SSD 的發展。 PCIe市場規模持續擴大,服務器設備是規范迭代升級的主要受益者。企業級SSD 的發展使得 PCIe 在 2021 年獲得重大發展機遇,并在未來 5 年內獲得持續增長。 服務器廠商先后推出眾多支持 PCIe4.0 的服務器主板,支持 NVMe 硬盤、GPU、網卡等相對應設備;當 PCIe5.0 實現商用后,市場規模將得到進一步擴大,大幅度弱化存儲設備在整個計算機系統中的性能瓶頸,NVMe 存儲設備將成為受益最大的設備; 到2023 年,服務器設備能夠率先實現 PCIe 6.0 應用,為人工智能(機器學習)、數據中心、物聯網(IoT)、汽車、航空航天和軍事等領域提供有效支撐,為高性能計算中心建立組合式基礎設施架構。 NAND 領域,從全球市場看,三星、鎧俠、西部數據、美光、Intel 以及海力士六家公司合計占據全球 NAND Flash 市場 99%左右的份額,其中三星以超過 30%的市場份額穩居第一、具備較大優勢,鎧俠和西部數據分別以約 20%和 15%的市場份額位列第二和第三。

2、國產企業級SSD陣營

面對日益增長的企業級SSD 市場需求和激烈的競爭環境,中國大陸廠商近年快速追趕,不斷完善企業級SSD 布局,積極發力 PCIe 3.0、PCIe 4.0 甚至更高端的PCIe 5.0 企業級SSD市場。

3、國產企業級SSD市場

21世紀前,固態硬盤技術和商業化的探索主要集中在美、日、韓等國,領先企業包括美國的 Intel、西數,日本的東芝、日立以及韓國的三星、海力士等。21 世紀前 10 年是全球存儲行業龍頭加速布局的時期,Intel、三星等在 2010 年前后陸續進入中國市場,2017 年后隨著 3D-NAND 技術的進一步成熟以及國內互聯網經濟蓬勃發展,(企業級)固態硬盤行業進入繁榮期。2013 年之前“中國制造”是國內存儲產業的主要運營模式,2014 年后國內半導體產業在國家政策的支持下加速發展,在主控、閃存等產業鏈環節逐步實現對國外供應商的替代,從產品性能和產能方面追趕國際領先。 回顧 2021 年 SSD 的主控市場,全球 SSD 主控芯片出貨量為 4.19 億顆,較 2020年 3.85 億顆,年度增長 8.83%。在云計算、數字經濟等需求的帶動下,服務器市場不斷擴張,隨之帶來的是 SSD 越來越受到歡迎。

2021 年,海外SSD 主控芯片廠商全球出貨量占比 89.67%,本土 SSD 主控芯片廠商全球出貨量占比 10.33%。隨著市場需求的增加,國內 SSD 主控廠商正在大力崛起。目前大陸在做 SSD 控制器的廠商多達三四十家,從數量上看已經超越了美系、臺系的品牌。

審核編輯 :李倩

-

SSD

+關注

關注

20文章

2851瀏覽量

117253 -

數據中心

+關注

關注

16文章

4700瀏覽量

71971 -

固態硬盤

+關注

關注

12文章

1453瀏覽量

57272

原文標題:企業級SSD:接口、總線、協議、市場空間和產業鏈

文章出處:【微信號:架構師技術聯盟,微信公眾號:架構師技術聯盟】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

AI驅動存儲需求激增,企業級SSD市場迎來國內廠商崛起

探索KPM71RUG7T68 SSD:企業級存儲的可靠選擇

KCD81RUG7T68 SSD:企業級存儲解決方案的卓越選擇

得瑞領新亮相2024云棲大會,展現企業級NVMe SSD創新實力

憶聯推出企業級SATA SSD UM311b,提供穩定可靠的存儲服務

憶聯推出高性能企業級SATA SSD UM311b

江波龍企業級SSD再度通過OpenCloudOS兼容性認證,產品力獲認可

江波龍企業級存儲產品取得顯著市場突破

江波龍企業級存儲正式量產一周年,交出亮眼“成績單”

江波龍企業級存儲正式量產一周年,交出亮眼“成績單”

企業級SSD-高性能系列固態硬盤推薦

細說企業級SSD的那些高價值特性

工商網監

工商網監

評論