IC載板行業現狀及市場深度分析

IC載板行業現狀及市場深度分析

雖然近半年IC載板受到手機、計算機市場衰退影響,成長動能稍緩,但長期觀察PCB領域的產業人士指出,IC載板2023年依舊能維持雙位數增長水平。以產值比重來說,成長幅度能達15%以上。展望后市,依舊看好2023年PCB領域發展。

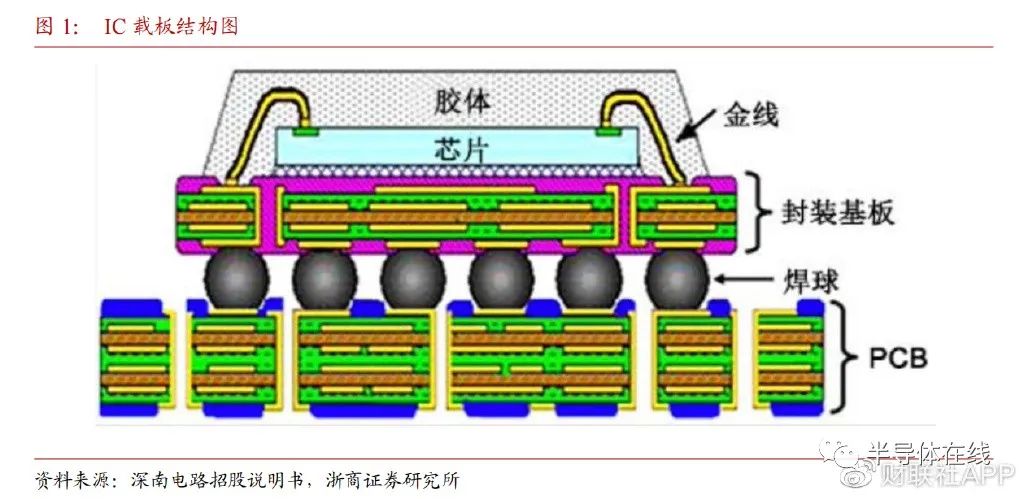

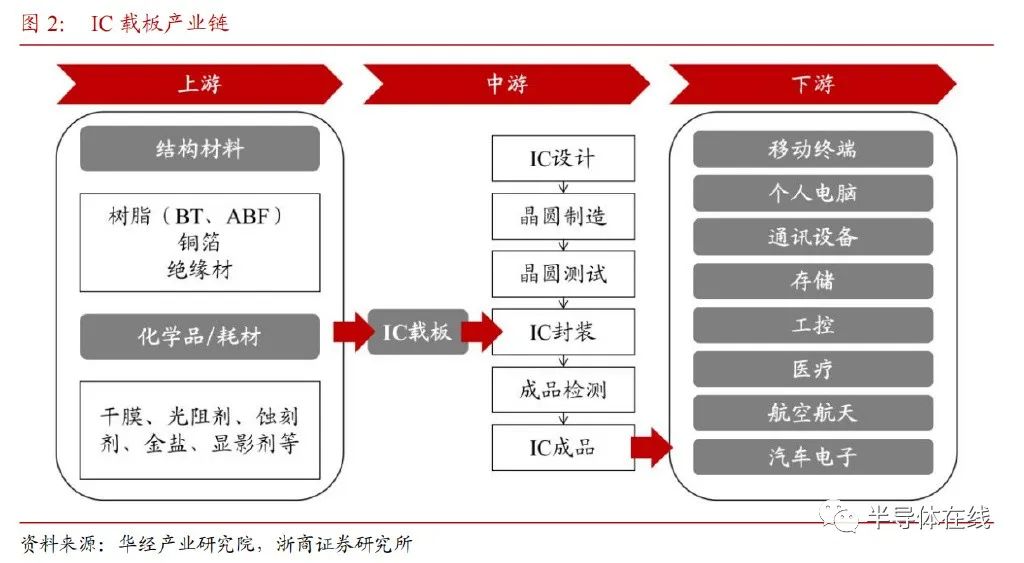

IC載板即封裝基板,是芯片封裝環節不可或缺的一部分。IC載板具有高密度、高精度、高性能、小型化及薄型化等特點,主要功能為搭載芯片,為芯片提供支撐、散熱和保護作用。IC載板是芯片封裝技術向高階封裝領域發展的產物,是集成電路產業鏈封測環節的關鍵載體。

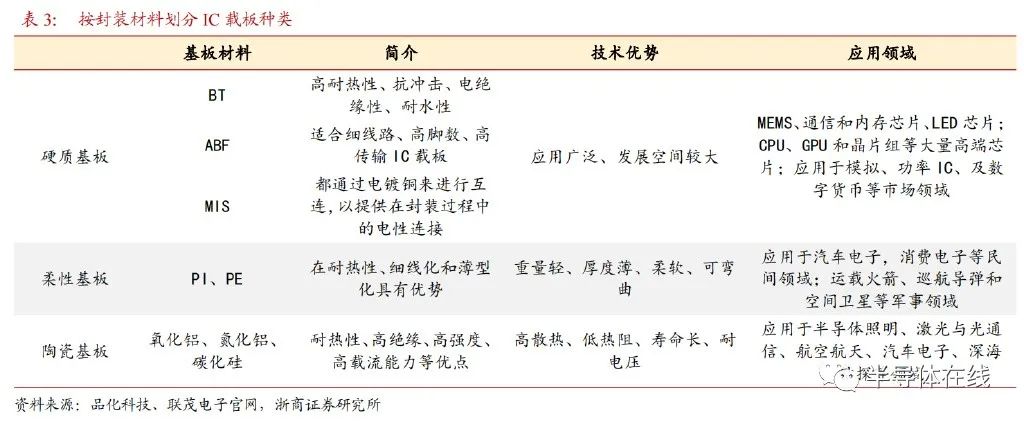

按封裝材料不同,IC載板可分為硬質封裝基板、柔性封裝基板和陶瓷封裝基板。而硬質基板的主要材料為BT樹脂、ABF樹脂和MIS。ABF基板材料是由Intel主導的一種材料,用于生產倒裝芯片等高端載體基板。

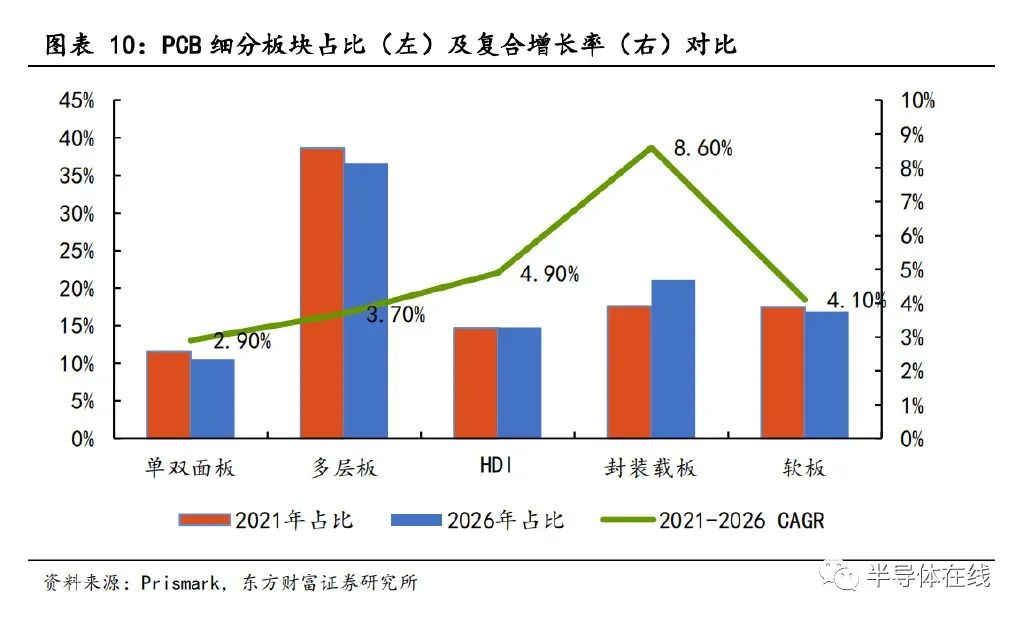

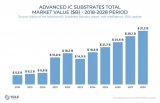

IC載板已成為PCB行業中規模最大、增速最快的細分子行業。據統計,2021年全球IC封裝基板行業規模達到142億美元,同比增長近40%,預計2026年將達到214億美元(約1474億元),2021-2026年IC載板CAGR為8.6%。

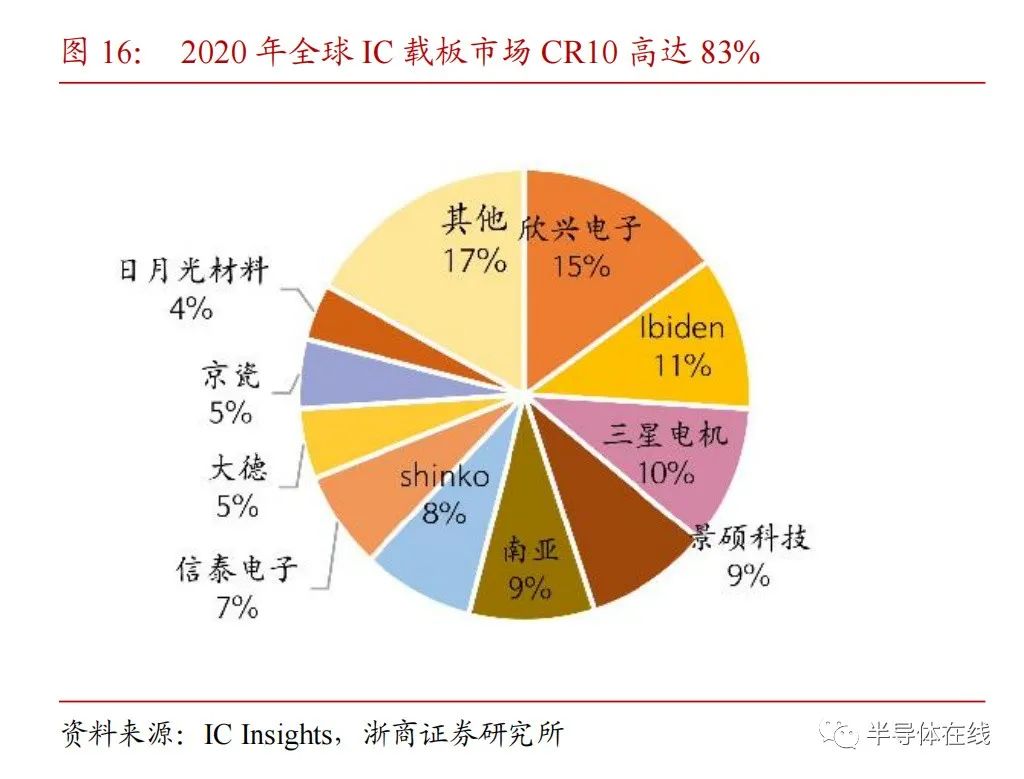

IC載板行業市場集中度較高。目前,日本、韓國和中國臺灣地區的企業占據絕對領先地位,據統計,2020年全球前十大IC載板市占率約為83%,其中前三大企業為中國臺灣欣興電子、日本揖斐電、韓國三星電機,分別占據15%、11%、10%的市場份額。

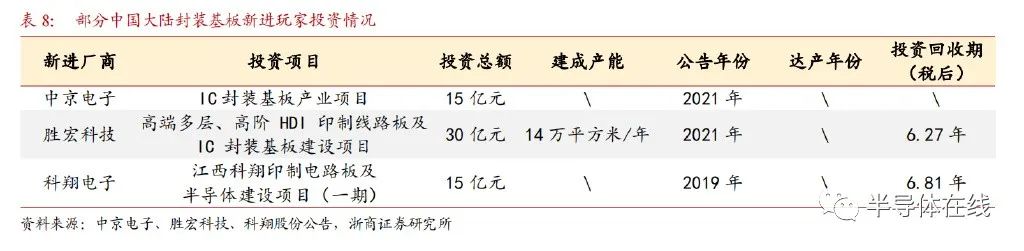

中國大陸的IC載板主要供應商有深南電路、興森科技、珠海越亞等,主要具備BT載板量產能力。此外,自2019年起,部分主營PCB產品的廠商也陸續開始投資IC載板項目,中京電子、勝宏科技、科翔股份等新進玩家均投資數十億用于IC載板產能建設。

浙商證券分析師蔣高振近日研報指出,從供需情況來看,目前我國封裝基板產量較之需求量仍存在缺口,進口依賴程度較高,IC載板國產化進程刻不容緩。

東方財富證券分析師鄒杰2月3日研報指出,IC載板項目投資周期較長,行業進入壁壘較高。中國大陸廠商市占率較低,尤其在ABF載板等高端產品領域,國產化率極低,大陸廠商替代空間巨大,具有彎道超車的機會。

Chiplet封裝技術為IC載板的增長注入新的活力,Chiplet處理器芯片市場規模的快速增長將帶動ABF載板需求量的提升。先進封裝技術推升對ABF載板產能的消耗,導入2.5/3D IC高端技術的產品,未來有機會進入量產階段,勢必帶來更大的成長動能。

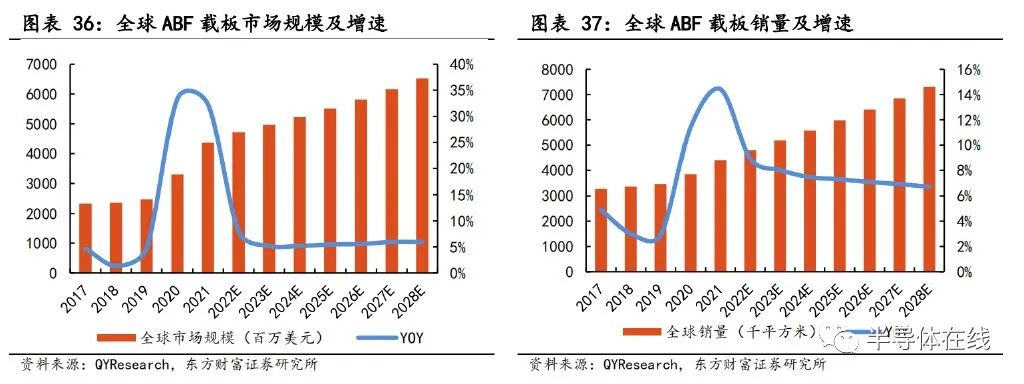

QYR預計,2028年全球ABF載板市場銷售額將達到65.29億美元,2022-2028年的CAGR為5.56%,預計2028年中國市場將達到13.64億美元,全球占比將達到20.9%。

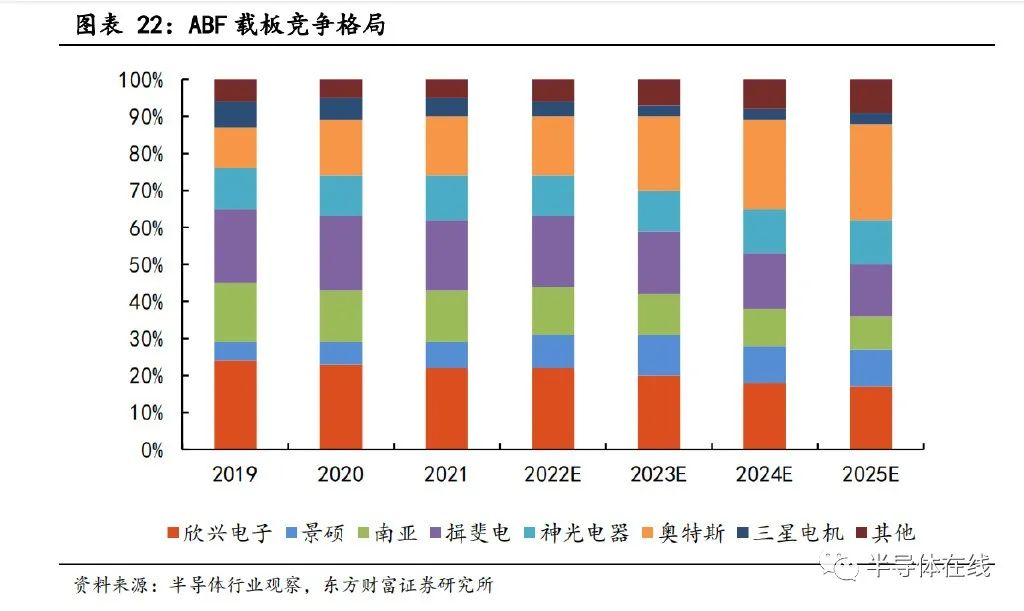

從ABF載板的競爭格局來看,目前欣興電子、揖斐電和奧特斯三者占比較高,2021年其市占率分別為22%、19%和16%。預計新進入者及其他原有小規模供應商占有率將逐漸提升。

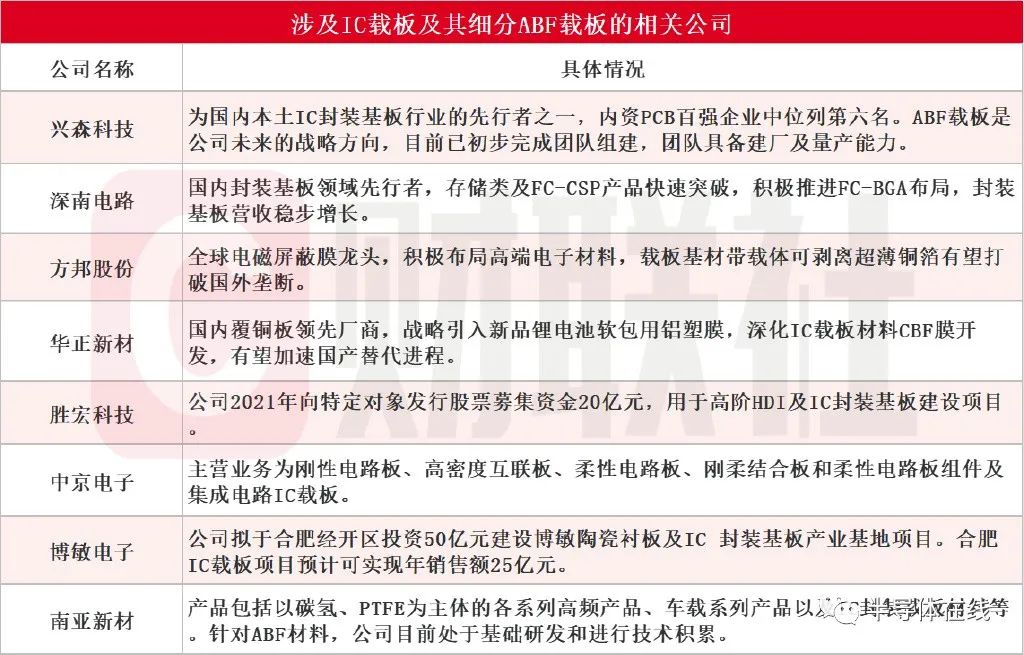

據不完全統計,目前涉及IC載板及其細分ABF載板的相關公司主要有興森科技、深南電路、方邦股份、華正新材、勝宏科技、中京電子、博敏電子、南亞新材等,具體情況如下:

值得注意的是,IC載板行業的發展與下游需求聯系緊密,2022年消費電子需求不及預期等情況對行業產生較大不利影響。此外,高端IC載板等仍然被韓國、日本等壟斷,中國大陸多家企業也在積極研發并擴產中,產品研發、投產、驗證等的節奏關系著高端產品國產化進程的快慢。

審核編輯 :李倩

-

pcb

+關注

關注

4318文章

23022瀏覽量

396434 -

高精度

+關注

關注

1文章

520瀏覽量

25433 -

IC載板

+關注

關注

5文章

53瀏覽量

15801

原文標題:前景可期!IC載板行業現狀及市場深度分析

文章出處:【微信號:深圳市賽姆烯金科技有限公司,微信公眾號:深圳市賽姆烯金科技有限公司】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

ic載板和pcb的區別與聯系

Commvault分析新能源汽車行業數據安全現狀

2.晶體和振蕩器 行業研究及十五五規劃分析報告(行業發展現狀及“十五五”前景預測)

深度學習芯片組行業市場規模分析及發展趨勢預測報告

淺談智能照明產業的發展與研究

2024智慧交通路燈行業發展趨勢及市場現狀分析

先進IC載板市場的變革與機遇

2024年全球與中國自動方向電壓轉換器行業總體規模、主要企業國內外市場占有率及排名

全球先進IC載板市場分析

2024年全球與中國7nm智能座艙芯片行業總體規模、主要企業國內外市場占有率及排名

萬兆電口模塊的產業發展現狀與前景展望

博捷芯BJCORE:劃片機行業背景、發展歷史、現狀及趨勢

工商網監

工商網監

評論