MCU能否在Q2走出衰退低谷?

MCU能否在Q2走出衰退低谷?

2023年,與消費電子市場疲軟需求形成鮮明反差的,估計就是新能源汽車市場了。

新能源汽車的強勢發展也帶動了車規級MCU的大量市場需求。MCU在各種嵌入式控制和運算設備上應用廣泛,包括汽車系統、傳感器上的成長顯著。2019年,MCU產值全球疲軟,年減7%,2020年因新冠肺炎影響,產值再度減少2%。不過MCU在2021年迎來強勢反彈,達到202億美元,年增27%,增幅創下2000年以來新高,而且平均售價(ASP)年增12%,為1990年中期以來最大的增幅。不過由于整體生產受限,出貨量僅約312億顆,年增13%。

自疫情全面開放已有3個月,全球經濟進一步回暖。據國家統計局公布的數據顯示,1—2月份,我國社會消費品零售總額同比增長了3.5%,全國規模以上工業增加值同比增長2.4%,甚至在整體萎靡的房地產市場,都交出了住宅銷售額同比增長3.5%的成績。

新唐董事長蘇源茂在近期的法說會上指出,中國解封對市場會有一定程度的幫助,目前電視市場需求已開始回升,電腦市況仍不明朗,疫后需求是否衰退有待進一步觀察。

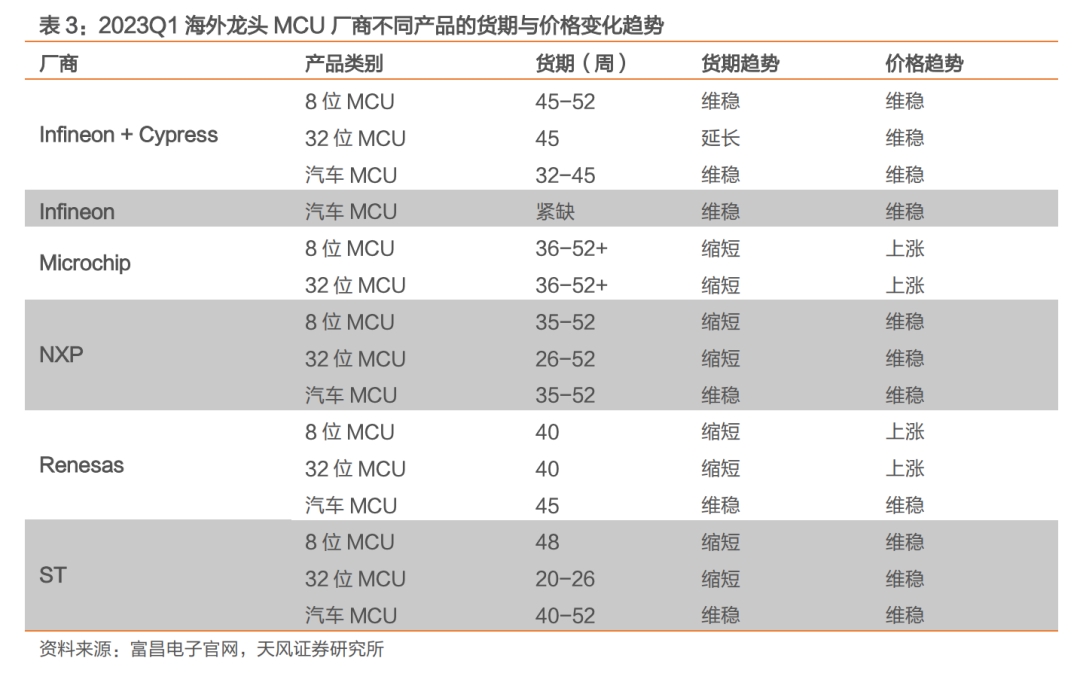

根據富昌電子數據,海外 MCU 廠商當前大部分產品貨期維穩或縮短,汽車 MCU 貨期部份緊缺,價格趨勢維穩或上漲。

龍頭MCU廠商現貨需求情況

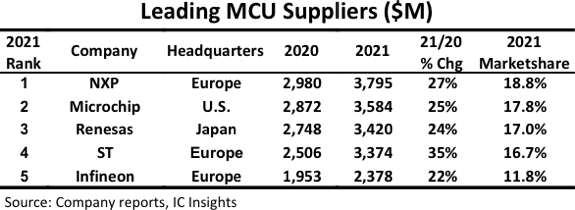

根據IC Insights數據,2021年全球前5 大MCU 供應商排名分別是恩智浦(NXP)、微芯(Microchip)、瑞薩(Renesas)、意法半導體(ST)、英飛凌(Infineon),其中,恩智浦、意法半導體和英飛凌皆為歐洲廠商,微芯、瑞薩則分別為美國、日本廠商。

若以前5 家供應商的銷售額與市占率來看,2021年前5 家銷售額占全球產值高達82.1%,與2016 年的72.2% 相比,增長9.9 個百分點,主要原因即是透過收購和合并,帶動MCU 供應商呈現大者恒大。

至于全球MCU 供應商6-10 名,依序為德州儀器、新唐、羅姆、三星和東芝,銷售額合計達23 億美元,市占率約11.4%,若在前10 名之外的供應商,去年市占率僅為6.5%。

根據現貨市場消息,TI的汽車市場需求依然強勁,車規級產品交期仍然保持在30周左右,ST的需求也多集中在車規級MCU和IGBT上,恩智浦的熱門物料的缺貨情況已經基本緩解。

Microchip在2020年和2023年都有上調部分產品價格的情況,分別在2020年7月15日起,Microchip上調了選定的部分產品價格7%;后又在2023年3月起,Microchip上調了所有系列產品價格,幅度在3%-8%。

瑞薩在今年估計會擴大外包,提高MCU和功率半導體供應能力。他們希望能將供應鏈增加50%。瑞薩的大多系列產品將在2023年保持穩定價格,只有少數產品的價格會上漲。在去年6月,瑞薩在宣布與印度塔塔汽車合作,加快汽車電動化、智能化、網聯化相關芯片及汽車電子系統技術創新,開發包括5G車聯網在內的解決方案,共享雙方在汽車領域的專業知識和市場優勢。作為合作的一部分,瑞薩還將與塔塔集團旗下的 Tejas Networks 合作,開發包括 5G 在內的無線網絡解決方案。這些產品最初將面向印度,但目的是向全球市場擴張。

英飛凌汽車MCU有XMC、AIROC、PSOC和TRAVEO等系列,在市場上需求很大,此前在缺貨時期,英飛凌SAK系列的汽車MCU芯片價格能從幾十元漲到了幾千元甚至六千元以上。英飛凌預計其MCU的營收將從2022財年的16億歐元提升至2027財年的40億歐元,漲幅約為2.5倍。在近日,英飛凌還與聯華電子簽署了40納米eNVM微控制器制造長期合作協議,以擴大其在汽車市場的產能。除此之外,英飛凌的IGBT需求也很旺盛,另外由于消費市場需求疲軟,英飛凌將部分的MOS產能轉移至可再生能源和電力設施生產中。

MCU會在Q2-Q3渡過衰退低谷?

由于全球虛擬經濟大崛起開始,TWS、CIS芯片、5G射頻芯片、電源IC、智能AI芯片和礦機芯片等搶了大量產能,全球芯片產能危機愈演愈烈。除了漲幅驚人的MCU之外,顯示驅動IC、汽車芯片、晶圓代工產能等都是一貨難求。國際MCU廠商都在執行“Fab-light”(輕晶圓廠)策略,汽車芯片交期一再延長,自2020年起全球陷入“缺芯”危機,甚至部分車企出現停產情況,當時各大廠商均出現交期嚴重延長的情況,部分甚至達到了40周以上。

從高位需求到快速墜落,這是IC行業多年來前所未見的。經過2021年的大規模缺貨,2022年產能擴產后因消費市場疲軟的反差,大多IC廠商都仍處于清庫存階段。很多消費類的IC設計企業在2022年下半年業績開始急速下滑,比如臺系MCU廠商們相繼公布的營收情況,從2022年Q4至2023年2月,新唐、盛群、松翰持續業績衰退。

不過新唐和盛群分別在近期開的法說會上指出,2023年Q1是MCU衰退的谷底,有望在2023年的Q2-Q3回升。

新唐董事蘇源茂表示,臺灣地區的IC設計企業目前大多認為在今年的第一季度和第二季度景氣低落,不同產業都有相當程度的需求調整,智能手機是會首先反應景氣修正的產業,會是提早恢復的因素之一。蘇源茂預計第二季度的毛利率下滑趨勢還會進行,還會把新唐下半年的代工價格節省下來反應在毛利率表現上。

盛群總經理高國棟也在法說會上表示,預計 2023年第一季度或為景氣低谷,當前庫存大約 5~6 個月,預估 2023 年第 3 季庫有望回到正常水位;目前有出現部分急單,例如血氧儀等產品,隨著 32 位、RF 射頻、電源、直流無刷馬達(BLDC)等新品及新方案的推出,預計 2023 年下半年表現將比上半年更好,全年同比增速維穩。

盛群業務行銷中心副總經理蔡榮宗指出,目前庫存水位仍高,第1季晶圓回貨數量將銳減65%,庫存水位可望顯著滑落,預期第2季至第3季庫存將可回復健康水位。

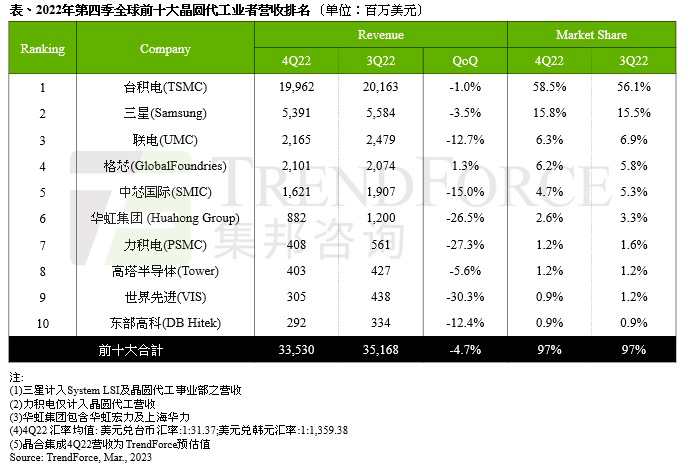

晶圓代工廠也從去年的產能滿載回歸正常值,由于晶圓代工是位于產業鏈上游,加上部分長期合約難以迅速調整,終端品牌客戶自2022年Q2陸續啟動的庫存修正,在2022年Q4使得晶圓代工廠開始出現衰退。根據TrendForce集邦咨詢數據顯示,2022年第四季前十大晶圓代工產值經歷十四個季度以來首度衰退,環比減少4.7%,約335.3億美元,且面對傳統淡季及大環境的不確定性,預期2023年第一季跌幅更深。

目前MCU生產鏈流程上的多數企業因去庫存化,在2023年上半年投片都有所保留。封測也是接到訂單才會送過去。臺系封測廠在過往一年左右價格漲幅不大,不過近期大陸的OSAT廠以較低的價格爭取訂單,比如以往盛群委托兩岸OSAT代工比重約為5:5,2023年陸續走向6:4的分布,大陸企業比重提升。

MCU廠商策略向車規級和工業靠攏

對國際IDM、IC設計企業而言,在產品策略上持續往車用、工控類的高端MCU靠攏是主要方向,其一是車用、工控類的高端MCU相對于消費級MCU,有更高的要求,如不良率、工作溫度范圍、工作壽命等方面,其次是這些領域的MCU市場規模較大,且穩定性更高。隨著汽車電子和物聯網市場的不斷發展,汽車電子、物聯網等有望成為MCU市場規模增長的重要領域。

比如新唐的車用產品分為兩塊,其一是DSP(數位信號處理器)以日本為主,表現穩定成長;其二是BMIC(電源管理芯片),中國大陸的市場成長主要來源于車用電源管理芯片,而且產能與供應都在增加中,過去受限于產能供不應求,隨著產能開放已經有足夠的供應能力來滿足中國大陸的客戶需求。

ST也計劃在2023年積極擴大產能,預計資本支出將從2022年的35億美元擴增至40億美元。此外,ST還將加大合作力度,通過外部代工保障供應,提高90nm和40nm節點產能。ST微控制器和數字IC產品部(MDG)亞太區、物聯網/人工智能技術創新中心及數字營銷副總朱利安對外表示,ST內部和外部產能的產能和工藝支持STM32系列中大多數產品的生產,預計2025年產能將是2022年的兩倍。

朱利安還認為,在未來,家電MCU提升能效和云連接化、工業自動化則應集成智能的AI、電動工具需要更多的無線連接,汽車電動化趨勢以及建筑更智能和節能等,都將大幅促進MCU市場增長。工業MCU市場預計將迎來從2021年的52%增長至2026年的65%。

審核編輯 :李倩

-

傳感器

+關注

關注

2548文章

50677瀏覽量

751993 -

新能源汽車

+關注

關注

141文章

10412瀏覽量

99256 -

mcu

+關注

關注

146文章

16991瀏覽量

350310

原文標題:MCU能否在Q2走出衰退低谷?

文章出處:【微信號:quanxin100,微信公眾號:全芯時代】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

iQOO 13首發電競芯片Q2,獨家支持2K分辨率

英偉達高管解讀Q2財報 但是英偉達市值暴跌1.4萬億元

為什么將運放由OPA2333更改為OPA2735后,Q2就處于關斷狀態,是什么因素導致Q2工作不正常?

請問如何連接/斷開CYT2B9 ADC模擬輸入引腳?

在關斷狀態下CYT2B93的引腳狀態是什么?

凱盛科技UTG產線進入聯線調試,預計Q2具備試生產條件

樂鑫科技走出低谷,2023年業績重回雙增長,物聯網芯片全球銷量破10億顆

美光科技Q2業績超預期 營收同比增長58%

HOLTEK新推出HT45R5Q-2/HT45R5Q-3充電器OTP MCU

DFN2020MD-6;SMD卷軸包,7“;Q2/T3產品方向包裝信息

工商網監

工商網監

評論