") 50% 收入來自BLE單模芯片,藍牙業(yè)務舉足輕重

50% 收入來自BLE單模芯片,藍牙業(yè)務舉足輕重

上周,低功耗藍牙芯片領域的明星企業(yè)——“泰凌微”IPO過會的消息經(jīng)確認。根據(jù)上交所上市審核委員會2023年第19次審議會議結果,泰凌微符合發(fā)行條件、上市條件和信息披露要求。

這家公司成立于2010年,定位為Fabless,產(chǎn)品主要為低功耗無線物聯(lián)網(wǎng)SoC,并以低功耗藍牙類SoC產(chǎn)品為中心,拓展兼容了多種物聯(lián)網(wǎng)應用協(xié)議的多模類 SoC 產(chǎn)品如ZigBee、2.4G 私有協(xié)議、音頻SoC等。

相對應地,泰凌微本次擬募集資金13.24億元,其中2.45億元用于IoT產(chǎn)品技術升級項目,2.2億元用于無線音頻產(chǎn)品技術升級項目,1.59億元用于WiFi以及多模產(chǎn)品研發(fā)以及技術升級項目,1.38億元用于研發(fā)中心建設項目,5.6億元用于發(fā)展與科技儲備項目。

50% 收入來源于BLE單模芯片,90% 收入來源于消費電子

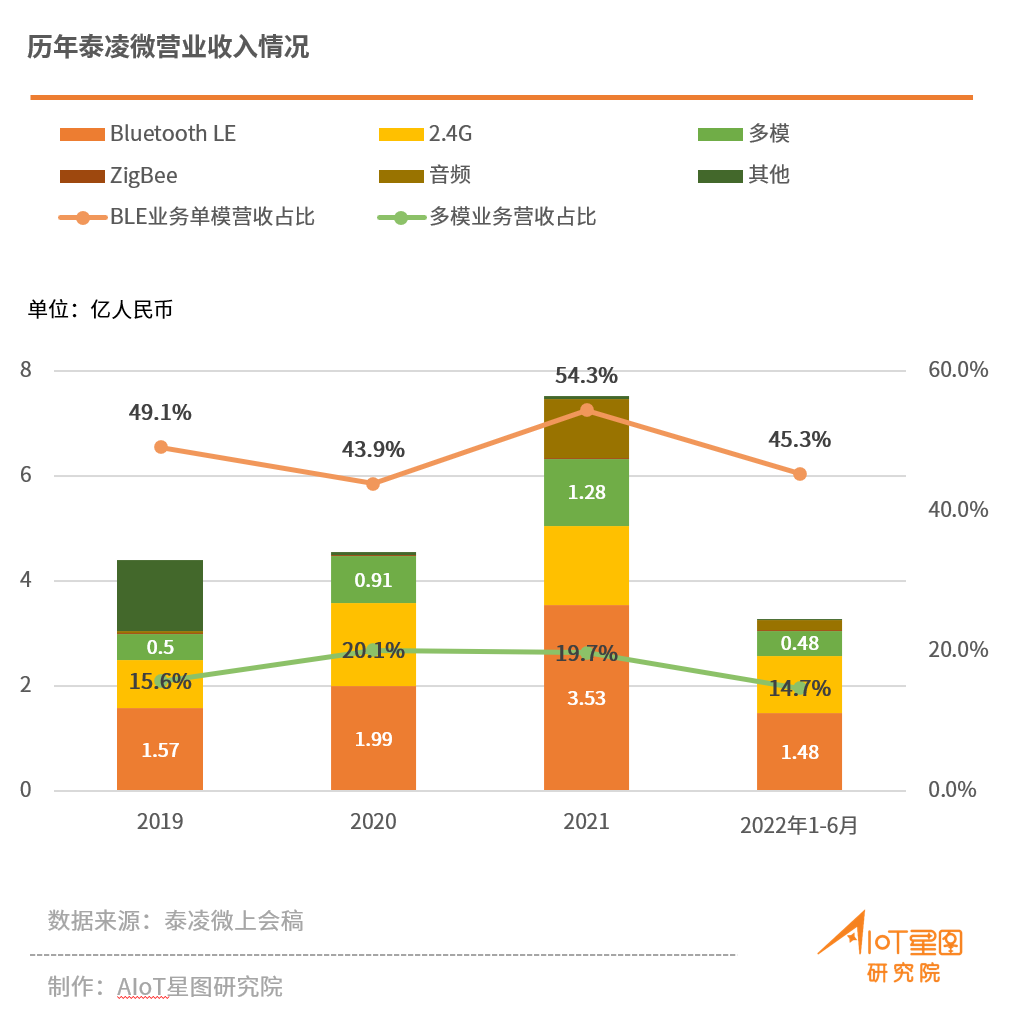

在2019-2021,2022年1-6月報告期內(nèi),泰凌微營業(yè)收入分別為3.20億元、4.54億元、6.50億元、3.27億元(預計全年營業(yè)收入6.1-6.2億元),毛利率分別為48.60%、49.82%、45.97%、40.14%。在營收結構上,泰凌微將產(chǎn)品分類為IoT芯片和音頻芯片兩大類,其中“IoT芯片”大類細分為BLE產(chǎn)品、2.4GHz產(chǎn)品、多模產(chǎn)品、ZigBee產(chǎn)品。在報告期內(nèi),BLE單模業(yè)務的營收占比接近50%,多模業(yè)務的營收占比平均也達到15%水平。

在產(chǎn)品應用上,泰凌微芯片產(chǎn)品的下游市場集中于零售物流、智能家居、醫(yī)療健康及個人設備四大領域。

零售物流:電子價簽、網(wǎng)關、運輸物流、定位等;

醫(yī)療健康:體重秤、心率監(jiān)測、智能藥盒、注射器等;

個人設備:智能手表、智能手環(huán)、無線鍵鼠、無線音頻等。

但是從更廣泛的概念來說,泰凌微產(chǎn)品主要應用市場集中于消費電子領域,消費電子占主營業(yè)務收入的比重分別為79.77%、88.20%、79.76%、90.98%。以及在消費電子細分領域中,又以智能遙控、人機交互設備、智能家居、照明設備細分領域的收入占比較高,報告期內(nèi)四項領域的合計銷售收入占主營業(yè)務收入的比例分別為61.70%、83.61%、71.12%、81.11%。

當然,這樣的業(yè)績分布也映射到泰凌微整體營業(yè)收入受到自2022年第三季度以來全球消費電子行業(yè)需求疲軟的暫時影響。

由上圖可知,2022全年,泰凌微BLE單模、多模產(chǎn)品營收占比均出現(xiàn)下滑,相反2.4GHz產(chǎn)品營收比重上升——報告期內(nèi),2.4GHz產(chǎn)品營收占比分別為28.9%、34.8%、23.4%、33.5%。但泰凌微在招股書中同樣指明,公司2.4G私有協(xié)議類SoC產(chǎn)品技術難度層次相較其他產(chǎn)品線較低,如果未來此領域新進入者持續(xù)增加,該領域市場競爭將可能加劇,可能導致該板塊業(yè)務出現(xiàn)新客戶拓展不達預期、現(xiàn)有客戶流失等情形。

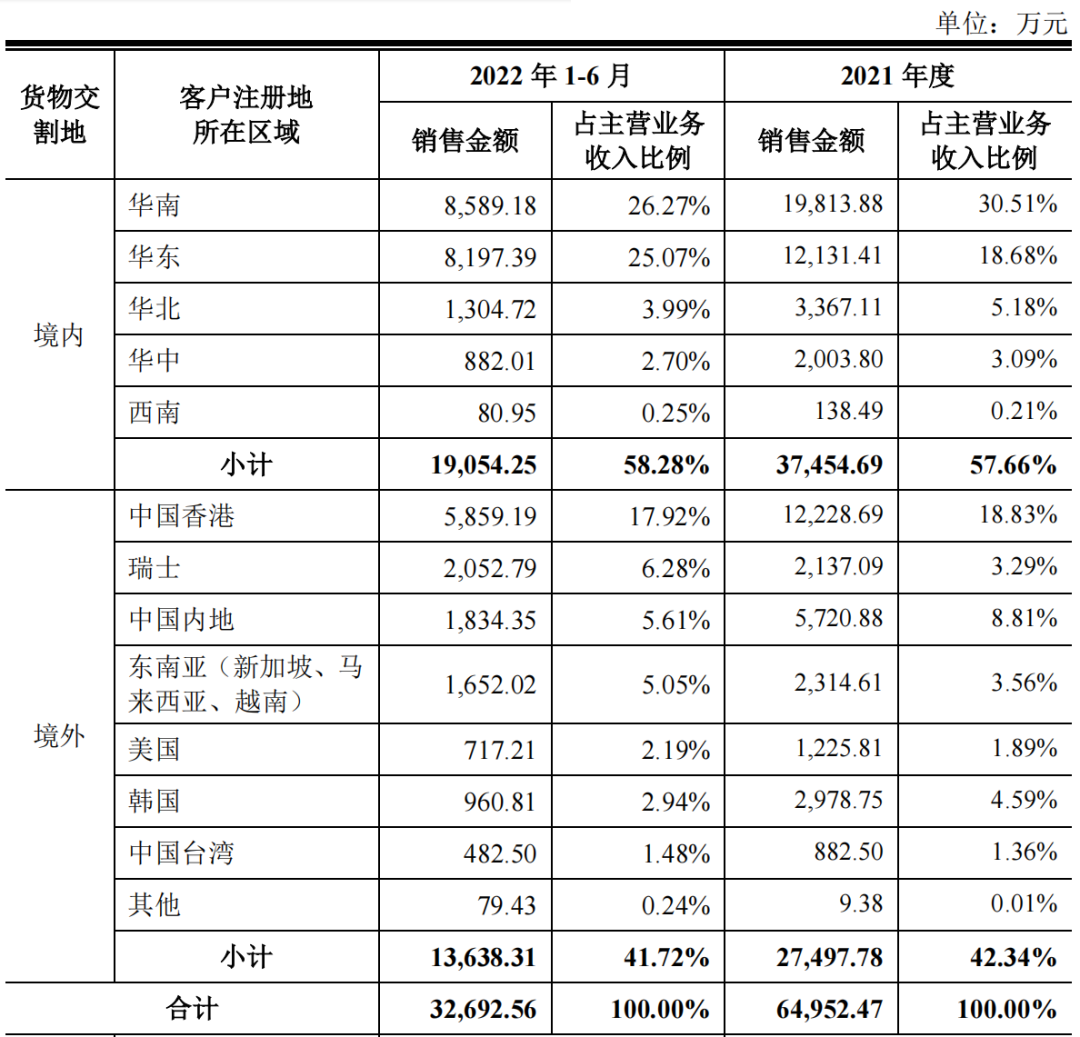

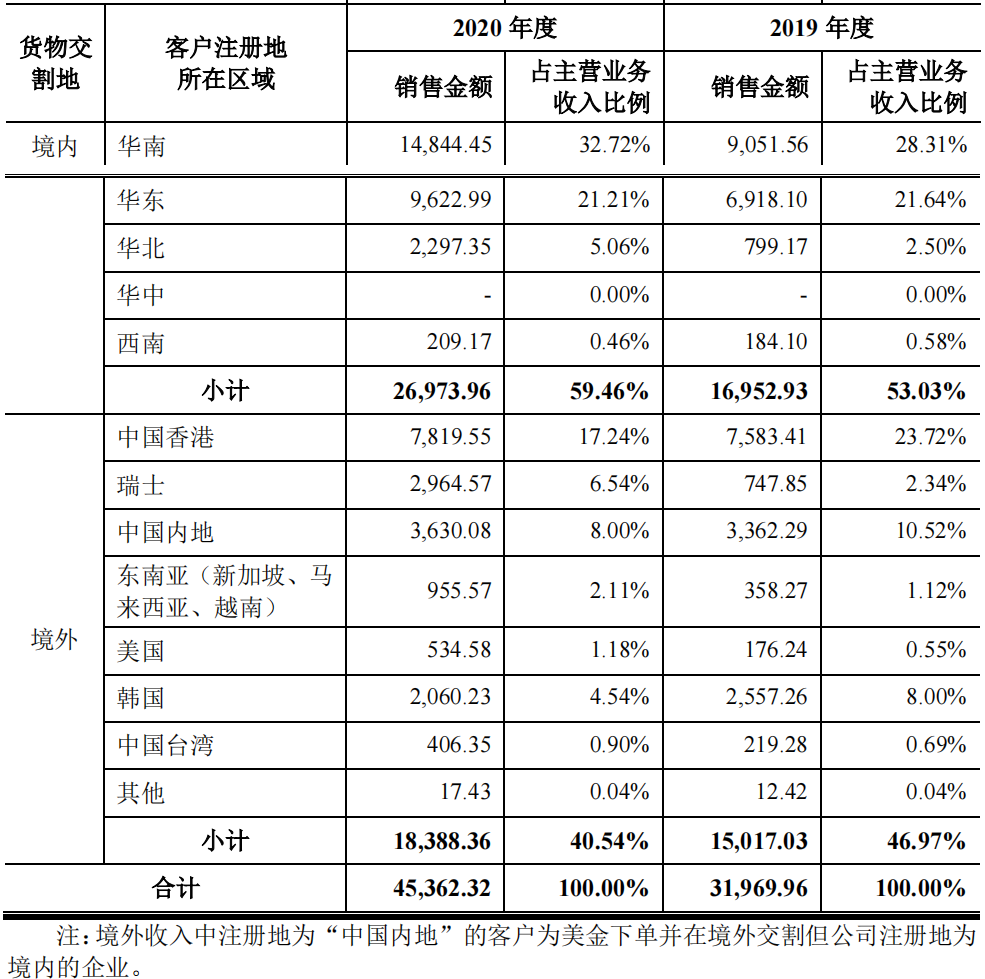

以及由于“主營業(yè)務主要面向消費電子”的特性,而消費電子客戶遍布全球各地,泰凌微境內(nèi)、境外業(yè)績占比差距并不算太大。另外在境內(nèi)區(qū)域中,華南、華東地區(qū)的電子信息產(chǎn)業(yè)鏈更為成熟且豐富,客戶多分布于此。

圖:泰凌微主營業(yè)務收入分區(qū)域情況

2021年銷售近2億顆藍牙芯片,BLE單模芯片平均單價約2元

在國內(nèi)市場,泰凌微是藍牙芯片領域表現(xiàn)突出的代表廠商之一。

2014年完成了首款BLE4.0單模芯片量產(chǎn),2016年完成了支持BLE5.0的多模芯片量產(chǎn)。公司在2019、2020、2021年BLE單模的銷售數(shù)量分別為6123.82萬顆、9534.38萬顆、15940.33萬顆,多模芯片的銷售數(shù)量分別為1097.48萬顆、2347.44萬顆、3492.27萬顆。在2021年,BLE單模芯片和多模芯片的銷售數(shù)量總和接近2億顆。

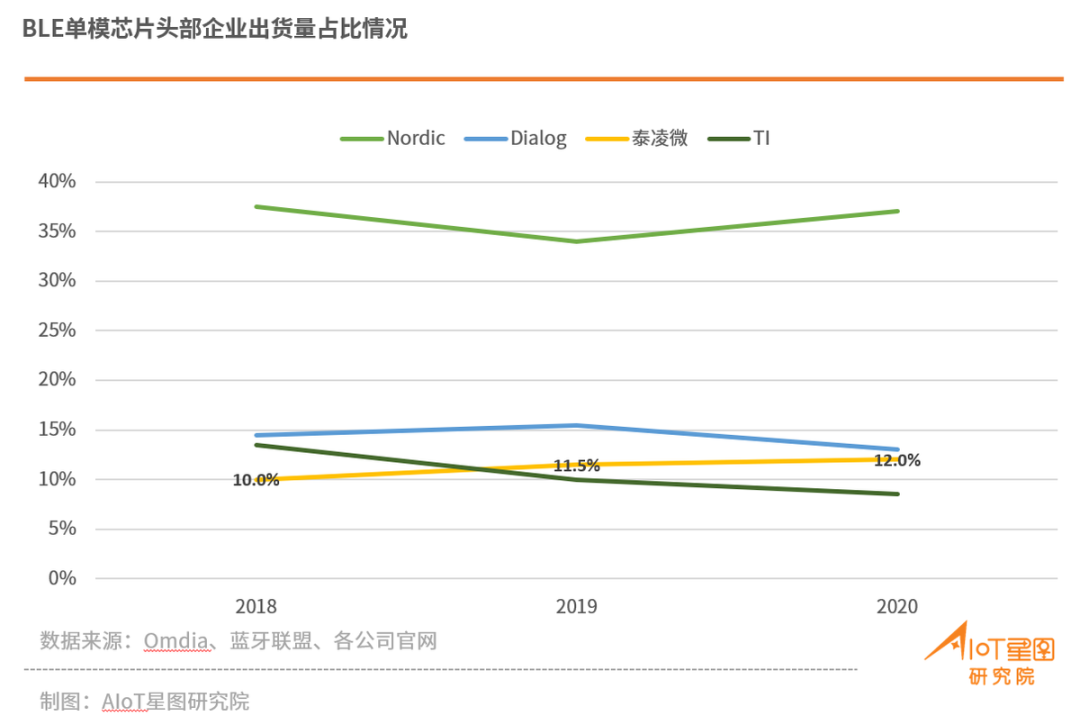

根據(jù)分析機構omdia披露的“按全球出貨量口徑計算的低功耗藍牙芯片全球供應商排名”,2018-2020期間,市場前四名(CR4)始終為Nordic、Dialog、泰凌微、TI,泰凌微的份額占比不斷增加。

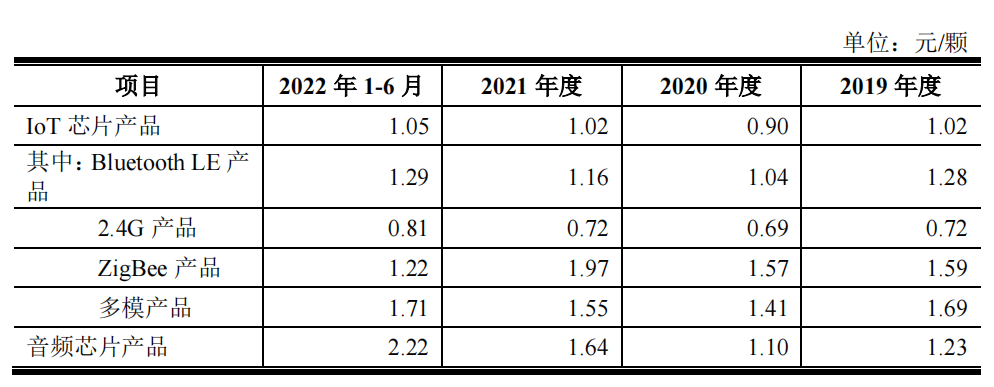

在藍牙芯片行業(yè),成本已經(jīng)是比較透明的。眾多中國本土藍牙芯片玩家的成本平均能控制在1元/顆上下。在報告期內(nèi),泰凌微BLE單模產(chǎn)品的平均單位成本分別為1.28元、1.04元、1.16元、1.29元。以及泰凌微目前的藍牙產(chǎn)品多偏向中高端,毛利率約在45% 以上,報告期內(nèi)BLE單模產(chǎn)品的平均單價分別為2.57元、2.08元、2.22元、2.29元。

圖:泰凌微主要產(chǎn)品的平均單位成本

涉及可能使產(chǎn)品單價產(chǎn)生浮動的因素,從行業(yè)角度來看一般有:

1)外部環(huán)境影響,例如行業(yè)整體產(chǎn)能緊張導致了芯片原材料價格上漲,企業(yè)產(chǎn)品的售價隨之上漲;例如因境內(nèi)外芯片競爭壓力不同并且境外客戶對價格的接受度更高,因此定價更高。

2)客戶合作方面,例如因客戶采購量大而在定價時給予優(yōu)惠;

3)產(chǎn)品系列方面,同一系列產(chǎn)品在封裝尺寸規(guī)格、外設接口數(shù)量、存儲空間大小等方面提供不同配置,以靈活應對不同類型需求。

4)市場競爭方面,隨著藍牙物聯(lián)網(wǎng)應用的逐步覆蓋及藍牙芯片廠商的逐漸增多,競爭壓力增大,會導致一部分產(chǎn)品降價以獲取市場份額。

行業(yè)競爭激烈,市場格局并未穩(wěn)定

結合上圖《BLE單模芯片頭部企業(yè)出貨量占比情況》,在2018-2020年期間,市場前四名(CR4)的份額總和依次為75.5%、71%、70.5%,CR4的份額一定時間范圍內(nèi)表現(xiàn)出了下滑。

據(jù)此推理可得出:行業(yè)雖形成了第一梯隊,但結合低功耗藍牙應用“碎片化、分散化”的特點,市場上還有眾多區(qū)別于消費電子的新興小量市場等待低功耗藍牙技術賦能,這樣的市場不僅頭部企業(yè)在盯,中小型玩家也在其中具有產(chǎn)品或服務優(yōu)勢。

總之,低功耗藍牙應用市場容量巨大,且遠未飽和,產(chǎn)業(yè)玩家們?nèi)詫⑸舷露笏鳌?/p>

審核編輯黃宇

-

芯片

+關注

關注

453文章

50410瀏覽量

421849 -

藍牙

+關注

關注

114文章

5769瀏覽量

169825 -

物聯(lián)網(wǎng)

+關注

關注

2903文章

44277瀏覽量

371289 -

BLE

+關注

關注

12文章

652瀏覽量

59337

發(fā)布評論請先 登錄

相關推薦

BLE 藍牙芯片選型要注意哪些問題?

鍍層技術新突破:旋轉花鍵防腐耐磨的全方位保護!

技術 深紫外UVC-LED的驅動電路和電源方案選擇

帶你深入了解BLE藍牙模塊工作模式

揭秘施密特觸發(fā)器光耦:其在工控領域的前沿應用與創(chuàng)新實踐

翠展微亮相2024年慕尼黑上海電子展

藍牙模塊在智能城市構建中的創(chuàng)新應用

微軟或成英偉達最大間接客戶

數(shù)據(jù)中臺工具的選型要點

蔡司三坐標在制造業(yè)中發(fā)揮著舉足輕重的作用

ASML光刻機技術的領航者,挑戰(zhàn)與機遇并存

單模藍牙模塊和雙模藍牙模塊指的是什么意思?它們之間有什么區(qū)別呢

信馳達藍牙模塊的天線輸出方式介紹

逆變器在新能源汽車產(chǎn)業(yè)中舉足輕重的作用

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論