瑞浦蘭鈞建構穩固六邊形綜合競爭力奔赴國際化新征程

瑞浦蘭鈞建構穩固六邊形綜合競爭力奔赴國際化新征程

必須承認,動力電池全球化競爭正在發生新的變化。

國際方面,電動化變革浪潮加劇,新一輪逆全球化洶涌。歐美經濟體開始自上而下確立電動化戰略,以期通過新能源汽車產業的技術、補貼政策、投資激勵、融資、法律和監管的融合,實現彎道超車。

近期,美國方面公布《通貨膨脹削減法案》中與新能源汽車補貼相關的實施細則,高補貼門檻擬排除中國動力電池供應商。此前,歐盟碳關稅(碳邊境調節機制,CBAM)法規及《歐盟新電池法規》修訂,也對本土動力電池產業鏈的管控更加嚴格。

國內方面,中國動力電池進入結構性過剩拐點,新能源汽車市場出現短期“迷霧”,需求不足。根據測算,2025年包括電池廠、整車廠與其他跨界企業對外公布的產能規劃已超過國內需求的4倍。產能結構性過剩風險逐漸顯現。

市場情況來看,今年一季度,多重綜合因素影響下,國內新能源市場銷量不及預期,電池企業庫存高企,原材料價格持續下降,新能源汽車開始通過價格戰手段提升銷量。供給與需求倒掛已經促使鋰電材料價格大幅回落,而車企持續降價也引致消費市場觀望情緒更加嚴重。

“2023年將是全球新能源局勢變化的轉折點,經過三年高速增長,中國新能源汽車在今年將會遇到非常巨大的阻力。”

瑞浦蘭鈞市場營銷負責人張小聰在2023電動汽車百人會論壇上表達了自己的擔憂。

張小聰指出,基于國家政策層面支持,以及國際車企加速電動化轉型,歐洲和美國近幾年在電動化轉型上將呈現高速發展狀態。目前歐洲和北美出臺的各項刺激性新能源汽車的補貼支持已遠遠超過中國過去幾年的補貼力度。

因此,未來幾年美國和歐洲的新能源汽車發展將對中國市場產生一定沖擊,雖然憑借市場優勢、技術優勢、規模優勢以及產業鏈優勢,中國新能源產業已經實現了短期的彎道超車,但持續持續領先仍然任重道遠。

同時,今年一季度,整個電池產業出現了意料之外的寒冬,無論是原材料企業還是電池企業,都出現了較高的庫存。加上前期包括電池、材料等產業鏈企業對于市場需求預期過于樂觀,導致產能已經逐漸呈現結構性過剩,產業競爭也進一步加劇,甚至會加速行業洗牌。

張小聰認為,全球形勢風云變幻下,動力電池產業挑戰、競爭、變化不斷加劇,中國動力電池企業要有節奏、有策略地應對挑戰,多維提升綜合競爭力,才有可能抓住下一輪騰飛機遇。

動力電池企業真正的全球化較量,也許才剛剛開啟。

建構穩固“六邊形”綜合競爭力

誠然,動力電池全球化趨勢已經勢不可擋,中國動力電池企業從國內市場加速走向國際舞臺。但在產品技術輸出、本土化產能落地、全球化交付體系及服務版圖構建、LCA(電池全生命周期碳排放)建設等,中國動力電池企業還面臨不小壓力。

張小聰認為,全球化競爭壓力下,中國動力電池產業鏈企業要生存必須構建六大方面的競爭優勢,包括專利布局、技術創新、極限制造、供應鏈管控、經濟實力和企業內部管理。

在專利布局方面,如其所說,在全球化的市場經濟競逐中,建立系統完備的知識產權創造、管理、保護和運用體系,對于市場參與主體而言,正在扮演著越來越重要的角色。

張小聰強調,在國際市場,專利侵權對于企業的打擊有可能是致命性的。無論是原材料企業、設備企業,還是電池企業,企業走出國門必須以此為企業發展基石,并且前瞻做好應急預案部署。

作為率先出海的動力電池企業之一,瑞浦蘭鈞重視知識產權的保護,每一項新產品、新項目、新技術開發前期都會開展專利調研和分析評估,規避潛在風險。據悉,目前公司已申請的專利均受到國內和國際專利保護。

在技術創新方面,無論是在電池結構創新層面還是在材料創新層面,中國動力電池企業已經展現出強大潛能,成為中國新能源汽車市場化高速發展的重要推手。

瑞浦蘭鈞能夠在市場快速嶄露頭角,也得益于其不斷向技術前沿沖刺。相繼推出SCL模切工藝、極簡頂蓋技術、硅碳技術、補鋰技術、微觀界面技術、半固態技術、問頂結構技術和棱柱型/大圓角電池等王牌技術產品,并在復合材料、半固態、磷酸錳鐵鋰、鈉離子電池等前沿領域都有系統布局。

2022年8月,瑞浦蘭鈞發布“問頂”電池,基于材料創新和結構創新,使得磷酸鐵鋰電池實現700km續航,搭載中鎳電池續航可達1000km。產品預計今年交付。

在極限制造方面,除了原材料降本之外,規模效應已經成為動力電池企業降低成本、提高市場競爭力的重要手段。

據測算,良品率提高一個點,對具備10GWh年產能的廠家而言,一年可以節約6000多萬成本,年產能100GWh則意味著一年可節約6億元的成本。因此,開發高速產線,提高產能和效率,降低人工投入,降低售后服務成本,依舊是動力電池挖潛增效的重中之重。

張小聰透露,目前瑞浦蘭鈞部分型號產品的良品率已經達到96%,處于行業領先地位。公司開發的高速方形鋁殼電池產線,效率達到40ppm,單條產線產能大幅度提升。同時公司還在開發60ppm的高速產線,整個生產成本還會繼續降低。

在供應鏈管控方面,無論是歐盟的綠色協議(EU‘s Green Deal)還是美國的IRA法案,關鍵核心還是強調關鍵產業的本土供應鏈建設。

因此,除了落地海外工廠之外,構建全球化供應體系、交付服務體系,打造電池回收閉環產業鏈,將能為電池企業保持更強競爭力。

此外,電池產能的結構性過剩,疊加新能源汽車價格進入與燃油車競爭的關鍵周期,將更加考驗電池企業的成本控制能力,因此經濟實力和企業內部管理對于企業也同樣是重要。

瑞浦蘭鈞國際化“新征程”

無論是在技術、產品,還是市場、業績及發展潛力等多個維度觀察來看,瑞浦蘭鈞前進的發展速度愈發加快。在奔赴國際化新征程上也尤是如此。

2022年是瑞浦蘭鈞正式邁入國際化的第一年。這一年,瑞浦蘭鈞完成Stellantis的歐洲電動車項目量產配套;借助吉利威睿的純電平臺,公司電池將在2023年搭載在Smart、Volvo的全球車型。2022下半年,瑞浦蘭鈞開發的高鎳半固態電池已經送樣歐洲一家豪華車品牌,進行地面測試和跑車試驗。

從動力電池裝機整體情況看,根據高工產業研究院(GGII)通過新能源汽車交強險口徑數據統計顯示,瑞浦蘭鈞動力電池裝機量繼續穩居國內TOP10。

儲能市場的表現則更為優異。由于國際市場儲能需求市場迅速打開,GGII調研數據顯示,2022年,瑞浦蘭鈞儲能鋰電池總出貨位列第三,僅次于寧德時代與比亞迪。戶用儲能出貨量也高居榜單前列,與億緯鋰能并列第四。

值得一提的是,為滿足國內外大儲發展的需求,瑞浦蘭鈞面向工商業和大規模儲能推出新一代產品——320Ah儲能產品,將于2023年Q2正式開售。

可以看到,瑞浦蘭鈞“動力+儲能”雙贏戰略已經成效初顯。

值得一提的是,面向全球化激烈競爭,背后的資本也將為瑞浦蘭鈞提供強勁助力。

一方面,控股股東青山集團在國際供應鏈鋪設及鎳鈷鋰原材料資源方面的實力,將從國際供應體系到成本核心競爭力,為瑞浦蘭鈞提供極大助益。

另一方面,2022年12月,瑞浦蘭鈞已向港交所遞交上市申請,摩根士丹利為聯席保薦人之一,其也有望在戰略、品牌、市場、資本運作等方面為公司全面助力,支持瑞浦蘭鈞全面國際化。

根據計劃,2025年瑞浦蘭鈞在國內的設計產能將達到150GWh,并在上海、溫州、嘉善、柳州、佛山、重慶等多地建立起研發及生產中心,并積極探索海外市場布局及鋰電池出海模式。

張小聰強調,瑞浦蘭鈞的極致工廠理念及數字化智能工廠建設,也將會在多個國家及地區實現高效率、高品質的產能復制。

審核編輯:劉清

-

鋰電池

+關注

關注

259文章

8034瀏覽量

169525 -

動力電池

+關注

關注

113文章

4514瀏覽量

77469 -

新能源汽車

+關注

關注

141文章

10412瀏覽量

99258 -

電動化

+關注

關注

1文章

297瀏覽量

8024 -

瑞浦蘭鈞

+關注

關注

0文章

9瀏覽量

67

原文標題:構建“六邊形”競爭力 瑞浦蘭鈞國際化“快進”

文章出處:【微信號:weixin-gg-lb,微信公眾號:高工鋰電】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

IPO上市關注:加碼國際化布局,博科測試具有較強競爭力

國產FPGA的發展前景是什么?

六邊形壓接 VS B型壓接

數據中臺:如何構建企業核心競爭力

鴻蒙實戰開發:【國際化部件】

EMC測試整改:提升產品合規性和市場競爭力?|深圳比創達電子

數字化驅動下的TPM管理模式:企業效率與競爭力的雙重提升引擎

瑞浦蘭鈞儲能系統的升級:電芯從280Ah換成320Ah

蘭鈞新能源加速大圓柱產業化進程

壓線鉗四邊形與六邊形的特征、性質以及應用

5G-A體驗官告訴你:5G,超A的

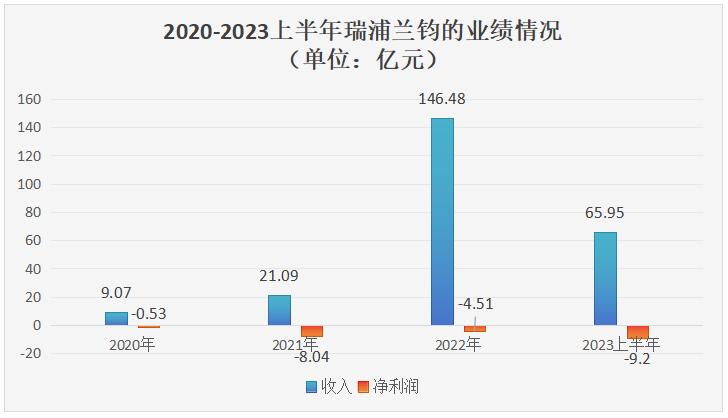

瑞浦蘭鈞即將登陸港交所!上半年營收超65億,儲能電池裝機量全球第三

下一個欣旺達?鋰電黑馬開啟上市!

賽迪評出PC界六邊形戰士,可控名列榜首!

工商網監

工商網監

評論