2023-2028年全球及中國電動汽車充電樁行業發展分析

2023-2028年全球及中國電動汽車充電樁行業發展分析

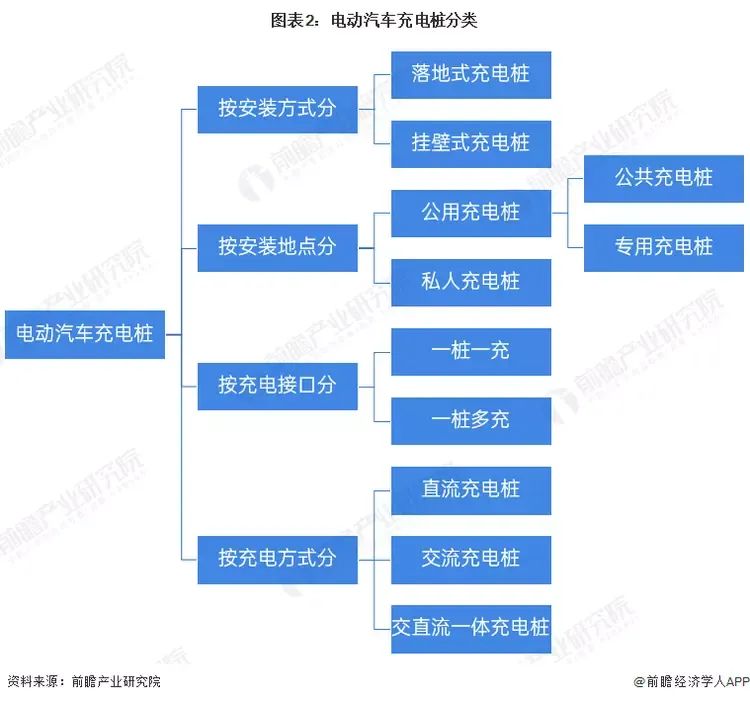

一、定義

電動汽車充電樁是安裝于公共建筑(公共樓宇、商場、公共停車場等)和居民小區停車場或充電站內,根據不同的電壓等級為各種型號的電動汽車提供電力保障的充電設備。

電動汽車充電樁的分類以安裝地點分類與充電方式分類最常見。按照安裝地點可分為公共樁、專用樁;按照充電方式的不同可分為:直流充電樁(快充)、交流充電樁(慢充)和交直流一體充電樁。

二、中美電動汽車充電樁行業發展對比分析

1、中美電動汽車充電樁行業發展對比

綜合來看,中國電動汽車充電樁行業發展實力更強。從供給角度來說,中國充電樁在建設規模上遠超美國,并在全球占據優勢地位。從需求角度來說,一方面,中國電動汽車消費量增速迅猛,因而我國充電樁市場下游形成可觀的需求規模;另一方面,中國的車樁比相對而言較為合理,充電樁的建設能夠基本滿足電動汽車增長的需求。

同時,隨著中國電動汽車銷量不斷提升,電動汽車充電樁建設規模不斷擴大,電動汽車充電樁市場競爭日趨充分,對于充電速度、充電安全等方面的要求不斷提高。與國際領先技術相比,我國電動汽車充電樁產品在一些領域仍然具有技術與性能的差距,大而不強的現象依然存在。

2、中美電動汽車充電樁行業發展差異剖析

中美電動汽車充電樁行業發展存在差異的根本原因在于兩國的電動汽車充電樁行業在發展歷程、專利技術、政策支持等方面存在較大差異,具體分析如下:

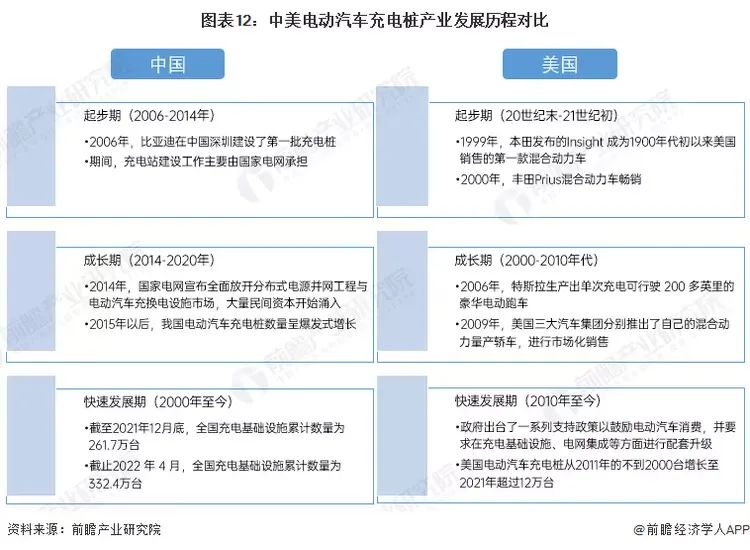

發展歷程:美國起步早,中國發展速度快

在美國,第一輛成功的電動汽車在1890年左右首次亮相,由于電力短缺等時代限制,到1935年,電動汽車幾乎消失了。隨著能源短缺等問題日益嚴峻,1970年代電動汽車市場重新開啟。經歷了20世紀下半葉的起落,電動汽車真正的復興直到21世紀初才開始。2009年美國三大汽車集團分別推出了自己的混合動力量產轎車,進行市場化銷售。2012年初,福特汽車正式在加拿大市場投放包括插電式混合動力車在內的新一代鋰電池混合動力車。在特斯拉電動汽車成功脫穎而出后,美國政府果斷修改了電動車普及化的目標,開始強調制造高端電動車。

此外,美國要求在充電基礎設施、電網集成等方面進行配套升級,出臺了一系列財稅和非財稅支持政策以鼓勵電動汽車消費,同時,還要求增加電動公務車的購置比例。加州地區實施零排放汽車(ZEV)積分機制,提出了2025年ZEV積分比例達到22%,約150萬輛的要求。在戰略層面上,美國政府也制定了將以插電式混合動力汽車為主要技術路線的戰略,明確提出實現美國道路上行駛的插電式混合動力汽車達到100萬輛的目標。

中國將新能源汽車視為汽車大國到汽車強國轉換的關鍵要素,因此,充電樁作為新能源汽車的補能設施也應運成為轉型過程中最基礎的抓手。從2006年比亞迪在深圳建設了第一批電動汽車充電樁起,隨著中國新能源汽車保有量持續走高以及電動車技術的發展,中國充電基礎設施經歷了不同階段的發展。

中國電動汽車充電樁行業綜合實力較美國強的主要原因是中國電動汽車充電樁行業發展速度快、技術研發前景明朗、產業政策較為穩健等。

國內發展情況

三、國家層面電動汽車充電樁政策匯總及解讀

——國家層面電動汽車充電樁政策匯總

2018年以來,我國各部委積極出臺相關政策促進充電樁在各場景的建設,推動充電樁行業的發展,相關政策匯總如下:

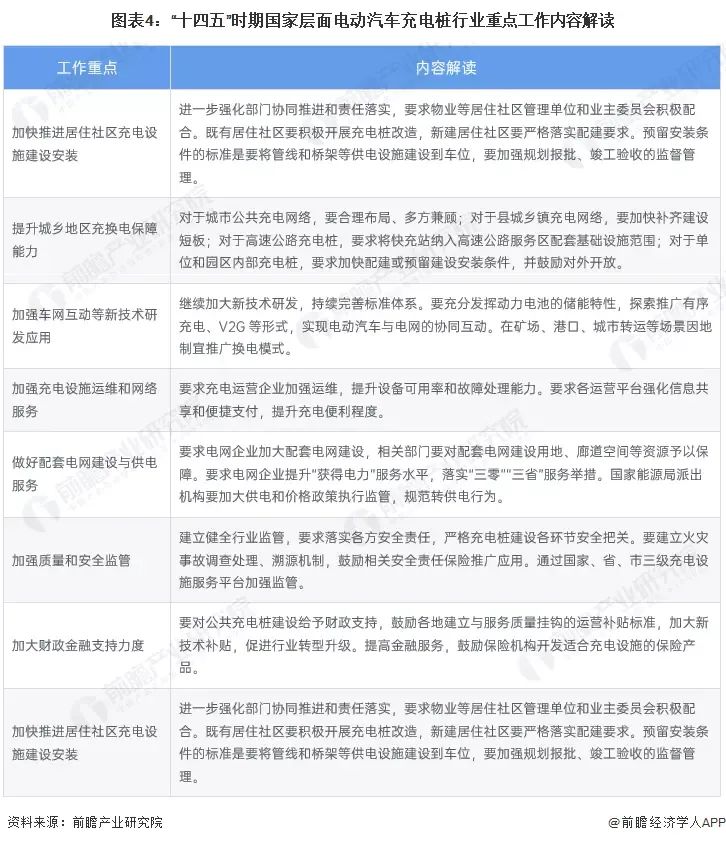

——國家層面電動汽車充電樁發展目標解讀

“十三五”期間,我國充電基礎設施實現了跨越式發展,在充電技術、設施規模、標準體系、產業生態等方面均取得顯著成效。但快速發展的背后仍存在一些突出問題,亟需加快相關技術、模式與機制創新,進一步提升充電服務保障能力。 2022年1月10日,國家發展改革委、國家能源局等多部門聯合印發了《國家發展改革委等部門關于進一步提升電動汽車充電基礎設施服務保障能力的實施意見》,對于指導“十四五”時期充電基礎設施發展具有重要意義。

四、中國電動汽車充電樁行業競爭格局分析

2、中國電動汽車充電樁行業市場集中度

目前,中國電動汽車充電樁行業龍頭運營企業為星星充電、特來電、國家電網和云快充。2021年,按電動汽車公用充電樁運營數量來看,星星充電的市場份額達23.97%,特來電的市場份額達16.29%,云快充的市場份額達16.27%;按電動汽車充電樁專用充電樁運營數量來看,特來電的市場份額達35.72%,國家電網的市場份額達30.13%,星星充電的市場份額達18.75%。

3、中國電動汽車充電樁行業市場集中度

總體來看,我國電動汽車充電樁行業運營企業的市場集中度較高,尤其是專用充電樁領域,市場份額前十的企業幾乎占據了整個市場。2021年,我國公共充電樁運營商CR4為74.24%;公用充電樁運營商CR4為68.26%;專用充電樁運營商CR4達88.86%;直流充電樁運營商CR4為79.08%;交流充電樁運營商CR4為71.24%。

3、電動汽車充電樁行業產業鏈區域熱力地圖:廣東分布最集中

從我國電動汽車充電樁產業鏈企業區域分布來看,電動汽車充電樁行業產業鏈運營企業主要分布在華南和華東沿海地區,其中廣東為主要聚集地,其次是江蘇、上海、浙江以及北京。此外,山東、安徽等省份也有較多電動汽車充電樁企業分布。

四、行業發展趨勢及前景預測

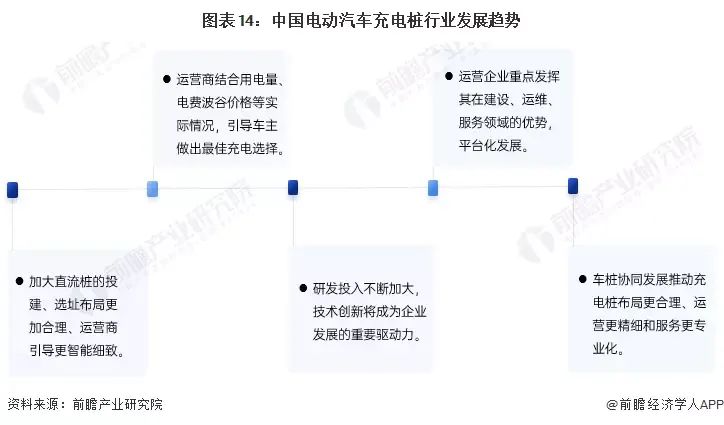

1、利用率提高、充電智能化、服務綜合化、創新研發、車樁協同發展

近幾年來,隨著我國新能源汽車產銷爆發式增長,電動汽車充電樁行業快速發展。但我國電動汽車充電樁行業還存在整體利用率不高、成本回收周期長、融資渠道單一等問題。在國家大力支持和政策規劃的引導下,未來我國電動汽車充電樁行業的發展存在如下趨勢:

2、預計至2027年電動汽車充電樁行業需求量或超過2283萬臺

中國汽車技術研究中心有限公司于2020年9月29日在海口參加國是論壇之“能源中國”第三期時表示,未來15年汽車電動化將加速發展,市場占有量會快速提升。預計到2030年新能源汽車保有量會超過8000萬臺,新能源汽車銷量占比在30%到40%;2035年保有量會超過1.6億輛,銷量占比50%到60%,純電動車占比在90%以上。國務院辦公廳印發的《新能源汽車產業發展規劃(2021-2035年)》中提到,到2025年,中國新能源汽車新車銷售量達到汽車新車銷售總量的20%左右。

根據中國充電聯盟預測,2022年將新增190萬臺隨車配建充電樁,隨車配建充電樁保有量達到337萬臺。新增公共充電樁54.3萬臺,其中公共交流充電樁24.4萬臺,公共直流充電樁29.9萬臺;公共充電樁保有量達到169萬臺,其中公共交流充電樁92.2萬臺,公共直流充電樁76.8萬臺。

國內車樁比短期內將基本保持目前3:1的比例,充電樁增量速度會逐漸趕上新能源汽車增量,到2025年前后增量上實現反超,充電基礎設施建設能夠基本滿足新能源汽車的快速發展。預計到2027年車樁比應達到2:1。

前瞻推算,2027年中國新能源汽車的保有量將達到4567萬輛左右,根據車樁比為2:1的比例估計,2027年中國電動汽車充電樁累計需求量將超過2283萬臺,預計2022年至2027年的復合增長將率達到35%左右。

審核編輯 :李倩

-

電動汽車

+關注

關注

155文章

11940瀏覽量

230466 -

充電樁

+關注

關注

147文章

2177瀏覽量

84649

原文標題:2023-2028年全球及中國電動汽車充電樁行業發展分析

文章出處:【微信號:dldzjsyyy,微信公眾號:電力電子技術與應用】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

不同功率電動汽車充電樁設計方案

電動汽車直流與交流充電樁技術研究和應用

新能源電動汽車充電樁的設計與優化

淺談云計算平臺的電動汽車充電樁設計與實現

簡析電動汽車充電樁檢測技術應用及分析

回顧2023年電動汽車的發展和創新

工商網監

工商網監

評論