【核芯觀察】衛星通信產業鏈分析(一)

【核芯觀察】衛星通信產業鏈分析(一)

前言:【核芯觀察】是電子發燒友編輯部出品的深度系列專欄,目的是用最直觀的方式令讀者盡快理解電子產業架構,理清上、中、下游的各個環節,同時迅速了解各大細分環節中的行業現狀。本期【核芯觀察】的主題是衛星通信產業,對上下游企業、技術、市場等方面進行梳理,分析當前衛星通信產業中芯片的需求趨勢。

衛星通信主要概念

一般來說,我們日常所使用到的無線通信服務,都是基于地面的通信基站所提供的,通信基站呈蜂窩狀分布,每一個區域內的通信基站都起到中繼作用,比如用手機打電話時,距離最近的通信基站接收移動設備發出的信號,再通過交換機轉發至目標設備所處范圍內的基站,該基站就可以將信號發送至目標設備處從而進行雙向通信。

而衛星通信,顧名思義是將以往的地面通信基站轉移到運行在人造地球衛星上,以衛星作為中繼站來進行數據的通信。與地面基站相比,單個衛星可以覆蓋的范圍很大,并且不受到地形的影響,通過一定規模的衛星組網,可以實現包括偏遠無人區、海洋和空中的全球網絡覆蓋。從以往單一的地面接入,進階至空(飛行、浮動基站)天(導航、通信、遙感衛星)地(地面基站)海(船上通信基站)均可接入。

除了覆蓋范圍廣之外,衛星通信網絡的建設與同網絡覆蓋效果的地面無線通信網絡相比,建設成本要更低,在通信衛星星座組建完成后,無需大量增加地面基站、光纜等設施。與此同時隨著衛星發射成本的進一步降低,以及軟件定義技術的發展,在軌通信衛星的使用壽命會大大延長,總體建設成本還將會進一步降低。

衛星通信的系統主要由三大部分構成,包括空間段、地面段、用戶段。其中空間段是指組成衛星星座的所有衛星;地面段包括信關站(起到連接衛星網絡和地面網絡的網關功能)、網絡控制中心、衛星控制中心、測控站、地面支撐網等基礎設施;用戶段包括各種用戶終端(固定或移動終端)、業務支撐系統、信息服務平臺等。

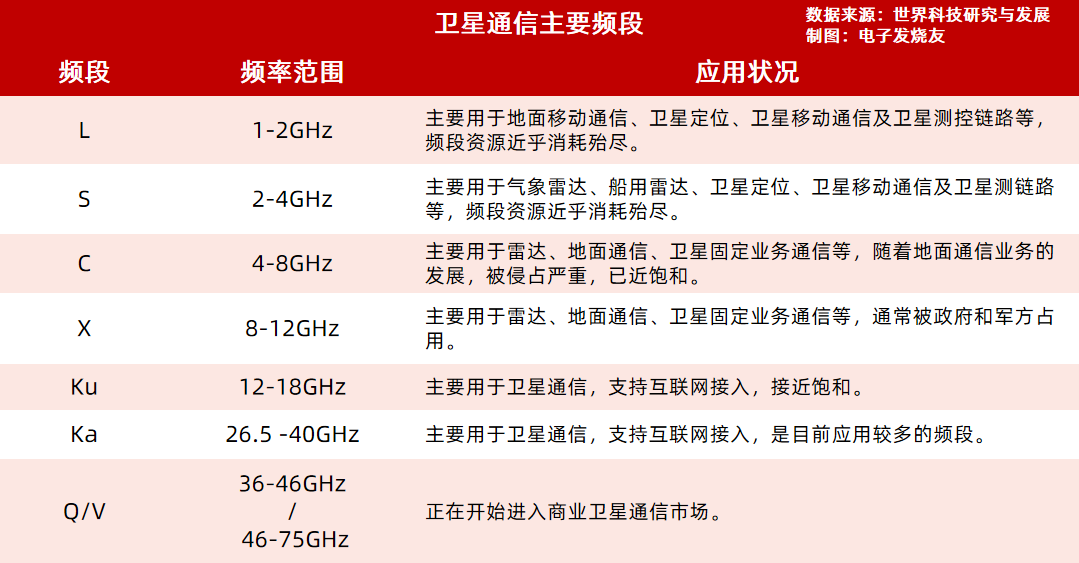

目前用于組建衛星互聯網的通信衛星,一般運行在中低軌道(高度500—36000km)由于通信衛星距離地面較遠,而電磁波頻率越低,傳播的距離就越遠,所以衛星通信會采用微波頻段,通信頻率高達5GHz~40GHz,而高頻就意味著帶寬更大,傳輸速率就會更高,也就可以獲得更大的通信容量(單位時間內能夠傳輸的最大信息量)。

衛星通信從帶寬的角度來看,可以分為衛星寬帶通信和窄帶通信。衛星寬帶通信的工作頻段較高,比如在C頻段(5GHz)、Ku頻段(12-18GHz)、Ka頻段(20-30GHz)甚至更高,所以通信帶寬可以高達幾百MHz,傳輸速率理論最高達到1000Mbps以上。主要用于在沒有地面無線網絡覆蓋的地方,比如郵輪、民航客機、偏遠地區等。但以往這種衛星寬帶通信都需要一個體積較大的天線,無法隨身攜帶。

衛星窄帶通信工作頻段則一般在2GHz以下,比如S、L頻段等,通信帶寬一般低于1MHz,實際傳輸速率一般不到10kbps。衛星窄帶通信主要用于物聯網、衛星電話等應用,天線體積較小,發射功率也較低,終端設備可以隨身攜帶。

衛星通信發展歷史

衛星通信發展其實已經有近60年時間,在蘇聯成功發射第一顆人造地球衛星8年后,1965年國際衛星通信組織發射了第一代的INTELSAT-1國際通信衛星,標志著衛星通信的時代來臨。

1984年4月,中國第一顆靜止軌道實驗通信衛星—東方紅2號實驗衛星成功發射,讓中國成為全球第五個自行發射通信衛星的國家。

在20世紀七八十年代,當時衛星通信的主要用途是電視和廣播信號轉播,還有衛星電話、傳真等。1987年,當時的通信巨頭摩托羅拉提出了一項由77顆近地通信衛星組建成覆蓋全球的衛星系統,目標是實現全球范圍內的電話通信。因為銥元素有77個電子,所以這項計劃以“銥星計劃”來命名,盡管后來的衛星總數被降低至66個。

毫無疑問,銥星計劃可以說是史上第一個覆蓋全球的低軌通信衛星星座。銥星計劃在1996年開始試驗發射,到1998年衛星發射任務全部完成,同年正式投入業務運營,提供包括移動電話、尋呼、數據傳輸等服務。但由于投入成本過大,負債累累的銥星公司僅僅運營不到一年時間就被迫申請破產。

當時銥星計劃的失敗,有很多客觀因素,包括GSM制式的設備發展速度極快,地面通信網絡快速覆蓋實現普及;技術發展限制,衛星發射成本過高,投入巨大,當時我國的長征2號丙改進型火箭也承擔過發射任務。除此之外,設備、資費價格過高,室內無法接收信號等,都注定無法與地面端的移動通信服務競爭。

2001年,銥星系統接受注資后起死回生,來自美國軍方的訂單維持了公司發展,目前銥星通信依然在正常開展業務,并在2019年完成了銥星二代的衛星星座組建。

進入21世紀,有了銥星系統的前車之鑒,后來的衛星通信公司的定位就開始轉向為海洋、偏遠地區等無地面網絡的地區或應用提供服務,OneWeb、ViaSat、TeleSat等衛星通信公司陸續開始組建自己的衛星星座。

真正讓衛星通信進入到大眾視野,知名度最高的絕對是SpaceX的星鏈。2015年,馬斯克和他的SpaceX提出了星鏈項目,這個項目最初計劃發射4425顆低軌衛星,2019年SpaceX宣布的第三階段計劃再將這個數字提升到4.2萬顆。衛星數量龐大的同時,帶來的是高寬帶,小型固定天線即可實現高速互聯網連接,SpaceX的星鏈項目標志著衛星通信進入到“衛星互聯網時代”。截至2022年12月,星鏈的用戶數已經突破100萬,在軌衛星超過2300顆。

目前海外波音、亞馬遜等巨頭也在規劃衛星互聯網星座,而國內方面,早在2014年就開始有構建衛星通信系統計劃,目前國企、民企都有一些低軌衛星星座計劃,比如國家隊的虹云工程、鴻雁星座,還有去年星網集團立項的星網工程,計劃建設一個包含12992顆衛星的龐大星座系統。民企方面,國內銀河航天、吉利旗下的時空道宇等,都有各自的低軌通信衛星星座計劃。

另外,衛星通信也逐漸開始進入到智能手機等消費電子終端上。2022年9月,華為與北斗的衛星星座合作,推出了世界上第一款在 ASEA(東南亞國家聯盟)地區支持緊急衛星通信功能的智能手機Mate 50系列。與此同時,蘋果也與全球星的衛星星座合作推出了iPhone 14 系列,號稱是美國第一款支持緊急衛星通信功能的智能手機。隨著戶外需求持續增長,華為在2023年還將推出帶有衛星通信功能的智能手表。

去年4月,3GPP完成了5G R17標準的凍結,引入了衛星通信的新特性,對面向非地面網絡(NTN)的5G NR提供支持,包括智能手機、支持eMTC和NB-IoT的物聯網設備等都可以實現低速率的衛星通信。未來,發展空天地一體化架構的網絡將會是下一代6G移動通信標準的一個明確方向。

市場現狀

從衛星通信的應用場景來看,現階段正在大規模建設的衛星寬帶通信系統主要會面向偏遠地區的寬帶連接。中國國際發展知識中心在2022年6月發布的《全球發展報告》中指出,截至2021年底,世界上仍有約38%的人口,即近30億人無法連接互聯網,其中96%生活在發展中國家。

盡管各界努力彌合數字覆蓋鴻溝,但受到多方面的因素影響,互聯網覆蓋依然存在很多難題:一些國家和地區互聯網接入成本相對于收入占比過高、無法負擔智能手機等移動終端成本;一些偏遠地區或人口稀少的地區也難以建設和維護地面網絡,有數據顯示,全球超過70%的地理空間還未實現互聯網覆蓋。

2020年,全球城市地區互聯網使用人數占比75.6%,接近農村地區水平38.8%的兩倍。根據ITU的數據,2021年全球平均每百人固定寬帶用戶數為17人,但非洲地區僅為0.6人,寬帶覆蓋與地域經濟有顯著關系。

所以,未來通過低軌衛星通信接入互聯網,與地面網絡互補,才有可能實現全地域的互聯網覆蓋,將數字紅利帶到欠發達地區。根據歐洲咨詢的數據,2020年全球有4300萬人使用衛星寬帶服務接入互聯網,約占世界連接總人口的1%,預計到2029年衛星寬帶用戶總數將增加2.5倍,90%來自新興市場。

其次,低軌衛星寬帶通信在海洋和航空接入方面也有很大市場空間,在船只、民航客機上安裝固定衛星設備終端,可以實現在空中和海上的互聯網接入。目前FCC已經允許星鏈在包括飛機、火車、汽車等移動運輸產業場景部署,未來普及速度將持續加速。

根據NSR數據,2020年全球有超過7萬艘船只搭載衛星寬帶通信設備,滲透率約15%,預計至2030年將提升至14.2萬艘,屆時滲透率將超過25%。在航空領域,衛星寬帶通信終端數在2020年約5.5萬臺,預計到2030年這個數字將達到約11萬臺,屆時航空衛星市場收入將達到388億美元。

衛星通信還可以應用到物聯網領域,由于一些物聯網應用遠離城市,比如農業、交通運輸、公共設施等,需要衛星通信覆蓋這些區域和應用。根據NSR數據,2021年衛星物聯網市場規模約8億美元,市場主要集中在北美和歐洲,預計到2030年市場規模增長至22.7億美元,2021—2030年復合增長率達到11.6%。

另外,政府應急通信和特種需求也會是衛星通信其中一大市場。比如災難應急通信方面,我國此前曾在河南洪災中采用了翼龍無人機應急通信平臺來提供區域臨時信號覆蓋,而衛星通信則可以更直接地通過小型天線,在災區持續進行應急通信,比如2022年湯加火山爆發導致海底電纜損壞,通信中斷,星鏈就捐贈了50個衛星終端用于恢復當地通信。NSR預測,未來五年特種需求市場的衛星通信將會從衛星固定業務到高軌高通量衛星,再到低軌高通量衛星驅動的轉變,預計到2029年市場規模會突破100億美元。

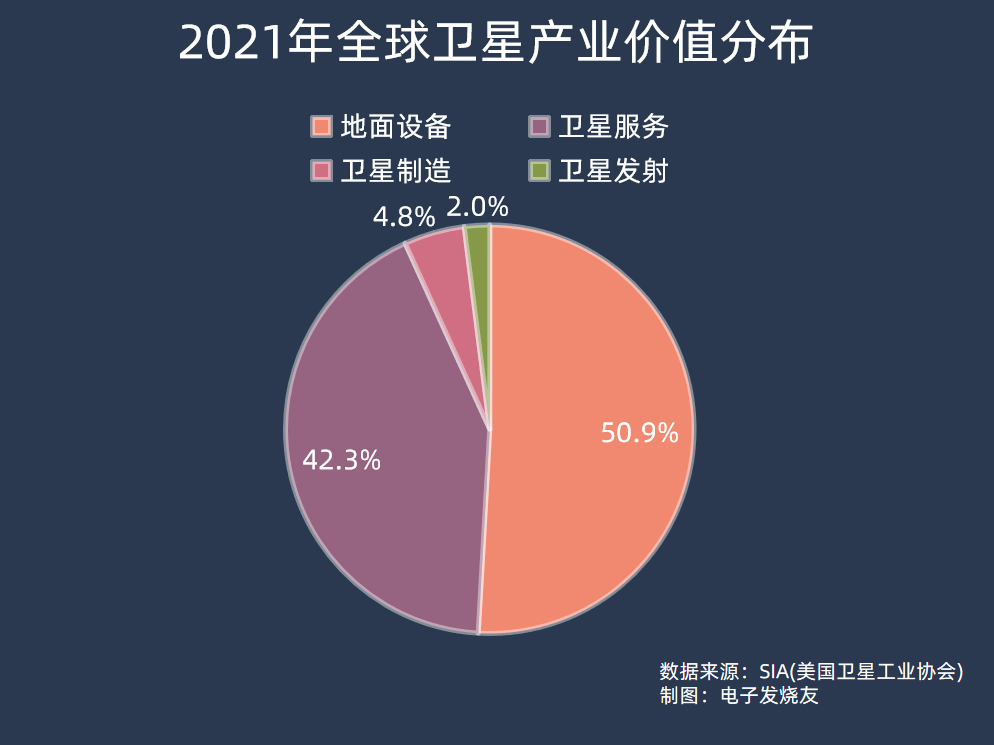

SIA(美國衛星工業協會)的數據顯示,2021年全球衛星產業價值高達2790億美元,其中占比最高的是地面設備部分(主要是衛星導航系統、衛星電視天線、小口徑終端等),占到產業的50.9%;其次是衛星服務(衛星電視、數據/語音業務、遙感),收入占到衛星產業的42.3%,達到1180億美元;而衛星制造和發射收入分別僅占137億美元和57億美元。

但隨著衛星互聯網的興起,衛星星座所需的大量組網衛星,都會對商業發射以及衛星制造領域帶來很大的增長空間。衛星產業鏈中上游的芯片和制造等部分將會最先受益,衛星通信地面終端也將會隨著衛星互聯網的逐步鋪開、資費持續降低而獲得持續穩定的市場增長。

衛星通信主要概念

一般來說,我們日常所使用到的無線通信服務,都是基于地面的通信基站所提供的,通信基站呈蜂窩狀分布,每一個區域內的通信基站都起到中繼作用,比如用手機打電話時,距離最近的通信基站接收移動設備發出的信號,再通過交換機轉發至目標設備所處范圍內的基站,該基站就可以將信號發送至目標設備處從而進行雙向通信。

而衛星通信,顧名思義是將以往的地面通信基站轉移到運行在人造地球衛星上,以衛星作為中繼站來進行數據的通信。與地面基站相比,單個衛星可以覆蓋的范圍很大,并且不受到地形的影響,通過一定規模的衛星組網,可以實現包括偏遠無人區、海洋和空中的全球網絡覆蓋。從以往單一的地面接入,進階至空(飛行、浮動基站)天(導航、通信、遙感衛星)地(地面基站)海(船上通信基站)均可接入。

除了覆蓋范圍廣之外,衛星通信網絡的建設與同網絡覆蓋效果的地面無線通信網絡相比,建設成本要更低,在通信衛星星座組建完成后,無需大量增加地面基站、光纜等設施。與此同時隨著衛星發射成本的進一步降低,以及軟件定義技術的發展,在軌通信衛星的使用壽命會大大延長,總體建設成本還將會進一步降低。

衛星通信的系統主要由三大部分構成,包括空間段、地面段、用戶段。其中空間段是指組成衛星星座的所有衛星;地面段包括信關站(起到連接衛星網絡和地面網絡的網關功能)、網絡控制中心、衛星控制中心、測控站、地面支撐網等基礎設施;用戶段包括各種用戶終端(固定或移動終端)、業務支撐系統、信息服務平臺等。

目前用于組建衛星互聯網的通信衛星,一般運行在中低軌道(高度500—36000km)由于通信衛星距離地面較遠,而電磁波頻率越低,傳播的距離就越遠,所以衛星通信會采用微波頻段,通信頻率高達5GHz~40GHz,而高頻就意味著帶寬更大,傳輸速率就會更高,也就可以獲得更大的通信容量(單位時間內能夠傳輸的最大信息量)。

衛星通信從帶寬的角度來看,可以分為衛星寬帶通信和窄帶通信。衛星寬帶通信的工作頻段較高,比如在C頻段(5GHz)、Ku頻段(12-18GHz)、Ka頻段(20-30GHz)甚至更高,所以通信帶寬可以高達幾百MHz,傳輸速率理論最高達到1000Mbps以上。主要用于在沒有地面無線網絡覆蓋的地方,比如郵輪、民航客機、偏遠地區等。但以往這種衛星寬帶通信都需要一個體積較大的天線,無法隨身攜帶。

衛星窄帶通信工作頻段則一般在2GHz以下,比如S、L頻段等,通信帶寬一般低于1MHz,實際傳輸速率一般不到10kbps。衛星窄帶通信主要用于物聯網、衛星電話等應用,天線體積較小,發射功率也較低,終端設備可以隨身攜帶。

衛星通信發展歷史

衛星通信發展其實已經有近60年時間,在蘇聯成功發射第一顆人造地球衛星8年后,1965年國際衛星通信組織發射了第一代的INTELSAT-1國際通信衛星,標志著衛星通信的時代來臨。

1984年4月,中國第一顆靜止軌道實驗通信衛星—東方紅2號實驗衛星成功發射,讓中國成為全球第五個自行發射通信衛星的國家。

在20世紀七八十年代,當時衛星通信的主要用途是電視和廣播信號轉播,還有衛星電話、傳真等。1987年,當時的通信巨頭摩托羅拉提出了一項由77顆近地通信衛星組建成覆蓋全球的衛星系統,目標是實現全球范圍內的電話通信。因為銥元素有77個電子,所以這項計劃以“銥星計劃”來命名,盡管后來的衛星總數被降低至66個。

毫無疑問,銥星計劃可以說是史上第一個覆蓋全球的低軌通信衛星星座。銥星計劃在1996年開始試驗發射,到1998年衛星發射任務全部完成,同年正式投入業務運營,提供包括移動電話、尋呼、數據傳輸等服務。但由于投入成本過大,負債累累的銥星公司僅僅運營不到一年時間就被迫申請破產。

當時銥星計劃的失敗,有很多客觀因素,包括GSM制式的設備發展速度極快,地面通信網絡快速覆蓋實現普及;技術發展限制,衛星發射成本過高,投入巨大,當時我國的長征2號丙改進型火箭也承擔過發射任務。除此之外,設備、資費價格過高,室內無法接收信號等,都注定無法與地面端的移動通信服務競爭。

2001年,銥星系統接受注資后起死回生,來自美國軍方的訂單維持了公司發展,目前銥星通信依然在正常開展業務,并在2019年完成了銥星二代的衛星星座組建。

進入21世紀,有了銥星系統的前車之鑒,后來的衛星通信公司的定位就開始轉向為海洋、偏遠地區等無地面網絡的地區或應用提供服務,OneWeb、ViaSat、TeleSat等衛星通信公司陸續開始組建自己的衛星星座。

真正讓衛星通信進入到大眾視野,知名度最高的絕對是SpaceX的星鏈。2015年,馬斯克和他的SpaceX提出了星鏈項目,這個項目最初計劃發射4425顆低軌衛星,2019年SpaceX宣布的第三階段計劃再將這個數字提升到4.2萬顆。衛星數量龐大的同時,帶來的是高寬帶,小型固定天線即可實現高速互聯網連接,SpaceX的星鏈項目標志著衛星通信進入到“衛星互聯網時代”。截至2022年12月,星鏈的用戶數已經突破100萬,在軌衛星超過2300顆。

目前海外波音、亞馬遜等巨頭也在規劃衛星互聯網星座,而國內方面,早在2014年就開始有構建衛星通信系統計劃,目前國企、民企都有一些低軌衛星星座計劃,比如國家隊的虹云工程、鴻雁星座,還有去年星網集團立項的星網工程,計劃建設一個包含12992顆衛星的龐大星座系統。民企方面,國內銀河航天、吉利旗下的時空道宇等,都有各自的低軌通信衛星星座計劃。

另外,衛星通信也逐漸開始進入到智能手機等消費電子終端上。2022年9月,華為與北斗的衛星星座合作,推出了世界上第一款在 ASEA(東南亞國家聯盟)地區支持緊急衛星通信功能的智能手機Mate 50系列。與此同時,蘋果也與全球星的衛星星座合作推出了iPhone 14 系列,號稱是美國第一款支持緊急衛星通信功能的智能手機。隨著戶外需求持續增長,華為在2023年還將推出帶有衛星通信功能的智能手表。

去年4月,3GPP完成了5G R17標準的凍結,引入了衛星通信的新特性,對面向非地面網絡(NTN)的5G NR提供支持,包括智能手機、支持eMTC和NB-IoT的物聯網設備等都可以實現低速率的衛星通信。未來,發展空天地一體化架構的網絡將會是下一代6G移動通信標準的一個明確方向。

市場現狀

從衛星通信的應用場景來看,現階段正在大規模建設的衛星寬帶通信系統主要會面向偏遠地區的寬帶連接。中國國際發展知識中心在2022年6月發布的《全球發展報告》中指出,截至2021年底,世界上仍有約38%的人口,即近30億人無法連接互聯網,其中96%生活在發展中國家。

盡管各界努力彌合數字覆蓋鴻溝,但受到多方面的因素影響,互聯網覆蓋依然存在很多難題:一些國家和地區互聯網接入成本相對于收入占比過高、無法負擔智能手機等移動終端成本;一些偏遠地區或人口稀少的地區也難以建設和維護地面網絡,有數據顯示,全球超過70%的地理空間還未實現互聯網覆蓋。

2020年,全球城市地區互聯網使用人數占比75.6%,接近農村地區水平38.8%的兩倍。根據ITU的數據,2021年全球平均每百人固定寬帶用戶數為17人,但非洲地區僅為0.6人,寬帶覆蓋與地域經濟有顯著關系。

所以,未來通過低軌衛星通信接入互聯網,與地面網絡互補,才有可能實現全地域的互聯網覆蓋,將數字紅利帶到欠發達地區。根據歐洲咨詢的數據,2020年全球有4300萬人使用衛星寬帶服務接入互聯網,約占世界連接總人口的1%,預計到2029年衛星寬帶用戶總數將增加2.5倍,90%來自新興市場。

其次,低軌衛星寬帶通信在海洋和航空接入方面也有很大市場空間,在船只、民航客機上安裝固定衛星設備終端,可以實現在空中和海上的互聯網接入。目前FCC已經允許星鏈在包括飛機、火車、汽車等移動運輸產業場景部署,未來普及速度將持續加速。

根據NSR數據,2020年全球有超過7萬艘船只搭載衛星寬帶通信設備,滲透率約15%,預計至2030年將提升至14.2萬艘,屆時滲透率將超過25%。在航空領域,衛星寬帶通信終端數在2020年約5.5萬臺,預計到2030年這個數字將達到約11萬臺,屆時航空衛星市場收入將達到388億美元。

衛星通信還可以應用到物聯網領域,由于一些物聯網應用遠離城市,比如農業、交通運輸、公共設施等,需要衛星通信覆蓋這些區域和應用。根據NSR數據,2021年衛星物聯網市場規模約8億美元,市場主要集中在北美和歐洲,預計到2030年市場規模增長至22.7億美元,2021—2030年復合增長率達到11.6%。

另外,政府應急通信和特種需求也會是衛星通信其中一大市場。比如災難應急通信方面,我國此前曾在河南洪災中采用了翼龍無人機應急通信平臺來提供區域臨時信號覆蓋,而衛星通信則可以更直接地通過小型天線,在災區持續進行應急通信,比如2022年湯加火山爆發導致海底電纜損壞,通信中斷,星鏈就捐贈了50個衛星終端用于恢復當地通信。NSR預測,未來五年特種需求市場的衛星通信將會從衛星固定業務到高軌高通量衛星,再到低軌高通量衛星驅動的轉變,預計到2029年市場規模會突破100億美元。

SIA(美國衛星工業協會)的數據顯示,2021年全球衛星產業價值高達2790億美元,其中占比最高的是地面設備部分(主要是衛星導航系統、衛星電視天線、小口徑終端等),占到產業的50.9%;其次是衛星服務(衛星電視、數據/語音業務、遙感),收入占到衛星產業的42.3%,達到1180億美元;而衛星制造和發射收入分別僅占137億美元和57億美元。

但隨著衛星互聯網的興起,衛星星座所需的大量組網衛星,都會對商業發射以及衛星制造領域帶來很大的增長空間。衛星產業鏈中上游的芯片和制造等部分將會最先受益,衛星通信地面終端也將會隨著衛星互聯網的逐步鋪開、資費持續降低而獲得持續穩定的市場增長。

聲明:本文內容及配圖由入駐作者撰寫或者入駐合作網站授權轉載。文章觀點僅代表作者本人,不代表電子發燒友網立場。文章及其配圖僅供工程師學習之用,如有內容侵權或者其他違規問題,請聯系本站處理。

舉報投訴

-

衛星通信

+關注

關注

12文章

705瀏覽量

38714 -

報告

+關注

關注

0文章

18瀏覽量

10145 -

產業鏈

+關注

關注

3文章

1350瀏覽量

25667

發布評論請先 登錄

相關推薦

衛星通信產業爆發前夕:IoT-NTN率先商業化、國產芯片廠商出招解決成本挑戰

基于運營商網絡IoT-NTN IMS(衛星物聯網IP多媒體子系統)語音通話實驗室驗證。這標志著突破了 3GPP IoT-NTN技術標準原生不支持IMS語音的挑戰,是高軌衛星通信技術在實時語音通信領域的重要成績。 ? 需要關注的是

是德頻譜分析儀在衛星通信測試中的重要性

衛星通信測試的挑戰與需求 衛星通信系統是一個復雜且高成本的系統,其測試驗證過程也同樣復雜且嚴苛。為了確保衛星通信系統的可靠性和穩定性,測試需要覆蓋各個方面,包括: 信號質量測試:評估信

衛星通信使用到的頻段有哪些

衛星通信定義為以衛星作為中繼站進行無線電波發射或轉發的一種通信方式,能夠實現兩個或多個地面站/手持終端以及航天器和地面站之間的通信。相較于傳

【9月3日|線上講堂】從衛星通信技術到測試方案全景解析

2024年9月3日周二19:00-20:30中星聯華科技將舉辦《從衛星通信技術到測試方案全景解析》“星”“星”之火系列線上講堂。本期會議我們將為大家介紹衛星通信的基本概念,并深入解讀當前衛星產

【核芯觀察】IMU慣性傳感器上下游產業梳理(二)

前言:【核芯觀察】是電子發燒友編輯部出品的深度系列專欄,目的是用最直觀的方式令讀者盡快理解電子產業架構,理清上、中、下游的各個環節,同時迅速了解各大細分環節中的行業現狀。本期【

【核芯觀察】IMU慣性傳感器上下游產業梳理(一)

前言:【核芯觀察】是電子發燒友編輯部出品的深度系列專欄,目的是用最直觀的方式令讀者盡快理解電子產業架構,理清上、中、下游的各個環節,同時迅速了解各大細分環節中的行業現狀。本期【

2024年小米汽車產業鏈分析及新品上市全景洞察報告

2024年小米汽車產業鏈分析及新品上市全景洞察報告

*附件:小米汽車全面洞察報告.pdf

本文主要介紹了小米汽車在市場中的布局和優勢,以及其面臨的劣勢與挑戰。小米汽車憑借品牌、技術和成本三大核心優勢

發表于 03-29 13:46

【核芯觀察】充電樁上下游產業梳理(二)

【核芯觀察】是電子發燒友編輯部出品的深度系列專欄,目的是用最直觀的方式令讀者盡快理解電子產業架構,理清上、中、下游的各個環節,同時迅速了解各大細分環節中的行業現狀。上

【核芯觀察】充電樁上下游產業梳理(一)

前言:【核芯觀察】是電子發燒友編輯部出品的深度系列專欄,目的是用最直觀的方式令讀者盡快理解電子產業架構,理清上、中、下游的各個環節,同時迅速了解各大細分環節中的行業現狀。本期【

【核芯觀察】無線BMS產業鏈

前言:核芯產業梳理是電子發燒友編輯部出品的深度系列專欄,目的是用最直觀的方式令讀者盡快理解電子產業架構,理清上、中、下游的各個環節,同時迅速了解各大細分環節中的行業現狀。我們計劃會對包

工商網監

工商網監

評論