蜂窩模組大廠9月量產的衛星通信模組

蜂窩模組大廠9月量產的衛星通信模組

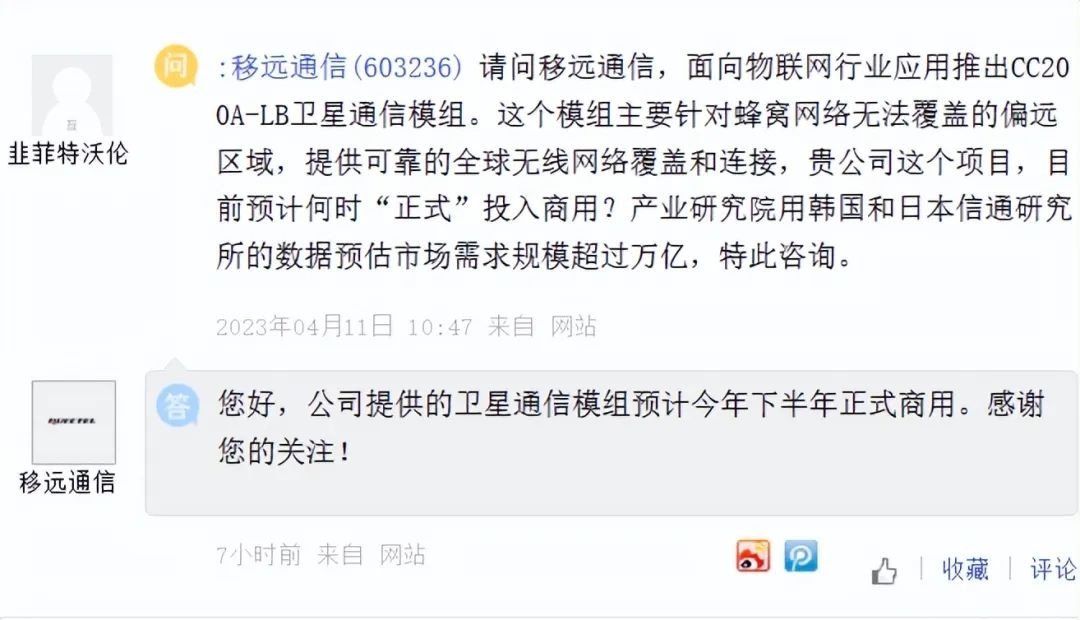

此前,移遠通信宣布,將面向物聯網行業應用推出 CC200A-LB 衛星通信模組,該產品搭載物聯網通信和解決方案提供商 ORBCOMM 的衛星物聯網連接平臺,旨在為蜂窩網絡無法覆蓋的偏遠區域提供可靠的全球無線網絡覆蓋和連接,適用于海事、運輸、重型設備、農業、采礦以及石油和天然氣監測等場景。

近日,據移遠通信官方透露,CC200A-LB模組計劃于6月份將提供客戶樣片,9月份正式量產。

占據全球物聯網模組出貨量龍頭位置的移遠通信入局衛星物聯網賽道有何戰略性意圖?而布局衛星物聯網模組,能否成為蜂窩模組企業逃離內卷的出口,并給上市公司帶來可觀利潤?另一方面,該產業又是否適合所有模組廠商進行布局?下面,筆者將從四個維度來展開論述。

01、衛星物聯網技術意義解讀

衛星物聯網的技術價值可以從宏觀和微觀兩個層面上來看。

宏觀上——萬物互聯的技術基石

目前,人類的通信基站建設已經持續了40余年,但通信基站在陸地的覆蓋面積占20%,覆蓋海洋面積僅占5%,整個地球僅有10%不到的面積有著網絡信號覆蓋。而衛星通信,將鏈接視野升置于太空,借助衛星的廣覆蓋能力,彌補了地面通信系統的不足,創造出更廣闊的連接價值。借此,物聯網“萬物暢連”的價值構想才真正擁有了能支撐起更深層實踐的技術基石。

微觀上——物聯場景的具體拓展

衛星物聯網的具體應用場景可以分為兩類,一類是輔助地面基站的通信功能,比如可以為跨區域流動運輸中可能出現的信號延遲和中斷問題提供完美解決方案,以確保服務的連續性。

另一類則適用于缺乏地面運營商網絡覆蓋的地域。目前,我們所實現的物聯網僅是對城市內部的覆蓋,而物聯網的更廣闊的場景其實集中在城市外圍。無論是生態環境建設還是自然災害應急預警,抑或是海域、空域都是缺乏網絡覆蓋的,這便為衛星物聯提供了廣闊可為的應用空間。

下面是對衛星物聯網具體應用場景的展示:

02、移遠入局的深層動因解讀

目前,國內外已經有不少公司在研究衛星物聯網,并推動其往商業化方向發展。國內有以“行云工程”和“鴻雁星座”為代表的低軌衛星物聯網星座計劃,國外有已經收割40萬用戶的Space X“星鏈”網絡。而作為物聯網通信模塊老大的移遠通信,選擇進入衛星物聯網這條高門檻、強競爭的賽道,無疑是多重因素驅使的結果。

其一,市場潛能與政策利好的雙重刺激

根據全球多家咨詢機構的預測,衛星物聯網產業將在未來全球物聯網生態系統中表現出了巨大的發展潛力。中國衛星通信行業市場規模將以18.4%的年復合增長率上升,并在2024年達到3447億元人民幣。至2023年,全球將有1億至2億臺物聯網設備有接入衛星的需求。

在衛星物聯網釋放出強大的市場潛能的同時,我國也制定了一系列推動衛星物聯網產業發展計劃與意見強化政策支持。

早在2020年4月,國家發改委便首次將衛星物聯網和5G、工業互聯網等一起列入信息基礎設施,明確了建設衛星物聯網在新一代信息技術演進上的重大戰略意義。在“十四五規劃”中,衛星物聯網產業也是重要的經濟戰略之一,主要包括:衛星物聯網賦能數字經濟戰略、衛星物聯網+示范應用服務戰略、衛星物聯網產業跟隨服務國家戰略、衛星物聯網產學研聯合“揭榜攻關”戰略,以及衛星物聯網產業科技金融創新戰略等。同時,我國制定了衛星物聯網開發師和衛星物聯網運維師的新職業能力標準以滿足衛星物聯網產業的人才需求。

其二,行業內卷下的謀求轉型的出口

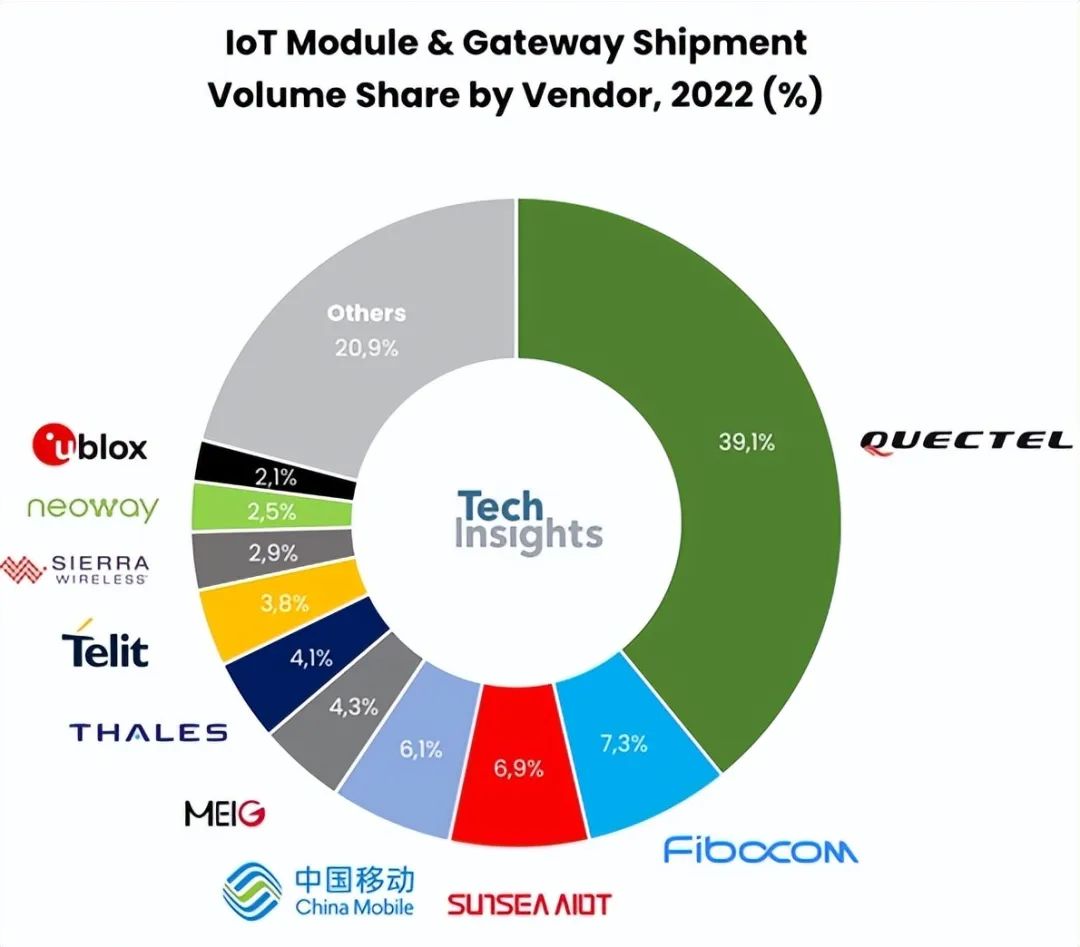

此前,本媒就模組行業的內卷生態進行過詳細報道,薄利多銷已然成為國內廠商搶占市場份額的重要策略。據Tech Insights 近期發布的報告:2022 年中國物聯網模組出貨量前五的供應商出貨量約為3.23億,占全球物聯網模塊總出貨量的 64%。而據其中排行第一的移遠通信發布的業績快報顯示,22年移遠通信實現營收142.30億元,凈利潤6.24億元。排行第二的廣和通發布的三季報中則披露了去年1-9月的總營收37.2億元,凈利潤2.86億元。由此可見,雖然各模組廠商在模組業務方面營收甚豐,但也不可避免的走向以毛利率低下,利潤增長緩慢的困局。

因而,模組廠商們紛紛進行多端發力,力求拓展出更大的利潤空間。如廣和通積極布局車聯網和泛IoT領域,美格智能強化算力模組開發等。而移遠通信布局衛星物聯網,既是在新競爭業態下尋求業務拓展的關鍵一環,又是其利用自身龍頭優勢進行轉型升級的戰略基點。

其三,先手布局搶占市場的緊迫性

當下,全球押寶衛星通信建設,衛星的軌道和頻率已經成為稀缺的戰略資源。

由于低軌衛星傳輸的延遲更短、路徑損耗更小,發射成本相對更低,因而成為建設衛星物聯網的最佳方案。而根據國際電信聯盟的規定,衛星的頻率及使用權采取"先登永得"的原則來獲取。目前,地球近地軌道最多容納大約6萬多顆衛星,預計到2029年,低軌將部署約5.7萬顆衛星,致使這個軌位空間將所剩無幾。

今年2月,歐洲議會通過IRIS2提案,旨在部署一個歐盟擁有的通信衛星群;美國“星鏈”計劃到2024年發射1.2萬顆衛星,中國也已申報近1.3萬顆衛星。積極的先手布局,不僅是從市場盈利角度出發,更是從國際衛星資源競爭的緊張態勢中尋求生機的必要抉擇。

03、衛星物聯網發展趨勢預測

筆者閱覽了針對衛星物聯網的產業分析報告,結合目前衛星物聯網發展現狀及所面臨的共性問題給出了如下分析:

成本降低推動產業規模擴大

隨著近年來商業航天領域取得了快速發展,可回收運載火箭、“一箭多星”等技術正在持續降低衛星發射的成本,以統一標準及先進制造技術來推動流水線化的衛星批量生產已經成為行業標配。隨著衛星研發和制造成本的不斷下降,準入門檻降低,未來將幫助更多企業縮短建設周期、降低研制成本,實現快速組網。由此,衛星物聯網的玩家規模將有更多拓展可能。

廣域應用特點下的強市場潛力

相比于衛星互聯網追求人與人連接的高速率,衛星物聯網的追求重點則放在了廣連接上,對速率沒有過高要求,又具有普遍應用性,因而商業化拓展對其而言并非難事,麥肯錫便曾給出過2025年衛星物聯網產值達到5600-8500億美元的預測。根據分析公司BergInsight對38家衛星物聯網運營商調用分析的關于衛星物聯網市場的研究報告顯示,衛星物聯網用戶數量將以每年35.8%的復合速度增長,從2020年的約340萬增加到2025年的1570萬個連接。

細觀物聯網領域各技術應用現狀,也可獲知廣覆蓋泛域應用的技術要點已成為市場所趨。以4G Cat.1為例,其在短短一兩年的時間內便使國內芯片和模組的出貨量從不到千萬提升到了上億級別。按照這種相似的發展路徑可以推測,雖然短期內衛星物聯網還無法與現有的地面物聯網連接相抗衡,但隨著該領域的前端建設規模化的和終端應用成熟,未來,衛星物聯網必將在整個物聯網市場中占據重要地位。

04、機遇與挑戰并存的新興賽道

衛星物聯網能否成為模組新藍海主要看三點——產業規模、利潤空間、技術壁壘。這個賽道的規模前景文中已有多次論述,那么對于后二者,筆者做出如下分析:

高技術壁壘帶來利潤機遇

據艾瑞咨詢的產研分析,衛星載荷的成長空間和確定性更高。T/R組件作為低軌通信衛星載荷中相控陣天線的關鍵、必備零部件,是衛星載荷中價值占比最高的組件環節。

通信衛星載荷主要分為天線和轉發器兩大分系統,其中,低軌衛星將主要采用相控陣天線系統,其占載荷的價值占比可以達到70-80%;而T/R組件是相控陣天線的核心零部件,T/R組件成本可以占據有源相控陣天線模塊成本的50-60%,價值占比超過行波管等其他載荷組件。

隨著通信衛星功能的增強,單星T/R組件用量和總價值量有望提升。即使未來T/R組件價格隨著大規模建設而下降,但T/R組件用量將提升,抵抗價格降低。由此可見,衛星物聯網是一個高規格和高價值回報并存的賽道,一旦駛入規模化建設快車道,這個市場必將成為模組新藍海。

與此同時,當前具備Ku/Ka等低軌通信衛星常用頻段的T/R組件或射頻芯片和模塊積累的公司將具有先發優勢。移遠通信此番以龍頭優勢入局衛星物聯網,便也意味著其在標準制定方面更易獲得先導權。

眾所周知,標準演進的背后也是各種技術指標的不斷升級,如頻譜效率、移動性、功耗、時延等。因而,未來隨著衛星物聯網的應用深化,勢必也需要使用專用的芯片或模組,這就需要相應的芯片和模組廠商在研發過程中更加注重技術積累和技術創新,而這也同時為各模組廠商帶來了全新的發展機遇,即通過研發技術含量更高的產品進一步提升售價和利潤。

多維賽道拓展業務空間

放眼全球,目前物聯網領域最大的衛星網絡運營商有Orbcomm、Inmarsat、Iridium和Globalstar。

Orbcomm(美國軌道通訊公司)最初是一家專門的衛星物聯網網絡運營商,現已轉型為端到端解決方案提供商,并成為Inmarsat和其他公司的經銷商合作伙伴。截至2019年第三季度,Orbcomm在工業物聯市場便已擁有超過200萬的衛星IoT用戶。

現今,中國模組大廠們在以質優價廉作為生存之道的同時,也期望通過延長產業鏈價值,拓展多元服務來謀求更優效的發展,與Orbcomm發展理念不謀而合。衛星物聯網由于所牽連的產業環節眾多,應用的范圍甚廣,未來該賽道的不斷拓展也將給模組廠商帶來新的業績增長方向和垂直深耕的空間。

05、結語

衛星物聯網目前尚處于建設階段,現有研究數據和相關分析還遠遠不足以匹配這個前景廣闊的龐大市場。待至九月,移遠通信正式發售衛星模組,我們可根據模組銷售及應用情況來獲得更多關于該產業的分析線索,本媒也將持續關注衛星物聯網建設進展,提供更多詳實有效的分析報道。

審核編輯黃宇

-

衛星通信

+關注

關注

12文章

703瀏覽量

38714 -

物聯網

+關注

關注

2903文章

44275瀏覽量

371278

發布評論請先 登錄

相關推薦

衛星通信使用到的頻段有哪些

【協“星”而上,直奔天命】從衛星通信技術到測試方案全景解析

【9月3日|線上講堂】從衛星通信技術到測試方案全景解析

衛星通信普及前 我們用什么在弱網環境下進行穩定通信?

移遠通信支持高新興瑞聯發布行業首批“衛星+蜂窩”資產追蹤器

移遠通信支持高新興瑞聯發布行業首批“衛星+蜂窩”資產追蹤器

AMEYA360代理品牌 | 村田電子支持LoRaWAN?+衛星通信(S-Band)的通信模塊

移遠通信GNSS定位模組LG290P即將實現大規模量產

“衛星+蜂窩”雙劍合璧!移遠通信推出多模衛星通信模組BG95-S5

“衛星+蜂窩”雙劍合璧!移遠通信推出多模衛星通信模組BG95-S5

一文看懂衛星通信的關鍵技術

移遠衛星通信模組CC200A-LB通過CE、FCC、IC、RCM四項權威認證

移遠衛星通信模組CC200A-LB通過CE、FCC、IC、RCM四項權威認證

工商網監

工商網監

評論