BLDC電機在各領域滲透率持續提升,電機控制與驅動IC市場未來可期

BLDC電機在各領域滲透率持續提升,電機控制與驅動IC市場未來可期

(文/程文智)電機的應用非常廣泛,可以說大部分動的產品內部都有電機的身影,其主要的應用領域有風機、泵、電動車、電動工具、壓縮機、農機具,以及汽車應用等等。隨著各國出臺了更加嚴格的用電標準,節能電機成為了市場關注的熱點,而BLDC電機具有高效率、高速率、長壽命等優點,成為了業界關注的重點。

近幾年隨著半導體技術的發展、MCU與驅動組件的普及,使得BLDC電機的總體成本降低了很多,再加上這幾年來,永磁新材料、自動控制技術,電力電子技術,特別是大功率開關器件的發展,以及國內高壓、高速電機制造技術的提升,BLDC電機得到了長足的發展。現在,我們在很多場合都看到了BLDC電機的身影。

根據Grand View Research的統計,2022年BLDC的市場規模是189億美元,預計2025年的市場規模可達223億美元,年復合增長率為5.7%。

BLDC電機在各領域滲透率持續提升

風機、泵、以及壓縮機等大部分都用到了家電產品中。家電產品中的電機用量也是非常大的,電子發燒友網粗略做了一個統計,年需電機量就超過了10億臺。比如,截止到2021年底,我國空調電機行業的總產能已經超過5.2億臺,占全球空調電機產能的比重超過90%。

現在各個國家的出臺了比較嚴格的產品能效標準,來推動節能電機的發展,而此時BLDC電機的高能效性能的優勢就很明顯了。因此,我們能夠明顯看到這些產品應用中的無刷化趨勢,只是有的快,有的慢而已。變頻洗衣機的滲透率達到了45%;變頻冰箱達到了55%;變頻空調達80%。

圖:BLDC在主要家電產品中的滲透率(數據來源:國家統計局、中國海關、電子發燒友網)

盡管今年消費電子市場不太理想,比如吸塵器、電動工具、小家電等等,但其實今年仍然有不少表現好于市場預期的應用,比如汽車、電動兩輪車、高速風筒等等。下面我們列舉了幾個表現還不錯市場應用。

風機與泵類應用

風機領域,風機包括:風扇、排氣扇、油煙機、吹風機、暖通空調風機、循環扇、工業風扇等等。主要的下游制造商有美的、艾美特、格力、先鋒、華帝、老板等等。

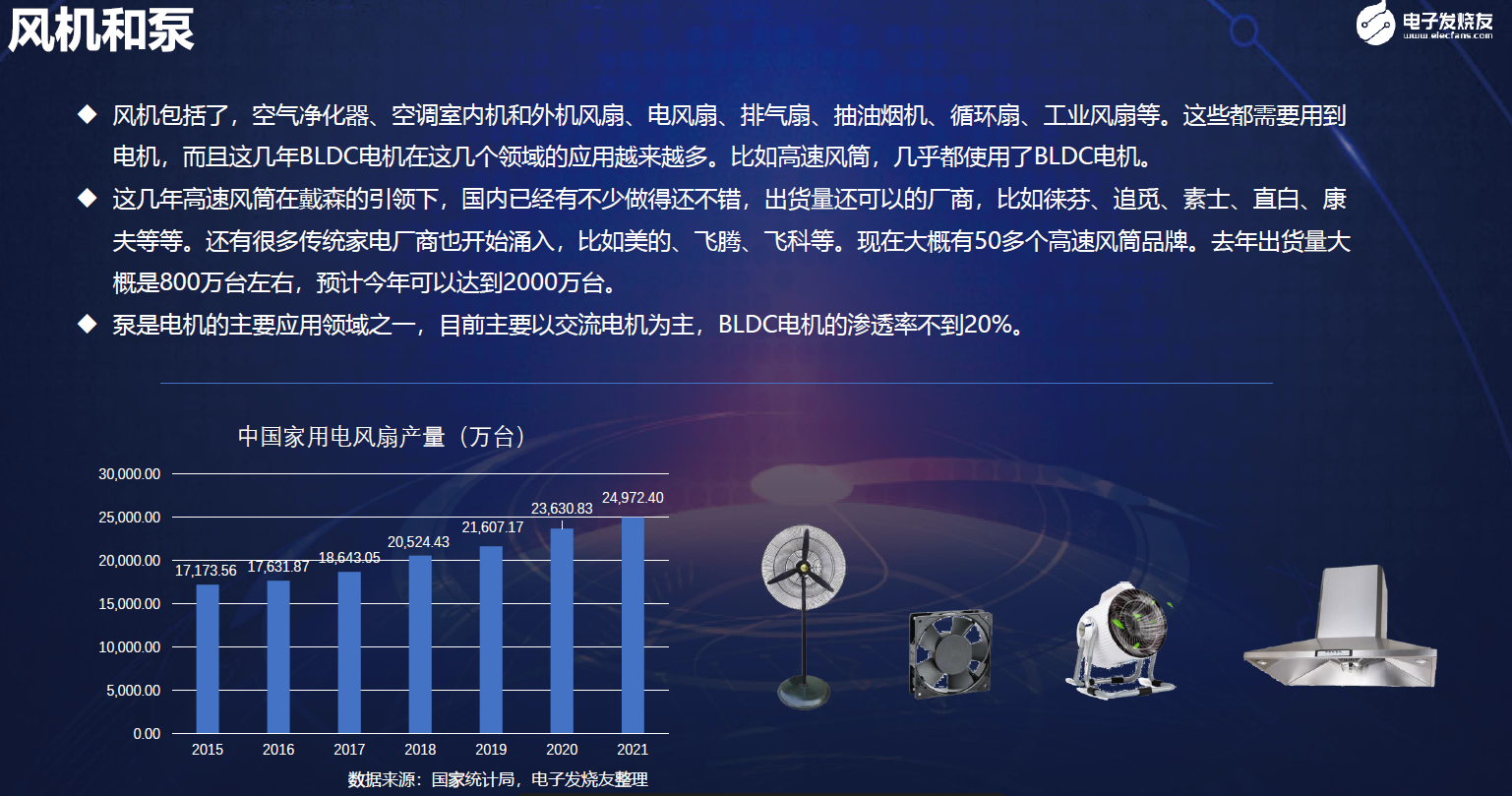

從家用電風扇來看,中國家用風扇的產量是非常大的,根據國家統計局的數據,從2013年到2020年家用電風扇的數量在逐年增長,2021年的產量是2.49億臺。22年的數據還沒有出來,相信也會有2億臺以上。

目前國內主流的小家電廠商,比如美的、先鋒、日彩、艾美特等等,基本上都有采用無刷電機的產品面市。

此外,還有一些應用,比如空氣循環扇、工業吊扇和高速風筒等等。

目前,高速風筒方面,今年應該是一個表現非常搶眼的市場,目前出貨量還不錯的廠商,有徠芬、追覓、素士、直白、康夫等。今年很多傳統的家電廠商比如美的、飛騰、飛科等等也加入到了競爭之列。根據我們的了解,現在大概有50多個品牌在做高速風筒產品。

國內的這些品牌大都采用的是國內的芯片廠商的方案。目前高速風筒基本都采用了BLDC電機,根據電子發燒友網的統計,去年的高速風筒出貨量大概在800萬臺左右,從今年的年初以來的市場出貨情況來看,今年的總出貨量有望突破2000萬臺。

當然,雖然市場出貨量上升很快,但價格也卷得很厲害,去年的時候,控制板可能還在30元以上,據說現在每個月都會降價1塊錢,方案價格卷得很厲害。這讓我們想起了3年前的筋膜槍了,兩三年的時間被國產廠商們從幾千塊一臺干到了199一臺,甚至更低。未來高速風筒市場很有可能會走筋膜槍市場的發展路徑。

水泵方面,國內的主要泵類企業集中在浙江溫嶺一代,上市企業有大元泵業,凌霄泵業等。目前BLDC電機在泵類應用中的滲透率還不高,應該不到20%。不過我們已經看到有些泵類企業在往無刷電機方面在轉了。不要的原因是,水泵的應用比較細分,每個細分應用的量不是很大,所以推動的情況不是很理想。

汽車類應用

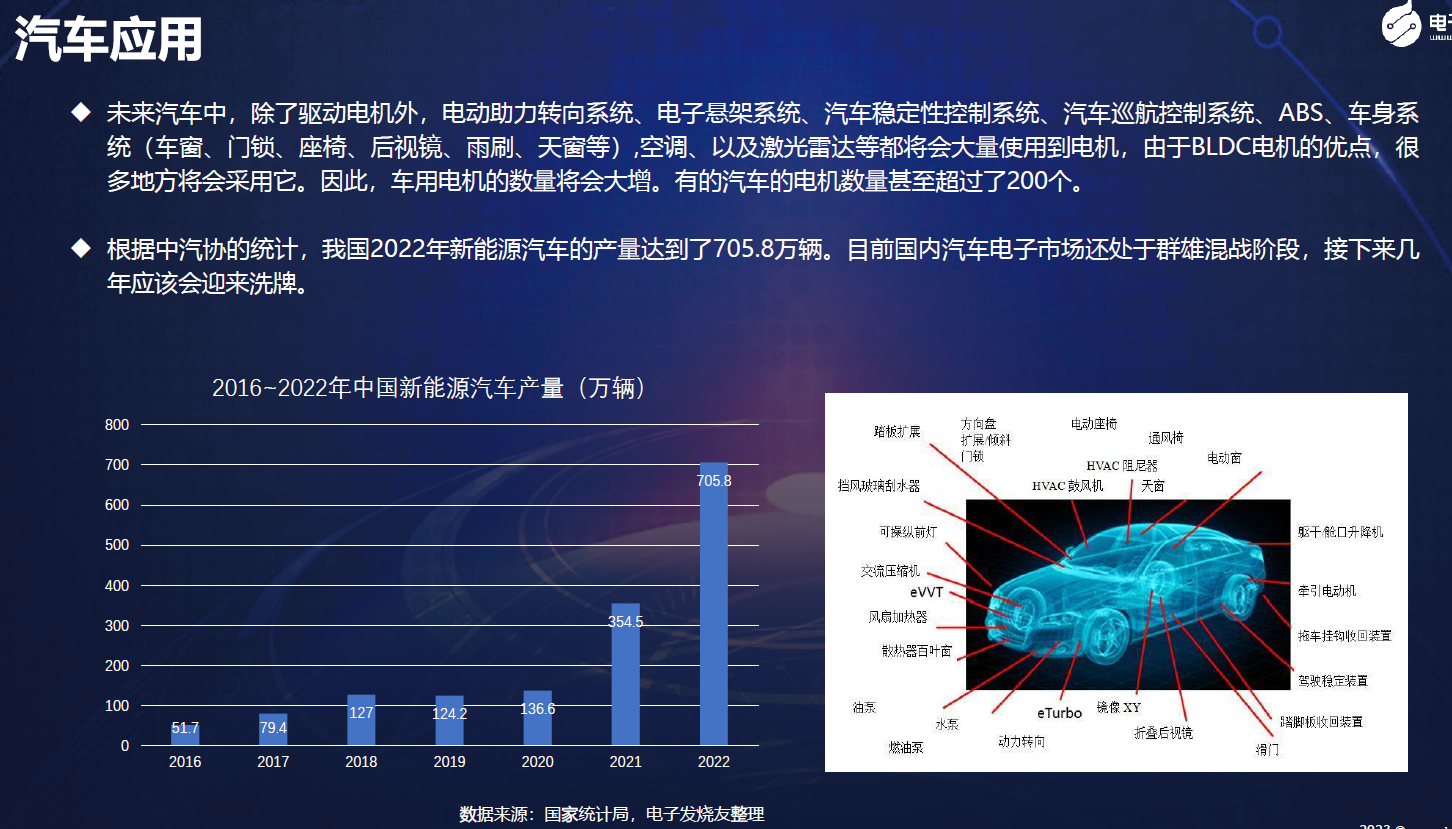

如今,隨著新能源汽車的崛起、智能駕駛的滲透,以及車聯網的應用試點,汽車的電子化趨勢越來越明顯。在汽車中,除了驅動電機以外,電動助力轉向系統、電子懸架系統、汽車穩定性控制系統、汽車巡航控制系統、ABS、車身系統(比如說車窗、門鎖、座椅、后視鏡、雨刷、天窗等)都將會使用到大量的電機。

特別是新能源汽車的發展,需要用到電機的地方越來越多,這里的電機有不少已經開始采用BLDC電機了,比如說發動機散熱風扇,水泵,以及智能座艙中的折疊屏等等。

未來幾年,從新能源汽車的滲透率來看,也大大超出了我們的預期。2022年,我國的新能源汽車產量是705.8萬輛。增速相當快。當然,今年大家對電動汽車的量和價是否還會持續快速增長有所懷疑,即便是這樣,今年的汽車用BLDC電機市場也仍然是值得期待的。

具體來看,國內的和而泰在汽車電子方面投入很大,他們與全球知名汽車電子零部件廠商博格華納、尼得科等形成了戰略合作伙伴關系,獲取了多個平臺級項目,終端品牌包括寶馬、奔馳、奧迪、吉利、大眾等整車廠,產品主要涉及汽車散熱器、冷卻液加熱器、加熱線圈、引擎風扇、門控制馬達、汽車逆變器等方向的智能控制器。

科博達除了做LED主光源控制器之外,還推出了主動進氣格柵控制系統(AGS)電機控制系統。主動進氣格柵系統可以根據車速、機艙溫度等參數改變進氣格柵的開閉角度,控制發動機艙的進氣量以及整車風阻。通過優化AGS 控制器的控制策略,AGS 可以顯著提升汽車的節能性和動力性。科博達的AGS采用的就是無刷微電機。

還有德賽西威,華陽集團等國內Tier1企業也在持續投入等等。此外,兆威機電的BLDC電機解決方案也在智能座艙中得到了量產應用;拓邦股份也在積極布局汽車類電機應用。可以說現在國內汽車電子市場現在處于群雄混戰的階段,接下來幾年可能會是開始行業洗牌期,據電子發燒友網了解到,由于前幾年汽車行業芯片缺貨,車廠引入了很多***的供應商,供應商數量非常多,他們從今年開始會壓縮供應商的數量,而且壓縮率還挺大的,據說有一家要從8000家壓縮到1000家。

另外,從汽車內使用的電機數量來看,一般來說,經濟型燃油車會配備10個左右的電機,普通的汽車會配備20到30臺電機,而豪華型汽車則會配備60到70臺,甚至上百臺電機,而新能源汽車所需的電機將會更多,可能會超過200臺。而由于BLDC電機的長壽命,免維護等優勢,已經開始越來越多地在汽車中得到采用。

電動車

在國內,電動自行車也是一個不小的市場,根據國家統計局的數據,2021年,我國電動自行車產量達到3590萬輛。2022年產量應該也有4000萬輛左右。

其實除了電動自行車,還有電動兩輪車、三輪車,以及摩托車也是一個不小的市場。今年國內兩輪車的增速超過了市場的預期,每年新增的銷量大概有5000萬輛左右。

除了國內市場,東南亞市場也是未來的發展方向之一。前幾年由于疫情的擾動,國內兩輪車企業,出海計劃放緩,但現在疫情放開后,東南亞兩輪車和摩托車的電動化有望在未來幾年加速。

從行業空間上來看,2022年,印尼、越南、泰國、菲律賓、馬來西亞、新加坡6個國家的摩托車銷量為1227萬輛。

除了電摩替代現有的燃油摩托車,國內企業有望在東南亞市場引入類似于國內“電動自行車”的車型,進一步滲透通勤、上學等場景,市場空間有望為現在摩托車年銷量的2-3倍,達到3000-5000萬臺電動兩輪車年銷量空間。

政策方面,東南亞摩托車銷量前三的印尼、越南、泰國都有相應的政策催化,特別是印尼、泰國對電摩有補貼。印尼2023年3月起每輛電摩獲得約3165元人民幣補貼,泰國2022年8月批準29.23億泰銖(約5.85億人民幣)的預算,對電摩、電動車進行補貼。2022年3月稅務局頒布補貼標準和條件,電摩補貼約3600元人民幣。

目前雅迪已經開始布局東南亞市場了。

當然,雅迪在國內電動兩輪車市場也是屬于頭部,估計2022年的銷量為1400萬輛、愛瑪的銷量大概為1100萬量。另外,還有九號、小牛、綠源、新日、臺鈴等等。

在電動兩輪車市場,不少都用到了國內MCU廠商的解決方案,比如中微、雅特力、凌鷗創芯、靈動、領芯微等。

當然,除了上面提到的這幾個應用市場,BLDC電機在壓縮機、電動工具、吸塵器與洗地機、機器人、自動販賣機、電動牙刷、割草機、無人機、破壁機、洗碗機、剃須刀等應用場景中也都有應用,而且用量也挺大的。

電機控制與驅動IC市場有望持續增長

正是由于BLDC電機的用量在逐年提升,帶動了電機控制與驅動IC市場的持續增長。BLDC電機與交流電機最大的不同就是,它需要一個控制和驅動系統。BLDC電機的驅動控制電路主要有三大部分:控制IC、柵極驅動,也就是我們常說的預驅,以及功率MOSFET/IGBT,就是通常說的驅動。當然,還有傳感器、隔離器、阻容元件等電子元器件。近年來,無傳感器的BLDC電機解決方案開始變得越來越流行。

電機控制IC,是一種可以控制BLDC電機的轉速、方向,及扭矩的IC,控制信號可以是模擬信號,或者數字信號,且通常會包括來自電機的某種類型的反饋,比如位置、速度、電流和溫度等,以確保電機的正常運行。

電機驅動IC,則可以是集成柵極驅動器,并使用外部半橋電路/MOSFET/IGBT;也可以集成柵極驅動器和半橋電路/MOSFET/IGBT。電機驅動器IC一般會提過熱、過壓、過流、短路和欠壓等保護功能。

根據市場調研機構FMI的統計,2022年全球電機控制IC市場規模約為49億美元,預計2023年為52億美元,2023年~2033年期間以5.3%的年復合增長率為5.3%。預計2023年,全球電機驅動IC市場規模為42.4億美元,到2033年可達76.7億美元。

最主要的控制IC其實就我們常用的MCU、DSP、FPGA等微處理器,主要的供應商有Microchip、TI、ST、英飛凌、NXP、以及的國內的兆易創新等。

另外,這幾年,我們也看到不少針對電機應用的MCU廠商正在將柵極驅動器、甚至將后面的驅動電路也集成封裝在一起了。

將MCU與柵極驅動器集成在一起的供應商有ST、TI、Qorvo,峰岹科技、晶豐明源、靈動微、領芯微等等;

當然之前傳統做驅動器IC的廠商,比如TI、羅姆、ALLEGRO、東芝、英飛凌、ST等等廠商也在將一些邏輯控制功能集成進了原來的驅動IC當中。

可以看到一個明顯的趨勢,那就是不論是之前的控制IC供應商,還是提供驅動IC的廠商,他們都不約而同地往集成化方向在轉。

在前不久,我們也跟BLDC電機控制與驅動IC的主要頭部供應商們進行了交流,他們一致都認為集成化是行業的發展趨勢。

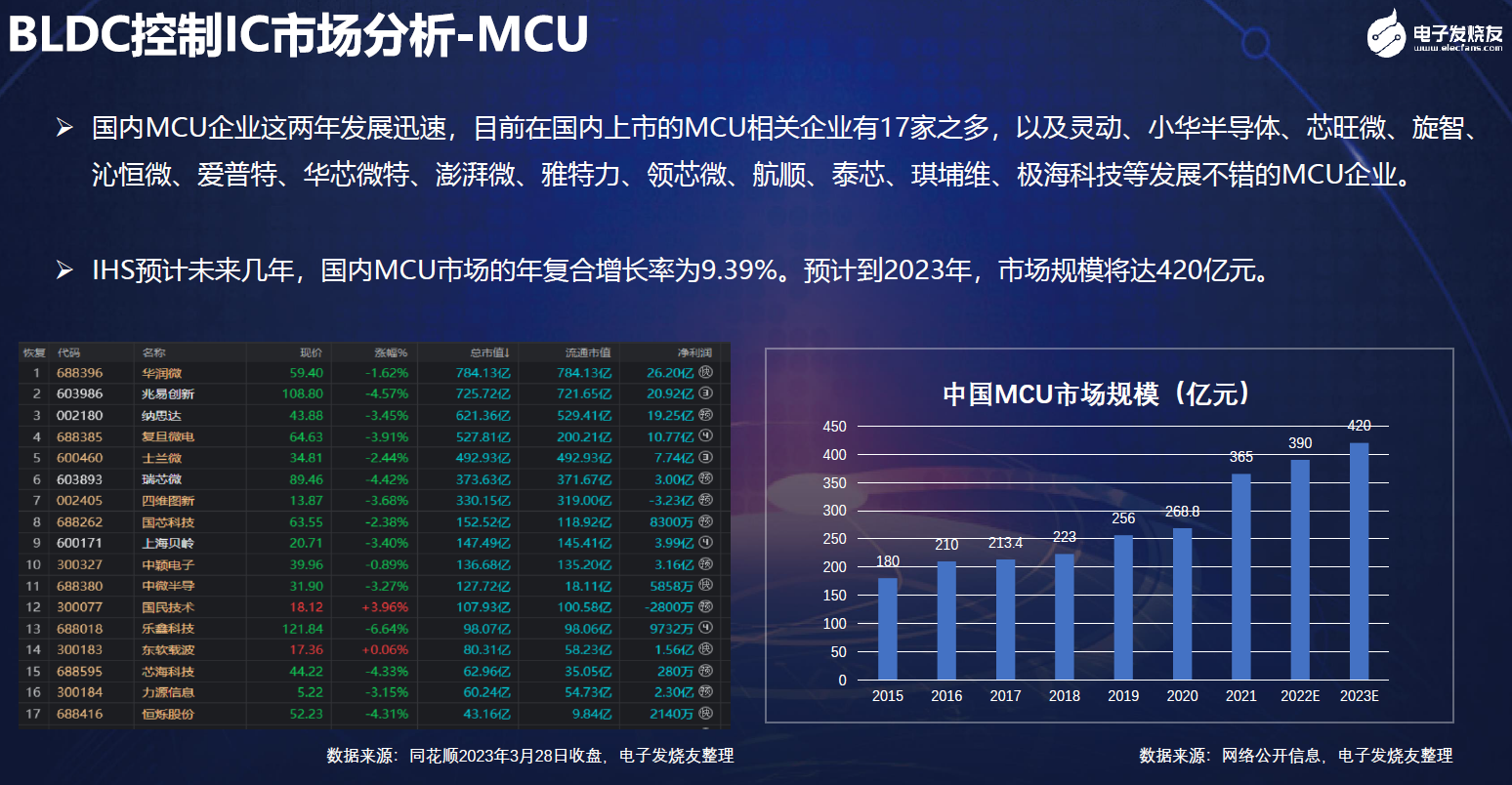

這些年國內MCU廠商很多都瞄準了電機控制應用,比如比如兆易創新、中穎電子、中微半導、國民技術、東軟載波、芯海科技、士蘭微等上市MCU企業,以及靈動、小華半導體、芯旺微、旋智、沁恒微、愛普特、華芯微特、澎湃微、雅特力、領芯微、航順、泰芯、琪埔維、極海科技未上市MCU企業都不約而同地推出了針對電機類應用的MCU產品。

在電機驅動器IC方面,入局的玩家也越來越多,除了傳統的TI、ST、ADI、英飛凌、安森美、羅姆、Allegro、東芝、Microchip和Qorvo等玩家,還有瑞薩、松下、恩智浦,MPS、PI、邁來芯、峰岹科技、富滿微、普誠科技、數明半導體、圣邦微、澎湃微、芯朋微、必易微、拓爾微、瑞盟、艾為、思瑞浦、納芯微、誠芯微、瞻芯、智芯、率能半導體、智浦欣微、芯北科技、巴丁微、晶致、禹創半導體、士蘭微、燦瑞科技、芯派科技、晶豐明源等等。

這里看起來國內的企業數量很多,其實很多企業都是這幾年才開始推出電機驅動器IC的,目前產品種類和料號數量跟國際大廠相比差距還很大。

據QYResearch統計,從消費地區層面來看,2020年,亞太占全球電機驅動器IC市場份額達50.75%,其次為北美,占22.59%,歐洲占17.09%,拉美占5.52%,中東和非洲占4.05%。中國市場在過去幾年變化較快,2020年市場規模為7.2億美元,約占全球的25.48%,預計2027年將達到10.1億美元,屆時全球占比將達到26.57%。

從產品市場應用情況來看,2020年,消費電子是電機驅動器IC最大的行業市場,占比達到24.23%,工業及汽車領域占18.4%;辦公用品領域占15.02%。

在功率器件方面,除了傳統的IPM、IGBT產品外,GaN與SiC等第三代半導體技術頗受電機控制與驅動行業的關注。2021年全球SiC市場規模為11.37億美元,預計未來5年的復合增長率可達28%。目前主要的玩家有ST、英飛凌、Wolfspeed、羅姆、安森美和三菱。ST、英飛凌、Wolfspeed、安森美和羅姆等多家SiC供應商都宣布了產能擴張計劃,以滿足未來幾年終端市場的需求,特別是汽車行業。而且ST和東芝都分別推出了其第三代SiC MOSFET產品。國內的新玩家很多,產品主要是以SBD為主,MOSFET還不多。

GaN方面,2021年的市場規模是1.26億美元,預計到2027年可達21億美元。而且,現在已經有GaN的產品在電機驅動上的應用了。

隔離器方面,主要玩家包括TI、ADI、Skyworks(去年收購Silicon Labs的產品線)等國際廠商、以及納芯微、川土微、數明和榮湃等國內廠商。思瑞浦最近也推出了隔離器產品,主要針對工廠自動化、電力自動化、電機驅動、電源控制等應用場景。

結語

老實說,BLDC電機還處于起步的階段,應用現在也是百花齊放。未來,我們應該可以在越來越多的地方看到他們的身影。從政策方面來說,各個國家和地區都實施了要求更加嚴格的電機能效等級標準,比如現在主流電機的能效等級都到了IE3,有的國家已在向IE4能效等級邁進;從經濟方面來看,隨著半導體技術的升級,電機控制的硬件成本在不斷下降;從技術層面來看,新技術,比如創新的系統封裝、創新傳感器、第三代半導體、更多的創新控制算法,以及AI算法的加入,讓BLDC電機的解決方案效率更高,體驗更好;從市場因素來看,除了傳統的BLDC電機控制與驅動IC供應商,這幾年有很多的玩家進入,讓競爭更加激烈,出現更多好用,便宜的產品;從社會因素來看,消費者開始最求更有品質的生活,對環保和產品使用體驗的要求更高。

總的來看,隨著BLDC電機的穩步發展,電機控制與驅動IC這塊“蛋糕”也必然會越來越大。

-

電機控制

+關注

關注

3530文章

1861瀏覽量

268415 -

BLDC

+關注

關注

205文章

795瀏覽量

96749

發布評論請先 登錄

相關推薦

如何提升BLDC電機驅動控制器的精度以及穩定性

BLDC電機驅動電路圖 BLDC電機的工作原理和基本組成

BLDC創新應用,未來可期

BLDC電機控制算法詳解

bldc電機工作原理 bldc電機和普通電機區別

bldc變頻電機是皮帶嗎 bldc電機是皮帶還是直驅

BLDC滲透加速,電機芯片多維度賦能BLDC控制

工商網監

工商網監

評論