半導體設備商晶升股份成功上市!股價漲超50%,超募6.49億元

半導體設備商晶升股份成功上市!股價漲超50%,超募6.49億元

電子發燒友網報道(文/劉靜)4月24日,南京晶升裝備股份有限公司(以下簡稱:晶升股份)在上海證券交易所科創板迎來鳴鑼上市。回顧晶升股份闖關上市的這一路,其實還算順暢,去年4月底獲受理,審核問詢也沒有遭過多質疑,一年不到就迅速完成上市了。

據了解,此次晶升股份公開發行的股票數量為3459.15萬股,發行價為32.52元/股,以此推算其募資總額大約在11.25億元。而此前晶升股份在招股書中披露的擬募資為4.76億元,如今募資總額遠超預期。

上市首日,晶升股份高開高走,開盤價為40元/股,開盤漲23%,此后漲幅一度突破50%。截至上午10點20分,最新股價為46.10元/股,漲幅為41.76%,總市值達63.79億元。

這家由元禾璞華、深創投、滬硅產業、中微公司捧起來的企業,是碳化硅賽道上的晶體生長設備“王者”。2015年起就開始給國內規模最大硅片制造商滬硅產業供應12英寸半導體單晶硅爐設備。2018年之后晶升股份又開始投入資金研發碳化硅單晶爐的產品應用技術,2019年正式量產銷售。目前,晶升股份已形成半導體級單晶硅爐、碳化硅單晶爐、藍寶石單晶爐三大系列產品矩陣。

2022年營收2.22億,碳化硅單晶爐增長強勁

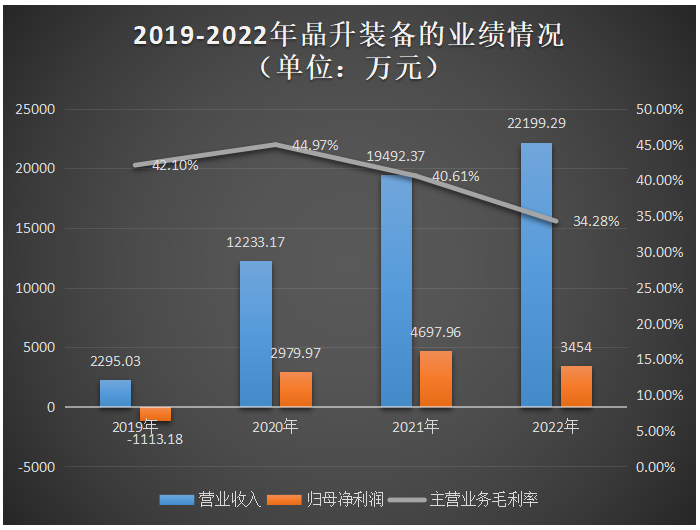

4月21日,晶升股份公布2022年業績公告。公告顯示,2022年全年晶升股份實現營業收入2.22億元,同比增長13.89%;取得歸母凈利潤3454萬元,同比減少-26.49%;扣非凈利潤2272萬元,較上年同期下降34.41%。

對于凈利潤下滑,晶升股份表示主要系公司當期驗收產品的毛利率較上年同期有所波動,管理、銷售及研發人員增加導致期間費用同比增長所致。據了解2022年晶升股份的半導體級單晶硅爐和碳化硅單晶爐引起主營業務毛利率下滑6.33個百分點。

回顧2019年至2021年,晶升股份的業績增長還是相當快速的。營業收入以191.43%的年復合增長率增長,2020年突破億元大關,2021年同比增長59.34%。凈利潤2020年扭虧為盈,2021年同比增長57.65%至4697.96萬元。

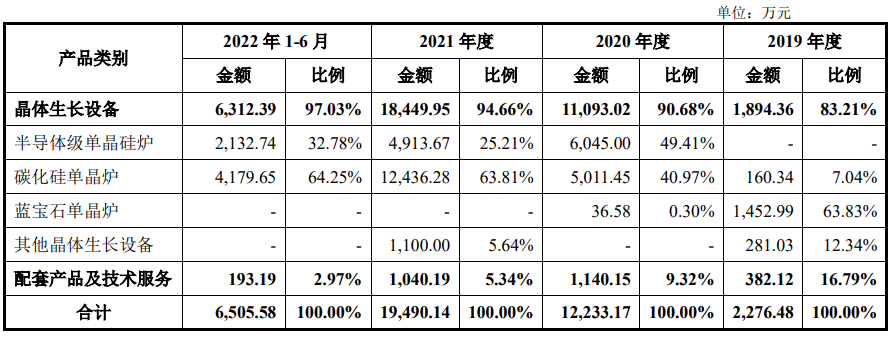

晶升股份各大產品的營收占比也跟隨產品演變而不斷變化。2019年,晶升股份營收最主要來源于藍寶石單晶爐,該產品于當期實現1452.99萬元,占主營業務收入的比例為63.83%。2020年隨著晶升股份半導體級單晶硅爐量產,并成功供應全國硅片最大制造商,半導體級單晶硅爐產品實現6045萬元收入,占主營業務收入的比例為49.41%,超過藍寶石單晶爐的0.30%。

晶升股份的半導體級單晶硅爐覆蓋主流12英寸、8英寸輕摻、重摻硅片制備,生長晶體制備硅片可以實現28nm以上CIS/BSI圖像傳感器芯片、通用處理器芯片、存儲芯片,以及90nm以上指紋識別、電源管理、信號管理、液晶驅動芯片等半導體器件制造,并且28nm以上制程工藝已實現批量化生產。

藍寶石單晶爐營收占比顯著降低,還跟碳化硅單晶爐增長強勁有關,2020年晶升股份的碳化硅單晶爐產品收入同比增長3025.51%,2021年又以145.16%的增速增長至1.24億元,成為晶升股份營收的最大來源。第三代半導體碳化硅憑借高溫、高壓、高頻、大功率等獨特優勢,在新能源汽車飛奔下2022年晶升股份的碳化硅單晶爐產品仍保持暢銷之勢。

晶升股份生產的碳化硅單晶爐包含PVT感應加熱/電阻加熱單晶爐、TSSG單晶爐等類別產品,主要應用于6英寸碳化硅單晶襯底,具有結構設計一體化、高精度控溫控壓、生產工藝可復制性強、高穩定性運行等特點。

客戶方面,晶升股份的產品最初是供應給滬硅產業子公司上海新昇的,后來陸續開拓了金瑞泓、神工股份、合晶科技等知名硅片廠商,在碳化硅單晶爐產品量產銷售后,又陸續開發了三安光電、東尼電子、浙江晶越等客戶。

值得注意的是,晶升股份超9成營收依賴公司前五大客戶。招股書顯示,2019年-2022年上半年,晶升股份前五大客戶貢獻的收入分別為0.22億元、1.15億元、1.86億元、0.64億元,占當期主營業務收入的比例分別為97.21%、94.22%、95.44%、97.69%。

2022年上半年,晶升股份的前五大客戶為三安光電、神工股份、東尼電子、浙江晶越、常州臻晶半導體有限公司,其中就三安光電這一單一客戶占主營業務收入的比例便已高達58.64%。如果未來晶升股份的前五大客戶突然改向行業內的其他供應商采購晶體生長設備,可能會造成晶升股份的經營業績大幅下滑。

三年半研發費用不足6000萬,上市募資11.25億建設研發中心等

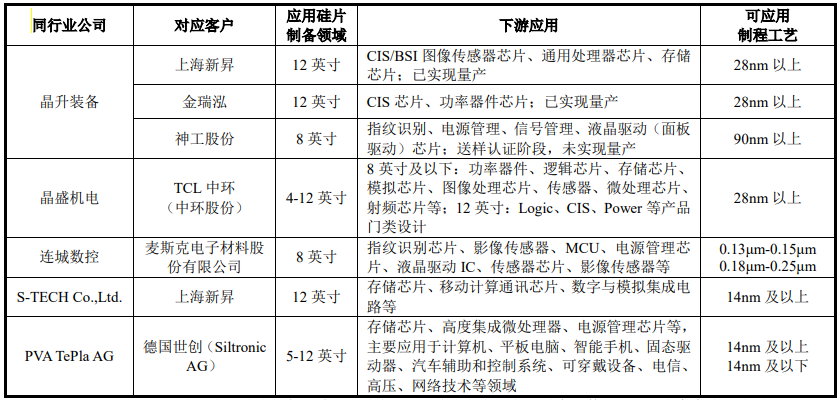

在半導體級單晶硅爐行業,晶升股份的國內競爭對手主要為晶盛機電、連城數控,國外競爭對手主要為S-TECH Co.,Ltd.、PVA TePla AG。

晶升股份在產品細分類型、下游應用、可應用制程工藝與國內外可比公司比較情況如下所示:

國外企業已掌握14nm工藝,而國內廠商半導體級單晶硅爐技術發展仍相對落后,晶升股份和昌盛機電掌握的是28nm以上的工藝。在下游應用領域,國內外企業也存在不小的差異,晶升股份的半導體級單晶硅爐產品主要面向的是傳感器芯片、功率器件芯片等領域,而國外企業則更多專注于存儲芯片、計算機芯片等領域。

報告期內,晶升股份研發費用分別為1118.01萬元、1115.79萬元、1972.41萬元以及990.82萬元,占營業收入的比例分別為48.71%、9.12%、10.12%、15.23%。雖然累計研發費用仍未達6000萬元,但其報告期內研發費用率均高于同行業公司平均水平。

2022年,晶升股份的資金主要投入的是電阻加熱PVT碳化硅單晶爐研發、SG160單晶爐改進項目以及降低半導體級單晶硅微缺陷濃度的生長工藝研發等。

此前晶升股份披露的招股書,擬募集4.76億元資金,現募資總額11.25億元,其中2.74億元、2.03億元分別投向的是總部生產及研發中心建設項目、半導體晶體生長設備總裝測試廠區建設項目等。

募資重點對現有晶體生長設備進行功能改進及性能提升,加快晶體生長設備的研發速度并提高公司先進工藝技術水平。截至2022年6月底,晶升股份僅掌握76項國內專利,其中發明專利27項,知名產權數量仍較少。

-

半導體設備

+關注

關注

4文章

331瀏覽量

15045

發布評論請先 登錄

相關推薦

梧升半導體強制清算進行中:預計投資總額逾180億元,5年內完成整體建設

瑞迪智驅創業板成功上市!開盤漲超171%,募資3.57億擴能電磁制動器

汽車鋁合金車輪“小巨人”創業板上市,宏鑫科技開盤漲超275%

燦芯半導體科創板上市!開盤漲超176%,成功募資5.96億元

電機制造商星德勝滬主板成功上市!開盤漲超82%,總市值逾69億元

總投資超50億元,科睿斯半導體高端載板項目(一期)開工

工業富聯股價創歷史新高!市值超5100億元

亞電科技完成超億元Pre-IPO輪融資

2024年半導體第一股!盛景微上市漲超70%,電子控制模塊市占40%

艾森半導體成功上市!開盤漲超114%,募資6.18億擴產半導體材料

京儀裝備科創板成功上市!開盤漲88.17%,超募4.36億

工商網監

工商網監

評論