汽車電子控制系統及輕型電動車中芯片應用研究

汽車電子控制系統及輕型電動車中芯片應用研究

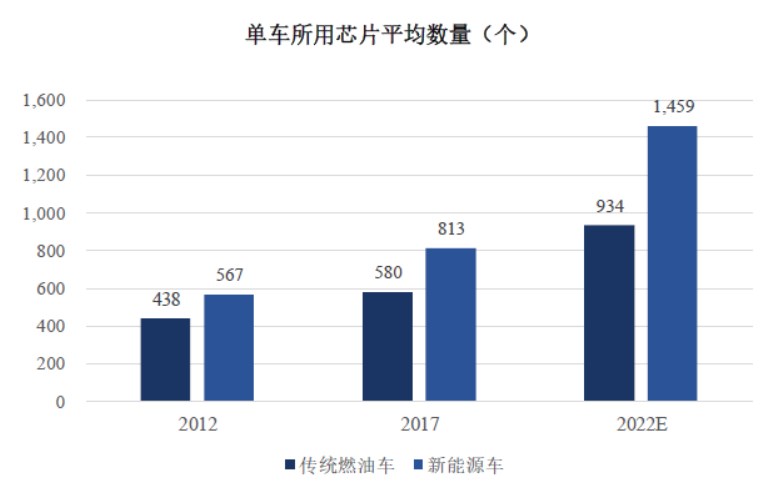

汽車向電動化、智能化、網聯化快速發展,拓寬了芯片在汽車電子控制系統的應用場景,帶動了汽車芯片的應用需求。按照通用分類標準,汽車芯片可分為主控芯片、存儲芯片、功率芯片、信號與接口芯片、傳感器芯片等五大類。 近十年來整車所用芯片平均數量不斷攀升,從2012 年傳統燃油車單車平均使用438 個、新能源車單車平均使用567 個,迅速上升到2022 年預計傳統燃油車單車平均使用934 個、新能源車單車平均使用1,459 個。

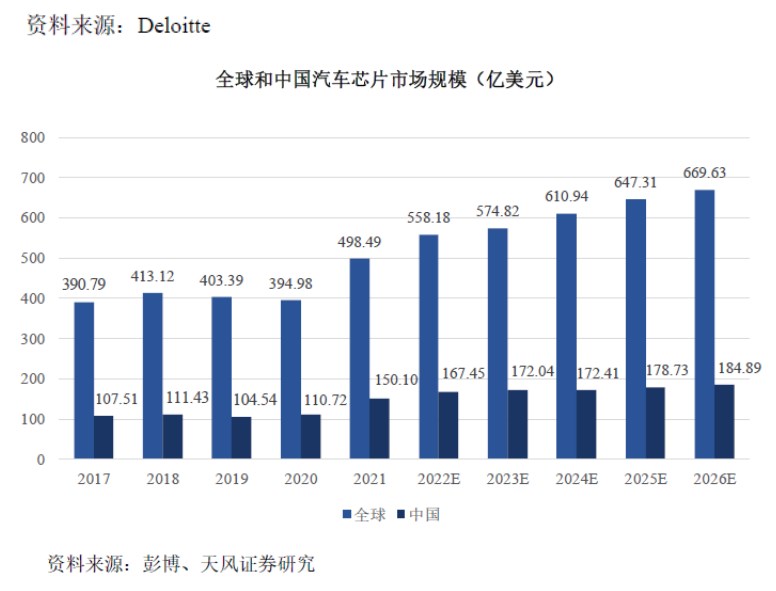

新能源汽車作為汽車芯片需求量的主要驅動力,在碳達峰、碳中和的政策背景下,新能源汽車銷量和滲透率不斷提高,進而對汽車芯片的需求量將大幅提升。在單車芯片使用量不斷上升和新能源汽車市場規模不斷擴大的雙因素驅動下,汽車芯片市場規模在乘數效應下快速爆發。2021 年全球汽車芯片市場規模約498.49 億美元,預計2026年將達到669.63 億美元;中國汽車芯片市場規模約150.10 億美元,占全球市場比重約30.11%,預計2026 年將達到184.89 億美元。

從全球競爭格局來看,國外廠商在汽車芯片市場占據主要份額。根據Gartner統計,2020 年全球前十大車規級半導體廠商均為國外廠商。由于車規級芯片技術壁壘較高,我國國產汽車芯片難以進入汽車產業鏈中,根據中國汽車芯片產業創新戰略聯盟數據統計,2020 年我國汽車芯片主要依賴于境外供應商,自主汽車電子芯片產業規模僅占4.50%。目前,我國汽車芯片國產化率較低,其主要原因如下:

1)我國芯片產業起步較晚,而芯片行業具有整體研發周期長、投資規模大等特點,企業需要較長時間的技術積累和經驗沉淀實現技術突破,形成了較高的行業壁壘;

2)汽車電子行業對產品的安全性和穩定性要求較高,企業進入汽車電子供應鏈體系的準入門檻相對較高且驗證周期較長,從而導致市場參與者較少;

3)通常整車廠在認證新供應商時,會要求其產品擁有一定規模的上車數據,因此車企與芯片廠商在形成穩定的合作關系后,在原有車型上替換供應商的動力不足。國產廠商缺乏測試及應用數據,其車規級芯片在正常供給的狀態下較難尋得突破。

在國際貿易爭端以及新冠疫情的影響下,“缺芯潮”席卷汽車芯片市場,加之當前全球汽車芯片主要產能相對集中,我國汽車芯片對外依賴度高,芯片短缺已經成為阻礙我國汽車產業保供和轉型升級的關鍵問題,汽車芯片的自主可控受到了國家、汽車廠商及汽車芯片企業的高度重視。

①汽車傳感器芯片概況

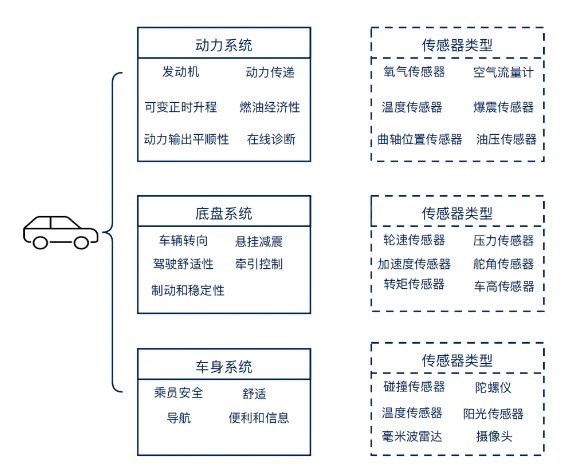

傳感器是汽車電子控制系統必不可少的一部分,用以測量位置、壓力、電流、力矩、溫度、角度、距離、加速度、流量等信息,并將這些信息轉換成電信號輸入給汽車電子控制器,進而實現汽車電子控制。汽車傳感器按被測物理量可分為:位置傳感器、壓力傳感器、電流傳感器、扭矩角度傳感器、溫度傳感器、速度傳感器、流量傳感器等。傳感器的精確性、可靠性將直接影響汽車電子控制系統的控制效果。平均每個傳感器中的芯片價值量占比為60%以上。 傳感器在汽車電子控制系統中的運用

隨著新能源車逐步替代燃油車,汽車電動化對執行層中動力、制動、轉向、變速系統以及電機、電機控制器、電池管理系統等方面的影響更為直接,對傳感器需求隨之顯著增長。根據Global Market Insights,預計到2030 年,全球汽車傳感器市場規模將超過550 億美元。中國汽車傳感器市場規模從2017 年的157.3億元增長至2021 年的263.9 億元,年均復合增長率為13.8%。在國家政策和智能汽車快速發展下,中國汽車傳感器市場規模將持續增長,預計2025 年中國汽車傳感器市場將突破400 億元。

中國汽車傳感器市場規模(億元)

②汽車磁傳感器芯片發展現狀及趨勢

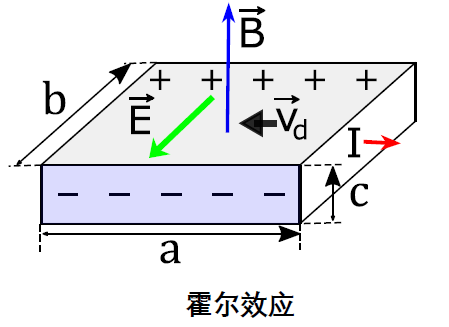

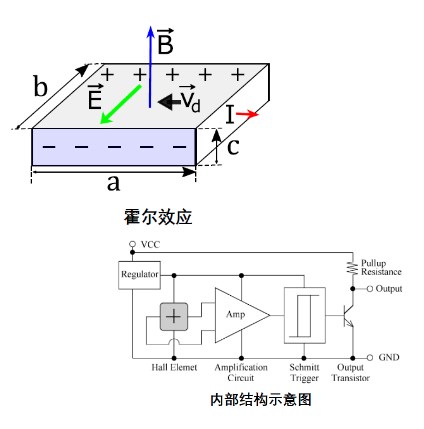

由于汽車工作環境復雜,對汽車器件的一致性和穩定性具有較高的要求,磁傳感器以其高性能優勢,在汽車領域得到廣泛應用,并已成為最大的磁傳感器應用市場。在磁傳感器芯片中,霍爾傳感器芯片的測量精度能夠滿足絕大部分使用場景,同時具備大量程、高可靠性和抗干擾能力,與其他磁傳感器的解決方案相比具有很好的成本優勢,因此霍爾傳感器芯片是車規級磁傳感器芯片中的主流技術。

霍爾傳感器芯片在汽車中主要被用于車速、傾角、角度、距離、接近、位置等參數檢測以及導航、定位,比如車速測量、踏板位置、變速箱位置、電機旋轉、助力扭矩測量、曲軸位置、傾角測量、電子導航、防抱死檢測、泊車定位、安全氣囊與太陽能板中的缺陷檢測、座椅位置記憶、改善導航系統的航向分辨率等。

近年來新能源汽車的滲透率不斷提升。在新能源汽車中,“三電系統”(動力電池、電機和電控系統)決定了汽車的主要性能,并隨著電機的功率提升以及大功率快速充電的需求增加,新能源汽車對電流測量的需求大幅增加。盡管燃油車中的“發動機+變速箱”被“三電系統”取代,但底盤、車身和車載電子系統與傳統燃油車基本相同,相應的傳感器需求仍然存在。因此相比傳統燃油車,新能源汽車對磁傳感器的總體需求進一步增加。

隨著汽車智能化和功能安全需求的提升,為提高安全冗余,汽車電子配置不斷提升,電動助力轉向系統、ABS 防抱死系統、電子油門踏板以及電動座椅、天窗、尾門等部件中磁傳感器數量成倍增加,并采取多路、多芯片的方案設計,使得每輛車上的磁傳感器芯片數量不斷增加。

結合以上趨勢,汽車磁傳感器芯片的總體需求和價值量將持續提升,根據ICV Tank 數據統計,傳統燃油車使用至少30 個磁傳感器,在混合動力或純電動汽車中磁傳感器數量增加到50 個左右,單車磁傳感器價值量也由120 元增長至250 元,其中芯片的成本占比超過60%。

近年來,由于汽車產業鏈“缺芯”、國產新能源車的快速發展以及政策推動等原因,國產汽車磁傳感器芯片廠商獲得了絕佳的供應鏈導入和客戶驗證機會,通過大規模放量后,國內磁傳感器芯片廠商將進一步提高市場占有率,從而實現市場規模快速增長。

輕型電動車包括電動兩輪車、電動平衡、滑板車、電動助力車等,其中主要為電動兩輪車。以電動兩輪車為例,通常一個電動兩輪車的電機需要借助三個磁傳感器實現換相控制以及電機自動化控制。另外,磁傳感器在電動兩輪車的調速轉把和剎把中也得到應用:轉把信號是電動車電機旋轉的驅動信號,騎行者通過轉動轉把來調節電動兩輪車的行駛速度;剎把信號是電機停止轉動的制動信號,在有捏剎把動作時,開關磁傳感器將剎車信號傳給控制器,控制器接受到剎車信號后,立即停止對電機的供電。 磁傳感器芯片在電動兩輪車中的運用

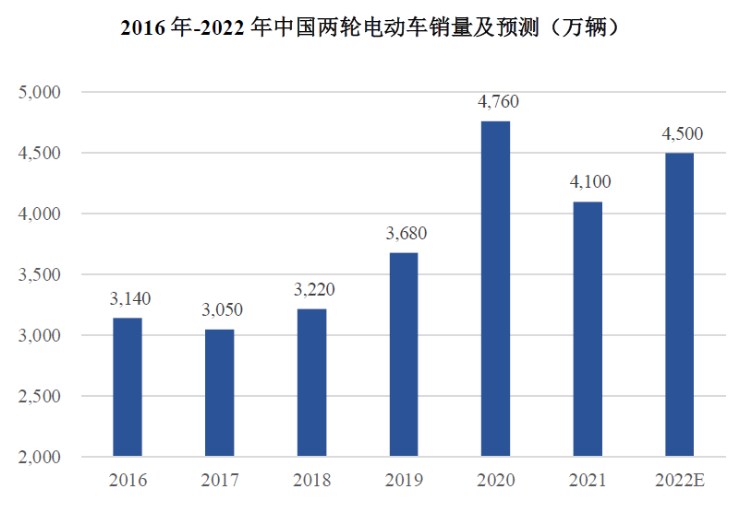

中國電動兩輪車已經走向高質量發展的道路,并以其低碳環保、輕便經濟、不易擁堵的特點發展成國內重要的短途交通工具,不斷滲透到個人出行、外賣配送、共享出行等諸多領域。根據艾瑞咨詢,2021 年雖然部分地區受到《電動自行車安全技術規范》(以下簡稱“新國標”)過渡期推行節奏減緩等因素影響,電動兩輪電動車銷量增幅不及預期,但全年中國的兩輪電動車銷量仍然達到4,100 萬輛。在節能減排、碳達峰等政策要求,龐大的人口與多樣化綠色出行需求,及時配送與共享電單車增長促進以及“新國標”的進一步落實等因素影響下,兩輪電動車市場依舊擁有較大的增長潛力和存量置換需求,預計2022 年兩輪電動車的銷量可達4,500 萬輛,因此給磁傳感器芯片帶來了新的機遇和發展空間。

那么,磁傳感器該如何選型呢,我們來看一下下面介紹:

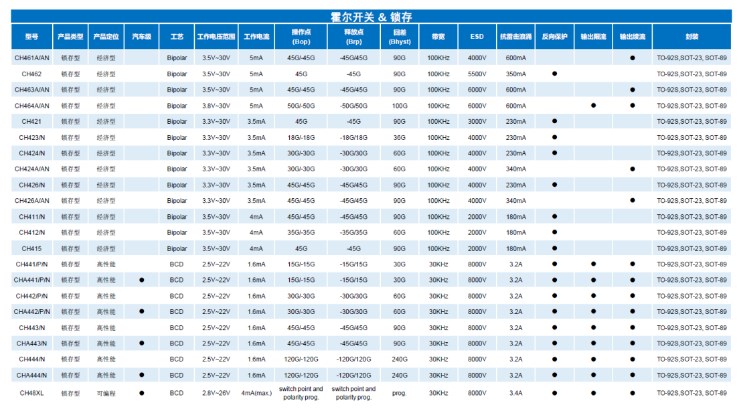

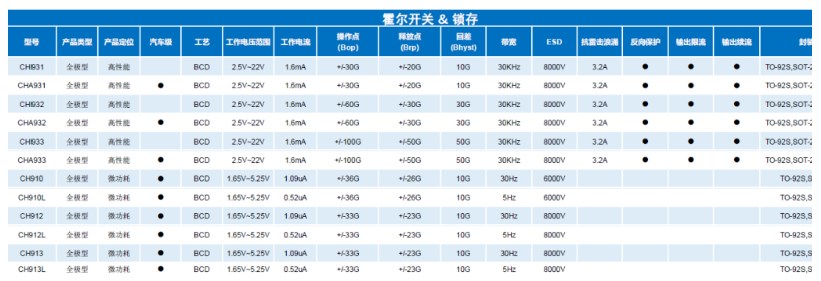

霍爾開關& 鎖存

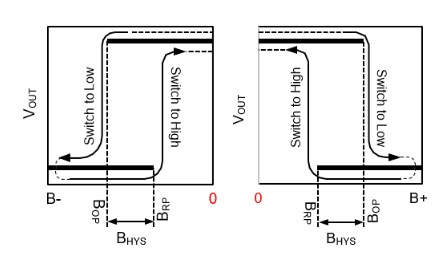

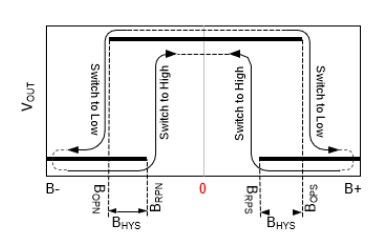

磁傳感器中,利用霍爾效應原理制成的傳感器被稱為霍爾傳感器。霍爾開關是將霍爾元件的輸出與設定的閾值進行比較,并輸出高低電平信號。按照對磁通密度極性和變化的要求,可具體分為單極型,全極型和鎖存型。

單極型

只對單個磁極(N極或S極)有響應。

全極型

對單個磁極皆有響應,不區分N極或S極,便于安裝。

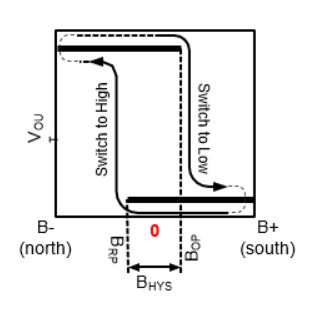

鎖存型

必須跨越0 Gauss點,以實現開關動作,同時需要N極和S極。

單極型

霍爾開關& 鎖存

全極型

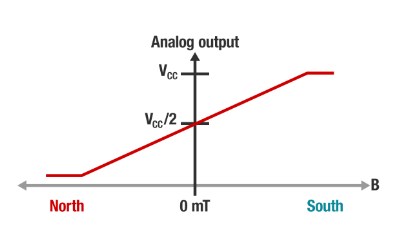

位置傳感器 線性位置檢測通過線性霍爾IC實現。線性霍爾IC的輸出電壓與穿過其本身的磁場強度成正比,在靜態(無磁場)時,靜態輸出電壓等于工作電壓的一半,根據磁場特性和強度其輸出電壓上升或下降。通過磁場強度的變化可以得知相應位置數據的改變,輸出電壓與感應到的磁場極性和強度的關系固定。

輸出曲線

線性位置傳感器

速度傳感器

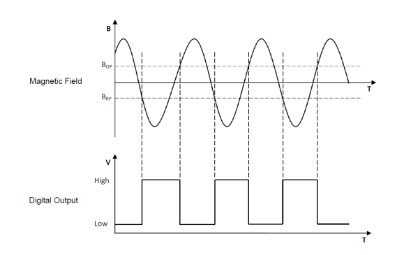

齒輪輪速傳感器一般通過傳感器附加背磁的方式實現。在齒輪旋轉過程中,由于運動而施加在芯片表面磁感應強度發生規律性交變,IC通過采樣、放大和比較,最終輸出數字開關波形。

輸出波形 齒輪輪速傳感器

磁性電流傳感器

磁性電流傳感器由精密、低失調的線性霍爾傳感器電路組成,其輸出電壓與產生磁場的電流成正比。200A以上的應用,通常采用傳統型采樣方式,大電流穿過外加磁環。200A以下的應用, 現多采用單片集成型,大大節省了方案成本和體積。

以上霍爾芯片信息由意瑞半導體提供,在此表示感謝!

審核編輯:劉清

-

控制系統

+關注

關注

41文章

6546瀏覽量

110485 -

汽車電子

+關注

關注

3024文章

7869瀏覽量

166508 -

傳感器芯片

+關注

關注

6文章

205瀏覽量

23779 -

ABS

+關注

關注

2文章

161瀏覽量

34597

原文標題:汽車電子控制系統及輕型電動車中芯片應用情況

文章出處:【微信號:dldzjsyyy,微信公眾號:電力電子技術與應用】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

FOC電機在電動車中的應用

mos管在電動車中的應用前景

兩輪電動車系統介紹與THVD8000在兩輪電動車上的應用

電動車TFT儀表盤12-120V降壓5V1A 降壓恒壓芯片SL3160 耐壓150V

仁懋MOSFET賦能電動車控制板:速度、效率與安全并行

SL3038 48V/60V電動車里程增程器電源驅動芯片 大電流3A

淺談電動車汽車充電樁接入對電網諧波的影響

淺談電動車智能充電設計及研究

SL3038 耐壓150V恒壓芯片 60V 72V 90V降壓IC 電動車控制器芯片

SL3036國產新品 48V/60V電動車里程增程器供電芯片

12-80V降壓5V/2A DC-DC恒壓芯片 適用電動車USB充電

MOS管在電動車控制器中的應用

工商網監

工商網監

評論