") 特斯拉虛晃一槍,碳化硅高速邁進(jìn)

特斯拉虛晃一槍,碳化硅高速邁進(jìn)

被稱為“未來十年黃金賽道”的碳化硅行業(yè)近日又隨著華為發(fā)布SiC電驅(qū)平臺(tái)再被關(guān)注,在近期特斯拉大幅減少碳化硅使用風(fēng)暴下,業(yè)界在一次次的探討中,逐步廓清了碳化硅未來使用的信心與前景。

華為的碳化硅產(chǎn)業(yè)鏈布局

近日華為舉辦了智能電動(dòng)新品發(fā)布會(huì),并發(fā)布了聚焦動(dòng)力域的“DriveONE新一代超融合黃金動(dòng)力平臺(tái)”以及“新一代全液冷超充架構(gòu)”的充電網(wǎng)絡(luò)解決方案。

其中,DriveONE新一代超融合黃金動(dòng)力平臺(tái)主要包括面向B/B+級(jí)純電、B/B+級(jí)增程混動(dòng),以及A級(jí)純電車型動(dòng)力總成解決方案,目標(biāo)是不斷提升整車度電里程和升油里程,實(shí)現(xiàn)同等電池電量下得到更高的行駛里程。值得注意的是,該平臺(tái)搭載了高效SiC碳化硅技術(shù),性能、效率、充電速度及續(xù)航里程等水平領(lǐng)先業(yè)界。

作為第三代半導(dǎo)體材料的典型代表,碳化硅頗受資本市場(chǎng)青睞。碳化硅(SiC)器件具有耐高溫、耐高壓、高頻特性好、轉(zhuǎn)化效率高、體積小和重量輕等優(yōu)點(diǎn),被廣泛應(yīng)用于新能源汽車、軌道交通、光伏、5G通訊等領(lǐng)域。

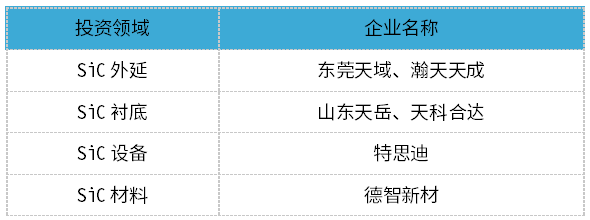

在此碳化硅入局的絕佳窗口,華為的碳化硅布局早早拉開。本次發(fā)布智能電動(dòng)產(chǎn)品之前,華為在SiC領(lǐng)域的動(dòng)作以投資布局SiC供應(yīng)鏈企業(yè)為主。據(jù)化合物半導(dǎo)體市場(chǎng)不完全統(tǒng)計(jì),華為通過旗下華為哈勃投資了SiC外延企業(yè)東莞天域、瀚天天成,襯底企業(yè)山東天岳、天科合達(dá),設(shè)備相關(guān)企業(yè)特思迪,材料相關(guān)企業(yè)德智新材。

△Source:化合物半導(dǎo)體市場(chǎng)根據(jù)公開信息整理

由此可見,華為對(duì)SiC的投資基本覆蓋了整個(gè)產(chǎn)業(yè)鏈,這體現(xiàn)了華為對(duì)SiC的發(fā)展?jié)摿τ兄浞值男判摹T缭?021年,華為便指出,未來十年是第三代功率半導(dǎo)體的創(chuàng)新加速期,滲透率將全面提升。而SiC產(chǎn)業(yè)鏈爆發(fā)的拐點(diǎn)也將臨近,市場(chǎng)潛力將被充分挖掘。

各大車企早早入局,爭相綁定長期訂單

雖然SiC當(dāng)下在良率、制造工藝以及成本上依舊存在一定的難度,但國內(nèi)外業(yè)界幾乎所有汽車OEM和電動(dòng)汽車初創(chuàng)公司都已經(jīng)將SiC用于電動(dòng)汽車牽引逆變器和車載充電器中,或者正處于產(chǎn)品設(shè)計(jì)階段,這也足以體現(xiàn)了SiC的優(yōu)勢(shì)大于其壁壘。

從國外車廠近期動(dòng)態(tài)看,寶馬、邁凱倫、大眾、奔馳、現(xiàn)代起亞等在內(nèi)的一眾車企紛紛與Wolfspeed、英飛凌、ST意法半導(dǎo)體等半導(dǎo)體廠商簽訂合作協(xié)議以確保碳化硅產(chǎn)品的穩(wěn)定供應(yīng)。

3月7日,寶馬汽車集團(tuán)(BMW)官方消息顯示,他們已與安森美簽署了長期供貨協(xié)議,安森美750V EliteSiC模塊將“上車”寶馬的400V電動(dòng)動(dòng)力傳動(dòng)系統(tǒng)。與安森美合作的車企還包括德國大眾、起亞等。今年年初,德國大眾汽車公司(VW)與安森美簽署了一項(xiàng)戰(zhàn)略協(xié)議,安森美的碳化硅產(chǎn)品將用于大眾下一代平臺(tái)系列的車輛牽引逆變器解決方案;1月初,安森美官微宣布,他們的EliteSiC系列碳化硅功率模塊已被起亞EV6 GT車型采用。

此外,Wolfspeed官網(wǎng)宣布1月初,他們的碳化硅器件將被整合到梅賽德斯-奔馳多款車型的下一代動(dòng)力總成系統(tǒng)中,這也意味著奔馳在為他們的SiC車型即將規(guī)模化量產(chǎn)做好準(zhǔn)備;2月末,Exro Technologies公司宣布,他們與歐洲一家領(lǐng)先的全球汽車行業(yè)供應(yīng)商簽署了戰(zhàn)略合作協(xié)議,合作內(nèi)容包括800V SiC線圈系統(tǒng)(Coil DriverTM)。3月,邁凱倫宣布已與意法半導(dǎo)體達(dá)成合作,下一代 IPG5 800V 逆變器將搭載由ST提供的 1200V SiC MOSFET模塊;3月末,日立能源官網(wǎng)宣布,他們獲得了吉利汽車的多年訂單,并將為吉利的極氪品牌提供其RoadPakTM功率模塊。

此外,國內(nèi)車企也毫不遜色,陸續(xù)加碼碳化硅布局。目前,國內(nèi)如比亞迪漢、蔚來、小鵬、吉利等均有量產(chǎn)車型有搭載碳化硅器件,近期動(dòng)態(tài)均有更新。

如小鵬發(fā)布了扶搖平臺(tái)G6,即將搭載800V SiC技術(shù);東風(fēng)汽車發(fā)布馬赫E品牌,將搭載自主開發(fā)的SiC控制器,還將于年底量產(chǎn)SiC模塊;哪吒GT在上海車展中上市,搭載800V SiC電驅(qū);一汽紅旗更是大動(dòng)作不斷,今年不僅將上市2款搭載“旗幟”超級(jí)架構(gòu)的SiC車型,還自主研發(fā)了基于超高頻高功率SiC模塊的紅旗HSM高效電驅(qū)系統(tǒng),并且還完成了首款全國產(chǎn)電驅(qū)用1200V塑封2in1碳化硅功率模塊A樣件……

值得一提的是,在2023第二十屆上海國際汽車工業(yè)展覽會(huì)中,SiC車型成為了其中一大亮點(diǎn)。蔚來、理想、東風(fēng)、紅旗、廣汽埃安、遠(yuǎn)航汽車、極星、深藍(lán)汽車等車企高調(diào)展示了相關(guān)車型。很顯然的是,SiC上車速度開始加快了,SiC在汽車領(lǐng)域的地位也在越來越多車企的積極導(dǎo)入下不斷得到明確。

碳化硅就是吞金獸

碳化硅入局慢的根本原因還在于成本過高,這背后是研發(fā)制造的困局。

從國內(nèi)外碳化硅企業(yè)盈利情況看,最近這幾年還屬于研發(fā)投入高峰期,大部分企業(yè)還未實(shí)現(xiàn)完全盈利。

以碳化硅襯底的行業(yè)龍頭Wolfspeed(前科銳CREE)情況看,從1987年CREE將其帶出實(shí)驗(yàn)室開展SiC商用生產(chǎn)線,至今步入到高速發(fā)展時(shí)期已有近45個(gè)年頭。雖然Wolfspeed近年產(chǎn)品供不應(yīng)求,其碳化硅業(yè)績卻連年虧損,2018~2020年間共計(jì)虧損8.46億美元,2021財(cái)年其毛利潤率只有30%,其中2021年第四季度凈虧損同比大增,從一年前的0.44億美元,增加到1.45億美元。

這并非是因?yàn)樘蓟璨毁嶅X,而是Wolfspeed一直走在擴(kuò)產(chǎn)的路上。由于擴(kuò)產(chǎn)與建廠需求,Wolfspeed近三年來研發(fā)費(fèi)用與銷售管理費(fèi)用(注:其銷售與管理費(fèi)用合并計(jì)算)皆逐年遞增,兩者相加接近營收的2/3。

Wolfspeed近兩年財(cái)報(bào)數(shù)據(jù)顯示,其資本支出保持高位,2021財(cái)年其資本支出約5.5億美元,2022財(cái)年Wolfspeed估計(jì)約為4.75億美元。另外,Wolfspeed在碳化硅的研發(fā)投入上保持在營收的30%左右,這加劇了其虧損。

盈虧有可能在一刻間翻轉(zhuǎn),Wolfspeed對(duì)其未來已有營收預(yù)判,盡管上述報(bào)告期內(nèi)凈虧損持續(xù)擴(kuò)大,但當(dāng)其最大工廠建成并啟動(dòng)生產(chǎn)和量產(chǎn)爬坡,Wolfspeed即有望迎來營收迅速增長。

Wolfspeed預(yù)計(jì),到2024年全部完工時(shí)將帶來碳化硅晶圓制造產(chǎn)能的30倍增長。此外,在2022財(cái)年Q1的電話會(huì)議上,管理層也對(duì)該廠表達(dá)充分信心,預(yù)計(jì)新廠生產(chǎn)成本將降低50%左右,生產(chǎn)周期也將降低50%左右。伴隨2022(公歷年非財(cái)年)投產(chǎn),Wolfspeed用于建廠的費(fèi)用也將大幅降低,從而扭轉(zhuǎn)持續(xù)“失血”狀態(tài),提升利潤率。

我國碳化硅企業(yè)也不例外,國內(nèi)主要碳化硅襯底企業(yè)包括天岳先進(jìn)、同光晶體、天科合達(dá)、爍科晶體、露笑科技等。早年碳化硅落地場(chǎng)景的發(fā)展速度較慢,導(dǎo)致碳化硅這一領(lǐng)域的商業(yè)化也不盡如人意,同時(shí)碳化硅襯底作為知識(shí)密集型行業(yè),對(duì)研發(fā)投入的需求極高,使得企業(yè)先天就帶有“吞金獸”屬性。

天科合達(dá)首席科學(xué)家、中科院物理所研究員陳小龍?jiān)嘎叮炜坪线_(dá)成立多年來,大部分時(shí)間并未實(shí)現(xiàn)盈利,這給陳小龍團(tuán)隊(duì)和投資方都帶來很大的壓力。從天科合達(dá)與天岳先進(jìn)披露的數(shù)據(jù)來看,兩家公司都存在累計(jì)未彌補(bǔ)虧損的情況。這主要是由于企業(yè)持續(xù)研發(fā)投入與前期碳化硅材料工業(yè)化應(yīng)用進(jìn)程較慢等影響因素。另一家大廠露笑科技也曾公開表示,因SiC產(chǎn)業(yè)前期研發(fā)及資產(chǎn)投入成本高,預(yù)計(jì)2022年凈利潤虧損人民幣2.30億~2.95億元,年增由盈轉(zhuǎn)虧。

所幸,最困苦的時(shí)光已經(jīng)過去,我國多個(gè)大廠碳化硅已取得最新進(jìn)展,相關(guān)的擴(kuò)產(chǎn)項(xiàng)目也在加速推進(jìn)中。唐代詩人曹松有句中國人人皆知的詩——憑君莫話封侯事,一將功成萬骨枯,碳化硅的產(chǎn)業(yè)化應(yīng)用是以無數(shù)失敗者做分母為代價(jià)的。目前距離碳化硅的大規(guī)模落地應(yīng)用還有一段時(shí)間,碳化硅還在向著更高的切割良率、更快的生長速度、更大的晶圓尺寸以及更低的生產(chǎn)成本躍進(jìn)。

碳化硅大規(guī)模應(yīng)用“雖遲但到”

早前特斯拉率先在Model 3中采用碳化硅替代IGBT,碳化硅開始嶄露鋒芒;近日特斯拉在投資者大會(huì)上宣布,在其下一代平臺(tái)將減少75%碳化硅的方案,引起業(yè)界波動(dòng)。

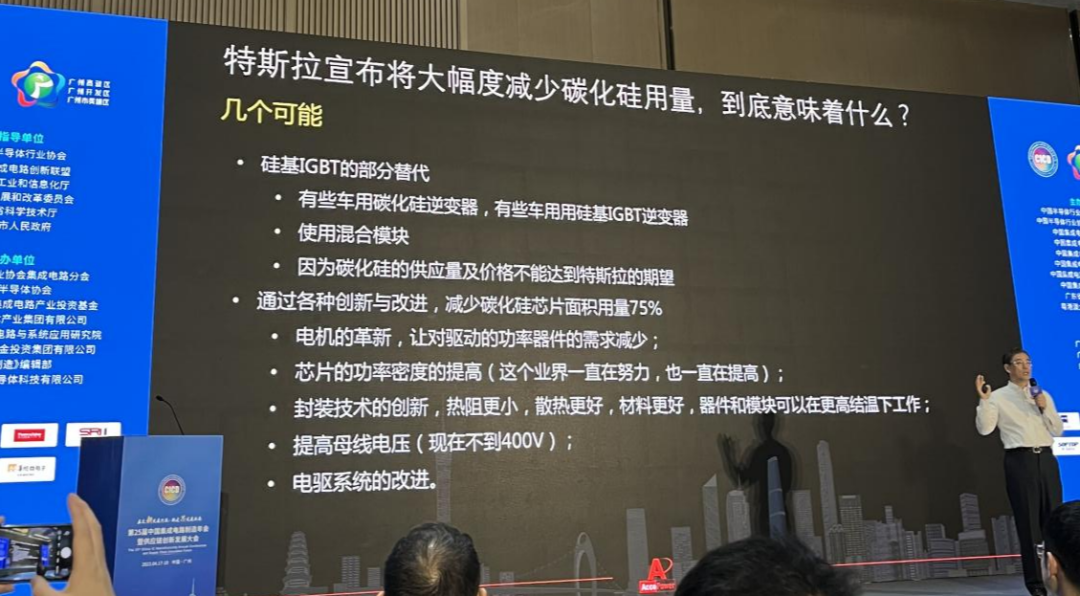

芯聚能總裁周曉陽在近日舉辦的第25屆中國集成電路制造年會(huì)暨供應(yīng)鏈創(chuàng)新發(fā)展大會(huì)-功率半導(dǎo)體及化合物半導(dǎo)體論壇中,對(duì)特斯拉大幅度減少碳化硅用量原因進(jìn)行了分析,他表示硅基IGBT的部分替代以及通過創(chuàng)新與改進(jìn)減少碳化硅芯片面積用量的75%或是特斯拉減少碳化硅用量的原因,根本原因還是在于當(dāng)下碳化硅成本過高。

△Source:全球半導(dǎo)體觀察現(xiàn)場(chǎng)拍攝

“最近主要是受到了特斯拉大幅縮減碳化硅用量消息的影響,市場(chǎng)出現(xiàn)了一些悲觀情緒。但感覺市場(chǎng)反應(yīng)有些過度。”從中長期看,碳化硅擁有優(yōu)越的電氣特性,傳統(tǒng)的硅材料無法比擬。

TrendForce集邦咨詢分析師龔瑞驕指出,碳化硅取代硅基IGBT是不可逆的趨勢(shì),尤其是在800V充電架構(gòu)之下,硅基IGBT已經(jīng)達(dá)到性能的極限,很難滿足主驅(qū)逆變器的技術(shù)需求。從下游應(yīng)用來看,碳化硅組件是電動(dòng)汽車制造商未來必須考慮的核心組件,另外光伏儲(chǔ)能場(chǎng)景也在加速導(dǎo)入,因此近幾年碳化硅市場(chǎng)將維持供不應(yīng)求態(tài)勢(shì),產(chǎn)業(yè)熱度不會(huì)降低。

據(jù)TrendForce集邦咨詢了解,SiC的可靠性以及供應(yīng)鏈的穩(wěn)定性確實(shí)令特斯拉信心不足,且當(dāng)前SiC功率器件價(jià)格較高,特斯拉的這一決定或許并非出于對(duì)SiC的不信任,而是基于SiC發(fā)展現(xiàn)狀所做的讓步。

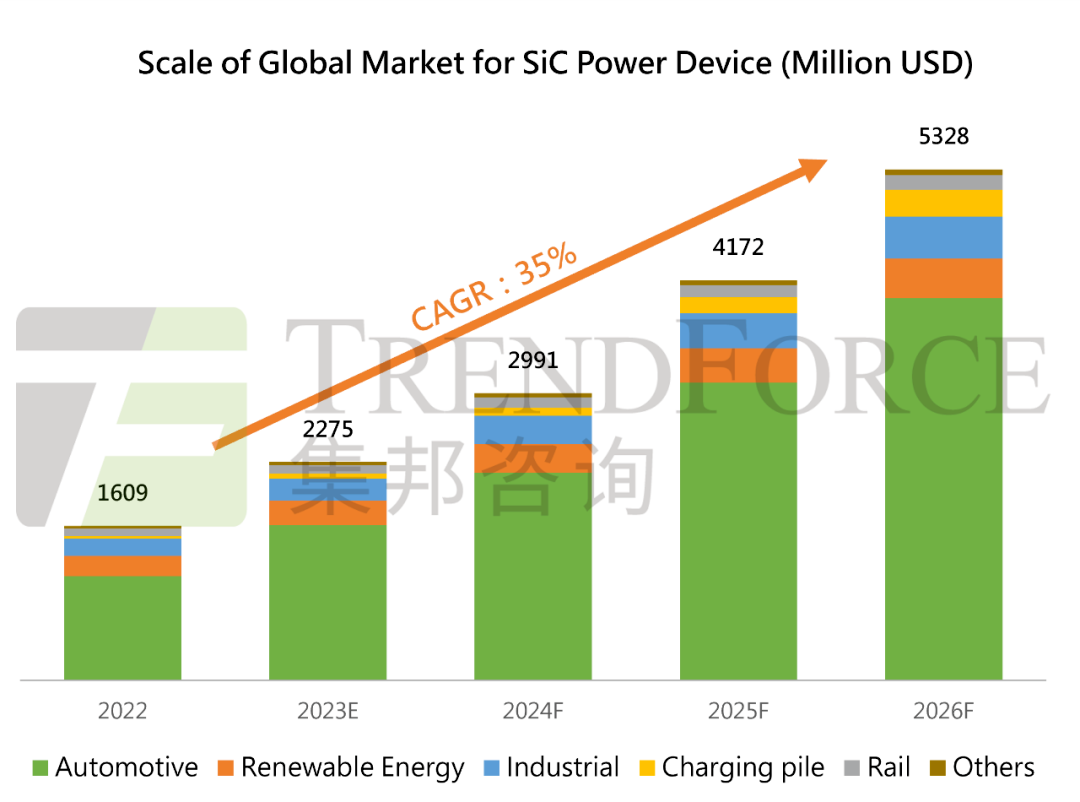

據(jù)TrendForce集邦咨詢研究統(tǒng)計(jì),隨著相關(guān)大廠與汽車、能源業(yè)者合作項(xiàng)目明朗化,將推動(dòng)2023年整體SiC功率元件市場(chǎng)產(chǎn)值達(dá)22.8億美元,年成長41.4%。此外,TrendForce集邦咨詢預(yù)期,至2026年SiC功率元件市場(chǎng)產(chǎn)值可望達(dá)53.3億美元。

基于對(duì)新技術(shù)、新材料的變革信心,未來隨著良率的大幅提升,規(guī)模優(yōu)勢(shì)下成本的不斷下降,相信碳化硅將迎來爆發(fā)性成長。

審核編輯 :李倩

-

半導(dǎo)體材料

+關(guān)注

關(guān)注

11文章

519瀏覽量

29518 -

SiC

+關(guān)注

關(guān)注

29文章

2768瀏覽量

62459 -

碳化硅

+關(guān)注

關(guān)注

25文章

2701瀏覽量

48886

原文標(biāo)題:特斯拉虛晃一槍,碳化硅高速邁進(jìn)

文章出處:【微信號(hào):汽車半導(dǎo)體情報(bào)局,微信公眾號(hào):汽車半導(dǎo)體情報(bào)局】歡迎添加關(guān)注!文章轉(zhuǎn)載請(qǐng)注明出處。

發(fā)布評(píng)論請(qǐng)先 登錄

相關(guān)推薦

碳化硅功率器件的工作原理和應(yīng)用

碳化硅功率器件的優(yōu)點(diǎn)和應(yīng)用

碳化硅壓敏電阻 - 氧化鋅 MOV

一文了解SiC碳化硅MOSFET的應(yīng)用及性能優(yōu)勢(shì)

碳化硅產(chǎn)業(yè)鏈圖譜

碳化硅特色工藝模塊簡介

碳化硅逆變器是什么 功能介紹

碳化硅的特性、應(yīng)用及動(dòng)態(tài)測(cè)試

碳化硅功率器件簡介、優(yōu)勢(shì)和應(yīng)用

碳化硅功率器件的原理和應(yīng)用

碳化硅的5大優(yōu)勢(shì)

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評(píng)論