華潤微2022年營收破百億,車用IGBT收入暴增1759%

華潤微2022年營收破百億,車用IGBT收入暴增1759%

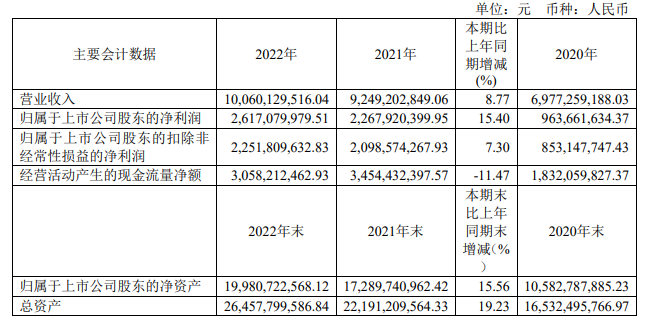

電子發燒友網報道(文/劉靜)近日,華潤微發布2022年年度報告以及2023年第一季度報告。報告顯示,2022年全年華潤微實現營業收入100.60億元,較2021年的92.49億元增長8.77%;對應實現的歸母凈利潤為26.17億元,較2021年的22.68億元增長了15.40%。

在2022年功率器件企業業績下滑大勢下,華潤微雖實現營收和凈利雙增長,但凈利潤較2021年的增速135.34%,還是出現了非常明顯的放緩。據了解,2022年華潤微之所以業績能實現正向增長,主要是來自第一季度22.94%的快速增長,而第二季度、第三季度及第四季度同比增速均未超過10%。

市場環境嚴峻下,2022年勉強維持業績雙增長的華潤微,到2023年第一季度未能保持。報告顯示,2023年第一季度,華潤微的營業收入為23.46億元,較上年同期減少6.67%;歸母凈利潤也未能保持正向增長,較上年下滑38.59%至3.80億元。

業績下滑的原因,很大一部分是來自市場下行因素的影響,其次是華潤微為應對市場優化產品結構,研發投入同比大幅增加,以及股權激勵在內的人工成本有所上升所致。

華潤微業務分兩大板塊,即為產品與方案、制造與服務。其中產品與方案業務板塊產品聚焦以MOSFET、IGBT、第三代寬禁帶半導體為代表的功率半導體產品,以光電傳感器、煙報傳感器、MEMS傳感器為主的傳感器產品和以MCU為代表的智能控制三大產品領域。而制造和服務業務板塊則主要是指對外提供功率半導體規模化晶圓制造與封裝測試服務獲取收益。詳細來看,2022年華潤微收入來源有何變化呢?

2022年,華潤微的產品與方案實現銷售收入49.47億元,同比增長13.55%,這一板塊業務收入增速較2021年的40.37%有較為明顯的下降。

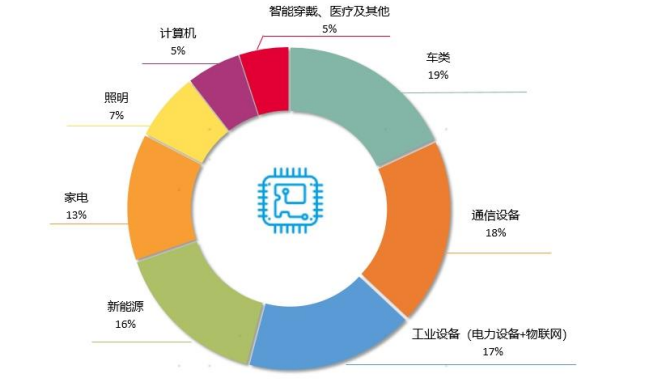

以終端應用領域來看,2022年華潤微的產品與方案業務板塊收入,其中車類占比19%,通信設備占比18%,工業設備占比17%,新能源占比16%,家電占比13%,照明占比7%,計算機占比5%,智能穿戴、醫療及其他占比5%。照明、家電等領域增長乏力,汽車、新能源領域增長強勁。

財報顯示,2022年華潤微汽車電子領域的銷售規模同比增長185%,新能源領域的營收在產品與方案板塊的占比從2021年8%提升至16%,銷售收入從3.49億元增加至7.92億元,同比增長126.93%。據了解,2022年華潤微發布了先進溝槽柵MOS/SJ MOS/IGBT/SiC MOS等系列化車規級產品,產品已批量供應比亞迪、吉利、蔚來、一汽、長安等車企。

圖:2022年華潤微產品與方案板塊下游終端應用情況

以產品類別來看,功率半導體是華潤微營收的最主要來源,從2016年起就貢獻8成以上的營收。根據相關數據統計,2022年華潤微的功率器件營收在中國排名第三、在全球排名第十三。相較2021年,華潤微在中國及全球的排名有所下降。

隨著IGBT模塊的量產,2022年華潤微IGBT產品線創造5.24億元收入,同比增長145%,較2021年57%的IGBT增速,表現更強勁的增長。2022年華潤微IGBT的收入高速增長主要來自汽車及工控市場的暢銷,其中來自汽車領域的IGBT收入同比增長1759%、工控領域的IGBT收入同比增長401%。來自消費領域的IGBT的銷售額占比雖然從2021年的22%下降至15%,但銷售額依舊同比增長66.88%,呈現較高的速度增長。可見2022年IGBT功率器件需求之旺,近日業內又傳出各大車廠及光伏廠商瘋狂搶貨致IGBT缺貨漲價,2023年IGBT需求高景氣有望持續。

除IGBT功率器件外,2022年華潤微增長強勁的還有第三代寬禁帶半導體產品。華潤微寬禁帶半導體以中高端應用推廣為主,2022年碳化硅和氮化鎵產品營收同比增長324%,其中特斯拉大砍的碳化硅器件華潤微銷售規模同比增長約2.3倍,待交訂單超過1000萬元。此外,2022年,華潤微的功率集成模塊業務收入也實現220%的強勁增長。

2022年華潤微增速較為不理想的產品是MOSFET、智能控制產品、智能電網及AC-DC產品等。根據Omdia的統計,2021年華潤微MOSFET銷售規模在中國排名第一,高壓超結MOSFET產品收入突破億元,全年MOSFET產品銷售收入同比增長33%。而2022年,華潤微的MOSFET產品收入增速放緩至12%。2022年驅動及MCU產品線同比增長也從2021年的95%降至14%。智能電網及AC-DC產品收入增速從2021年1033%顯著降至2022年的21%。

制造與服務業務板塊,2022年實現營業收入49.49億元,同比增長3.07%,占主營業務收入的比例為49.19%,跟產品與方案板塊業務差不多。制造與服務業務板塊收入增長較為乏力,拖累了企業總體的營收增速。

以地區來看,2022年華潤微境外收入同比下滑3.64%,增長更多的是來自境內,該年度境內實現82.77億元營業收入,較上年同期增長10.69%,占比82.28%。

總結來看,2022年結構化機會顯現,華潤微在汽車、新能源及工控領域的產品收入呈現高速增長,尤其是IGBT功率器件。車類及新能源領域的收入占比在快速提升,預計未來隨著華潤微深圳及重慶產線的建成,IGBT等產品在汽車及新能源的上量將持續加大。

在年度報告中,華潤微也提出了2023年產品及方案業務發展的具體目標。其中IGBT產品線的目標是達到10億元以上的銷售規模,寬禁帶半導體的目標是整體銷售上億元平臺,高壓超級SJ MOS目標是增長90%以上。一季度業績表現不佳的華潤微,2023年目標能否完成?值得期待!

-

業績

+關注

關注

1文章

22瀏覽量

5861 -

華潤微

+關注

關注

0文章

57瀏覽量

3972

發布評論請先 登錄

相關推薦

內地上市公司顯示驅動IC收入排名出爐!營收普遍大漲,加快產品迭代

格科微前三季度營收持續高增 凈利潤受匯兌損益短暫拖累

安凱微營收穩健增長,技術引領業界

蘋果Q3營收超預期!iPad銷量暴增助蘋果擺脫iPhone下滑困境

聯電4月營收197億元新臺幣 創下聯電16個月以來營收新高記錄

藍思科技2023年營收利潤雙增 營收544.91億同比增長16.69%

功率器件廠商IGBT收入大比拼:有人大幅備貨擴產,有人供過于求暴降

華為2023年財報出爐:凈利潤大增144%至870億,終端業務營收增長17.3%

盛美上海2023年業績報告:營業收入增35.34%,毛利率達48.6%

英特爾年營收542億美元 第四財季營收154.1億美元

盛美上海:引領半導體設備行業復蘇,2024年營收預期同比增長超40%

AI芯片風潮助推新思科技Q4營收強勁增長 全年股價飆升73%

AI芯片設計熱潮助推新思科技Q4營收強勁增長 全年股價飆升73%

工商網監

工商網監

評論