聞泰科技2022年營收581億,半導體業務凈利大漲42.46%

聞泰科技2022年營收581億,半導體業務凈利大漲42.46%

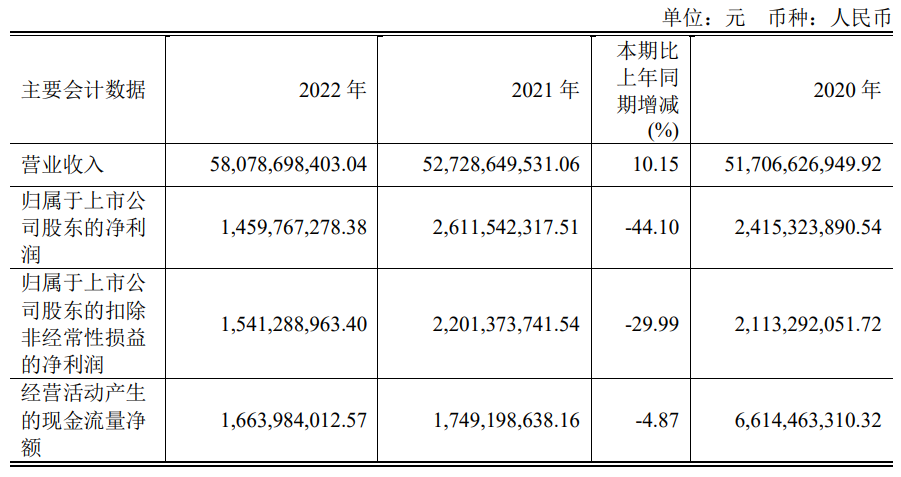

電子發燒友網報道(文/劉靜)近日,國內IDM半導體巨頭聞泰科技發布2022年財報。全年實現580.79億元營業收入,比上年同期增長10.15%;并盈利14.598億元,相較上年的26.12億元凈利潤,下滑44.10%。

業績在經歷2019年高增長之后,聞泰科技近三年業績增速整體放緩,2022年營收增速僅略高于2021年一點點,凈利增速也由正轉向負,快下滑至三年前的凈利水平。

聞泰科技創立于2006年,創始人張學政曾是意法半導體、中興通訊的高管,公司創立之初集中手機IDH業務,后開始ODM之路,并通過收購安世半導體進軍半導體行業,構建了半導體IDM、光學模組、通訊產品集成“三維一體”的業務模式。2022年聞泰科技的這三大業務發生了什么變化?

半導體應用市場分化,汽車、工業成收入增長主要動力

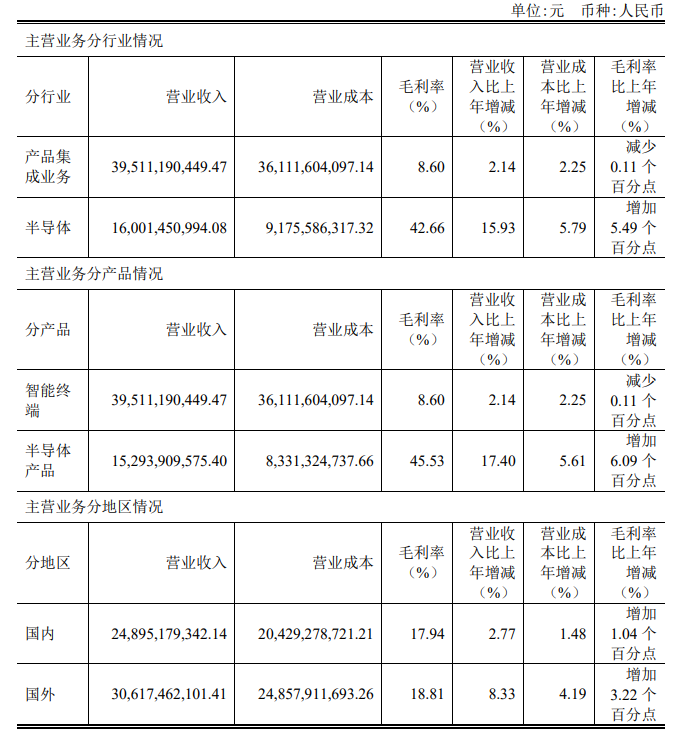

財報顯示,2022年聞泰科技半導體業務實現收入為160.01億元,同比增長15.93%,占公司總營收的比例為27.55%;并實現凈利潤為37.49億元,同比增長42.46%。在半導體下行周期,盈利是不容易的,但可以看到聞泰科技的半導體業務不僅凈利實現較高增速,且收入也實現正向增長,表現還是相對不錯的。

據了解,聞泰科技半導體業務的承載平臺主要是安世半導體。而安世半導體主要是做二極管、雙極性晶體管、ESD保護器件、MOSFET器件、氮化鎵場效應晶體管、碳化硅二極管、IGBT等功率器件以及模擬芯片、邏輯芯片產品的公司。

根據芯謀研究的數據,2022年安世半導體收入規模躍居全球功率分立器件半導體公司第5位,相比2021年又上升一位,成為中國唯一一家進入全球功率分立器件營收前十的半導體企業。在中國功率分立器件行業,安世半導體已連續三年穩居第一名的位置,2022年與排名第二的揚杰科技拉開105億的距離。

以應用領域來看,2022年安世半導體來源于汽車、移動及穿戴設備、工業與電力、計算機設備、消費領域的收入占比分別為48.6%、14.3%、23.2%、8.2%、5.7%。相較2021年,汽車、工業與電力、計算機設備、消費領域的收入占比均有不同程度的提升。唯一收入占比下降的是移動及穿戴領域,從2021年的23%降至2022年的14.3%,下滑了8.7個百分點,收入同比下滑27.94%。

汽車是聞泰科技半導體業務收入來源的主要方向,根據財報公開的收入占比進行推算,可知2022年安世半導體來自汽車領域的收入大約為77.76億元,相較2021年的60.73億元增長了28.04%。聞泰科技早已開始布局汽車領域,目前半導體產品已應用于汽車上的驅動系統、電源系統、電控系統以及智能座艙系統等,一輛汽油車平均有300顆以上是安世半導體的芯片,電動車單車應用數量更是高達800顆。隨著汽車電動化的快速發展,安世半導體單車獲取的收益顯著增加。2022年,聞泰科技進一步加強了汽車行業客戶的長期深度合作與協同,抓住國內外汽車市場的差異化發展機遇,車規Mos等半導體產品實現快速增長。

工業與電力是聞泰科技半導體業務收入的第二大來源,2022年安世半導體來自工業和電力領域獲得的收入為37.12億元,相較2021年的31.75億元增長16.91%。除了汽車領域外,2022年安世半導體收入占比提升最多的是計算機設備領域,同比增長90.14%,增速表現最為強勁。

以上可以看到,安世半導體由于受到終端市場需求分化的影響,來自汽車 、工業、移動及穿戴設備領域的收入增速出現較為明顯的分化。

2023年第一季度,聞泰科技半導體業務實現收入為37.97億元,同比增長3%,業務毛利率為41.67%,同比降了1個點,實現凈利潤6.60億元,同比下降23%。其中來自汽車領域的半導體收入增速進一步從2022年的28.04%提高至32%,工業增速也從16.91%提高至22%,這兩大領域即使是環比,也仍分別有9%、8%的增長,但一季度消費領域受整體市場終端需求影響同比、環比下降較多。一季度智能手機、可穿戴設備等消費電子產品仍呈現下滑趨勢,這可能導致2023年全年半導體市場分化持續且加劇。

此外,聞泰科技的第一大業務產品集成,主要是由子公司聞泰通訊負責,2022年產品集成業務收入為395.69億元,同比增長2.10%,占總營收的比例為68.13%。毛利率為8.74%,凈虧損15.69億元,拖累聞泰科技2022全年凈利。對聞泰科技凈利潤影響的主要因素包括:商譽減值6億元、股權激勵計劃終止而確認的加速行權費用2億、可轉債財務費用4億。2023年一季度,聞泰科技產品集成業務的虧損狀態得到進一步改善,整體凈虧損1.08億元。

聞泰科技的第三大業務光學模組,2022年仍處于虧損狀態,全年光學模組業務凈虧損3.35億元。聞泰科技光學模組業務正積極推進落實特定客戶新型號的驗證工作,并已啟動產品集成業務配套模組的出貨,進一步推動其光學模組產品在車載光學、AR/VR光學、筆電領域的應用。

2023年聞泰科技的業務規劃

在研發方面,2022年聞泰科技半導體業務研發投入11.91億元,通過采用最新的晶圓制造技術、最新的封裝技術不斷對功率分立器件(IGBT、SiC、GaN)和模塊、模擬芯片、功率管理芯片和信號調節芯片等產品進行迭代升級,為進入汽車應用領域打下堅實基礎。

目前聞泰科技的半導體產品線技術平臺已經從6英寸升級到8英寸,部分產品技術平臺甚至開始從8英寸升級到12英寸。據了解,聞泰科技控股股東聞天下投資的上海臨港12寸車規級晶圓項目已經試產通線,量產后將成為聞泰科技半導體產能擴充的重要來源。

在產品集成方面,聞泰科技2022年投入的研發費用是32.54億元,比半導體業務研發投入多20.63億元。這些資金,聞泰科技主要用于開發新產品、新技術,以及設立產品中心、供應中心、方舟實驗室。目前,聞泰科技在服務器、筆電、AIoT產品、車載終端等領域,已經完成體系化成型的產品序列和型號的研發,相關產品也已進入對應市場主流廠商供應體系,即將進入上量階段。

在最近的投資者關系活動上,關于2023年業務的規劃。在半導體方面,聞泰科技表示,一方面,繼續發力汽車客戶,提高在新能源汽車客戶的滲透率;另一方面,加速推動技術進步與迭代,加快新產品研發。在產品集成方面,聞泰科技的規劃目標側重于降本增效,開發新訂單,以逆轉經營虧損的局面。

業績在經歷2019年高增長之后,聞泰科技近三年業績增速整體放緩,2022年營收增速僅略高于2021年一點點,凈利增速也由正轉向負,快下滑至三年前的凈利水平。

聞泰科技創立于2006年,創始人張學政曾是意法半導體、中興通訊的高管,公司創立之初集中手機IDH業務,后開始ODM之路,并通過收購安世半導體進軍半導體行業,構建了半導體IDM、光學模組、通訊產品集成“三維一體”的業務模式。2022年聞泰科技的這三大業務發生了什么變化?

半導體應用市場分化,汽車、工業成收入增長主要動力

財報顯示,2022年聞泰科技半導體業務實現收入為160.01億元,同比增長15.93%,占公司總營收的比例為27.55%;并實現凈利潤為37.49億元,同比增長42.46%。在半導體下行周期,盈利是不容易的,但可以看到聞泰科技的半導體業務不僅凈利實現較高增速,且收入也實現正向增長,表現還是相對不錯的。

據了解,聞泰科技半導體業務的承載平臺主要是安世半導體。而安世半導體主要是做二極管、雙極性晶體管、ESD保護器件、MOSFET器件、氮化鎵場效應晶體管、碳化硅二極管、IGBT等功率器件以及模擬芯片、邏輯芯片產品的公司。

根據芯謀研究的數據,2022年安世半導體收入規模躍居全球功率分立器件半導體公司第5位,相比2021年又上升一位,成為中國唯一一家進入全球功率分立器件營收前十的半導體企業。在中國功率分立器件行業,安世半導體已連續三年穩居第一名的位置,2022年與排名第二的揚杰科技拉開105億的距離。

以應用領域來看,2022年安世半導體來源于汽車、移動及穿戴設備、工業與電力、計算機設備、消費領域的收入占比分別為48.6%、14.3%、23.2%、8.2%、5.7%。相較2021年,汽車、工業與電力、計算機設備、消費領域的收入占比均有不同程度的提升。唯一收入占比下降的是移動及穿戴領域,從2021年的23%降至2022年的14.3%,下滑了8.7個百分點,收入同比下滑27.94%。

汽車是聞泰科技半導體業務收入來源的主要方向,根據財報公開的收入占比進行推算,可知2022年安世半導體來自汽車領域的收入大約為77.76億元,相較2021年的60.73億元增長了28.04%。聞泰科技早已開始布局汽車領域,目前半導體產品已應用于汽車上的驅動系統、電源系統、電控系統以及智能座艙系統等,一輛汽油車平均有300顆以上是安世半導體的芯片,電動車單車應用數量更是高達800顆。隨著汽車電動化的快速發展,安世半導體單車獲取的收益顯著增加。2022年,聞泰科技進一步加強了汽車行業客戶的長期深度合作與協同,抓住國內外汽車市場的差異化發展機遇,車規Mos等半導體產品實現快速增長。

工業與電力是聞泰科技半導體業務收入的第二大來源,2022年安世半導體來自工業和電力領域獲得的收入為37.12億元,相較2021年的31.75億元增長16.91%。除了汽車領域外,2022年安世半導體收入占比提升最多的是計算機設備領域,同比增長90.14%,增速表現最為強勁。

以上可以看到,安世半導體由于受到終端市場需求分化的影響,來自汽車 、工業、移動及穿戴設備領域的收入增速出現較為明顯的分化。

2023年第一季度,聞泰科技半導體業務實現收入為37.97億元,同比增長3%,業務毛利率為41.67%,同比降了1個點,實現凈利潤6.60億元,同比下降23%。其中來自汽車領域的半導體收入增速進一步從2022年的28.04%提高至32%,工業增速也從16.91%提高至22%,這兩大領域即使是環比,也仍分別有9%、8%的增長,但一季度消費領域受整體市場終端需求影響同比、環比下降較多。一季度智能手機、可穿戴設備等消費電子產品仍呈現下滑趨勢,這可能導致2023年全年半導體市場分化持續且加劇。

此外,聞泰科技的第一大業務產品集成,主要是由子公司聞泰通訊負責,2022年產品集成業務收入為395.69億元,同比增長2.10%,占總營收的比例為68.13%。毛利率為8.74%,凈虧損15.69億元,拖累聞泰科技2022全年凈利。對聞泰科技凈利潤影響的主要因素包括:商譽減值6億元、股權激勵計劃終止而確認的加速行權費用2億、可轉債財務費用4億。2023年一季度,聞泰科技產品集成業務的虧損狀態得到進一步改善,整體凈虧損1.08億元。

聞泰科技的第三大業務光學模組,2022年仍處于虧損狀態,全年光學模組業務凈虧損3.35億元。聞泰科技光學模組業務正積極推進落實特定客戶新型號的驗證工作,并已啟動產品集成業務配套模組的出貨,進一步推動其光學模組產品在車載光學、AR/VR光學、筆電領域的應用。

2023年聞泰科技的業務規劃

在研發方面,2022年聞泰科技半導體業務研發投入11.91億元,通過采用最新的晶圓制造技術、最新的封裝技術不斷對功率分立器件(IGBT、SiC、GaN)和模塊、模擬芯片、功率管理芯片和信號調節芯片等產品進行迭代升級,為進入汽車應用領域打下堅實基礎。

目前聞泰科技的半導體產品線技術平臺已經從6英寸升級到8英寸,部分產品技術平臺甚至開始從8英寸升級到12英寸。據了解,聞泰科技控股股東聞天下投資的上海臨港12寸車規級晶圓項目已經試產通線,量產后將成為聞泰科技半導體產能擴充的重要來源。

在產品集成方面,聞泰科技2022年投入的研發費用是32.54億元,比半導體業務研發投入多20.63億元。這些資金,聞泰科技主要用于開發新產品、新技術,以及設立產品中心、供應中心、方舟實驗室。目前,聞泰科技在服務器、筆電、AIoT產品、車載終端等領域,已經完成體系化成型的產品序列和型號的研發,相關產品也已進入對應市場主流廠商供應體系,即將進入上量階段。

在最近的投資者關系活動上,關于2023年業務的規劃。在半導體方面,聞泰科技表示,一方面,繼續發力汽車客戶,提高在新能源汽車客戶的滲透率;另一方面,加速推動技術進步與迭代,加快新產品研發。在產品集成方面,聞泰科技的規劃目標側重于降本增效,開發新訂單,以逆轉經營虧損的局面。

聲明:本文內容及配圖由入駐作者撰寫或者入駐合作網站授權轉載。文章觀點僅代表作者本人,不代表電子發燒友網立場。文章及其配圖僅供工程師學習之用,如有內容侵權或者其他違規問題,請聯系本站處理。

舉報投訴

-

聞泰科技

+關注

關注

3文章

139瀏覽量

9478

發布評論請先 登錄

相關推薦

聞泰科技榮獲年度功率半導體產品獎

近日,在備受矚目的2024年度全球電子成就獎頒獎典禮上,聞泰科技半導業務憑借其1200V SiC(碳化硅)MOSFET在功率半導體領域的卓越

聞泰科技2024年三季報:半導體業務持續增長

10月25日,聞泰科技發布了其2024年三季度財務報告。數據顯示,該公司第三季度營業收入達到195.71億元,環比增長12.85%;歸屬于上市公司股東的

聞泰科技中報:半導體業務谷底快速反彈,Q2毛利率大幅提升

8月28日,聞泰科技發布2024年半年報。報告期內,該公司實現營業收入335.9億元,同比增加15.01%;歸屬于上市公司股東的凈利潤1.4

恩智浦半導體第二財季營收31.3億美元

近日,全球領先的半導體解決方案提供商恩智浦半導體公司發布了其第二財季的財務報告,整體營收表現穩健,達到了31.3億美元,與市場預期相吻合。然

汽車半導體需求放緩,意法半導體調降2024營收

意法半導體公司在最新發布的2024年第一季度財報中顯示,由于汽車半導體市場的需求減弱及消費電子產品的需求萎縮,公司不得不下調了全年的營收預期

意法半導體營收大幅下滑,2024年全年營收預期下調

受汽車行業芯片需求放緩影響,意法半導體一季度營收未達分析師預期。公司表示,鑒于汽車行業需求疲軟,將2024年度營

IBM一季度營收144.6億美元 凈利潤16.05億美元同比增長73%

IBM一季度營收144.6億美元 凈利潤16.05億美元同比增長73% 根據IBM公司公布的24年

中芯國際發布2023年年報,營收63.2億美元

利用率為75%,基本符合年初指引。 半導體周期下行影響財務表現 2023年是中芯國際營收在五年內(2019年-2023

華為2023年財報出爐:凈利潤大增144%至870億,終端業務營收增長17.3%

3月29日,華為發布2023年年度報告,報告顯示,華為2023年實現全球銷售收入7,042億元人民幣,凈利潤870億元人民幣。相比華為

英特爾成為全球最大半導體芯片制造商,2023年半導體行業營收展望

市調機構Counterpoint Research指出,三星電子半導體部門2023年預估營收由2022年

英特爾年營收542億美元 第四財季營收154.1億美元

2023財年收入542億美元,同比下降14%;毛利率43.6%,下降3.7個百分點;凈利潤44億美元,同比下降36%。 客戶端計算部門(CCG)2023年全年

工商網監

工商網監

評論