美半協:2022年美國半導體產業研發投入588億美元,拿下53.4%中國市場

美半協:2022年美國半導體產業研發投入588億美元,拿下53.4%中國市場

電子發燒友網報道(文/吳子鵬)日前,在我們的文章《美半導體協會重申:美國芯片不能缺席中國市場,高通也寄希望于此》中有提到,美國半導體行業協會(SIA)總裁兼首席執行官約翰·紐菲爾在接受媒體采訪時表示,“中國是我們最大的市場,我們不是唯一提出這一主張的行業”,“我們的觀點是,我們不能缺席中國市場”。

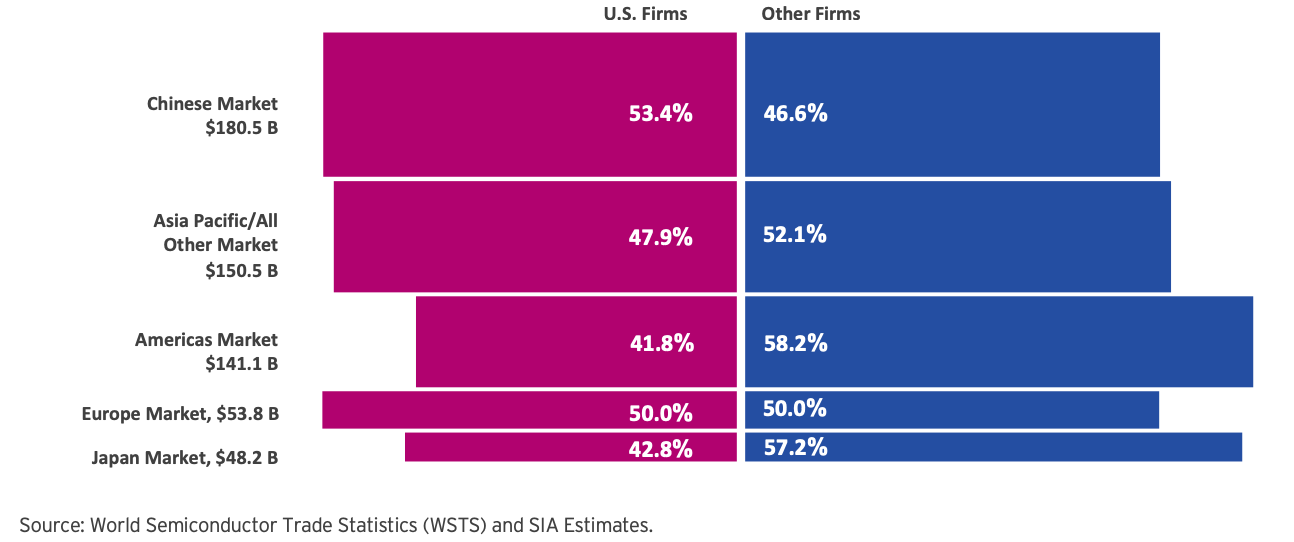

如今,這一論點得到了數據支撐,根據SIA發布的《2023 SIA Factbook》(2023年美國半導體產業概況),2022年美國拿到中國半導體市場份額的53.4%,市占比超過了美國本土,在美國本土美國半導體公司的市占比僅為41.8%。

觀點和數據都再一次論證,中國是美國半導體企業的重要市場。

2023年半導體產業洞見

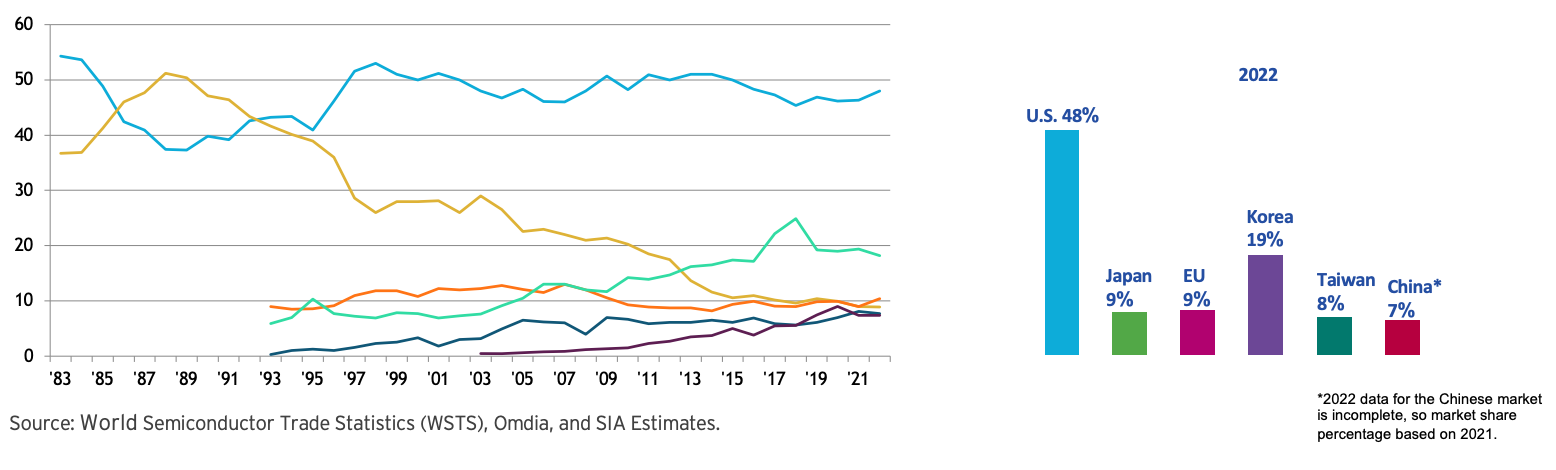

根據《2023 SIA Factbook》,2022年美國半導體公司在全球半導體市場的份額占比為48%。如下圖所示,目前中國依然是全球最大的半導體市場,市場規模達到了1805億美元,在這一市場中,美國半導體公司的市占比達到了53.4%,高于歐洲半導體市場的50%占比,比美國本土市場的41.8%更是高出很多。

圖源:《2023 SIA Factbook》

當然,目前中美關系讓美國半導體廠商在中國市場實際上也遇到了阻力,主要體現在兩個方面:其一是國內領先的科技公司很多都登上了美國的“實體名單”,這其中不僅僅有國產半導體公司,也有華為、海康威視這樣的產品公司,這些公司獲取美國芯片全部需要通過審核,阻礙了正常的業務關系;其次是國內實際上也推出了自己的國產化指標,比如此前有專家稱,國內售賣的智能手機,***的占比必須高于30%。

一個不讓買,一個讓少買。在這種情況下,美國半導體公司還能夠占據國內半導體市場的53.4%,足見兩者之間緊密的關系。

當然,除了展示美國半導體公司在全球主要半導體市場的競爭力,《2023 SIA Factbook》也從整體產業分享了一些數據和洞見。

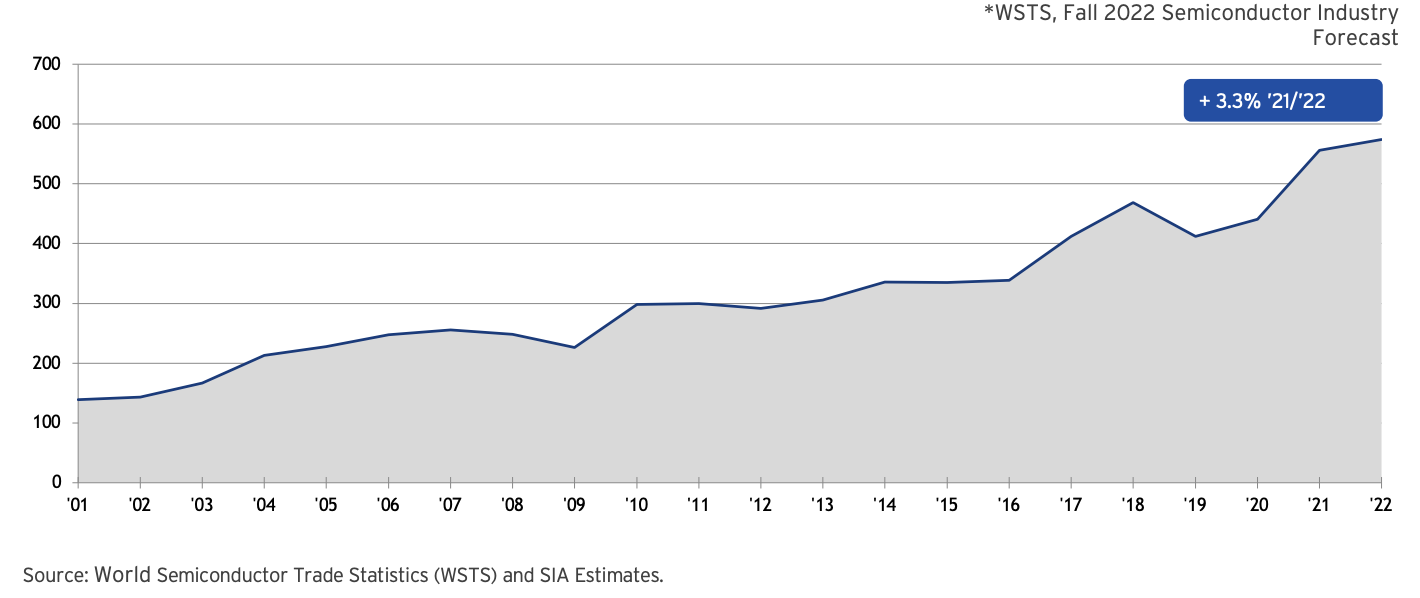

在全球半導體市場規模方面,SIA援引世界半導體貿易統計(WSTS)的數據表示,全球半導體銷售額從2001年的1390億美元增長到2022年的5740億美元,復合年增長率為6.67%;2023年將成為行業發展小拐點,全球半導體行業銷售額今年預計將降至5560億美元,到2024年將增至6020億美元。

圖源:《2023 SIA Factbook》

《2023 SIA Factbook》也提到了美國在全球半導體產業的霸主地位,除了1985年到1997年之間,日本半導體產業對美國造成了威脅,此后的二十多年里,美國一直保持霸主的地位,并且至今依然占據著全球半導體市場的半壁江山,其他主要國家和地區的產業占比都是位于7%到20%之間。

圖源:《2023 SIA Factbook》

全球半導體市場的困局

雖然SIA指出全球半導體產業將從2024年開始重回增長曲線,不過從該機構分享的數據來看,在未來很長一段時間里,全球半導體產業都需要承受消費電子下行的壓力。

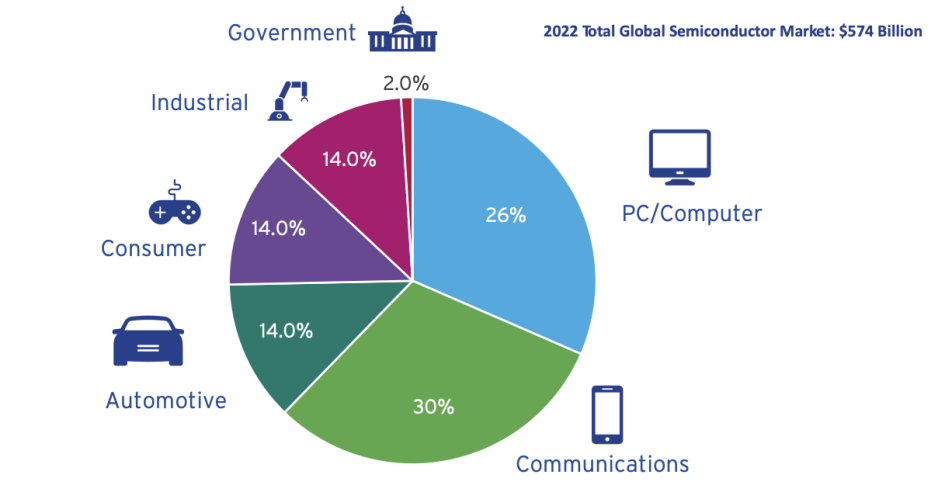

在《2023 SIA Factbook》中,該機構指出2022年全球半導體行業最大的五個市場分別是電腦、智能手機、汽車、消費電子和工業。不過往往我們都將電腦、智能手機和消費電子合稱為消費市場,這個綜合市場的營收占比高達70%。

圖源:《2023 SIA Factbook》

然而,我們都知道,目前消費電子市場正處于下行周期里,行業景氣度非常低。可以說,現階段的消費電子是在全方位的下滑。

智能手機領域,雖然iPhone還在堅挺,不過安卓陣營經歷了2022年下半年去庫存之后,2023年上半年依然需要繼續完成這一任務。就在2月份,天風國際知名蘋果分析師郭明錤還在社媒上表示,幾乎所有安卓品牌均面臨因需求疲弱導致的高庫存風險。研究機構預測,2023年5G智能手機的換機周期將長達恐怖的43個月。

PC和電腦領域,IDC數據顯示, 2022年全年,PC整體出貨量為2.923億臺,相比2021年全年整體下降16.5%。前五家除了蘋果以外,聯想、惠普、戴爾和華碩均出現了不同程度的下滑。分析人士表示,2023年PC和電腦市場的景氣度依然很低,行業處于持續下行周期里,廠商重點將是收縮規模保利潤。

在泛消費電子領域,疫情期間明顯透支了行業需求,導致目前包括小家電在內的整體市場表現都不活躍,新品促銷的效果很不理想。

更讓行業頭疼的是高通脹的因素持續存在,且全球主要市場應對的策略都很被動,沒有取得什么積極的效果。有評論文章指出,美國在應對高通脹時,持續加息加崩了銀行業,也嚇壞了科技業。

因此,主要終端產業下行不僅是美國半導體行業需要面對的難題,全球領域內的各個廠商都難逃被波及。

半導體依然是燒錢大戰

作為全球最尖端的行業之一,一直以來半導體行業對研發都極為重視。

此前,CINNO Research發布統計數據稱,2022年中國(含臺灣)半導體項目投資金額高達1.5萬億元人民幣。其中,芯片設計投資金額超5,600億人民幣,占比約為37.3%;晶圓制造投資金額超3,800億人民幣,占比約為25.3%;材料投資金額超3,000億人民幣,占比約為20.1%;封裝測試投資金額超1,300億人民幣,占比約為8.9%;設備投資金額約360億人民幣,占比約為2.4%。

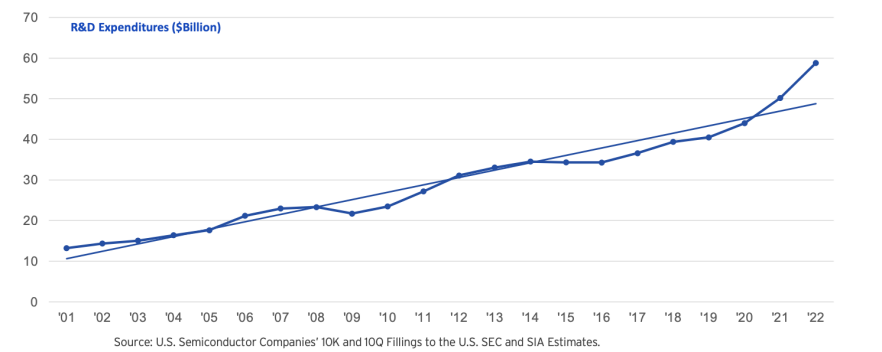

在研發投資上,美國也不含糊。《2023 SIA Factbook》指出,從2001年到2022年,美國半導體行業的研發支出以約7%的復合年增長率增長,2022年研發投入總額達到588億美元。

圖源:《2023 SIA Factbook》

并且,SIA還指出,過去20年的時間里,美國半導體企業的平均研發投入占比已經超過了15%,這在美國其他行業里是前所未有的。研發支出對于半導體公司的競爭地位至關重要。

圖源:《2023 SIA Factbook》

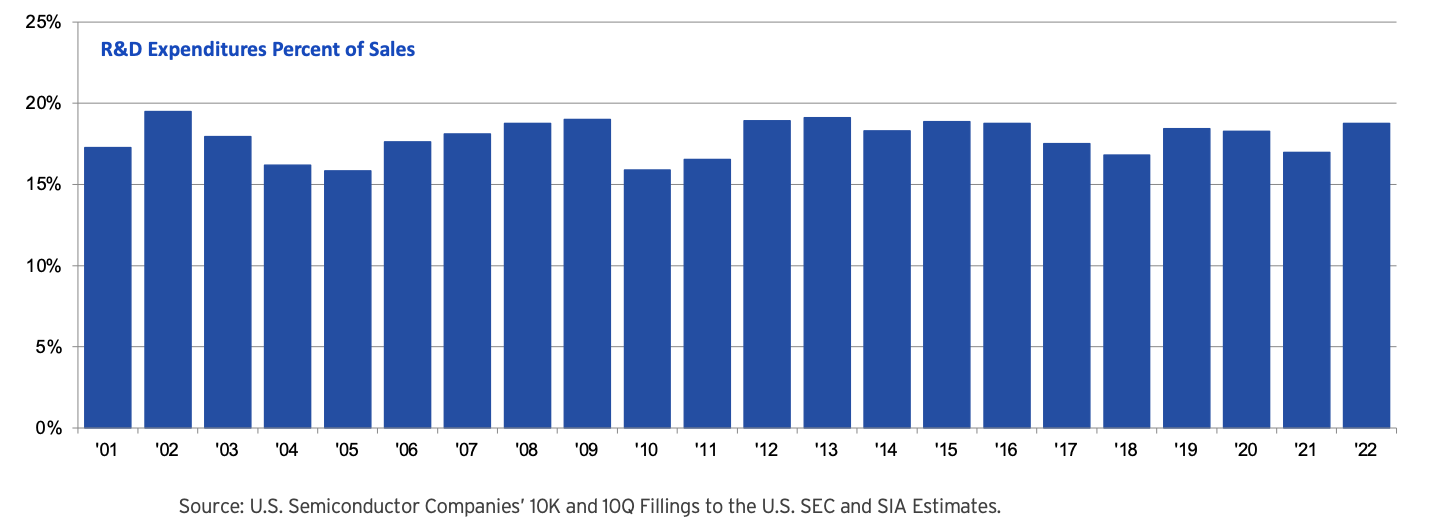

值得國內半導體業者警醒的是,在SIA給出的數據中,2022年美國半導體企業研發占營收比例平均為18.5%,國內這一比列僅為7.6%。很多國內業者都吐槽日本很多行業缺乏創新,但是日本半導體企業研發占營收比例平均也有8.3%。

SIA提出的幾點建議

在《2023 SIA Factbook》還給美國政府部門提出了幾條建議:

第一條便是高效、及時、透明地實施美國芯片法案,為美國半導體企業各項經營措施提供稅收抵扣、補貼等福利措施。

第二條是加大美國本土半導體人才的培養力度,包括完善教育體系和在職培訓,改革美國的高技能移民制度等,保障美國半導體行業得到充足的人才供給。

第三條是促進自由貿易和知識產權保護,消除當前的貿易壁壘,繼續推行自由的市場競爭。

第四條是加強和志同道合的經濟體之間的合作,提升供應鏈的彈性。

后記

在當前的半導體市場格局里,美國半導體行業擁有最好的技術和最好的資源,當然也有持續高額投資的決心。因此,國內的產業鏈對美國芯片有很大的需求,也有很高的依賴性。這是一種綁定很緊實的供需關系。

然而,針對自己最大的芯片市場,美國目前的做法是中國在終端領域領先一個,就實施政策制裁一個,對于半導體、人工智能和量子計算更是全面制裁,包括了禁止投資。這實際上是給中國更大的動力來發展自己的半導體。

不過,半導體是一個資金密集型的企業,需要持續的投資,我們的企業在投資堅決度上還遠遠不如美國半導體企業,這是一個需要警醒和改善的地方。

-

半導體

+關注

關注

334文章

27063瀏覽量

216483

發布評論請先 登錄

相關推薦

中國半導體的鏡鑒之路

全球半導體市場回暖:預計2024年市場規模將達6000億美元

8月全球半導體銷售額增長20.6%,中國市場表現亮眼

250億美元!上半年中國大陸半導體設備支出超過韓臺美總和

半導體熱電技術 | 半導體制冷需求增加

回暖!5月半導體銷售額491億!2030年或超萬億美元

安世半導體宣布2億美元投資,加速寬禁帶半導體研發與生產

日半導體設備銷售增長,看好中國市場與先進制程需求前景

半導體市場一路飆升至13077億美元的背后

SEMI:2025年全球半導體設備銷售額將達到創紀錄的1240億美元

1240 億美元!2025 全球半導體設備銷售額將創新高

2023年Q3全球半導體設備銷售增長1.1%

工商網監

工商網監

評論