2023年4月動力電池市場:環比下降 技術壁壘降低

2023年4月動力電池市場:環比下降 技術壁壘降低

芝能月報系列,動力電池篇。

4月行業概覽

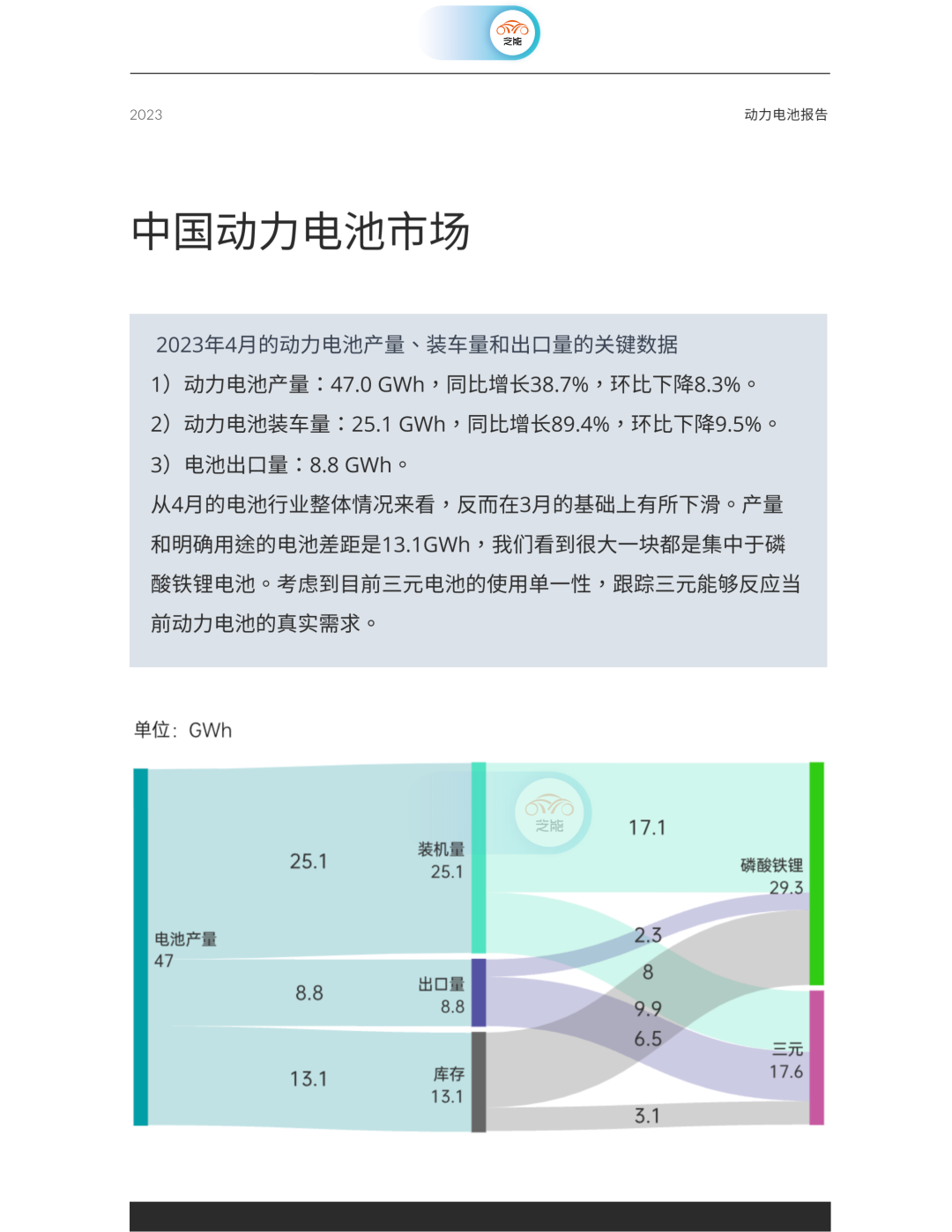

2023年4月的動力電池產量、裝車量和出口量的關鍵數據如下:

●動力電池產量:47.0 GWh,同比增長38.7%,環比下降8.3%。

●動力電池裝車量:25.1 GWh,同比增長89.4%,環比下降9.5%。

●電池出口量:8.8 GWh。

以四月份電池產業的整體情況為例,其表現相較于三月份并未有所提升,反而出現了一定程度的下滑。產量與能明確追溯的電池之間存在著約13.1GWh的差距,其中大部分差距是磷酸鐵鋰電池帶來的。鑒于當前三元電池的應用相對單一,因此,密切關注三元電池的動態能夠更真實地反映當前動力電池的實際需求。

4月動力電池產量

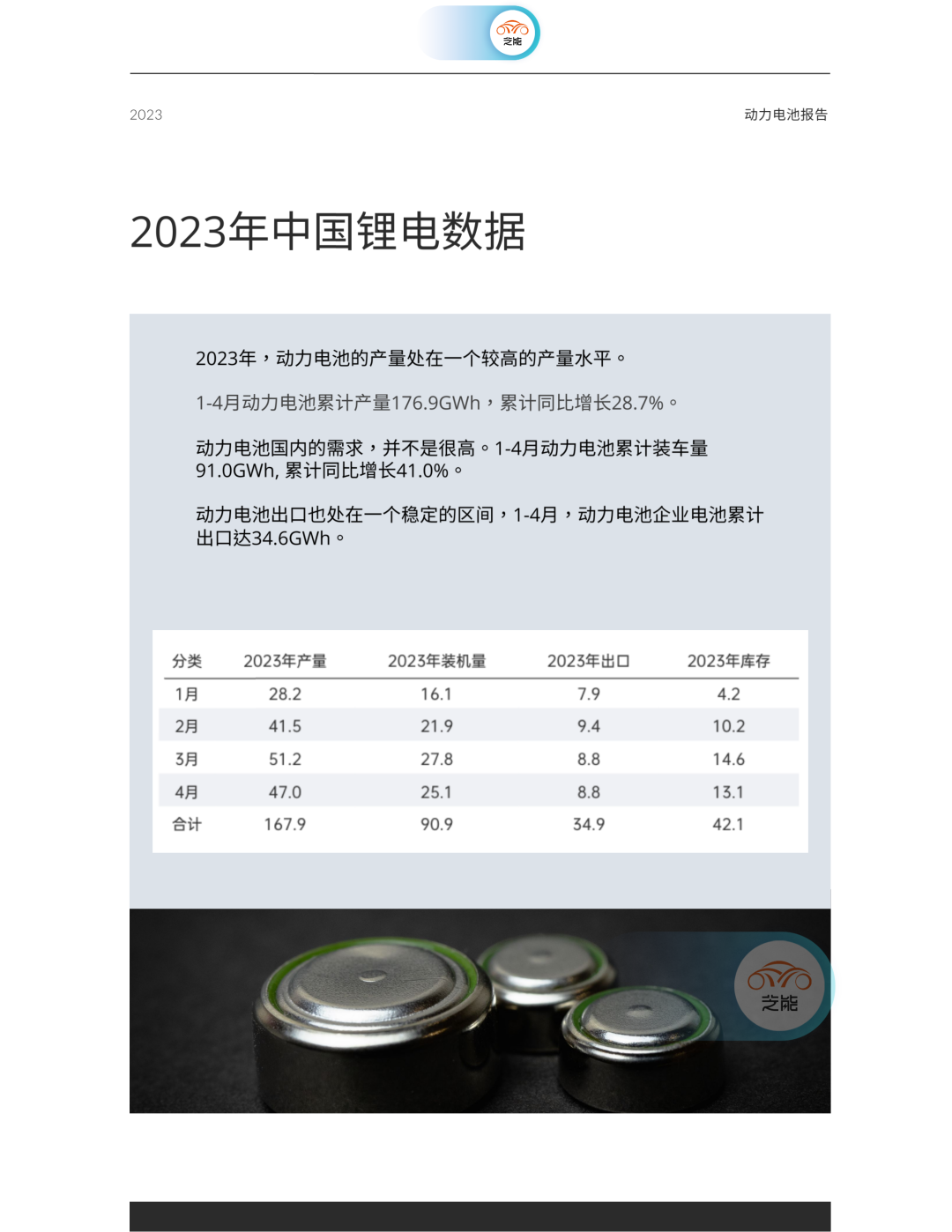

2023年,動力電池的產量處在一個較高的產量水平。1-4月動力電池累計產量176.9GWh,累計同比增長28.7%。

動力電池國內的需求,并不是很高。1-4月動力電池累計裝車量91.0GWh, 累計同比增長41.0%。

動力電池出口也處在一個穩定的區間,1-4月,動力電池企業電池累計出口達34.6GWh。

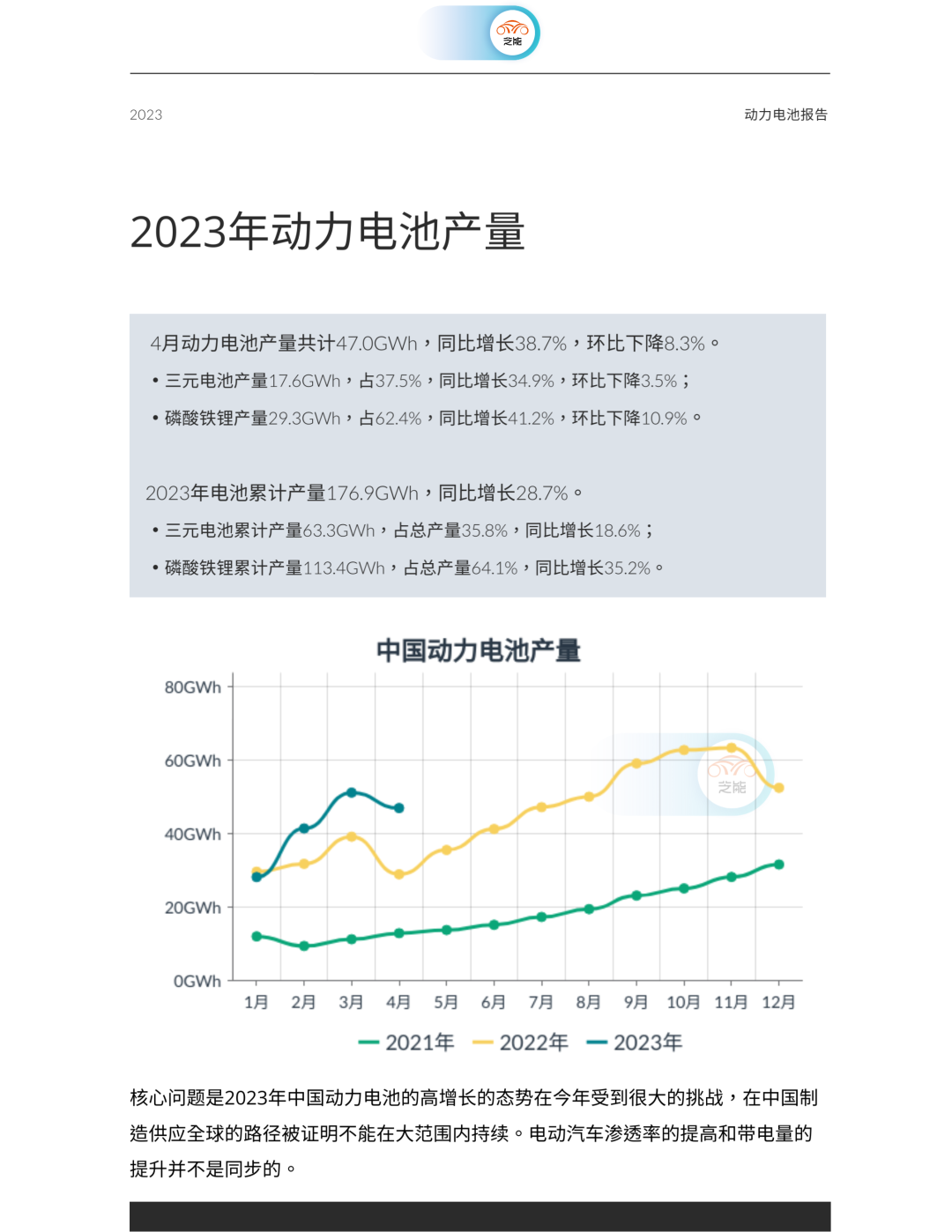

4月動力電池產量共計47.0GWh,同比增長38.7%,環比下降8.3%。

●三元電池產量17.6GWh,占37.5%,同比增長34.9%,環比下降3.5%;

●磷酸鐵鋰產量29.3GWh,占62.4%,同比增長41.2%,環比下降10.9%。

2023年電池累計產量176.9GWh,同比增長28.7%。

●三元電池累計產量63.3GWh,占總產量35.8%,同比增長18.6%;

●磷酸鐵鋰累計產量113.4GWh,占總產量64.1%,同比增長35.2%。

核心問題是2023年中國動力電池的高增長的態勢在今年受到很大的挑戰,在中國制造供應全球的路徑被證明不能在大范圍內持續。電動汽車滲透率的提高和帶電量的提升并不是同步的。

動力電池的裝車量和出口

4月動力電池裝車量25.1GWh,同比增長89.4%,環比下降9.5%。

●三元電池裝車量8.0GWh,占31.8%,同比增長83.5%,環比下降8.3%;

●磷酸鐵鋰電池裝車量17.1GWh,占68.1%,同比增長92.7%,環比下降10.0%。

2023年動力電池累計裝車量91.0GWh, 累計同比增長41.0%。

●三元電池累計裝車量28.9GWh,占31.7%,同比增長12.3%;

●磷酸鐵鋰電池累計裝車量62.0GWh,占68.2%,同比增長60.2%。

核心問題是2023年中國汽車主要增量是插電混動和增程。以理想為代表的企業,只問企業的運行健康度,而是不是純電,多大的電池并不重要!

4月動力電池企業電池出口共計8.8GWh,三元電池出口6.5GWh,占總出口73.5%;磷酸鐵鋰電池出口2.3GWh,占總出口26.5%。2023年動力電池企業電池累計出口達34.6GWh,三元電池累計出口25.2GWh,占總出口72.8%,主要是往歐洲出口;磷酸鐵鋰電池累計出口9.4GWh,占總出口27.0%,主要出口的目的地是美國和歐洲。

出口電池的需求,主要是集中在歐洲企業。圍繞三元電池需求為主,特斯拉追要需求的是磷酸鐵鋰,不管是美國和歐洲的需求。從2023年來看,中國出口的電池的峰值不會特別高了。

不同種類動力電池的市場份額

隨著磷酸鐵鋰技術的廣泛應用,二線企業也迅速提升其磷酸鐵鋰產能。在這個磷酸鐵鋰電芯的時代,企業間的技術差異正在逐步縮小。

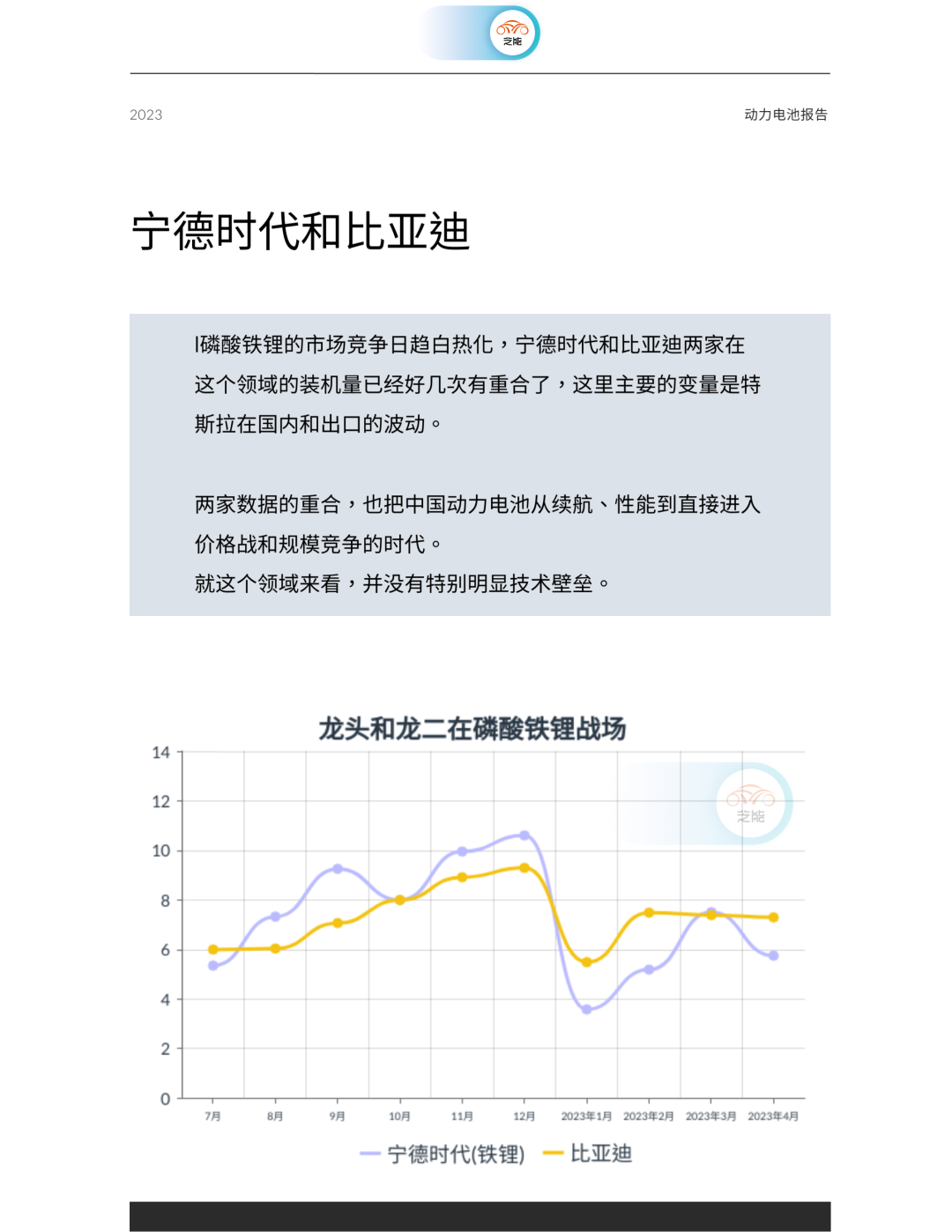

市場競爭中,磷酸鐵鋰領域的兩大巨頭寧德時代和比亞迪的裝機量多次呈現出相互交錯的態勢,其中,特斯拉在國內及海外市場的波動成為關鍵變量。

這兩大企業的數據交錯,預示著中國動力電池市場從關注續航里程和性能轉變為直接面臨價格戰和規模競爭的新時代。在這個領域,沒有過于明顯的技術壁壘存在。

審核編輯 :李倩

-

鋰電池

+關注

關注

259文章

8034瀏覽量

169523 -

動力電池

+關注

關注

113文章

4514瀏覽量

77467 -

三元電池

+關注

關注

6文章

169瀏覽量

9210

原文標題:芝能月報|2023年4月動力電池市場:環比下降 技術壁壘降低

文章出處:【微信號:QCDZSJ,微信公眾號:汽車電子設計】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

我國動力電池市場與新能源汽車產業增長勢頭強勁

我國動力電池產業蓬勃發展,裝車量持續增長

4月動力電池榜單發布 寧德時代市占率霸榜

預計2024年國內動力電池出貨同比增速20%~30%

SNE Research發布2023年全球動力電池使用數據

工商網監

工商網監

評論