江蘇新安滬主板IPO受理!三星電子是第一大客戶,募資7.8億擴產智能控制器

江蘇新安滬主板IPO受理!三星電子是第一大客戶,募資7.8億擴產智能控制器

電子發燒友網報道(文/劉靜)近日,江蘇新安電器股份有限公司(以下簡稱:江蘇新安)主板IPO獲上海證券交易所受理!

本次江蘇新安擬公開發行新股不超過3200萬股,募集7.8億元資金,投向高端智能控制器生產建設項目、智能控制器研發中心建設項目等。

江蘇新安成立于1998年,是國內最早一批從事智能控制器研發、生產和銷售業務的企業,目前主要產品包括智能家居控制器、汽車電子智能控制器、新能源智能控制器、工業控制與電機驅動控制器、醫療智能控制器、單/雙層印制電路板、多層印制電路板。

在智能控制器行業,江蘇新安擁有較高的知名度與市場地位,是華東地區規模最大的民營智能控制器企業。且根據三星電子發布的2020年、2021年核心供應商名單,江蘇新安是中國大陸唯一上榜的智能控制器生產企業。

天眼查顯示,江蘇新安是典型的“家族”企業,實際控制人是吳坤元、李菊英及吳誠,而吳坤元、李菊英系夫妻關系,與吳越是父子/母子關系,這一家三口持股超7成。

2022年增利不增收,新能源智能控制器增長強勁,三星電子是第一大客戶

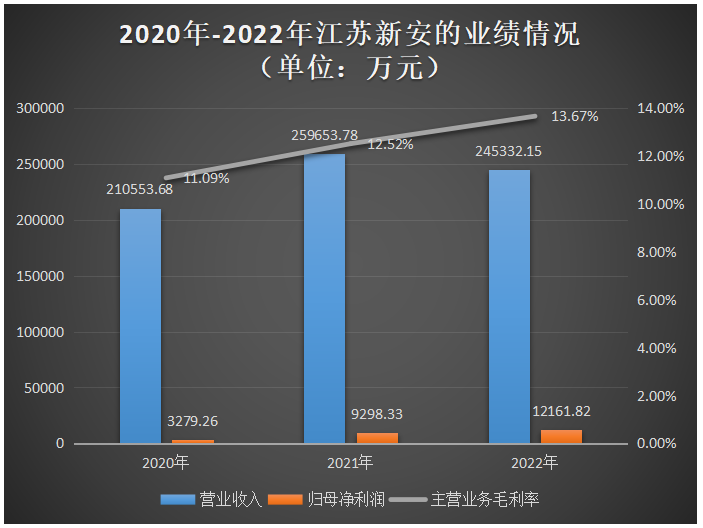

深耕智能控制器行業30余年的江蘇新安,業績表現究竟如何呢?招股書顯示,江蘇新安2021年營收以23.32%的速度增長至25.97億元,但2022年其營收下滑5.52%。

由于產品本身毛利率較低,江蘇新安在報告期內盈利不高,2020年僅實現三千多萬凈利,到了2022年才首度盈利過億元。雖然凈利規模較低,但不得不提的是,江蘇新安的歸母凈利潤是在高速增長的,年復合增長率高達92.58%。

總體來看,江蘇新安的業績是穩定增長的,但也表現出增長乏力、成長動力不足的弱點。

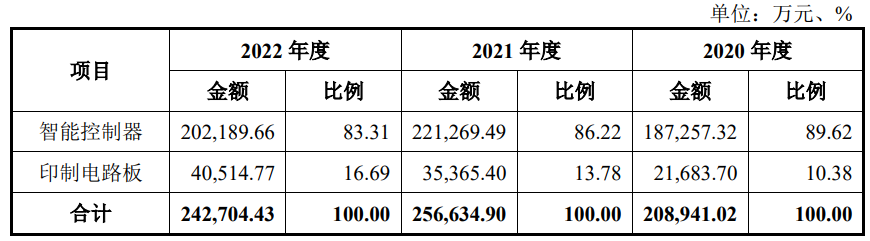

據了解,目前江蘇新安8成以上的營收來源于智能控制器產品,2020年-2022年該產品銷售收入分別為18.73億元、22.13億元、20.22億元,占主營業務收入的比例分別為89.62%、86.22%、83.31%。占比相對較高,智能控制器收入規模保持相對穩定的增長。

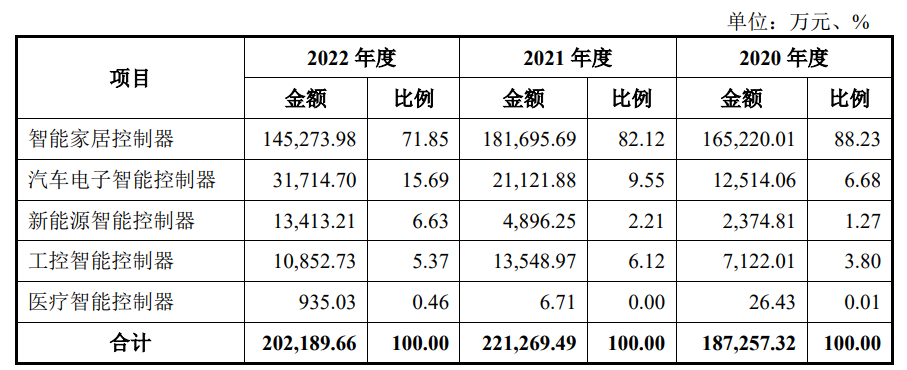

以應用領域看,智能家居是江蘇新安智能控制器的第一大應用領域,2020年智能家居控制器銷售收入為16.52億元,2021年以9.97%的速度增長至18.17億元,2022年下滑至14.53億元。根據IDC的數據,全球智能家居設備出貨量在2022年首次出現下滑,江蘇新安逃不過智能家居需求下滑的影響。

汽車電子是江蘇新安智能控制器的第二大應用領域,2020年至2022年汽車電子智能控制器收入占比分別為6.68%、9.55%、15.69%。

新能源智能控制器是江蘇新安近三年來增長最快的業務,2021年和2022年均實現翻倍增長,且增速呈大幅擴大之勢,從2021年的106.17%提高至2022年的173.95%。

此外,2022年同樣表現高增長的,還有江蘇新安的醫療智能控制器產品,2022年翻漲138.35倍。總體來看,2022年在智能家居領域需求疲軟下,新能源和醫療領域表現較強的增長力,但由于這兩大領域營收占比還不是太大,導致江蘇新安2022年總體的智能控制器業務收入下滑。

而印制電路板產品,最低貢獻10.38%的營收,最高貢獻16.69%的營收,2022年銷售收入為4.05億元,較2021年增長14.56%。

印制電路板是智能控制器的重要上游原材料,江蘇新安通過產業鏈上下游的垂直布局,實現兩大業務板塊下游客戶資源的共享,推動優質客戶的互相導入,拓寬江蘇新安收入結構的多元性,提升江蘇新安的整體盈利能力和綜合競爭力。

以智能家居控制器為起點的江蘇新安,經過25年的耕耘,已在家居行業積累下深厚的技術。憑借領先的制造能力、優質的產品質量,江蘇新安的智能控制器已成功進入三星電子、松下電器、海爾智家、海信家電等全球知名智能家居廠商的供應鏈。近年來江蘇新安還積極布局汽車電子、工控、新能源等新興領域,與凱斯庫、固德威、泛亞電子等企業建立了合作關系,同時還積極拓展了沃博克斯、伯特利、恩易浦等客戶。

招股書顯示,2020年至2022年,三星電子一直是江蘇新安的第一大客戶,貢獻的銷售收入分別為6.15億元、6.43億元、5.21億元,占營業收入的比例分別為29.21%、24.76%、21.25%。據了解,江蘇新安與三星合作近20年,是其在中國的核心供應商,連續多年獲得其戰略供應商獎項,是其2020、2021年度發布的核心供應商名單中中國大陸上榜的唯一一家智能控制器生產企業。根據江蘇省電子學會的說明,江蘇新安在白色家電控制器領域市占率位列全國第一。

除了三星電子之外,2022年海信家電、沃博克斯集團、安費諾集團、海爾智家也進入了江蘇新安的前五大客戶名單。不過,江蘇新安2022年來自前五大客戶的訂單減少,銷售收入較2021年下滑13.70%。

營收規模相對較小,募資7.8億擴增高端智能控制器產能等

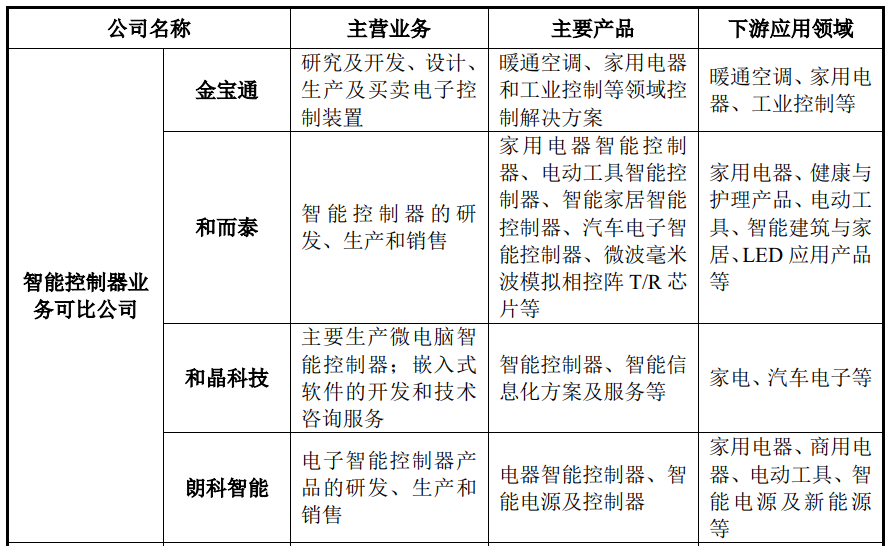

智能控制器行業的主要企業,包括代傲集團、英維思集團、金寶通、和而泰、朗科智能、和晶科技等。

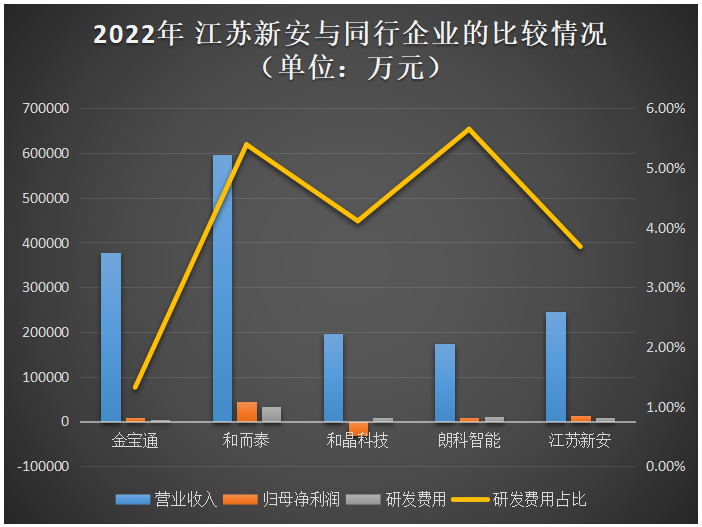

2022年,江蘇新安與智能控制器行業可比公司在營業收入、歸母凈利潤、研發上的比較情況如下圖所示:

金寶通、和而泰的營收規模較大,而江蘇新安的營收規模與和晶科技、朗科智能較為接近。但較為有趣的是,江蘇新安在同行企業內表現出相對較強的盈利能力,歸母凈利潤超過營收規模更大的金寶通,而且江蘇新安在研發費用上也超過金寶通。江蘇新安三年研發投入2.61億元。

在專利技術方面,2022年和而泰已累計申請2112件專利,江蘇新安取得的專利數308項,與和而泰差距較大。但專利數量超過營收規模相近的和晶科技、朗科智能。研發人員數量也相對更多。

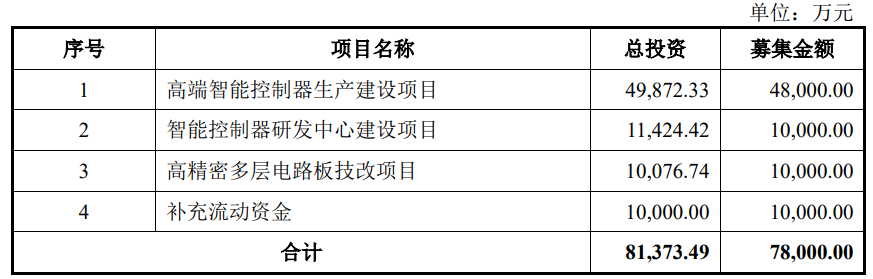

此次沖刺主板上市,江蘇新安擬募集7.8億元資金,投向以下四大項目:

高端智能控制器生產建設項目擬投入4.8億元募集資金,新建高端智能控制器生產車間、儲料倉庫和辦公樓等,并引進自動化生產設備和檢測設備,以擴大高端智能控制器的生產規模。該募投項目實施后,江蘇新安預計每年將新增3010萬套高端智能控制器產能,包括傳感器、馬達控制器、儲能控制器、電動工具控制器、診斷儀器控制器等。2022年江蘇新安智能控制器SMT線體當期產能為685524.05萬點,產量為64294025pcs。

智能控制器研發中心建設項目,江蘇新安擬投入1億元募集資金,引起新的研發人員,進行汽車電動玻璃升降控制器平臺等項目的研發,以進一步提升公司在汽車電子、新能源、工控、醫療電子等領域的研發水平和制造工程能力。智能控制器在不同應用領域的需求持續波動,江蘇新安加大不同下游應用領域的研發投入,有助于提升自身的抗風險能力及盈利水平。

江蘇新安制定了“成為集研發、制造、銷售為一體的首選智能控制器服務商”的2025年戰略目標。為實現這一目標,江蘇新安表示將以上市為契機充分發揮資本市場優勢,充分實施產品橫向延伸和應用領域多元化的發展戰略,以高性能、高品質產品為核心發展方向,積極拓展相關技術領域,把握新的發展機遇。

-

晶合集成科創板成功上市!開盤漲15.71%,募資近百億攻先進制程

-

第四范式四度沖刺港交所IPO!決策類AI市占率第一,2022年營收30多億

-

背靠4000億巨頭,美智光電再度沖刺創業板IPO!募資5.06億元

-

【核芯觀察】衛星通信產業鏈分析(二)

原文標題:江蘇新安滬主板IPO受理!三星電子是第一大客戶,募資7.8億擴產智能控制器

文章出處:【微信公眾號:核芯產業觀察】歡迎添加關注!文章轉載請注明出處。

-

電子產業

+關注

關注

0文章

435瀏覽量

21731 -

電子發燒友

+關注

關注

33文章

549瀏覽量

32918

原文標題:江蘇新安滬主板IPO受理!三星電子是第一大客戶,募資7.8億擴產智能控制器

文章出處:【微信號:elecfanscom,微信公眾號:核芯產業觀察】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

2023年56家半導體企業IPO獲受理!現6成停在問詢環節,總募資超574億

募資54億港元!地平線港交所成功掛牌上市,開啟智駕新征程

華之杰沖刺滬主板IPO!主打智能開關,募資4.86億擴產電動工具智能零部件

喬鋒智能IPO上市關注:IPO注冊獲同意,擬募資13.55億

喬鋒智能IPO上市丨募資擴產,穩固公司在數控機床行業的市場地位

2023年33家儲能企業IPO獲受理!瘋狂吸金擴產,總募資339億

龍旗科技滬市主板IPO申購啟動

大明電子上交所主板IPO過會

大明電子滬主板IPO過會!募資4億多擴產車身電子電器控制系統

華莊科技創業板IPO迎新進展!第一大客戶比亞迪,募資4.5億建設生產基地等

去年全球智能手機出貨量創近10年新低 但蘋果已超過三星登頂第一

瑞立科密深主板IPO受理!氣壓ABS產銷量連續9年行業第一,募資16億擴大供給能力

奧德裝備創業板IPO獲受理!主打工業溫控設備,募資4.61億擴產

高泰電子滬主板IPO!超8成收入依賴戴爾、蘋果和聯想,募資11.55億大擴產

安乃達滬主板IPO注冊!主打直驅輪轂電機,募資10.39億大擴產

工商網監

工商網監

評論