從Chiplet看半導體產業

從Chiplet看半導體產業

01.Chiplet助力半導體彎道超車

1、Chiplet優勢

摩爾定律指引過去幾十年集成電路產業發展。摩爾定律由英特爾創始人之一的戈登· 摩爾( Gordon Moore) 提出, 其核心內容為:在價格不變時,集成電路上可以容納的晶體管數量每 18-24 個月便會增加一倍, 即:處理器性能大約每兩年翻一倍, 同時價格下降為之前的一半。在過去幾十年, 摩爾定律指引著集成電路產業發展。隨著工藝進步, 集成電路上晶體管密度不斷提升, 驅動計算機性能保持幾何級數增長, 而性能的快速提升則推動芯片價格迅速下降。

“ 摩爾定律” 發展陷入瓶頸, 集成電路進入后摩爾時代。從 1987 年的1um 制程至 2015年的14nm制程, 集成電路制程迭代大致符合“ 摩爾定律” 的規律。但自 2015 年以來,集成電路先進制程的發展開始放緩,7nm、 5nm、3nm 制程的量產進度均落后于預期。隨著臺積電宣布 2nm 制程工藝實現突破, 集成電路制程工藝已接近物理尺寸的極限,摩爾定律發展陷入瓶頸, 行業進入了“ 后摩爾時代”。

Chiplet 可在不改變制程的前提下提升算力, 且保證芯片良率。Chiplet 俗稱“ 芯粒”,又稱“ 小芯片組” ,從字面意義上可以理解為“ 粒度更小的芯片” 。它是將一類滿足特定功能的 die,通過 die-to-die 內部互聯技術實現多個模塊芯片與底層基礎芯片封裝在一起, 進而形成一個系統芯片。它可以有效提升芯片的集成度, 是在不改變制程的前提下提升算力, 并且保證芯片生產良率的一種手段。

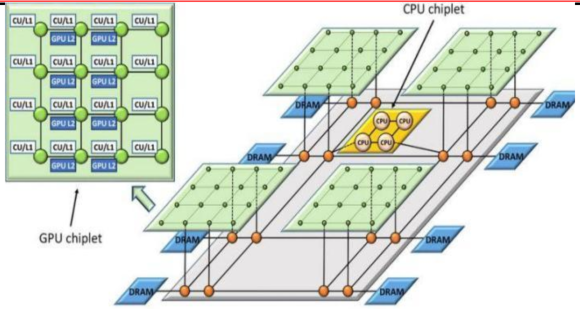

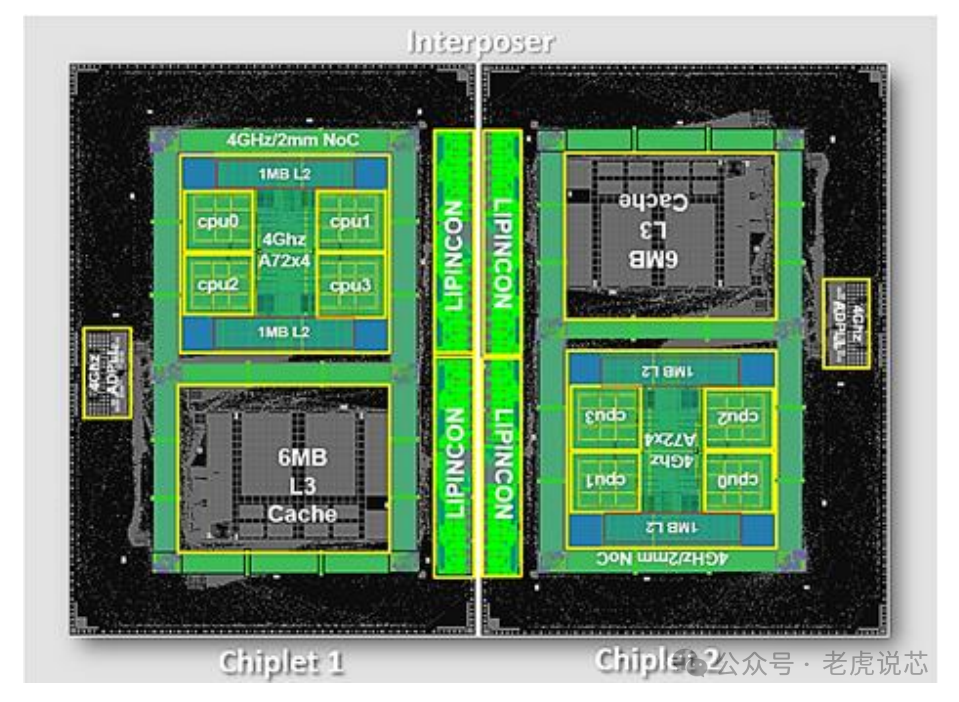

數據來源:電子工程世界, 東莞證券研究所 圖表 2:集成多制程工藝器件的Chiplet異構處理器

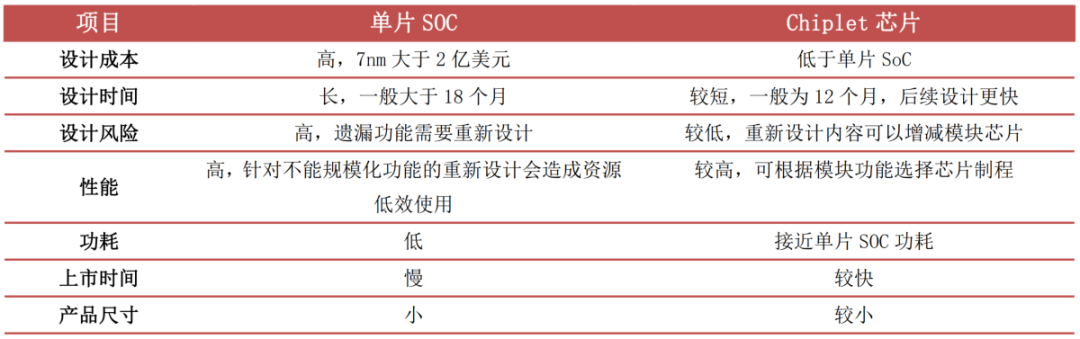

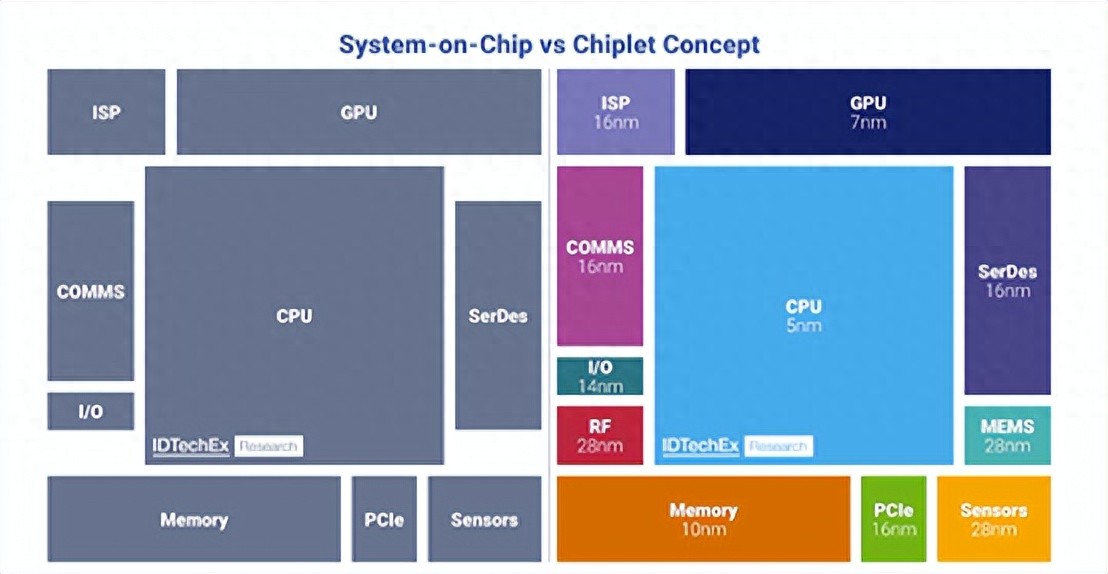

數據來源:芯原股份年報, 東莞證券研究所 與傳統SoC相比,Chiplet 在設計靈活度、設計與生產成本、上市周期等方面優勢明顯。傳統 SoC,即系統級單芯片,是將多個負責不同類型計算任務的計算單元,通過光刻的形式制作到同一塊晶圓上。隨著摩爾定律放緩, 傳統的 SoC 的生產周期越來越長, 在成本大幅增加的情況下性能提升幅度有限,行業接近制造瓶頸;與 SoC 不同,Chiplet 是將一塊原本復雜的 SoC 芯片, 從設計時就先按照不同的計算單元或功能單元對其進行分解,然后每個單元選擇最適合的半導體制程工藝進行分別制造,再通過先進封裝技術將各個單元彼此互聯,最終集成封裝為一個系統級芯片組。

相比傳統的 SoC, Chiplet 能夠有效降低研發、設計與制造成本, 并顯著提升芯片良率。英特爾公司高級副總裁、 中國區董事長王銳在2022 世界集成電路大會上表示, Chiplet技術是產業鏈生產效率進一步優化的必然選擇。“不但提高芯片制造良品率, 利用最合適的工藝滿足數字、模擬、射頻、I/O 等不同技術需求,而且更將大規模的 SoC 按照不同的功能, 分解為模塊化的芯粒, 減少重復的設計和驗證環節,大幅度降低設計復雜程度, 提高產品迭代速度。且有利于后續的產品迭代,縮短上市周期。”

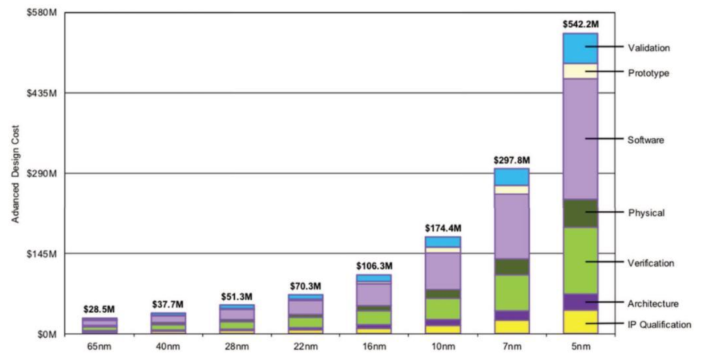

Chiplet 優勢一:降低芯片設計的復雜程度, 有效降低研發與設計成本。Chiplet 芯粒設計靈活, 且可重復使用, 通過將已知的合格芯片裸片進行集成, 能夠縮短芯片的研發與設計周期, 降低研發設計成本。據悉,設計 28nm 芯片的平均成本為4,000萬美元,設計 7nm 芯片的成本上升至 2.17 億美元。而The Linley Group 的白皮書《Chiplets Gain Rapid Adoption:Why Big Chips Are Getting Small》中提出, Chiplet 技術可以將大型 7nm 設計的成本降低 25%。

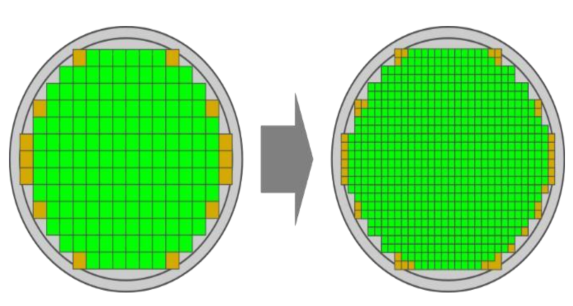

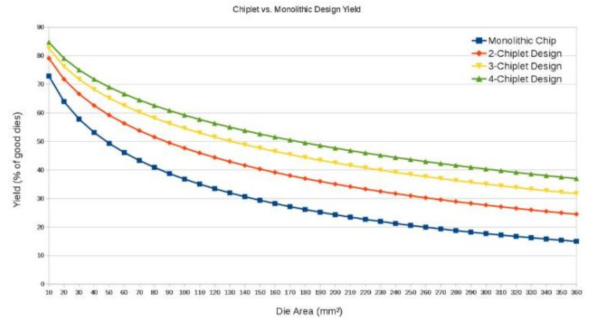

Chiplet 優勢二:提升良率。SoC 將多個不同類型計算任務的計算單元以光刻形式集成在同一片晶圓上,隨著先進制程不斷推進,單位面積上集成的晶體管數量越來越多, 設計周期越來越長,芯片面積也在加大。高性能計算等領域巨大運算需求推動邏輯芯片運算核心數量上升, 配套 SRAM 容量、 I/O 數量隨之提升。隨著芯片面積的加大和集成的晶體管數量增多,對制造過程中的芯片良率提出較高挑戰,讓芯片生產中的工藝誤差和加工缺陷顯得愈發明顯,一個微小的缺陷就可能導致整個大芯片報廢。Chiplet 技術將大芯片分割成不同功能模塊進行獨立制造, 通過將廣泛的、 成熟的芯片裸片進行集成,只需保障各個被集成的成熟芯片良率即可, 能夠降低先進制程的研發與制造風險,有效提升良率。

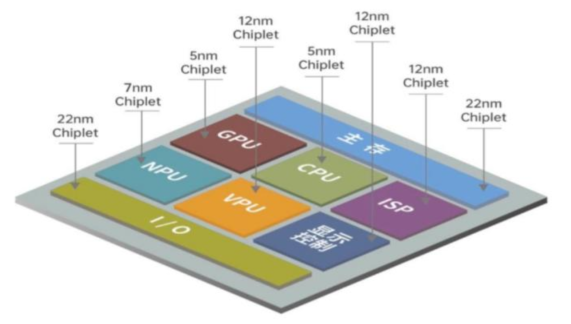

Chiplet 優勢三:大幅降低芯片制造成本。SoC 中的邏輯計算單元對性能要求高, 整體依賴先進制程,具有極高的生產壁壘與制造成本;Chiplet 方案則可針對不同的模塊采取不同的合適的制程,分開制造,最后采用先進封裝技術進行組裝, 能大幅降低芯片的制造成本。 圖表 3:Chiplet 晶圓設計方案

數據來源:EE Times, 東莞證券研究所 圖表 4:Chiplet 方案能顯著提升芯片良率

數據來源:WikiChip, 東莞證券研究所 后摩爾時代, Chiplet 成為提高芯片算力與集成度的重要途徑。后摩爾時代, 隨著集成度提升,SoC 開始在供電、 功耗和散熱等方面面臨挑戰, 芯片全流程設計成本大幅增加,而制程工藝接近極限, 每次迭代升級都需要付出極大的額外成本, 而隨著性能提升, 發熱功耗等方面的問題也日益凸顯, 繼續追求極致工藝的意義已經不大。Chiplet 作為當下較受關注的半導體發展方向, 可有效降低能夠有效降低芯片設計與制造的門檻, 提升良率和節約成本, 因此成為摩爾定律趨緩背景下提升芯片集成度與算力的重要途徑。 圖表 5:Chiplet 芯片與 SoC 比較

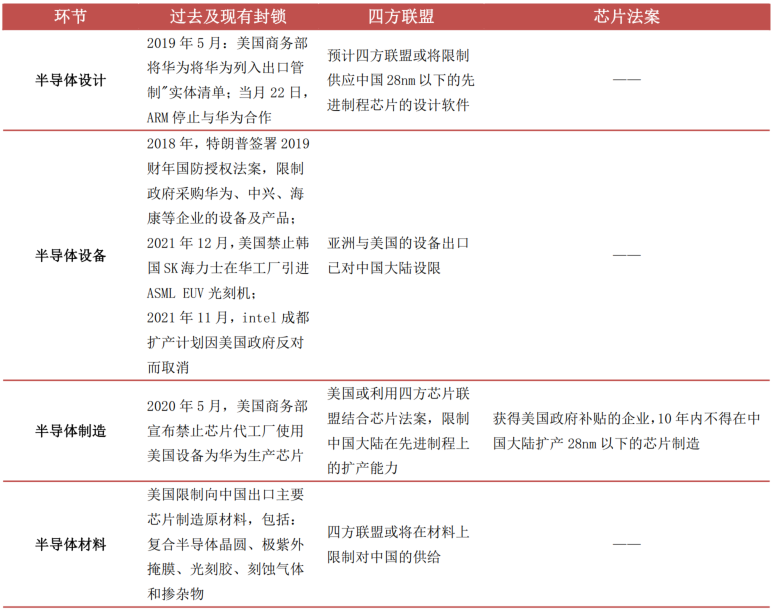

數據來源:《后摩爾時代 Chiplet 技術的演進與挑戰》,東莞證券研究所 2、海外科技領域制裁加劇,Chiplet 助力國內半導體產業彎道超車海外科技領域制裁加劇,國內半導體先進制程發展受限。近年來中美摩擦加劇,美國針對中國在高科技領域的限制增多, 企圖通過加大制裁力度來限制國內集成電路產業發展。2020 年 12 月, 美國將中芯國際列入“實體清單”,限制企業 14nm 及以下半導體制程的擴產;2022 年 8 月, 美國簽署《芯片與科學法案》 ,主要用于增強美國本土晶圓廠的競爭力, 并明確規定獲得美國政府補貼的企業,10 年內不得在中國大陸擴產 28nm 以下的芯片制造。《芯片法案》 的簽署, 進一步加劇了中美在高科技領域的脫鉤程度, 導致國內芯片先進制程發展受到限制。 圖表 6:海外制裁限制我國半導體產業發展

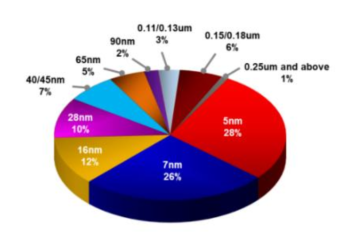

數據來源:《中美戰略競爭下兩岸半導體產業發展問題研究》,美國商務部,東莞證券研究所 先進制程是提高算力的必要途徑, 臺積電先進制程占比不斷提高。近年來, 人工智能、大數據、 自動駕駛和 AIoT 等下游應用的不斷發展, 對芯片處理與運算能力提出更高的要求, 高性能、 低功耗成為先進制程的發展方向。從全球晶圓代工龍頭臺積電的各制程營收占比來看, 近年來臺積電先進制程營收占比不斷提升:2022 年前三季度, 臺積電實現營收 6,131.4 億元新臺幣, 其中 5nm 制程占比 28%,7nm 制程占比 26%。而分地區看,近年來臺積電來自大陸市場的營收占比有所下滑。2022 年,美國市場成為臺積電最大來源,營收規模達 1.49萬億新臺幣,占比65.96%,中國大陸市場營收 2,451.68 億元,占比10.82%,相比2020年的17.45%大幅下滑。 圖表 7:臺積電 22Q3 收入分布(按制程節點劃分)

數據來源:臺積電法說會, 東莞證券研究所 圖表 8:臺積電 7nm 及以下制程占比不斷提升

數據來源:臺積電法說會材料, 東莞證券研究所 海外制裁加劇,Chiplet 有望助力國內半導體產業實現彎道超車。通過先進制程可實現芯片性能的迅速提升, 因此全球晶圓代工龍頭先進制程占比不斷提升, 而中國大陸先進制程發展受到限制。Chiplet 技術僅對核心Chip 采用先進制程, 其他如存儲芯片、I/O芯片采用成熟制程, 有效降低對先進制程的依賴, 有望成為我國半導體產業彎道超車的突破口。2022 年 12 月, 我國第一個原生 Chiplet 技術標準——《小芯片接口總線技術要求》 團體標準正式發布, 這個標準涵蓋了多種應用場景的小芯片接口總線技術要求,包括總體概述、 接口要求、 鏈路層、 適配層、 物理層和封裝要求等, 能夠靈活應對不同的應用場景、 適配不同能力的技術供應商。《總線技術要求》 的發布, 對于我國集成電路產業延續“摩爾定律” ,打破先進制程限制因素,提升產業綜合競爭力,具有重要意義。 3、新互聯標準提供行業規范,Chiplet 市場規模有望快速擴張新互聯標準 UCle 出臺,為集成不同芯片提供標準與技術支持。盡管 Chiplet 優勢明顯,但由于過去 Chiplet 互聯標準并不統一, 各類 Chiplet 產品接口有所不同, 無法“拼接”在一起, 因此行業發展受到制約。2022 年 3 月,AMD、英特爾、臺積電、三星、美光、微軟、Meta、Google 等十余家半導體、互聯網行業巨頭聯合成立了 Chiplet 標準聯盟,正式推出了通用 Chiplet 高速互聯標準“Universal Chiplet Interconnect Express”(通用芯粒互連, 簡稱“UCIe” ) ,旨在定義一個開放、可互操作的 Chiplet 生態系統標準。業內巨頭聯手推動 Chiplet 接口規范的標準化, 以實現 Chiplet 在封裝級別的普遍互聯, 構建開放的 Chiplet 生態系統,有助于 Chiplet 行業快速發展。

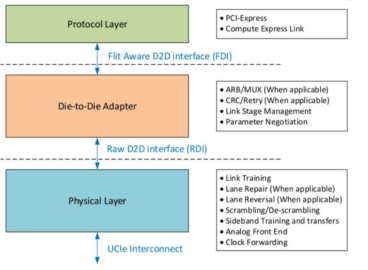

UCle 是唯一具有裸片間接口堆棧的標準, 成為 Chiplet 設計的首選標準。此前為應對Chiplet 設計中所面臨的挑戰,行業出現了集中不同的標準,但 UCle 是唯一具有完整裸片間接口堆棧的標準, 其他標準都沒有為協議棧提供完整裸片間接口的全面規范, 大多僅關注在特定層。而且 UCIe 支持 2D、 2.5D 和橋接封裝, 預計未來還會支持 3D 封裝。新思科技(Synosys) 指出, Ucle 的堆棧本身擁有三層:

協議層:最上層為協議層, 通過基于流量控制單元(FLIT) 的協議實現, 確保最大效率和降低延遲, 支持最流行的協議, 包括 PCI Express(PCIe) 、 Compute Express Link(CXL) 和/或用戶定義的流協議;

中間層:用于對協議進行仲裁與協商, 以及通過裸片間適配器進行連接管理。基于循環冗余檢查(CRC) 和重試機制, 該層還包括可選的錯誤糾正功能;

物理層:定義了與封裝介質的電氣接口, 是電氣模擬前端( AFE) 、 發射器和接收器以及邊帶通道允許兩個裸片之間進行參數交換與協商的層級。邏輯 PHY 實現了連接初始化、訓練和校準算法, 以及測試和修復功能。 圖表 9:Ucle 產業聯盟董事會成員

數據來源:Ucle 官網, 東莞證券研究所 圖表 10:UCIE 的堆棧可分為三層

數據來源:Ucle, Synosys, 東莞證券研究所 國內廠商紛紛加入,直接受益于 Chiplet 發展趨勢。Ucle 的提出, 為集成不同制程工藝、不同廠商、 不同技術的芯片提供了標準與技術支持, 讓晶圓代工廠可以對不同類型的芯片進行集成, 有助于 Chiplet 行業快速走向成熟。經過數年發展, Chiplet 技術已逐漸走向商用, 成為芯片廠商較為依賴的技術手段, 也被認為是未來芯片行業發展的重要方向。截至目前, 芯原股份、 長電科技、 OPPO、 阿里巴巴等眾多國內知名企業已加入 UCle聯盟中, 直接受益于相關技術標準,共同構建 Chiplet 生態體系, 助力行業快速發展。

Chiplet 市場規模不斷擴張,預計 2034 年有望達到 570 億美元。Chiplet 可在一定程度上避免摩爾定律放緩的窘境, 全球半導體龍頭企業積極推進, 市場規模有望實現高速增長。Omdia 指出, 2018 年全球 chiplet 市場規模約為 6.45 億美元, 至 2024 年將達到58億美元,預計到 2035 年有望突破 570 億美元, 2018-2035 年復合增長率超過 30%。 圖表 11:全球 Chiplet 芯片市場規模預測(億美元)

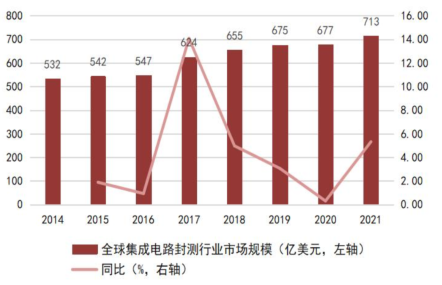

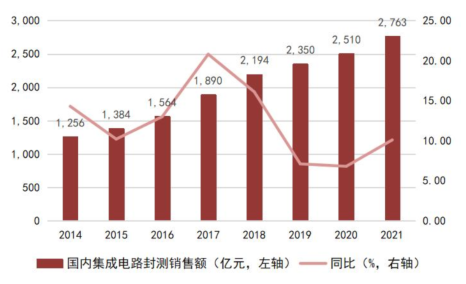

數據來源:Omdia, 東莞證券研究所02.Chiplet技術應用領域1、Chiplet 拉動先進封裝、 半導體測試需求近年我國封測產業穩步發展,行業增速高于全球平均水平。封測行業位于半導體生產制造環節的下游,需要大量的設備與人員投入, 屬于資本密集型、 人員密集型產業。過去十余年, 在半導體產業轉移、 人力資源成本優勢、 稅收優惠等因素促進下, 全球集成電路封測產能逐步向亞太地區轉移, 目前亞太地區占據全球約 80%集成電路封測產能。近年來, 全球集成電路封測產業進入穩步發展期, 2014-2021 年行業市場規模復合增長率為 4.27%, 而我國受益于下游智能手機等終端應用的蓬勃發展, 封測產業增速領先全球。據中國半導體行業協會數據統計, 中國集成電路封測業年度銷售額從 2014 年的 1,256億美元增至 2021 年的 2,763 億美元, 2014-2021 年符合增長率約為 11.92%, 遠高于同期全球平均水平, 隨著下游應用持續發展以及先進封裝工藝不斷進步, 國內封測行業成長空間廣闊。 圖表 12:2014-2021 年全球集成電路封測行業市場規模及同比增長率

數據來源:Yole, 東莞證券研究所 圖表 13:2014-2021 年中國集成電路封測銷售額及同比增長率

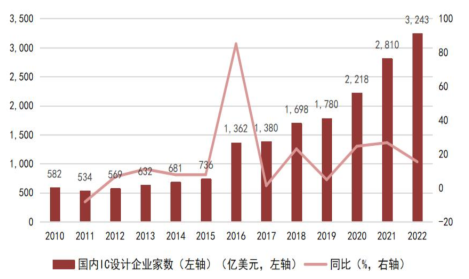

數據來源:中國半導體行業協會, 東莞證券研究所 本土 IC 設計企業增多,增大下游封測需求。我國的集成電路設計產業發展起點較低,但依靠著巨大的市場需求和良好的產業政策環境等有利因素, 已成為全球集成電路設計產業的新生力量。從產業規模來看, 我國大陸集成電路設計行業銷售規模從 2010 年的550.0 億元增長至 2022 年的 5,345.7 億美元, 年復合增長率約為 20.87%;而本土產業鏈的逐步完善, 也為國內初創芯片設計公司提供了晶圓制造支持, 疊加產業資金與政策支持, 以及海外人才回流, 我國芯片設計公司數量快速增加。據中國半導體行業協會數據, 自 2010 年以來, 我國芯片設計公司數量大幅提升, 2010 年僅為 582 家, 2022 年增長至 3,243 家, 2010-2022 年年均復合增長率約為 15.39%。不斷擴大的集成電路設計市場規模與不斷增加的 IC 設計企業數量也增大對下游半導體封裝、 測試需求, 推動我國集成電路封測產業發展。 圖表 14:2010-2021 年國內集成電路設計行業市場規模及同比增長率

數據來源:中國半導體行業協會集成電路設計分會年會,東莞證券研究所 圖表 15:2010-2022 年中國芯片設計企業數量增長情況

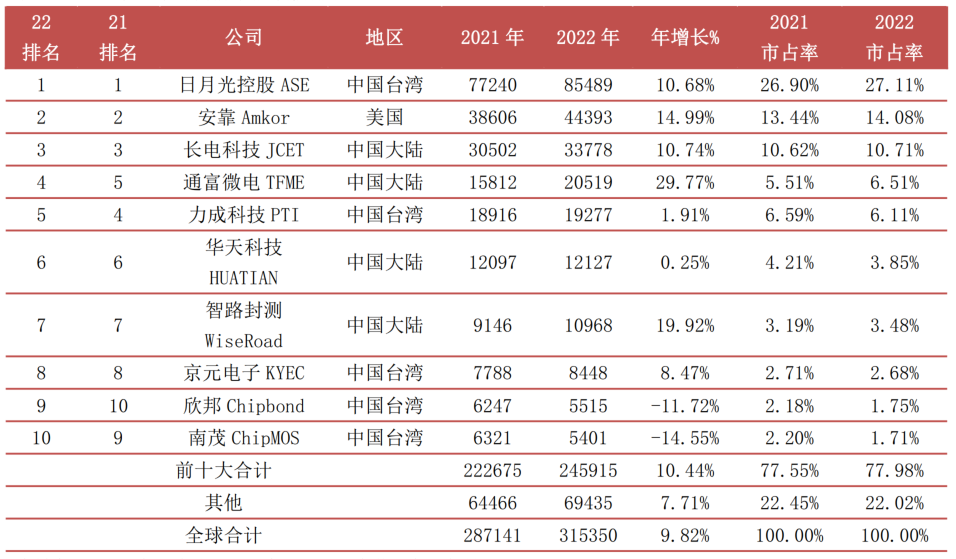

數據來源:中國半導體行業協會集成電路設計分會年會,東莞證券研究所 封測為我國集成電路領域最具競爭力環節,共有四家廠商營收進入全球前十。目前我國集成電路領域整體國產自給率較低, 尤其是在半導體設備、 材料與晶圓制造等環節, 與國際領先水平差距較大, 而封測為我國集成電路領域最具國際競爭力的環節。近年來,以長電為代表的幾家國內封測龍頭企業通過自主研發和并購重組, 在先進封裝領域不斷發力, 現已具備較強的市場競爭力, 有能力參與國際市場競爭。據芯思想研究院, 2022,中國大陸有 4 家企業進入全球封測廠商前十名, 分別為長電科技、通富微電、華天科技和智路封測,全年營收分列全球第 3、第 4、第 6 和第 7 位。 圖表16:2022 年全球封測前十強預估排名

數據來源:芯思想研究院(2023 年 1 月),東莞證券研究所 注:智路封測的營收包括 UTAC 和日月新半導體 后摩爾時代, 先進封裝成為提升芯片性能的重要途徑。“后摩爾時代” 制程技術突破難度較大, 工藝制程受成本大幅增長和技術壁壘等因素, 進步速度放緩。據市場調研機構ICInsights 統計, 28nm 制程節點的芯片開發成本為 5,130 萬美元, 16nm 節點的開發成本為 1 億美元, 7nm 節點的開發成本需要 2.97 億美元, 而 5nm 節點開發成本則上升至5.4 億美元。從產品開發角度, 產品進入到大規模量產前需要多次流片驗證, 帶來費用支出成倍增加。由于集成電路制程工藝短期內難以突破,且制程升級對芯片性能提升的邊際收益有所收窄, 通過先進封裝技術提升芯片整體性能成為了集成電路行業的一個重要發展趨勢。 圖表 17:不同制程節點下芯片的成本結構

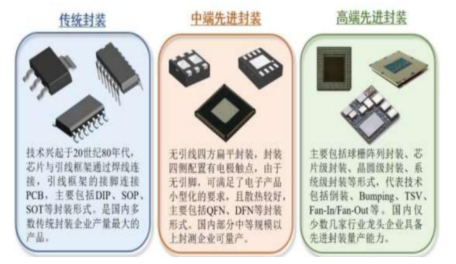

數據來源:IBS, 東莞證券研究所 先進封裝相比傳統封裝優勢明顯。先進封裝是相對傳統封裝提出來的概念。傳統封裝主要是以引線框架作為載體, 采用引線鍵合互聯的形式進行封裝,包含 DIP、 SOP、 SOT、DFN、BGA 等封裝形式;先進封裝指當下最前沿的封裝形式與技術,目前帶有倒裝芯片(Flip Chip,FC)結構的封裝、晶圓級封裝(Wafer Level Package, WLP)、2.5D 封裝、3D 封裝等被認為屬于先進封裝的范疇。

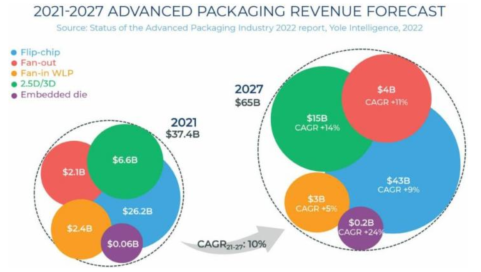

隨著先進制程持續演進, 以及電子產品不斷向小型化、 高速化、 系統化與低成本化發展,傳統封裝的局限性愈發突出。與傳統封裝相比, 先進封裝能夠提升芯片的集成密度與互聯速度, 有效降低設計門檻, 優化功能搭配的靈活性, 能夠增強芯片性能,并改善散熱和可靠性, 因此在高端邏輯芯片、 存儲芯片、 射頻、 圖像處理和觸控芯片等領域得到廣泛應用。Yole 指出,2019 年全球先進封裝市場規模占總封裝市場比重約為 42.60%,預計2019-2025 年將以 6.6%的年均復合增長率持續增長,至2025年先進封裝占整個封裝市場的比重有望接近 50%。 圖表 18:傳統封裝與先進封裝比較

數據來源:甬矽電子招股說明書,東莞證券研究所 圖表 19:2017-2027 年全球先進封裝細分方向市場規模預測

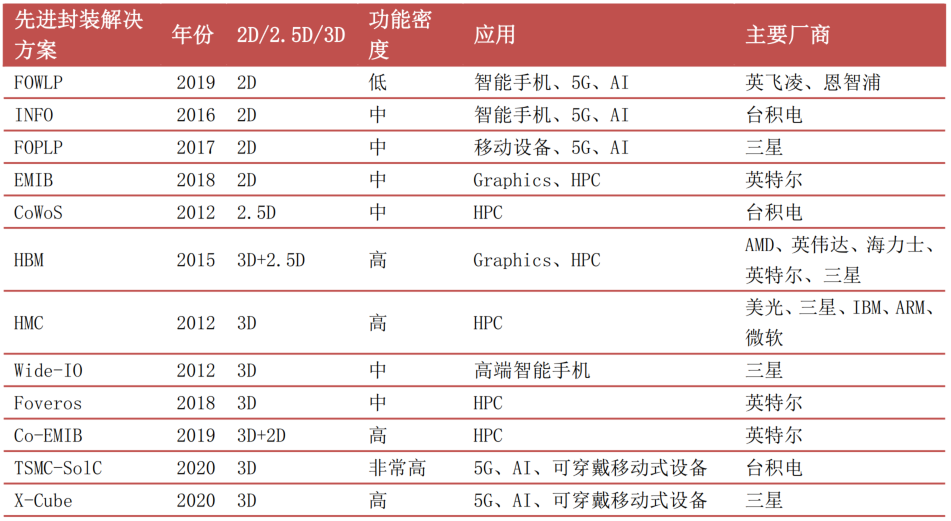

數據來源:Yole,東莞證券研究所 先進封裝技術是 Chiplet 的基礎, Chiplet 方案大概率會采用先進封裝, 推動先進封裝發展。Chiplet 具有成本低、周期短、良率高等優點,其核心是實現芯片間的高速互聯,且兼顧多種芯片互聯后的重新布線, 為實現既定性能, 對 Chiplet 之間的布線密度、 信號傳輸質量提出較高要求, 封裝加工精度與難度進一步加大,并且要考慮散熱和功率分配等問題。因此, Chiplet 技術因此需要高密度、 大帶寬的先進封裝技術提供硬件支持,大概率采用先進封裝方案,如 SiP(系統級封裝技術)、RDL(晶圓重布線技術)、Bumping(晶圓凸點工藝)、Fan-in/out(扇入/扇出式封裝) 等。 圖表 20:全球部分先進封裝解決方案

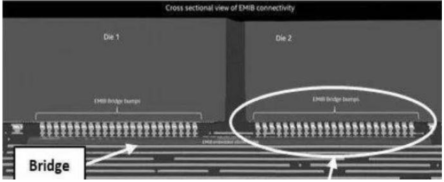

數據來源:《先進封裝與異構集成》 , 東莞證券研究所 圖表 21:EMIB 封裝技術

數據來源:半導體行業觀察,東莞證券研究所 圖表 22:CoWOS 封裝技術

數據來源:臺積電, 東莞證券研究所 Chiplet 提升半導體測試需求, 利好下游封測廠商、 半導體獨立測試廠商和測試設備供應商。Chiplet 通過將多個裸芯(die) 進行堆疊合封的先進封裝, 通常使用較為復雜的芯片。由于在 Chiplet 中封裝了多個 die, 為確保正常運行, 需要對 Chiplet 進行全檢,以確保每一個裸芯片都能正常工作, 此外需通過邊界掃描(Boundary Scan)測試, 才能確保多個裸芯(die) 互聯的可靠性。中芯國際在其 2020 年的技術發展性報告中說道:以 Chiplet 技術生產芯片的可測試性是一個挑戰, 特別是一旦這些小系統被封裝在一起,只有數量較少的測試引線可以延伸到封裝外;因此, 測試必須分階段進行, 先測試單個的芯片, 然后測試封裝后的完整系統。由此可見, Chiplet 既要對每一個裸芯片進行測試, 也要對裸芯片下的互聯進行測試, 因此會增大對半導體封測、 半導體封測設備的需求。并對測試設備的數量和性能都提出更高要求, 利好封測企業、 半導體獨立測試廠商與半導體測試設備供應商。

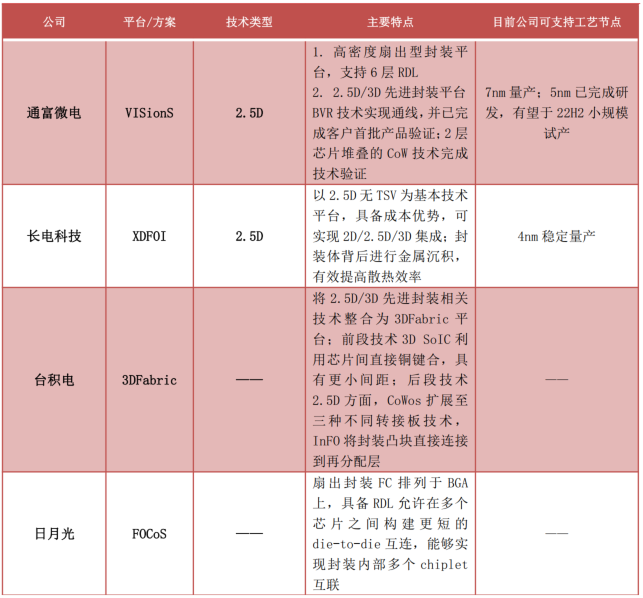

全球、國內大廠積極布局 Chiplet 先進封裝,共同推動封測產業發展。Chiplet 優勢顯著, 提高對先進封裝與測試需求, 國內及全球OSAT廠、 晶圓代工大廠積極布局支持Chiplet 方案的先進封裝, 目前已取得初步成果。國內方面, 長電科技 XDFOI 平臺以 2.5D無 TSV 為基本技術平臺, 并于 2023 年 1 月宣布, XDFOI Chiplet 高密度度多維異構集成系列工藝已按計劃進入穩定量產階段, 基于利用有機重布線堆疊中介層可實現2D/2.5D/3D 集成, 并已實現國際客戶 4nm 多芯片系統集成封裝產品出貨;通富微電與AMD 合作緊密, 利用次微米級硅中介層以 TSV 將多芯片整合于單一封裝, 已實現 7nm 量產, 5nm 有望于 22H2 實現小規模試產;華天科技于 3 月 28 日晚間公告, 公司全資子公司華天江蘇擬投資 28.58 億元, 進行“高密度高可靠性先進封測研發及產業化” 項目的建設。項目建成投產后形成 Bumping84 萬片、 WLCSP48 萬片、 超高密度扇出 UHDFO 2.6萬片的晶圓級集成電路年封測能力。 圖表 23:全球主要提供 Chiplet 封裝廠商解決方案匯總

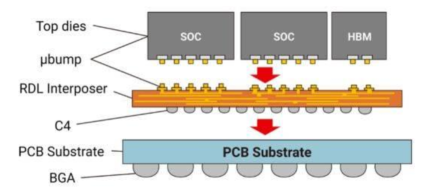

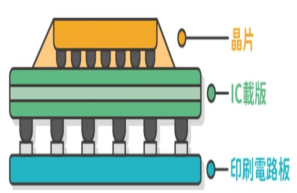

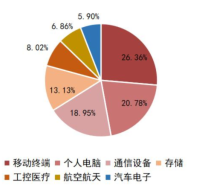

數據來源:公司官網, 公司公告, 東莞證券研究所 CIS 封測龍頭積極擴張業務邊界,強化業務布局。晶方科技最早于 2019 年 3 月出資 3,225萬歐元,收購荷蘭公司 Anteryon 73%股權,2023 年 3 月 27 日晚間, 晶方科技再次公告購買 Anteryon 6.61%股權, 合計持股比例達 81.09%。Anteryon 為全球領先的光學設計與晶圓級光學鏡頭廠商, 并為 ASML 提供光學平臺和晶圓對位傳感器。晶方科技作為全球 CIS 封測龍頭,在晶圓級封裝、TSV 等方面領先優勢明顯, 此次通過增資 Anteryon 向***領域進軍, 進一步擴張業務邊界, 且加強與原有封測業務協同, 有利于企業中長期發展。 2、IC 載板是先進封裝的關鍵材料,國產替代前景廣闊IC 載板是先進封裝的關鍵材料,下游應用廣泛。IC 封裝基板(IC Package Substrate,又稱 IC 載板) 是先進封裝所采用的一種關鍵專用基礎材料,它用于建立 IC 與 PCB之間的信號連接,此外還起到保護、支撐、散熱以及形成標準化的安裝尺寸的作用。IC 載板作為一種高端 PCB 板,具有高密度、高精度、小型化和輕薄化的特點, 廣泛應用于移動終端、 通信設備、 服務/儲存等下游應用領域。 圖表 24:IC 載板結構示意圖

數據來源:digitimes, 東莞證券研究所 圖表 25:IC 載板下游應用領域

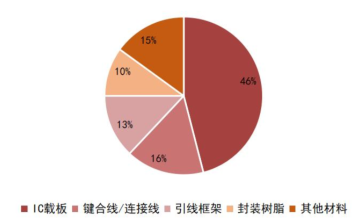

數據來源:觀研天下, 東莞證券研究所 價值占比:IC 載板為半導體封裝中價值量占比最大的耗材。半導體封裝中所用耗材種類較多, 包括封裝基板、引線框架、鍵合線、封裝樹脂、陶瓷封裝和芯片粘接等, 其中封裝基板占比最高,價值占比接近一半, 連接線/鍵合線、引線框架、封裝樹脂和其他材料占比分別為 46%、13%、10%和 15%。

IC 載板行業壁壘高于普通 PCB 產品。IC 載板具有高精度、高密度、高性能、小型化及輕薄化等特點,在各種技術參數上要求較高,尤其是最核心的線寬/線距參數要遠小于其他種類 PCB 產品, 因此具有較高的技術門檻;資金投入方面,相較其他 PCB 品類, IC載板產線在投產前研發投入巨大且用時良久, 在產線建設、后續運營等方面也需要巨大資金持續投入,尤其是需要巨額的設備采購支出;客戶壁壘方面, IC 載板客戶認證體系較普通 PCB 產品更嚴格, 業內通常采用合格供應商認證制度,認證過程復雜且周期較長,由此可見, 相比其他 PCB 品類,IC 載板具有更高的技術門檻、資金壁壘和客戶認證壁壘。

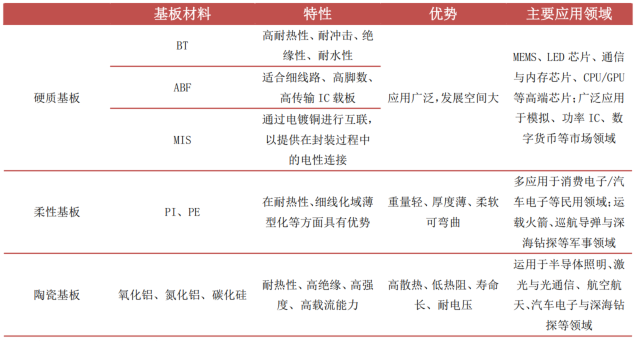

ABF/BT 載板原材料被海外企業壟斷, 原料供應瓶頸制約行業產能擴張。按照封裝材料不同,IC 載板可分為硬質基板、柔性基板和 IC 載板,硬質基板又可進一步分為 BT、ABF和 MIS 載板。目前ABF 載板與 BT 載板生產所需的重要原材料——ABF/BT 有機樹脂被日本頭部企業壟斷, 原材料供給較為緊缺。主要原材料的供應短板也制約了行業產能擴張,預計行業供不應求局面有望持續較長時間。 圖表 26:封裝基板分類(按基板材料劃分)

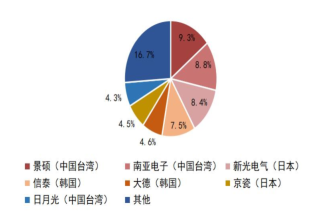

數據來源:互聯網, 東莞證券研究所 行業競爭格局:日、韓、臺份額絕對領先,大陸企業占比較低。從 IC 載板發展過程看,行業基本遵循“日本-韓國-中國臺灣-中國大陸” 的產業轉移路徑。目前全球 IC 載板產能集中在東亞地區,但由于我國在該領域起步較晚,目前日、韓、臺企業仍占據行業主導地位, 在技術儲備、 產能規模、 收入與利潤等方面全方位領先大陸廠商。據 Prismark統計, 全球 IC 載板前三大企業分別為臺灣欣興電子、 日本揖斐電和韓國三星電機, 行業市場份額高度集中, 前十大廠商份額占比超過 80%。雖然大陸企業起步時間晚, 且面臨較高的行業壁壘, 但受益于本土巨大的市場空間、產業配套和成本優勢, 疊加近年來全球半導體封測產業逐漸向中國大陸轉移,有望直接拉動封裝材料需求。日益旺盛的下游需求和稀缺的產能供給之間已形成較大缺口, 本土以興森、 深南為代表去企業積推動封裝基板擴產, 以滿足下游客戶需求。 圖表 27:封裝材料價值量占比

數據來源:中國產業信息網,東莞證券研究所 圖表 28:全球 IC 載板競爭格局

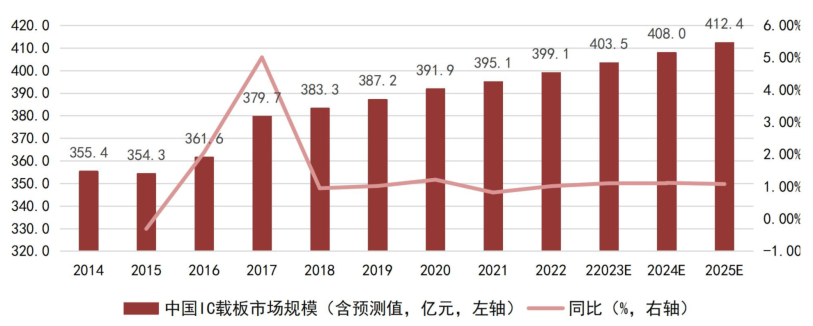

數據來源:Prismark, 東莞證券研究所 先進封裝拉動 IC 載板需求增長。IC 載板在高端封裝領域已取代傳統引線框架,成為封裝過程中的必備材料。先進封裝增加 IC 載板的層數, 有效拉動行業增長,而 Chiplet封裝技術也大大增加了 ABF 載板的需求面積,帶動 ABF 載板需求提升。據 Prismark 統計,2021 年全球 IC 封裝基板行業規模達到 142 億美元,同比增長近 40%, 預計 2026年將達到 214 億美元(約 1474 億元) ,2021-2026 年 IC 載板 CAGR 為 8.6%。國內方面,預計 2025 年國內 IC 載板市場規模將達到 412.4 億元, 占全球比重接近 30%。 圖表 29:2014-2025 年中國 IC 載板市場規模(億元, 含預測值)

數據來源:Omdia,東莞證券研究所 3、Chiplet 采用新型的 IP 復用模式,為半導體 IP 發展提供新機遇半導體 IP 指預先設計好的功能模塊。半導體 IP 是指集成電路設計中預先設計、 驗證好的功能模塊, 它位于 IC 設計上游, 提供 SoC 所需的核心功能模塊。在芯片設計的過程中, 通過結合使用 EDA 軟件和半導體 IP, 能有效縮短設計周期, 降低開發成本。目前大部分芯片廠商采用外購+自主設計部分 IP 相結合的生產模式, 并結合外購 EDA 工具進行獨立芯片設計, 因此 fabless 企業與 IDM 企業為半導體 IP 廠商的主要下游客戶。

半導體 IP 在 IC 設計中起到不可或缺的作用。半導體 IP 具有性能高、 功耗優、 成本適中、 技術密集度高、 知識產權集中、 商業價值昂貴等特征, 是集成電路設計產業的核心產業要素和競爭力體現。隨著芯片種類愈加豐富與先進制程不斷推進, 集成電路的設計流程愈發復雜, 導致研發費用加大, 半導體 IP 為簡化 IC 設計流程提供便利, 配合先進的 EDA 工具, IC 設計借助半導體 IP 實現了極大的便利。 Chiplet 開啟新型 IP 復用模式, 為半導體 IP 發展提供機遇。Chiplet 采取搭積木的方式, 通過 3D 集成等先進集成技術將特定功能的芯片裸片集成在一起, 從而形成一個系統芯片。Chiplet 開啟了 IP 復用新模式, 即硅片級別的 IP 復用;不同功能的 IP,如 CPU、存儲器、 模擬接口等, 可靈活選擇不同的工藝分別進行生產, 從而可以靈活平衡計算性能與成本, 實現功能模塊的最優配置而不必受限于晶圓廠工藝;Chiplet 的發展演進,為 IP 供應商, 尤其是具有芯片設計能力的 IP 供應商, 拓展了商業靈活性和發展空間。目前 chiplet 已有少量商業應用, 并吸引英特爾和 AMD 等國際芯片廠商投入相關研發,在當前 SOC 早于工藝節點和成本瓶頸的情況下有望發展成為一種新的芯片生態。 圖表 30:Chiplet 通過集成大量 IP 縮短研發周期, 提升良率

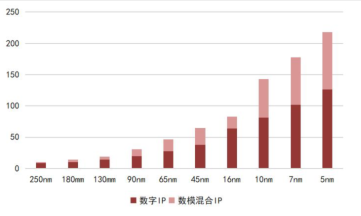

數據來源:英特爾,東莞證券研究所 單個芯片可集成 IP 數量增加,半導體 IP 市場有望實現快速增長。隨著先進制程的演進,線寬的縮小使得芯片中晶體管數量大幅提升, 使得單顆芯片中可集成的 IP 數量也大幅增加。以 28nm 工藝節點為例, 單顆芯片中已可集成的 IP 數量為 87 個, 當工藝節點演進至 7nm 時, 可集成的 IP 數量達到 178 個。單顆芯片可集成 IP 數量增多為更多 IP 在SoC 中實現可復用提供新的空間, 從而推動半導體 IP 市場進一步發展。據 IBS 數據顯示,導體 IP 市場將從 2018 年的 46 億美元增長至 2027 年的 101 億美元, 年均復合增長率為9.13% 。其中處理器 IP 市場預計在 2027 年達到 62.55 億美元, 2018 年為 26.20 億美元,年均復合增長率為 10.15%;數模混合 IP 市場預計在 2027 年達到 13.32 億美元, 2018年為 7.25 億美元, 年均復合增長率為 6.99%;射頻 IP 市場預計在 2027 年達到 11.24億美元, 2018 年為 5.42 億美元, 年均復合增長率為 8.44% 。 圖表 31:不同工藝節點下芯片所集成的硬件 IP 數量(平均值)

數據來源:IBS,芯原股份招股說明書,東莞證券研究所 圖表 32:全球半導體 IP 市場規模( 單位:10億美元)

數據來源:IBS,芯原股份招股說明書,東莞證券研究所 芯原股份為國內半導體 IP 佼佼者,助力 Chiplet 技術發展。芯原股份為國內半導體 IP龍企業, 主營業務包括一站式芯片定制服務與半導體 IP 授權服務, 已向市場推出多款一站式芯片定制方案, 致力于打造芯片一體化設計平臺。公司在 IP 技術儲備深厚, 已加入 UCle 聯盟并推出高端應用處理器平臺, 積極推動 Chiplet 相關技術發展, 加快Chiplet 產業化落地。2022 年,公司實現營收 26.79 億元, 同比增長 25.23%,實現歸母凈利潤 7,381.48 萬元, 同比增長 455.31%。在全球半導體景氣下行的大背景下, 得益于公司無產品庫存風險、 無應用領域邊界的獨特商業模式, 以及逆產業周期的屬性, 報告期內公司業務實現快速發展, 行業地位和市場競爭力不斷提升。

審核編輯 :李倩

-

集成電路

+關注

關注

5381文章

11385瀏覽量

360863 -

半導體

+關注

關注

334文章

27010瀏覽量

216296 -

晶體管

+關注

關注

77文章

9634瀏覽量

137848 -

chiplet

+關注

關注

6文章

417瀏覽量

12559

原文標題:從Chiplet看半導體產業

文章出處:【微信號:算力基建,微信公眾號:算力基建】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

Chiplet將徹底改變半導體設計和制造

芯和半導體將出席SiP及先進半導體封測技術論壇

中國半導體的鏡鑒之路

【RISC-V產業資訊】SiC、Chiplet、RISC-V,汽車半導體發展的三大動力

PCB半導體封裝板:半導體產業的堅實基石

國產半導體新希望:Chiplet技術助力“彎道超車”!

原粒半導體與超摩科技達成戰略合作

東海投資設立半導體射頻產業基金助力常州半導體產業升級

什么是Chiplet技術?

2023年Chiplet發展進入新階段,半導體封測、IP企業多次融資

來elexcon半導體展,看「先進封裝」重塑產業鏈

芯原股份募資18億,投向AIGC及智慧出行Chiplet領域

淺析現代半導體產業中常用的半導體材料

工商網監

工商網監

評論