科技云報道:汽車云,云計算換擋后的下一個“賽點”?

科技云報道:汽車云,云計算換擋后的下一個“賽點”?

從去年開始,汽車云似乎成為了云計算賽道的“香餑餑”。

尤其是在下半年,無論是阿里、騰訊、華為三大云巨頭,還是百度云、京東云、字節云等奮力爭奪“第四朵云”的玩家,均已各種形式“刷新”了其汽車云戰略。玩家們紛紛基于自身優勢打出差異化手牌,以此把握住為數不多的增長機遇。

云計算對汽車產業的變革并不是新鮮事。傳統車企信息化建設歷史悠久,不乏自建數據中心者;造車新勢力誕生在云原生的時代。如果將時間線拉長,在大廠下場造車的年代里,也早有實踐。

從泛互聯網,到政企金融,再到工業制造業,云廠商為何同時瞄準汽車云?車企上云又有哪些考量?種種問題既考驗著云廠商們各自的戰略布局,也同樣孕育著新的增長機遇。

云計算市場難得的“破局”點

云計算市場增長遠未到頂是事實,但整體增速放緩,特別是排名靠前的云計算大廠增速放緩也是事實。

亞馬遜云計算部門2022年第三季度的營收為205億美元,雖然同比增加了27.5%,但營收和利潤數字都未達到華爾街分析師的預期值,這也是亞馬遜云計算業務自2014年以來最低的增速。

同樣情況發生在阿里云身上,阿里2022年第三季財報顯示,其云計算業務收入為人民幣207.57億元,同比增速回落至4%,對比之下,阿里云2022年二季度和一季度的增速分別為10%和12%。

騰訊與之類似,其云及其他企業服務收入亦于去年第三季度出現下滑。

市場整體如此,但汽車云卻因智能汽車的發展而出現了大量需求,從而成為一座等待開發的金礦。

與傳統汽車相比,智能汽車很大一個變化是,汽車消費不再是一次性的買賣行為,在整個用車周期內,越來越多的軟件和增值服務加入其中,這也讓車主和車企的關系更加緊密。圍繞著用車周期,車企也開始考慮在為用戶提供差異化服務和創造價值的過程中也也能有所收益。

于是車企軟件和服務能力的重要性被凸顯出來,而軟件、算法、應用等創新形式在很大程度上都要依賴于云計算。

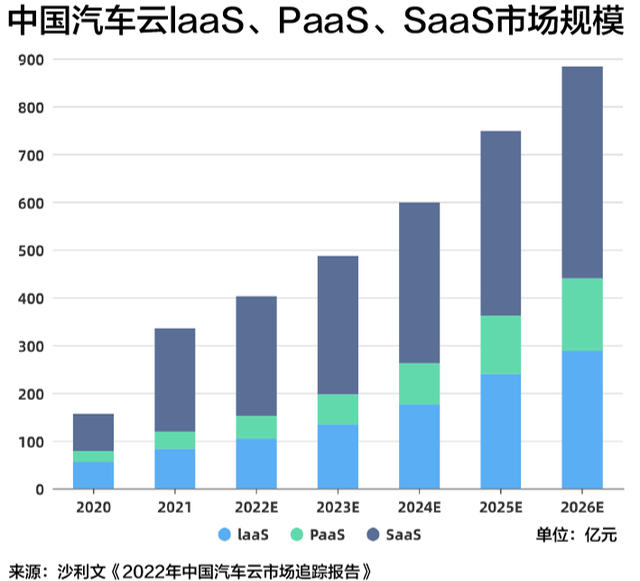

根據沙利文聯合頭豹市場研究發布的《2022年中國汽車云市場追蹤報告》,2021年中國汽車云行業市場規模高達335.2億元,預計至2026年持續增長超800億元。

在需求端,汽車行業正在進入“軟件定義汽車”的年代。傳統車企經歷了漫長的信息化歷程,以往都是遵循在“硬件中抽象軟件”的方法,癡迷于硬件制造,而忽略軟件迭代。

但在消費者主權時代,隨著智能汽車產品復雜度的提升,自動駕駛、車路協同、用戶直聯已成為確定性的趨勢,軟件價值越發凸顯。

從“硬件定義汽車”到“軟件定義汽車”的跨越,對車企在數據、算力與算法方面的能力提出了更高的要求,這就意味著,車企需要新的數字基礎設施。

云廠商們看中汽車行業不僅僅在于市場規模,更在于生意邊界。智能汽車,被視為下一代移動終端,“擁有四個輪子的手機”,無論是擅長to B,還是to C,似乎也都能分食這塊蛋糕。但能否吃到蛋糕,深入行業內部,不僅僅需要先發優勢,同樣也考驗著云廠商們的戰略布局。

巨頭博弈汽車云賽道

與云服務廠商切入其他行業類似,汽車云通過laaS、PaaS以及SaaS層的服務形式,旨在為整車廠提供從設計、研發、生產制造、銷售及售后等全生命周期的相關服務。

更通俗的理解可將云廠商的服務劃分為兩類:一類是為具體場景提供解決方案,如自動駕駛、車聯網、車路協同等。另一類是針對車企的數字化轉型與供應鏈協同,覆蓋生產、管理、銷售等具體環節。

當下,自動駕駛能力作為用戶選車購車時的重要參考維度,已然成為了眾車企急需補足的短板,尤其是缺乏IT能力傳統車企。只是,考慮到研發周期、研發成本、硬件耗資等因素,多數車企并不愿親自下場。基于此,自動駕駛能力雄厚的百度,在此領域或將占據先發優勢。百度Apollo,便是百度AI優勢的體現。

從2015年起,騰訊汽車業務布局以每年一次更新的速度演進,在經歷了“什么都想要”的階段,騰訊云最新提出的“車云一體”的戰略規劃,本質依舊是騰訊倡導的“連接”思維。對車企來說,通過微信+企業微信的社交生態與騰訊出行服務小程序,可以將一整套自研產品裝進智能座艙等車端場景內,建立數據驅動的閉環,以形成云端、車端與移動端的一體化,降低車企的遷移成

比起騰訊云對“自研產品”的重視,阿里云在提出“Back to Basic”后,向軟硬一體化轉型,在整體戰略布局上顯得更聚焦。在汽車云領域,除了擅長的營銷云外,自動駕駛云與智造云都是其重點布局的場景。

京東云講述數智供應鏈的故事,將汽車產業融入其中;騰訊則試圖發揮其C端優勢,將各種產品組件置入其智能座艙解決方案;而同谷歌云達成合作的雷諾,在數字化轉型的同時,也將安卓操作系統集成到車載媒體顯示器中。

幾大運營商的發展策略并不相同,作為通信行業的領軍者,中國移動利用自身優勢打通了高精度定位、融合感知等底層共性基礎能力服務,構建起車路協同云控體系架構并在多個市區投入使用,移動會重點發展免路側計算設備與路側通信設備的交通管理方式,繼續深耕車路協同。

同時移動還在積極發展智能網聯車的服務,注重4G/5G在汽車應用方面的傳統聯接,不斷探索5G+北斗高精度定位、大數據等,構建起“連接+算力+能力”的解決方案體系,實現數字化的汽車應用,提升座艙品質服務。

中國聯通則在發展“人-車-路-網-邊-云”的協同運營模式,以及“1+2+N”的產品及解決方案。

中國電信在今年推出全球首個實現輕量化自動駕駛車+高級別全息智能道路的系統。

可以看出這三家運營商在汽車云發展的道路上已經有各自的側重點,移動在打造網聯車系統及生態應用,電信想發展L4完全無人駕駛,聯通則是一些汽車上云的具體產品應用等。

汽車云的競爭焦點在哪?

針對汽車云,單獨就產品而言,各家的內涵趨同,都是面向組織管理、生產研發、市場營銷這三個方向解決方案,只是叫法不同而已,但若將各家的汽車云產品與自身的生態相關聯,其差異性就體現出來了。

比如,百度智能云主打“云智一體”概念,加上自動駕駛技術一直是百度的技術標簽,其研發經驗不斷反哺汽車云,這也大大增強了百度汽車云在研發、測試環節的競爭力。

阿里云的優勢在“云釘一體”戰略,以及對大規模和復雜數據的管理處理能力。

前者幫助車企建立高效的組織協同,像一汽集團每天有超過12萬人使用釘釘在線溝通協作,形成了包括生產過程、員工服務、上游供應商和下游經銷商的生態互聯;后者則是智能汽車發展無法回避的現實,小鵬汽車就與阿里云在內蒙古烏蘭察布聯合建立了國內最大的自動駕駛智算中心“扶搖”。

騰訊汽車云的長板是將云產品與自身微信社交生態和出行服務小程序的生態“連接”,打通車端、手機端和云端的邊界,形成車云一體化。

華為是少有的科技、制造、營銷多方跨界的綜合性企業,在華為自己的體系框架下,已經有非常成熟的研產供銷服云服務解決方案,而這與汽車行業的需求是極為匹配。

汽車云大廠各有所長,站在車企的角度,從全盤考慮,不會因為某個大廠的單項能力就輕易決策,這也將汽車云的競爭推向了一個更高的維度。

首先,越來越多的智能汽車上路,回傳的數據量也越來越大,車企最開始是自建私有云,可是一算賬,會發現這是一筆不小的開支。

其次,很多車企上云或存在頭疼醫頭腳疼醫腳的問題,一些云計算廠商在提供服務時會很專注于解決車企的當前需求,而忽略到全局的聯動,從而產生“數據孤島”與“業務斷層”。這要求汽車云深入到行業底層,理解各個業務場景,從單一的核心場景切入后,能夠從全局出發,橫向延伸到其他業務,形成體系化輸出。

最后,由于云服務深入到車企研發、生產、營銷等業務的核心,而車企又輕易不愿將“靈魂”交出去,因而對于云服務的需求更多傾向于“你給我資源和能力,我自己來解決自己的問題”。

這也意味著云服務的模式要從“授人以魚”轉向“授人以漁”式的技術反哺,事實上,已經有云服務商正在將各模塊解耦,以實現幫助車企降本增效的同時,保證后者還擁有打造云能力上的主導權。

在云計算巨頭們接連下場的當下,汽車云賽道的氛圍相當熱絡。不過,中國汽車云尚處于發展初期,且不談各云廠商均提及的自動駕駛能力距離大規模落地應用還有多遠,單論數據安全這一最基礎的問題,置之于汽車場景亦將是考驗。

對于云計算巨頭而言,汽車云作為一塊肥肉,尚能解饞,卻無法救命,若要尋覓第二增長曲線,還需深入更多非互聯網場景尋找落地機會。而眼下,打著不同手牌的玩家們誰能脫穎而出,仍待時間給出答案。

【關于科技云報道】

專注于原創的企業級內容行家——科技云報道。成立于2015年,是前沿企業級IT領域Top10媒體。獲工信部權威認可,可信云、全球云計算大會官方指定傳播媒體之一。深入原創報道云計算、大數據、人工智能、區塊鏈等領域。

審核編輯黃宇

-

云計算

+關注

關注

39文章

7736瀏覽量

137206 -

汽車

+關注

關注

13文章

3425瀏覽量

37172

發布評論請先 登錄

相關推薦

云計算與邊緣計算的結合

亞馬遜云科技連續三屆支持世界技能大賽云計算賽項 助力職業院校培養云計算應用型技能人才

科技云報到:從云計算到AI大模型,云巨頭生態革命邁出關鍵一步

華為正接洽收購高合汽車 目標“打造下一個賽力斯”?

淺談云計算平臺的電動汽車充電樁設計與實現

探索未來云計算,華為云耀云服務器 L 實例引領行業新動力

工商網監

工商網監

評論