華耀光電IPO獲受理!營收年復合增長率超400%,募資29億擴充單晶硅片產能等

華耀光電IPO獲受理!營收年復合增長率超400%,募資29億擴充單晶硅片產能等

電子發燒友網報道(文/劉靜)近日,華耀光電科技股份有限公司(以下簡稱:華耀光電)創業板IPO獲深圳證券交易所受理。

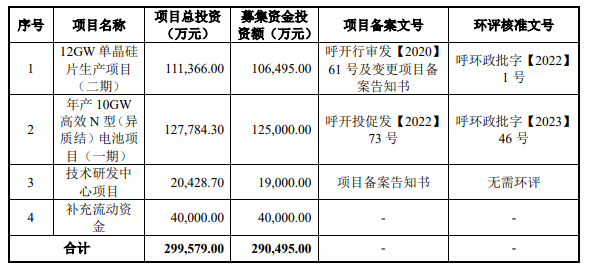

?此次創業板IPO,華耀光電擬發行不超過7900萬股的股票,募集29.05億元資金,用于12GW單晶硅片生產項目(二期)、年產10GW高效N型(異質結)電池項目(一期)等。

天眼查顯示,去年1月華耀光電剛完成由東海投資領投,天風天睿、銀河資本等投資機構參與的近4億元Pre-IPO融資。公司控股股東是華耀投資,其直接持有公司70.46%的股份;實際控制人是荀耀、姚晶、荀建華,三人合計控制公司86.48%的股份。

?此次創業板IPO,華耀光電擬發行不超過7900萬股的股票,募集29.05億元資金,用于12GW單晶硅片生產項目(二期)、年產10GW高效N型(異質結)電池項目(一期)等。

天眼查顯示,去年1月華耀光電剛完成由東海投資領投,天風天睿、銀河資本等投資機構參與的近4億元Pre-IPO融資。公司控股股東是華耀投資,其直接持有公司70.46%的股份;實際控制人是荀耀、姚晶、荀建華,三人合計控制公司86.48%的股份。

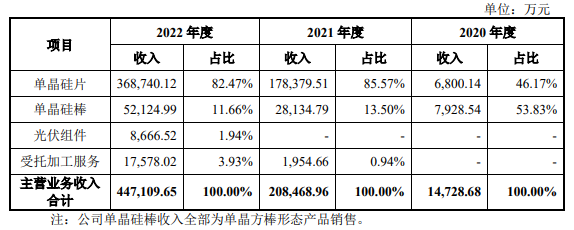

?從主營業務來看,單晶硅片是華耀光電營收最主要的來源,2020年-2022年該產品取得的銷售收入分別為0.68億元、17.84億元、36.87億元,占主營業務收入的比例分別為46.17%、85.57%、82.47%,近三年華耀光電的業績高速增長很大一部分是單晶硅片業務貢獻的。

?從主營業務來看,單晶硅片是華耀光電營收最主要的來源,2020年-2022年該產品取得的銷售收入分別為0.68億元、17.84億元、36.87億元,占主營業務收入的比例分別為46.17%、85.57%、82.47%,近三年華耀光電的業績高速增長很大一部分是單晶硅片業務貢獻的。

?華耀光電的單晶硅片產品主要包括G1、M6、M10及G12等規格。報告期內,華耀光電P型硅片產品厚度由175μm下降至150μm,N型硅片產品厚度為135μm,且華耀光電具備量產P型130μm、N型硅片120μm的技術能力。華耀光電單晶硅片產品呈現大尺寸、薄片化的變化特點,符合行業技術發展及市場需求趨勢。

從硅片銷量來看,2022年華耀光電硅片銷售量約為5.58GW,若以2022年我國硅片行業產量357GW計算,市場占有率約為1.56%。目前,華耀光電在業內市場率較低。

單晶硅棒是華耀光電的第二大業務,2022年實現銷售收入為5.21億元,較2021年增長85.27%。華耀光電生產的單晶方棒截面尺寸范圍主要為166mm~210mm,長度主要為800mm至850mm,導電類型包括P型和N型。

值得一提的是,從2022年開始,華耀光電還少批量的量產光伏組件,當期實現銷售收入0.87億元。

華耀光電生產的單晶硅棒、單晶硅片產品在業界具有良好的口碑,與包括愛旭股份、天合光能、潤陽股份、捷泰科技等行業知名的電池廠商形成穩定合作關系。

?華耀光電的單晶硅片產品主要包括G1、M6、M10及G12等規格。報告期內,華耀光電P型硅片產品厚度由175μm下降至150μm,N型硅片產品厚度為135μm,且華耀光電具備量產P型130μm、N型硅片120μm的技術能力。華耀光電單晶硅片產品呈現大尺寸、薄片化的變化特點,符合行業技術發展及市場需求趨勢。

從硅片銷量來看,2022年華耀光電硅片銷售量約為5.58GW,若以2022年我國硅片行業產量357GW計算,市場占有率約為1.56%。目前,華耀光電在業內市場率較低。

單晶硅棒是華耀光電的第二大業務,2022年實現銷售收入為5.21億元,較2021年增長85.27%。華耀光電生產的單晶方棒截面尺寸范圍主要為166mm~210mm,長度主要為800mm至850mm,導電類型包括P型和N型。

值得一提的是,從2022年開始,華耀光電還少批量的量產光伏組件,當期實現銷售收入0.87億元。

華耀光電生產的單晶硅棒、單晶硅片產品在業界具有良好的口碑,與包括愛旭股份、天合光能、潤陽股份、捷泰科技等行業知名的電池廠商形成穩定合作關系。

?12GW單晶硅片生產項目(二期)擬投入10.65億元募集資金,建設先進單晶硅棒、硅片生產線,本募投項目建成后新增6GW單晶硅棒、硅片產能。

年產10GW高效N型(異質結)電池項目(一期),華耀光電擬投入12.5億元募集資金,建設光伏異質結電池片生產線及廠房,本項目建成后新增2GW高效N型異質結單晶硅電池片產能。

據了解,截至2022年末,華耀光電已形成了約11GW單晶硅棒、9GW單晶硅片產能。此次華耀光電的兩大擴產項目實施后,單晶硅棒和單晶硅片產能將增至26GW。產能的擴充,保障未來華耀光電的持續發展,以及市場地位和市場占有率的整體提升。

華耀光電表示,未來將專注光伏行業,重點開發主營業務產品降本增效技術和N型電池、組件技術,進一步提升公司產品的核心競爭力,使公司發展成為全球一流的光伏制造商。

?12GW單晶硅片生產項目(二期)擬投入10.65億元募集資金,建設先進單晶硅棒、硅片生產線,本募投項目建成后新增6GW單晶硅棒、硅片產能。

年產10GW高效N型(異質結)電池項目(一期),華耀光電擬投入12.5億元募集資金,建設光伏異質結電池片生產線及廠房,本項目建成后新增2GW高效N型異質結單晶硅電池片產能。

據了解,截至2022年末,華耀光電已形成了約11GW單晶硅棒、9GW單晶硅片產能。此次華耀光電的兩大擴產項目實施后,單晶硅棒和單晶硅片產能將增至26GW。產能的擴充,保障未來華耀光電的持續發展,以及市場地位和市場占有率的整體提升。

華耀光電表示,未來將專注光伏行業,重點開發主營業務產品降本增效技術和N型電池、組件技術,進一步提升公司產品的核心競爭力,使公司發展成為全球一流的光伏制造商。

?此次創業板IPO,華耀光電擬發行不超過7900萬股的股票,募集29.05億元資金,用于12GW單晶硅片生產項目(二期)、年產10GW高效N型(異質結)電池項目(一期)等。

天眼查顯示,去年1月華耀光電剛完成由東海投資領投,天風天睿、銀河資本等投資機構參與的近4億元Pre-IPO融資。公司控股股東是華耀投資,其直接持有公司70.46%的股份;實際控制人是荀耀、姚晶、荀建華,三人合計控制公司86.48%的股份。

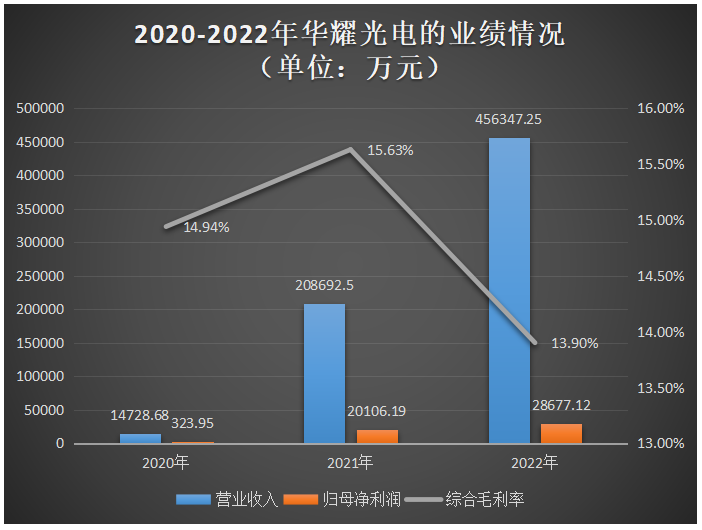

2022年營收突破45億,年復合增長率超400%華耀光電成立于2019年,是一家主要專注于光伏產業鏈中單晶硅棒、單晶硅片生產制造的高新技術企業。截至2022年末,華耀光電已形成了約11GW單晶硅棒、9GW單晶硅片產能。值得一提的是,2022年華耀光電還實現少量光伏組件銷售。 招股書顯示,2020年至2022年華耀光電營業收入以456.63%的年復合增長率,從1.47億元增長至45.63億元。2021年實現營業收入20.87億元,同比增長1316.91%。歸母凈利潤2021年高翻漲61倍,2022年增速收窄至42.63%。近三年華耀光電業績表現亮眼,營業收入和歸母凈利潤均高速增長。

?從主營業務來看,單晶硅片是華耀光電營收最主要的來源,2020年-2022年該產品取得的銷售收入分別為0.68億元、17.84億元、36.87億元,占主營業務收入的比例分別為46.17%、85.57%、82.47%,近三年華耀光電的業績高速增長很大一部分是單晶硅片業務貢獻的。

?華耀光電的單晶硅片產品主要包括G1、M6、M10及G12等規格。報告期內,華耀光電P型硅片產品厚度由175μm下降至150μm,N型硅片產品厚度為135μm,且華耀光電具備量產P型130μm、N型硅片120μm的技術能力。華耀光電單晶硅片產品呈現大尺寸、薄片化的變化特點,符合行業技術發展及市場需求趨勢。

從硅片銷量來看,2022年華耀光電硅片銷售量約為5.58GW,若以2022年我國硅片行業產量357GW計算,市場占有率約為1.56%。目前,華耀光電在業內市場率較低。

單晶硅棒是華耀光電的第二大業務,2022年實現銷售收入為5.21億元,較2021年增長85.27%。華耀光電生產的單晶方棒截面尺寸范圍主要為166mm~210mm,長度主要為800mm至850mm,導電類型包括P型和N型。

值得一提的是,從2022年開始,華耀光電還少批量的量產光伏組件,當期實現銷售收入0.87億元。

華耀光電生產的單晶硅棒、單晶硅片產品在業界具有良好的口碑,與包括愛旭股份、天合光能、潤陽股份、捷泰科技等行業知名的電池廠商形成穩定合作關系。

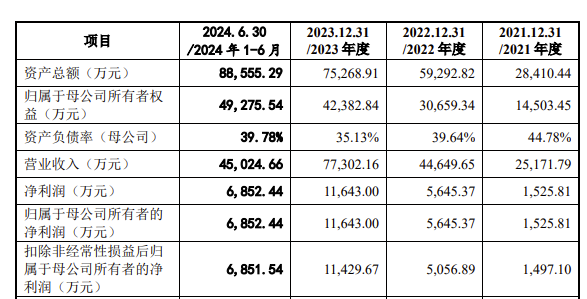

經營現金流持續為負,研發投入占比低于同行均值雖然華耀光電的營收、凈利都在高速增長,但其經營現金流卻連年為負數。招股書顯示,2020年-2022年華耀光電經營活動現金流量凈額分別為-13158.79萬元、-14616.12萬元和-25978.30萬元,這說明華耀光電經營活動是不太健康,且存在問題的。 對此華耀光電給出的說法是,(1)在客戶銷售回款方面,客戶主要以銀行承兌匯票支付,日常發生額較大、占比較高;在供應鏈付款方面,以銀行承兌匯票和電匯相結合的方式結算,華耀光電多晶硅等主要原材料采購需部分以電匯結算,尤其是多晶硅料供應緊張價格上漲時,供應商可能要求全部以電匯結算,主要原材料日常資金需求量較大,且人員薪酬及電費等支出方面均以電匯支付,受客戶和供應商結算方式差異的影響,導致 公司報告期各期內經營活動現金流量凈額均為負數。 (2)報告期內公司處于快速發展擴張期,資金需求量持續增大,且報告期各季度收入逐季提升,公司收到客戶支付的銀行承兌匯票時不計入經營活動現金流,承兌匯票6個月到期托收后才能計入經營活動現金流入,與經營收入規模相匹配的相關現金流支付增大,導致報告期各期內公司經營活動現金流量凈額為負數。 但除此之外,報告期內華耀光電整體存貨余額規模較高 ,占用了部分流動資金,這在一定程度上也影響了經營現金流為負。2020年至2022年,華耀光電的存貨賬面價值分別為1.17 億元、4.73億元、5.82億元,占流動資產比例分別為18.58%、27.01%、23.04%,呈上升趨勢。 在研發方面,近三年華耀光電研發費用金額分別為226.40萬元、2117.39萬元、5192.85萬元,三年研發費用累計為7536.64萬元。研發費用占營業收入的比例分別為1.54%、1.01%、1.14%,而同行均值為3.03%、2.92%、2.71%。且華耀光電的研發費用率低于TCL中環、京運通、弘元綠能、雙良節能等同行企業。 截至招股說明書簽署日,華耀光電及其子公司共擁有 25項專利。

募資29.05億,擴充單晶硅片產能等本次沖刺創業板上市,華耀光電擬募集29.05億元資金,將投資于以下四大項目:

?12GW單晶硅片生產項目(二期)擬投入10.65億元募集資金,建設先進單晶硅棒、硅片生產線,本募投項目建成后新增6GW單晶硅棒、硅片產能。

年產10GW高效N型(異質結)電池項目(一期),華耀光電擬投入12.5億元募集資金,建設光伏異質結電池片生產線及廠房,本項目建成后新增2GW高效N型異質結單晶硅電池片產能。

據了解,截至2022年末,華耀光電已形成了約11GW單晶硅棒、9GW單晶硅片產能。此次華耀光電的兩大擴產項目實施后,單晶硅棒和單晶硅片產能將增至26GW。產能的擴充,保障未來華耀光電的持續發展,以及市場地位和市場占有率的整體提升。

華耀光電表示,未來將專注光伏行業,重點開發主營業務產品降本增效技術和N型電池、組件技術,進一步提升公司產品的核心競爭力,使公司發展成為全球一流的光伏制造商。

-

晶合集成科創板成功上市!開盤漲15.71%,募資近百億攻先進制程

-

第四范式四度沖刺港交所IPO!決策類AI市占率第一,2022年營收30多億

-

背靠4000億巨頭,美智光電再度沖刺創業板IPO!募資5.06億元

-

【核芯觀察】衛星通信產業鏈分析(二)

原文標題:華耀光電IPO獲受理!營收年復合增長率超400%,募資29億擴充單晶硅片產能等

文章出處:【微信公眾號:核芯產業觀察】歡迎添加關注!文章轉載請注明出處。

聲明:本文內容及配圖由入駐作者撰寫或者入駐合作網站授權轉載。文章觀點僅代表作者本人,不代表電子發燒友網立場。文章及其配圖僅供工程師學習之用,如有內容侵權或者其他違規問題,請聯系本站處理。

舉報投訴

-

電子產業

+關注

關注

0文章

435瀏覽量

21733 -

電子發燒友

+關注

關注

33文章

549瀏覽量

32920

原文標題:華耀光電IPO獲受理!營收年復合增長率超400%,募資29億擴充單晶硅片產能等

文章出處:【微信號:elecfanscom,微信公眾號:核芯產業觀察】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

2023年56家半導體企業IPO獲受理!現6成停在問詢環節,總募資超574億

。 ? 2022年曾有76家半導體企業IPO獲受理,總募資高達1200多

弘景光電創業板IPO!上半年預計凈利潤超億元,供貨影石創新、小米

電子發燒友網報道(文/莫婷婷)10月14日,深交所弘景光電創業板IPO通過上市委會議。上市之路向前邁進一大步。招股書顯示,弘景光電此次IPO擬募

武漢新芯集成電路科創板IPO申請獲受理

近日,武漢新芯集成電路股份有限公司的科創板IPO申請已獲得受理,標志著這家企業在資本市場上的重要一步。據悉,新芯股份此次IPO擬募資48

喬鋒智能IPO上市關注:IPO注冊獲同意,擬募資13.55億

近日,中國證監會發布《關于同意喬鋒智能裝備股份有限公司首次公開發行股票注冊的批復》。據了解,喬鋒智能擬在深交所創業板上市,本次IPO上市計劃募資13.55億元。 機床是我國新質生產力發

全球十大IC設計巨頭營收增長12%,英偉達引領產業繁榮

5月10日,集邦咨詢發布產業報告指出,預計2023年全球前十大IC設計業者營收總和約為1676億美元,同比上升12%。值得注意的是,英偉達以105%的

華為2023年財報出爐:凈利潤大增144%至870億,終端業務營收增長17.3%

3月29日,華為發布2023年年度報告,報告顯示,華為2023年實現全球銷售收入7,042億元人民幣,凈利潤870億元人民幣。相比華為202

德賽西威2023年業績再度攀升,營業收入達219億元

據統計,2023年度德賽西威營收高達219.08億元,較去年同期增長46.71%,2020至2023年

2023年33家儲能企業IPO獲受理!瘋狂吸金擴產,總募資339億

2022年增加了1.8倍。 ? 那么過去一年,有哪些儲能企業乘上IPO“快車”,開啟上市征程呢?近日,電子發燒友整理了2023年儲能企業的IPO

晶訊光電IPO終止,原計劃募資5億元

湖南晶訊光電股份有限公司(簡稱“晶訊光電”)的首次公開募股(IPO)計劃已終止。深交所官網顯示,該公司的IPO申請已處于終止狀態。晶訊光電原

華培動力擬募資不超2.24億擴產 把握傳感器國產替代機遇

受益于市場需求增長,2023年華培動力業績預盈9800萬元至1.27億元,同比扭虧。在此背景下,該公司也擬募資擴產,把握國產替代機遇。 1月

瀚天天成科創板IPO申請獲受理

近日,瀚天天成電子科技(廈門)股份有限公司(以下簡稱“瀚天天成”)瀚天天成所提交的科創板IPO申請已獲得受理。此次IPO,公司計劃募資35.

華盾防務科創板IPO審核變更為“已受理”,研發投入占比與同行相當

在近些年來,華盾防務的業績發展迅猛,尤其在2020年至2022年之間,該公司主營業務收入的平均年復合增長

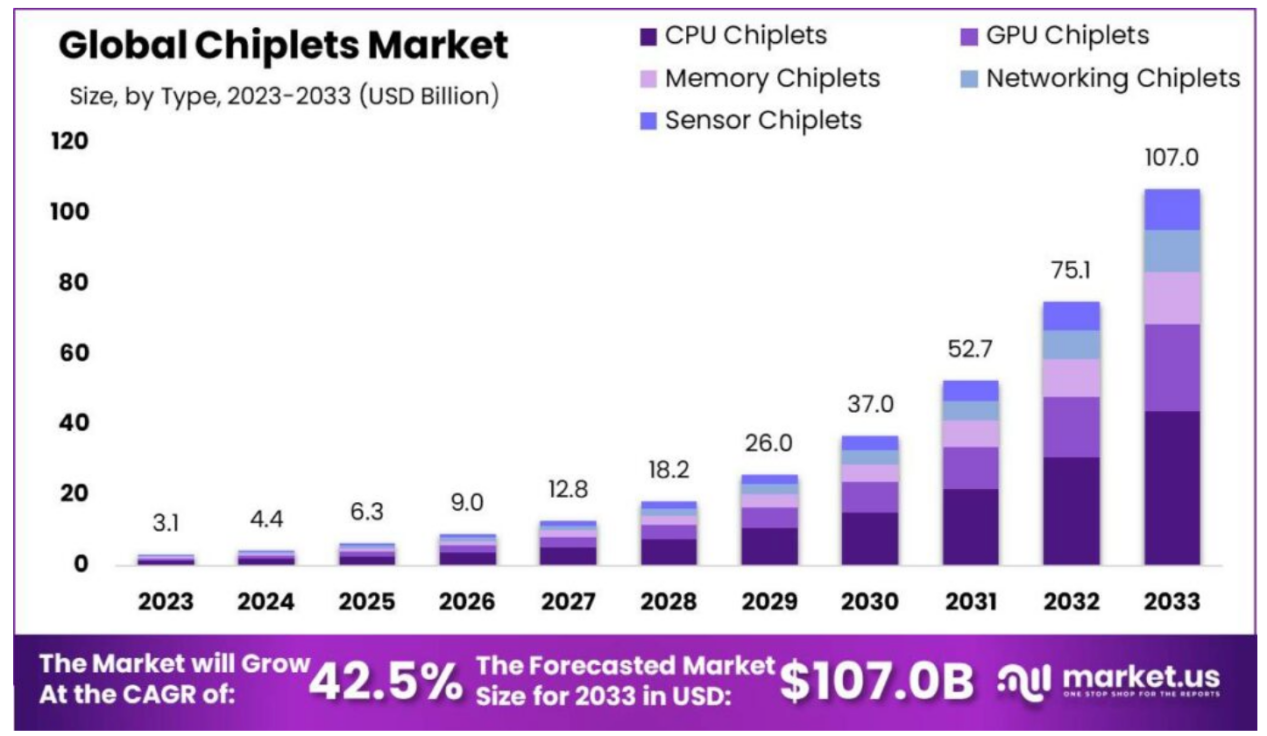

機構:年復合增長率高達42.5%,Chiplet價值量將超千億美元

美元,到2032年預計將達到13077億美元;從2023到2032年,全球半導體市場銷售額將以8.8%的復合年增長率

工商網監

工商網監

評論