?輝芒微創業板IPO受理!超六成收入來自MCU,募資6億投建BMS等芯片產業化

?輝芒微創業板IPO受理!超六成收入來自MCU,募資6億投建BMS等芯片產業化

電子發燒友網報道(文/劉靜)5月25日,深交所披露,輝芒微電子(深圳)股份有限公司(以下簡稱:輝芒微 )創業板IPO申請獲受理。 輝芒微本次擬發行股份不超過6000萬股,募集約6.06億元資金,用于工業控制及車規級MCU芯片升級及產業化項目、存儲芯片升級及產業化項目等。天眼查顯示,輝芒微在IPO前夕獲得深創投等機構的投資,交易金額高達5億人民幣。公司控股股東及實際控制人許如柏先生,直接持有公司20.42%的股份,通過嘉興億舫間接控制公司16.05%的股份,通過嘉興億艦間接控制公司6.85%的股份,通過嘉興億航間接控制公司5.44%的股份,合計直接及間接控制公司48.75%的股份。

輝芒微本次擬發行股份不超過6000萬股,募集約6.06億元資金,用于工業控制及車規級MCU芯片升級及產業化項目、存儲芯片升級及產業化項目等。天眼查顯示,輝芒微在IPO前夕獲得深創投等機構的投資,交易金額高達5億人民幣。公司控股股東及實際控制人許如柏先生,直接持有公司20.42%的股份,通過嘉興億舫間接控制公司16.05%的股份,通過嘉興億艦間接控制公司6.85%的股份,通過嘉興億航間接控制公司5.44%的股份,合計直接及間接控制公司48.75%的股份。

在盈利能力方面,2021年輝芒微的主營業務毛利率大幅提升15.21個百分點,但到了2022年其主營業務毛利率并沒有保持持續提升的趨勢,而是小幅下滑至45.70%。輝芒微毛利率穩定在同行業可比公司的毛利率區間內。輝芒微2005年開始量產、銷售EEPROM,其后陸續在2007年、2013年和2015年量產PMIC、NOR Flash和MCU產品,2017年輝芒微將NOR Flash產品線出售給深圳的芯天下,總體形成了程序控制、信息存儲、電源管理的芯片產品矩陣。輝芒微產品終端使用場景涵蓋家電控制、消費電子、網絡通信、醫療設備、安防產品、智能穿戴、景觀照明、標準電源、工業控制等諸多領域。

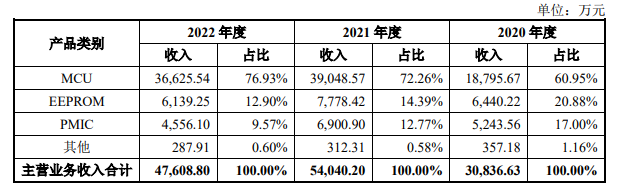

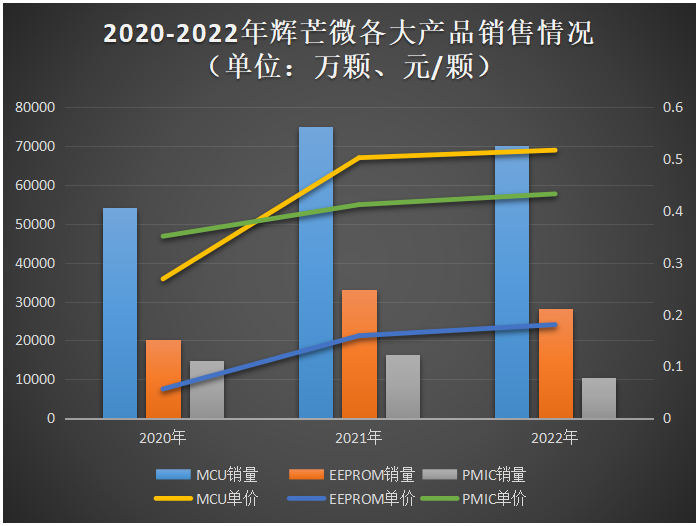

在盈利能力方面,2021年輝芒微的主營業務毛利率大幅提升15.21個百分點,但到了2022年其主營業務毛利率并沒有保持持續提升的趨勢,而是小幅下滑至45.70%。輝芒微毛利率穩定在同行業可比公司的毛利率區間內。輝芒微2005年開始量產、銷售EEPROM,其后陸續在2007年、2013年和2015年量產PMIC、NOR Flash和MCU產品,2017年輝芒微將NOR Flash產品線出售給深圳的芯天下,總體形成了程序控制、信息存儲、電源管理的芯片產品矩陣。輝芒微產品終端使用場景涵蓋家電控制、消費電子、網絡通信、醫療設備、安防產品、智能穿戴、景觀照明、標準電源、工業控制等諸多領域。 招股書顯示,目前MCU產品是輝芒微營收的最大來源,該產品貢獻6成以上的營收。據了解,輝芒微已量產并銷售基于ARM Cortex M系列內核的32位MCU,并抓住2021年“缺芯”機遇成功實現銷售突破,2022年度實現銷售收入超過3000萬元,成為輝芒微業績增長的又一重要組成部分。2021年輝芒微MCU產品總體銷售收入為3.90億元,較2020年增長107.75%。2020年度、2021年度和2022年度,輝芒微核心產品MCU出貨量分別為5.41億顆、7.51億顆和7.01億顆。整體銷售規模與世界一線廠商仍存在一定的差距,且近年輝芒微銷售規模和出貨量也并沒有表現出高速增長的趨勢。

招股書顯示,目前MCU產品是輝芒微營收的最大來源,該產品貢獻6成以上的營收。據了解,輝芒微已量產并銷售基于ARM Cortex M系列內核的32位MCU,并抓住2021年“缺芯”機遇成功實現銷售突破,2022年度實現銷售收入超過3000萬元,成為輝芒微業績增長的又一重要組成部分。2021年輝芒微MCU產品總體銷售收入為3.90億元,較2020年增長107.75%。2020年度、2021年度和2022年度,輝芒微核心產品MCU出貨量分別為5.41億顆、7.51億顆和7.01億顆。整體銷售規模與世界一線廠商仍存在一定的差距,且近年輝芒微銷售規模和出貨量也并沒有表現出高速增長的趨勢。 輝芒微是全球僅有的幾家應用于新一代DDR5內存的SPD Hub的供應商之一,目前車規級EEPROM產品已進入 廣汽埃安的供應鏈體系,DDR5 SPD Hub產品已獲得佰維存儲的訂單,并已在其他知名內存廠商進行產品驗證。2021年輝芒微的EEPROM產品銷售收入為7778.42萬元,銷量為3.32億顆,單價為0.1590元/顆。在PMIC方面,輝芒微自研兼具MOS大功率和NPN低成本特性的sNPN技術,在18W、24W及以上功率范圍,相關產品相比市場主流產品成本更低、性能更優,已在諸多知名電源廠商完成產品導入,2022年度實現銷售逾800萬顆。2021年輝芒微PMIC總銷量為1.64億顆,同比增長9.85%;單價為0.4120元/顆,同比上漲17.38%;銷售收入為0.69億元,同比增長31.61%。

輝芒微是全球僅有的幾家應用于新一代DDR5內存的SPD Hub的供應商之一,目前車規級EEPROM產品已進入 廣汽埃安的供應鏈體系,DDR5 SPD Hub產品已獲得佰維存儲的訂單,并已在其他知名內存廠商進行產品驗證。2021年輝芒微的EEPROM產品銷售收入為7778.42萬元,銷量為3.32億顆,單價為0.1590元/顆。在PMIC方面,輝芒微自研兼具MOS大功率和NPN低成本特性的sNPN技術,在18W、24W及以上功率范圍,相關產品相比市場主流產品成本更低、性能更優,已在諸多知名電源廠商完成產品導入,2022年度實現銷售逾800萬顆。2021年輝芒微PMIC總銷量為1.64億顆,同比增長9.85%;單價為0.4120元/顆,同比上漲17.38%;銷售收入為0.69億元,同比增長31.61%。 2022年輝芒微MCU、EEPROM、PMIC全產品線銷售收入及銷量均出現不同程度的下滑,為歷年來表現最差的一年。其中下滑最嚴重的產品是PMIC電源管理芯片,銷售收入及銷量下滑幅度均超過30%。雖然如此,但2022年輝芒微PMIC產品單價仍保持逐年上漲的趨勢,從2021年的0.4120元/顆漲至0.4328元/顆。報告期內,輝芒微芯片累計出貨量逾45億顆,產品主要銷售給廣汽埃安、飛利浦、LG、小米、美的、蘇泊爾、海信、九陽、小熊、飛科、公牛、石頭科技、佰維存儲等客戶。

2022年輝芒微MCU、EEPROM、PMIC全產品線銷售收入及銷量均出現不同程度的下滑,為歷年來表現最差的一年。其中下滑最嚴重的產品是PMIC電源管理芯片,銷售收入及銷量下滑幅度均超過30%。雖然如此,但2022年輝芒微PMIC產品單價仍保持逐年上漲的趨勢,從2021年的0.4120元/顆漲至0.4328元/顆。報告期內,輝芒微芯片累計出貨量逾45億顆,產品主要銷售給廣汽埃安、飛利浦、LG、小米、美的、蘇泊爾、海信、九陽、小熊、飛科、公牛、石頭科技、佰維存儲等客戶。

我國物聯網、汽車電子、工業控制領域發展迅速,對MCU的需求量顯著增加,是未來MCU市場的主要增長點。MCU是物聯網的核心零部件,而物聯網是萬億級市場,其設備接入量以數百億計;汽車智能化水平越來越高,而MCU是汽車電子系統內部運算和處理的核心,汽車行業對MCU的用量將進一步提升;工業自動化的實現離不開各類MCU的支持,MCU在工業控制中起到執行復雜高速運算、實現變速控制、收集信號、傳輸數據等作用。未來隨著物聯網、汽車電子、工業控制領域應用的進一步落地,我國MCU行業將實現持續快速發展。但目前的問題是,在低端8位MCU市場國產廠商內卷嚴重,低價競爭激烈,個別廠商的MCU產品甚至虧錢賣,最后很有可能殺到負毛利。這種低質量的內卷,會毀滅掉很多國產初創MCU公司。

我國物聯網、汽車電子、工業控制領域發展迅速,對MCU的需求量顯著增加,是未來MCU市場的主要增長點。MCU是物聯網的核心零部件,而物聯網是萬億級市場,其設備接入量以數百億計;汽車智能化水平越來越高,而MCU是汽車電子系統內部運算和處理的核心,汽車行業對MCU的用量將進一步提升;工業自動化的實現離不開各類MCU的支持,MCU在工業控制中起到執行復雜高速運算、實現變速控制、收集信號、傳輸數據等作用。未來隨著物聯網、汽車電子、工業控制領域應用的進一步落地,我國MCU行業將實現持續快速發展。但目前的問題是,在低端8位MCU市場國產廠商內卷嚴重,低價競爭激烈,個別廠商的MCU產品甚至虧錢賣,最后很有可能殺到負毛利。這種低質量的內卷,會毀滅掉很多國產初創MCU公司。

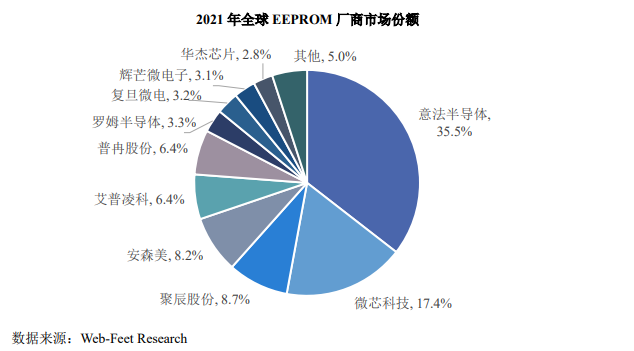

而在輝芒微的另一賽道,EEPROM的競爭對手主要來自歐洲、美國、日本和中國境內,包括意法半導體、微芯科技、聚辰股份、安森美半導體、艾普凌科、復旦微電、羅姆半導體等,競爭格局較為集中。

而在輝芒微的另一賽道,EEPROM的競爭對手主要來自歐洲、美國、日本和中國境內,包括意法半導體、微芯科技、聚辰股份、安森美半導體、艾普凌科、復旦微電、羅姆半導體等,競爭格局較為集中。 此外,在PMIC賽道上,全球市場主要被德州儀器、PI、英飛凌等國際巨頭公司壟斷。國內較為領先的PMIC廠商有矽力杰、昂寶電子、芯朋微、必易微、韋爾股份、圣邦股份等。國內PMIC廠商起步較晚,技術經驗積累相對于國際巨頭公司而言較少,綜合實力相對小而分散,整體實力仍有巨大的追趕空間。2022年,輝芒微在營業毛利率、研發費用率上與同行企業的比較如下所示:輝芒微的營業毛利率低于聚辰股份和復旦微電,其與兆易創新、中穎電子、芯朋微 、中微半導的主營毛利率較為接近,營業毛利率可以達到同行企業均值水平。在研發上,2022年輝芒微的研發費用率相對大部分同行企業較低。據了解,2020年-2022年輝芒微研發投入金額分別為3538.06萬元 、5618.21萬元和6753.54萬元,三年輝芒微研發投入累計金額為15909.81萬元,不低于科創板上市要求的5000萬元。

此外,在PMIC賽道上,全球市場主要被德州儀器、PI、英飛凌等國際巨頭公司壟斷。國內較為領先的PMIC廠商有矽力杰、昂寶電子、芯朋微、必易微、韋爾股份、圣邦股份等。國內PMIC廠商起步較晚,技術經驗積累相對于國際巨頭公司而言較少,綜合實力相對小而分散,整體實力仍有巨大的追趕空間。2022年,輝芒微在營業毛利率、研發費用率上與同行企業的比較如下所示:輝芒微的營業毛利率低于聚辰股份和復旦微電,其與兆易創新、中穎電子、芯朋微 、中微半導的主營毛利率較為接近,營業毛利率可以達到同行企業均值水平。在研發上,2022年輝芒微的研發費用率相對大部分同行企業較低。據了解,2020年-2022年輝芒微研發投入金額分別為3538.06萬元 、5618.21萬元和6753.54萬元,三年輝芒微研發投入累計金額為15909.81萬元,不低于科創板上市要求的5000萬元。

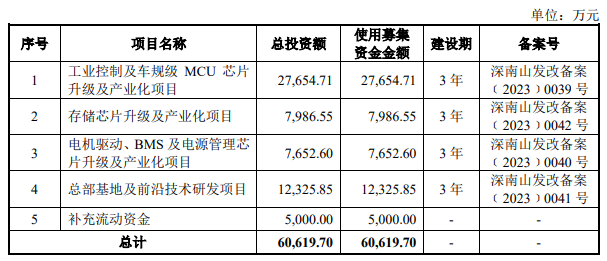

工業控制及車規級MCU芯片升級及產業化項目,輝芒微擬投入2.77億元資金,在現有MCU設計和實現的技術積累基礎上,通過新IP研發、新技術運用、設計優化、后端加強、測試保障等全流程、全方位地升級改進,建立完整的工業控制及車規級MCU芯片研發平臺,實現芯片品類系列化、芯片應用落地和規模化量產。在過去,輝芒微的MCU產品用在智能家居、商用電器和家用電器的比較多,如今輝芒微看好汽車電子新藍海市場,利用募資積極布局。存儲芯片升級及產業化項目,輝芒微擬投入0.80億元資金,進行培養專業的EEPROM芯片研發團隊,攻克EEPROM芯片相關專利或核心技術,增強在市場中的優勢,開發新一代EEPROM芯片產品,對原有產品逐步迭代升級,以更大覆蓋汽車、電表、內存、攝像頭等市場領域。做MCU芯片出身的輝芒微,近年也在積極拓寬產品線,向電機驅動、BMS及電源管理芯片領域發力。此次在電機驅動、BMS及電源管理芯片升級及產業化項目中,輝芒微擬投入0.77億元募集資金,在現有電源芯片技術的基礎上,協同MCU發展,打造出涵蓋電機控制、電池管理、第三代半導體芯片、高集成度PMIC等一系列芯片,實現電機與電池芯片、電源管理芯片等產品迭代研發升級,加快產業化進程。未來三年,輝芒微的發展戰略是豐富和升級現有產品線,同時加大研發投入,組織技術攻關,持續探索以MCU為核心的產品協同和技術協同。輝芒微表示,公司將持續努力鞏固在消費級市場的競爭優勢 ,進一步開拓工業控制、汽車電子等高附加值的應用領域,致力于為廣大客戶提供更加完整的產品解決方案。

工業控制及車規級MCU芯片升級及產業化項目,輝芒微擬投入2.77億元資金,在現有MCU設計和實現的技術積累基礎上,通過新IP研發、新技術運用、設計優化、后端加強、測試保障等全流程、全方位地升級改進,建立完整的工業控制及車規級MCU芯片研發平臺,實現芯片品類系列化、芯片應用落地和規模化量產。在過去,輝芒微的MCU產品用在智能家居、商用電器和家用電器的比較多,如今輝芒微看好汽車電子新藍海市場,利用募資積極布局。存儲芯片升級及產業化項目,輝芒微擬投入0.80億元資金,進行培養專業的EEPROM芯片研發團隊,攻克EEPROM芯片相關專利或核心技術,增強在市場中的優勢,開發新一代EEPROM芯片產品,對原有產品逐步迭代升級,以更大覆蓋汽車、電表、內存、攝像頭等市場領域。做MCU芯片出身的輝芒微,近年也在積極拓寬產品線,向電機驅動、BMS及電源管理芯片領域發力。此次在電機驅動、BMS及電源管理芯片升級及產業化項目中,輝芒微擬投入0.77億元募集資金,在現有電源芯片技術的基礎上,協同MCU發展,打造出涵蓋電機控制、電池管理、第三代半導體芯片、高集成度PMIC等一系列芯片,實現電機與電池芯片、電源管理芯片等產品迭代研發升級,加快產業化進程。未來三年,輝芒微的發展戰略是豐富和升級現有產品線,同時加大研發投入,組織技術攻關,持續探索以MCU為核心的產品協同和技術協同。輝芒微表示,公司將持續努力鞏固在消費級市場的競爭優勢 ,進一步開拓工業控制、汽車電子等高附加值的應用領域,致力于為廣大客戶提供更加完整的產品解決方案。

輝芒微本次擬發行股份不超過6000萬股,募集約6.06億元資金,用于工業控制及車規級MCU芯片升級及產業化項目、存儲芯片升級及產業化項目等。天眼查顯示,輝芒微在IPO前夕獲得深創投等機構的投資,交易金額高達5億人民幣。公司控股股東及實際控制人許如柏先生,直接持有公司20.42%的股份,通過嘉興億舫間接控制公司16.05%的股份,通過嘉興億艦間接控制公司6.85%的股份,通過嘉興億航間接控制公司5.44%的股份,合計直接及間接控制公司48.75%的股份。2022年營收和凈利雙重下滑,已量產ARM內核的32位MCU

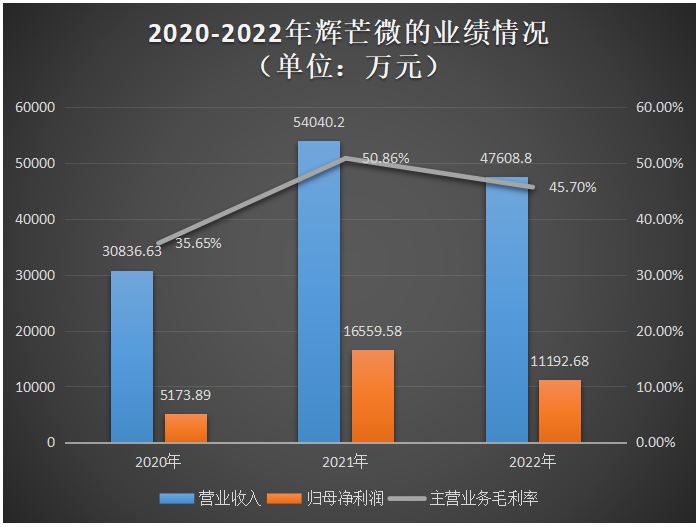

2005年6月,美國硅谷回國的許如柏和鄧錦輝先生,在深圳創立輝芒微,是一家具備市場競爭力的Fabless模式的芯片設計企業,聚焦MCU、EEPROM和PMIIC電源管理芯片的研發、設計和銷售。輝芒微擁有自研的UltraEE工藝,同時還是國內少數能夠自主研發精簡指令集內核及編譯器等全工具鏈的MCU芯片設計企業之一,在系統設計、架構設計、電路設計等方面具備全方位的底層理解和集成能力。現在輝芒微正積極布局工業控制及汽車電子新增量市場。招股書顯示,2020年輝芒微實現的營業收入為3.08億元,2021年營收以75.25%的速度增長至5.40億元;2021年輝芒微的歸母凈利潤也實現快速增長,由2020年的0.52億元增長至1.66億元。2022年受行業周期性波動、“缺芯”態勢緩解、需求疲軟等因素的影響,輝芒微的營收和凈利出現雙重下滑,營收同比下滑11.90%至4.76億元,凈利同比下滑32.41%至1.12億元。在盈利能力方面,2021年輝芒微的主營業務毛利率大幅提升15.21個百分點,但到了2022年其主營業務毛利率并沒有保持持續提升的趨勢,而是小幅下滑至45.70%。輝芒微毛利率穩定在同行業可比公司的毛利率區間內。輝芒微2005年開始量產、銷售EEPROM,其后陸續在2007年、2013年和2015年量產PMIC、NOR Flash和MCU產品,2017年輝芒微將NOR Flash產品線出售給深圳的芯天下,總體形成了程序控制、信息存儲、電源管理的芯片產品矩陣。輝芒微產品終端使用場景涵蓋家電控制、消費電子、網絡通信、醫療設備、安防產品、智能穿戴、景觀照明、標準電源、工業控制等諸多領域。招股書顯示,目前MCU產品是輝芒微營收的最大來源,該產品貢獻6成以上的營收。據了解,輝芒微已量產并銷售基于ARM Cortex M系列內核的32位MCU,并抓住2021年“缺芯”機遇成功實現銷售突破,2022年度實現銷售收入超過3000萬元,成為輝芒微業績增長的又一重要組成部分。2021年輝芒微MCU產品總體銷售收入為3.90億元,較2020年增長107.75%。2020年度、2021年度和2022年度,輝芒微核心產品MCU出貨量分別為5.41億顆、7.51億顆和7.01億顆。整體銷售規模與世界一線廠商仍存在一定的差距,且近年輝芒微銷售規模和出貨量也并沒有表現出高速增長的趨勢。輝芒微是全球僅有的幾家應用于新一代DDR5內存的SPD Hub的供應商之一,目前車規級EEPROM產品已進入 廣汽埃安的供應鏈體系,DDR5 SPD Hub產品已獲得佰維存儲的訂單,并已在其他知名內存廠商進行產品驗證。2021年輝芒微的EEPROM產品銷售收入為7778.42萬元,銷量為3.32億顆,單價為0.1590元/顆。在PMIC方面,輝芒微自研兼具MOS大功率和NPN低成本特性的sNPN技術,在18W、24W及以上功率范圍,相關產品相比市場主流產品成本更低、性能更優,已在諸多知名電源廠商完成產品導入,2022年度實現銷售逾800萬顆。2021年輝芒微PMIC總銷量為1.64億顆,同比增長9.85%;單價為0.4120元/顆,同比上漲17.38%;銷售收入為0.69億元,同比增長31.61%。2022年輝芒微MCU、EEPROM、PMIC全產品線銷售收入及銷量均出現不同程度的下滑,為歷年來表現最差的一年。其中下滑最嚴重的產品是PMIC電源管理芯片,銷售收入及銷量下滑幅度均超過30%。雖然如此,但2022年輝芒微PMIC產品單價仍保持逐年上漲的趨勢,從2021年的0.4120元/顆漲至0.4328元/顆。報告期內,輝芒微芯片累計出貨量逾45億顆,產品主要銷售給廣汽埃安、飛利浦、LG、小米、美的、蘇泊爾、海信、九陽、小熊、飛科、公牛、石頭科技、佰維存儲等客戶。MCU受益于物聯網、汽車電子、工業控制需求

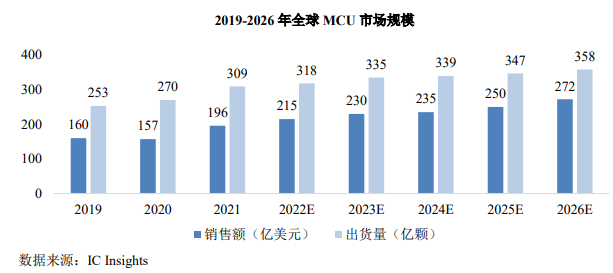

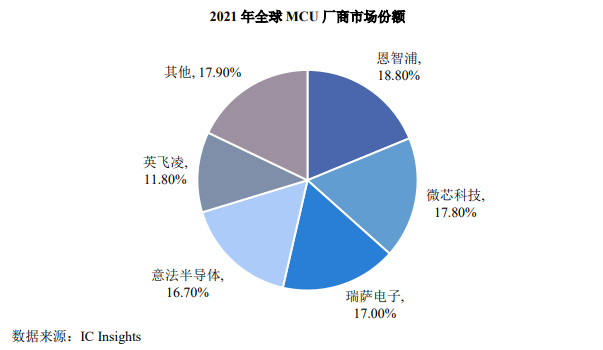

MCU又稱單片微型計算機或者單片機,是現代電子信息社會智能控制的核心部件之一,廣泛應用于消費電子、網絡通信 、汽車電子、工業控制等。根據IC Insights的數據,2021年全球MCU銷售額增長23%,達到創紀錄的196億美元;預計2022年全球MCU銷量額將增長10%,達到215億美元;2021年MCU總出貨量增長12%,交付量達到了309億顆的歷史新高;預計MCU總出貨量未來5年期間年復合增長率為3%,到2026年將達358億顆。而中國境內 MCU市場發展速度領先于全球。我國物聯網、汽車電子、工業控制領域發展迅速,對MCU的需求量顯著增加,是未來MCU市場的主要增長點。MCU是物聯網的核心零部件,而物聯網是萬億級市場,其設備接入量以數百億計;汽車智能化水平越來越高,而MCU是汽車電子系統內部運算和處理的核心,汽車行業對MCU的用量將進一步提升;工業自動化的實現離不開各類MCU的支持,MCU在工業控制中起到執行復雜高速運算、實現變速控制、收集信號、傳輸數據等作用。未來隨著物聯網、汽車電子、工業控制領域應用的進一步落地,我國MCU行業將實現持續快速發展。但目前的問題是,在低端8位MCU市場國產廠商內卷嚴重,低價競爭激烈,個別廠商的MCU產品甚至虧錢賣,最后很有可能殺到負毛利。這種低質量的內卷,會毀滅掉很多國產初創MCU公司。市場競爭激烈,輝芒微的研發費用率與同行企業還有差距

全球MCU主要供應商仍以國外廠商為主,行業集中度相對較高。全球MCU廠商包括瑞薩電子、恩智浦、英飛凌、意法半導體、微芯科技等。根據IC Insights的數據,2021年前五大MCU廠商市占率達82.1%市場集中度較高,中國廠商市場占有率相對較低。而在輝芒微的另一賽道,EEPROM的競爭對手主要來自歐洲、美國、日本和中國境內,包括意法半導體、微芯科技、聚辰股份、安森美半導體、艾普凌科、復旦微電、羅姆半導體等,競爭格局較為集中。此外,在PMIC賽道上,全球市場主要被德州儀器、PI、英飛凌等國際巨頭公司壟斷。國內較為領先的PMIC廠商有矽力杰、昂寶電子、芯朋微、必易微、韋爾股份、圣邦股份等。國內PMIC廠商起步較晚,技術經驗積累相對于國際巨頭公司而言較少,綜合實力相對小而分散,整體實力仍有巨大的追趕空間。2022年,輝芒微在營業毛利率、研發費用率上與同行企業的比較如下所示:輝芒微的營業毛利率低于聚辰股份和復旦微電,其與兆易創新、中穎電子、芯朋微 、中微半導的主營毛利率較為接近,營業毛利率可以達到同行企業均值水平。在研發上,2022年輝芒微的研發費用率相對大部分同行企業較低。據了解,2020年-2022年輝芒微研發投入金額分別為3538.06萬元 、5618.21萬元和6753.54萬元,三年輝芒微研發投入累計金額為15909.81萬元,不低于科創板上市要求的5000萬元。募資6.06億投建車規MCU、存儲芯片、BMS等芯片產業化

輝芒微此次將發行不超過6000萬股人民幣普通股(A股),募集約6.06億元資金,投資于以下五大項目:工業控制及車規級MCU芯片升級及產業化項目,輝芒微擬投入2.77億元資金,在現有MCU設計和實現的技術積累基礎上,通過新IP研發、新技術運用、設計優化、后端加強、測試保障等全流程、全方位地升級改進,建立完整的工業控制及車規級MCU芯片研發平臺,實現芯片品類系列化、芯片應用落地和規模化量產。在過去,輝芒微的MCU產品用在智能家居、商用電器和家用電器的比較多,如今輝芒微看好汽車電子新藍海市場,利用募資積極布局。存儲芯片升級及產業化項目,輝芒微擬投入0.80億元資金,進行培養專業的EEPROM芯片研發團隊,攻克EEPROM芯片相關專利或核心技術,增強在市場中的優勢,開發新一代EEPROM芯片產品,對原有產品逐步迭代升級,以更大覆蓋汽車、電表、內存、攝像頭等市場領域。做MCU芯片出身的輝芒微,近年也在積極拓寬產品線,向電機驅動、BMS及電源管理芯片領域發力。此次在電機驅動、BMS及電源管理芯片升級及產業化項目中,輝芒微擬投入0.77億元募集資金,在現有電源芯片技術的基礎上,協同MCU發展,打造出涵蓋電機控制、電池管理、第三代半導體芯片、高集成度PMIC等一系列芯片,實現電機與電池芯片、電源管理芯片等產品迭代研發升級,加快產業化進程。未來三年,輝芒微的發展戰略是豐富和升級現有產品線,同時加大研發投入,組織技術攻關,持續探索以MCU為核心的產品協同和技術協同。輝芒微表示,公司將持續努力鞏固在消費級市場的競爭優勢 ,進一步開拓工業控制、汽車電子等高附加值的應用領域,致力于為廣大客戶提供更加完整的產品解決方案。

-

晶合集成科創板成功上市!開盤漲15.71%,募資近百億攻先進制程

-

研究報告丨工業視覺產業與工業圖像傳感器技術趨勢分析

-

第四范式四度沖刺港交所IPO!決策類AI市占率第一,2022年營收30多億

-

背靠4000億巨頭,美智光電再度沖刺創業板IPO!募資5.06億元

-

【核芯觀察】衛星通信產業鏈分析(二)

原文標題:?輝芒微創業板IPO受理!超六成收入來自MCU,募資6億投建BMS等芯片產業化

文章出處:【微信公眾號:核芯產業觀察】歡迎添加關注!文章轉載請注明出處。

聲明:本文內容及配圖由入駐作者撰寫或者入駐合作網站授權轉載。文章觀點僅代表作者本人,不代表電子發燒友網立場。文章及其配圖僅供工程師學習之用,如有內容侵權或者其他違規問題,請聯系本站處理。

舉報投訴

-

電子產業

+關注

關注

0文章

435瀏覽量

21733 -

電子發燒友

+關注

關注

33文章

549瀏覽量

32928

原文標題:?輝芒微創業板IPO受理!超六成收入來自MCU,募資6億投建BMS等芯片產業化

文章出處:【微信號:elecfanscom,微信公眾號:核芯產業觀察】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

明美新能創業板IPO!儲能類鋰離子電池模組爆發式增長,募資4.5億擴產等

又是“中止狀態”,如今恢復繼續審核。 此前明美新能已完成2次戰略融資,此次沖刺創業板IPO,明美新能擬募集4.5億元的資金,主要用于封裝鋰電池產業化項目、研發中心升級項目、營銷網絡建設

汽車鋁合金車輪“小巨人”創業板上市,宏鑫科技開盤漲超275%

4月15日,汽車鋁合金車輪“小巨人”宏鑫科技在深交所創業板成功上市。這次創業板IPO,宏鑫科技公開發行3700萬股股票,發行價為10.64元/股,募

青島科凱電子計劃創業板上市,擬募資10.01億元

青島科凱電子研究所股份有限公司(下文稱:青島科凱電子或公司)計劃在深交所創業板上市,擬募資約10.01億元,分別用于微電路模塊產能擴充及智能化

星宸科技創業板IPO在即,募資逾30億元投入AI芯片研發

星宸科技即將在創業板公開發行股票,這是其在視頻監控芯片行業領軍地位的又一重要里程碑。此次募資,公司計劃將重點投入AI芯片研發,以進一步鞏固和

中鼎恒盛IPO終止,原擬募資10億元

中鼎恒盛氣體設備(蕪湖)股份有限公司(簡稱“中鼎恒盛”)的IPO之路近日在深交所創業板終止,這一決定基于公司及保薦機構主動撤回發行上市申請。中鼎恒盛原計劃在創業板上市,并擬募

芯片設計企業輝芒微終止IPO

深圳證券交易所(深交所)近日公告,輝芒微電子(深圳)股份有限公司(簡稱“輝芒微”)及其保薦人中信證券已主動申請撤回發行上市申請文件。根據相關

輝芒微終止創業板上市申請,二度折戟A股IPO

深圳證券交易所(深交所)近日公告,輝芒微電子(深圳)股份有限公司(以下簡稱“輝芒微”)及其保薦人中信證券已主動申請撤回發行上市申請文件,終止

億聯無限沖刺創業板IPO!WiFi6產品增長強勁,募資3.68億新建生產基地等

電子發燒友網報道(文/劉靜)深交所顯示,近日深圳市億聯無限科技股份有限公司(以下簡稱:億聯無限)創業板IPO更新進展,回復第一輪問詢。 本次創業板

瀚天天成IPO獲受理,擬于上交所科創板上市

瀚天天成電子科技(廈門)股份有限公司(以下簡稱“瀚天天成”)向上交所科創板遞交IPO申請已獲得受理。此次IPO計劃募

瀚天天成科創板IPO申請獲受理

近日,瀚天天成電子科技(廈門)股份有限公司(以下簡稱“瀚天天成”)瀚天天成所提交的科創板IPO申請已獲得受理。此次IPO,公司計劃募

奧德裝備創業板IPO獲受理!主打工業溫控設備,募資4.61億擴產

電子發燒友網報道(文/劉靜)2024年開年第一天,蘇州奧德高端裝備股份有限公司(以下簡稱:奧德裝備)的創業板IPO成功獲深交所受理。 ? 本次創業板

工商網監

工商網監

評論