蔚來的痛苦遠未結束

蔚來的痛苦遠未結束

總結

(1)蔚來5月份的交付數據沒有計入ES6的訂單情況

(2)蔚來現在面臨的主要問題是銷售成本在不斷增長,殘酷的事實是,蔚來資產負債表上的現金只能維持5個季度。

(3)目前空頭擠壓的情況暫時還沒有出現。

(4)由于零售消費低迷,中國經濟復蘇的速度并沒有很多人希望的那么快,而中國市場是蔚來主要的市場,所以會對蔚來的銷量造成極大的壓力。

蔚來的基本面

自今年年初以來,蔚來(NIO)在交付方面就遇到了重大問題——絕對數量逐月大幅下降,年增長率更是下降到了歷史低點(2月份除外)。

2023年6月1日,蔚來發布公告,5月份共交付了6155輛汽車,與上月相比下降了8%,與去年同期相比下降了12%。交付量包括2396輛SUV和3759輛轎車。截至2023年5月31日,蔚來的累計交付量為333410輛。

該公司在中國推出了全新的ES6車型,并于5月開始交付。據2023年5月30日報道,蔚來已收到ES6的初步銷售報告。蔚來的330家門店中,平均每家收到了90份訂單,其中20份是已確認的預付款訂單,大部分已確認訂單來自中國的一、二線城市。

據媒體報道,在頭4天,預訂訂單約為2.97萬份,已確認的訂單約為6600份。根據發布日期,猛獸財經懷疑蔚來并沒有把ES6的情況計入5月份的糟糕的交付數據中,所以,關于ES6對蔚來銷量的影響,我們可能會在蔚來6 - 7月或稍晚一點的公告中看到。

蔚來還計劃在6月或7月推出中型智能電動旅行車ET5 Touring。這將是蔚來第一款瞄準歐洲高端電動旅行市場的車型。ET5是蔚來系列車型中最便宜的車型,在中國的廠商指導價為32.80-38.60萬(約合47,410美元)。

猛獸財經在之前已經分析過蔚來2022財年第四季度的財務業績,但自那以后蔚來的基本面沒有發生任何根本性的變化。猛獸財經認為,蔚來目前的主要問題是銷售成本的增長,它已經超過了收入的增長速度,并且使公司無法實現收支平衡。

如果你認為邊際成本的問題會隨著銷量的增長而自行解決,那你就太天真了。因為到目前為止,蔚來的銷量雖然一直在增長,但銷售成本也一直在增長。與此同時,華爾街分析師預計蔚來最早將在2024財年第四季度實現首次正每股收益,這意味著在未來七個季度內,蔚來應該能以某種方式將近10億美元的運營虧損轉化為少量凈利潤。

然而,殘酷的事實是,蔚來資產負債表上的現金只能夠維持5個季度——燒錢的速度太瘋狂了。與此同時,蔚來的資金來源是股權稀釋——考慮到蔚來還在一直擴張,猛獸財經預計蔚來的資金堅持不到華爾街分析師普遍預測的時間(2024財年第四季度實現首次正每股收益)。

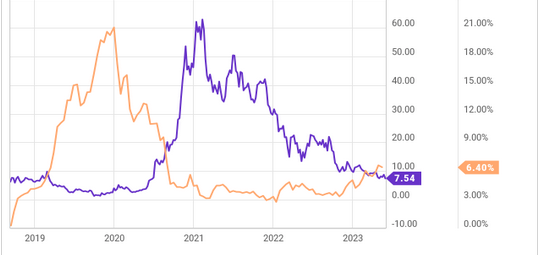

很少有人能看透這一點,自2020年年中以來,蔚來的增長很可能與空頭擠壓密切相關——未平倉空頭的數據公布有一個時間差,如下圖所示。在同一張圖表上,我們可以看到,空頭興趣的下降和蔚來的股價走勢是相同的。最近,隨著蔚來的股價持續下跌,空頭對蔚來的興趣開始再次上升,但仍遠低于此前的高點。因此,短期內空頭擠壓的情況還沒有出現。

造成這種現象的背景是,蔚來繼續面臨著來自中國經濟的壓力(由于零售消費低迷,中國經濟的復蘇速度并沒有像很多人希望的那么快),而中國市場又是蔚來的主要市場。在之前的文章中,猛獸財經曾寫道,消費者對昂貴商品的需求正在下降——(根據4月初的數據)人們也沒有計劃在汽車上花更多錢,所以蔚來的銷量會因為宏觀經濟的原因承受極大的壓力。瑞士信貸(CS) 5月底公布的數據證也實了我們的結論,即中國經濟正在經歷艱難時期,它沒有像很多人希望的那樣快速恢復。

鑒于此,猛獸財經預計機構投資者將繼續向市場拋售蔚來的股票,蔚來的股價也會根據現有的情形進行調整,根據S&P Capital IQ的數據,這類機構投資者的份額已經超過了40%。

而蔚來目前也沒有像大多數分析師在前幾個季度預期的那樣,顯示出盈虧平衡的跡象。這意味著在可預見的未來,將有大量的分析師下調蔚來的盈利預期。

-

蔚來汽車

+關注

關注

1文章

642瀏覽量

20438 -

蔚來

+關注

關注

1文章

452瀏覽量

14533

發布評論請先 登錄

相關推薦

廣東電網與蔚來合作,肇慶首座蔚來換電站正式上線

蔚來與CYVN攜手在阿聯酋建立研發中心

蔚來能源新總部落戶武漢光谷,加速推動全國充換電網絡建設

消息稱蔚來重組智能駕駛研發部

蔚來抄不會小米作業

蔚來宣布完成NIO Phone 2研發,每年僅發布一款新機

蔚來與寧德時代在北京簽署框架協議,推動長壽命電池研發創新

蔚來虧損211億 蔚來寄望阿爾卑斯提振銷量

蔚來12月交付新車1.8萬輛,2023年共計交付16萬臺

喜提157億!蔚來等到“中東土豪”?

蔚來NIO Phone體驗報告:智能體驗超出預期,車手互聯頗有驚喜

工商網監

工商網監

評論