尚陽通科創板IPO受理!主打超級結MOSFET,研發團隊規模較小,募資超17億

尚陽通科創板IPO受理!主打超級結MOSFET,研發團隊規模較小,募資超17億

電子發燒友網報道(文/劉靜)近日,來自深圳的尚陽通科技股份有限公司(以下簡稱:尚陽通)科創板IPO申請獲上交所受理,正式開啟上市闖關之路。

尚陽通創立于2014年,是一家以高性能半導體功率器件業務為主的高新技術企業,主要有高壓產品線超級結MOSFET、IGBT及功率模塊、SiC功率器件,以及中低壓產品線SGT MOSFET,產品廣泛覆蓋車規級、工業級和消費級等應用領域。

在超級結MOSFET細分領域,2022年其超級結MOSFET產品銷售收入突破5億元,根據芯謀研究的數據估算,當期尚陽通的超級結MOSFET市場份額已由2020年的3.23%快速提升至2022年的10.04%。

天眼查顯示,在IPO前夕,尚陽通獲得了上汽集團旗下的尚頎資本、基石資本、中車集團等機構的投資。截至目前,成立9年的尚陽通已經完成了5輪融資。此次開始IPO上市融資,尚陽通擬通過發行1702.45萬股股票,募集17億元資金,投資硅功率器件芯片升級迭代及產業化項目。

三年創下超12億營收,超7成來自超級結MOSFET,為比亞迪、英飛源等客戶供貨

根據芯謀研究數據,2021年中國國內MOSFET市場規模為46.6億美元,預計到2025年將達到64.7億美元,復合增長率為8.55%,市場總體穩步增長。而作為國內以MOSFET為核心業務的尚陽通,近年業績表現如何呢?

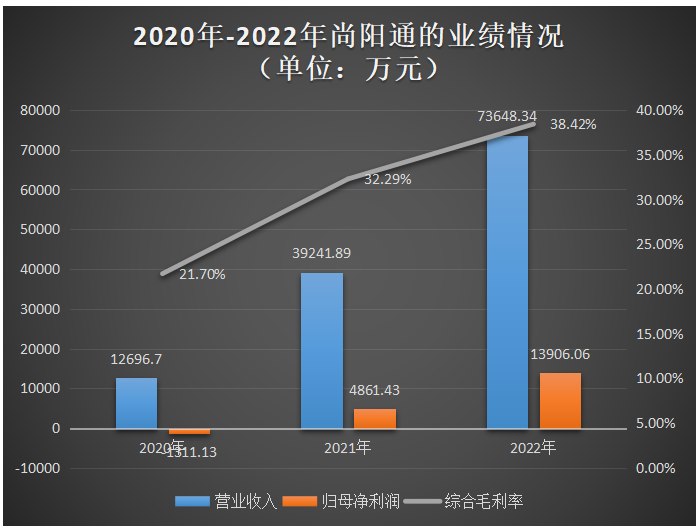

招股書顯示,2020年-2022年尚陽通實現的營業收入分別為1.27億元、3.92億元、7.36億元,同期取得的歸母凈利潤分別為-0.13億元、0.49億元、1.39億元。三年創下超12億元營收,年復合增長率超100%,達140.73%,營收總體增長較為快速。凈利2020年是虧損的,2022年增速為183.67%。

在8英寸工藝平臺上,尚陽通分別于2016年和2018年完成第二代和第三代超級結MOSFET技術迭代,并量產11微米和9微米Pitch產品。在2020年和2021年,尚陽通又在12英寸工藝平臺上先后完成11微米和9微米Pitch產品的量產。目前,尚陽通已完成第四代超階級工藝技術迭代并實現量產。

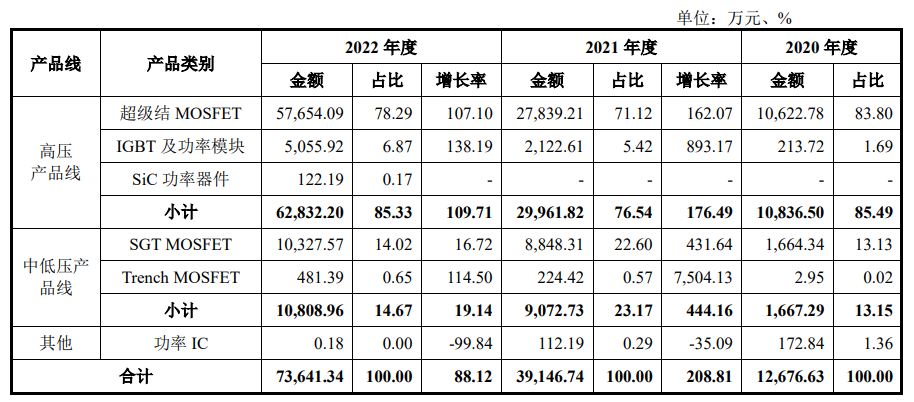

招股書顯示,超級結MOSFET產品貢獻超7成營收,具體實現的銷售收入分別為1.06億元、2.78億元、5.77億元,2021年、2022年超級結MOSFET產品收入增長率均在100%以上。

尚陽通2017年開始布局 IGBT產品,并于2019年應用公司第一代IGBT技術量產11微米Pitch產品,2020年量產第二代2.4微米Pitch的IGBT芯片,并布局基于第三代IGBT技術的先進1.6微米 Pitch產品。經過7年的努力,尚陽通的IGBT及功率模塊2022年收入首度突破五千萬,較實現138.19%的亮眼增長,為當期增速最高的產品線。

在中低壓領域,尚陽通于2017-2019年成功開發和量產了第一代100V和150V屏蔽柵MOSFET(左右結構);2018年啟動多個新平臺開發,于2019年至2022年陸續實現了第二代30V-200V屏蔽柵MOSFET產品的量產。報告期內,尚陽通的中低壓產品線實現的銷售收入分別為0.17億元、0.91億元、1.08億元,占當期主營業務收入的比例分別為13.15%、23.17%、14.67%。

客戶方面,在新能源充電樁領域,尚陽通與英飛源、優化綠能、特來電、永聯科技、通合科技、盛弘股份等客戶達成深度合作;在汽車電子領域,尚陽通客戶涵蓋比亞迪、英博爾、欣銳科技和威邁斯等廠商;在光伏儲能領域,尚陽通客戶包括愛士惟、昱能科技、絡倫茲、艾羅能源等;在數據中心、服務器、通信和算力電源領域,尚陽通主要客戶包括長城電源、中興通訊、高斯寶、中恒電氣、歐陸通和世紀云芯等;在工控自動化領域,尚陽通的客戶則有麥格米特、動力源和創聯電源等;消費電子領域,客戶則包括星德勝、凱航電機等頭部客戶。

與同行企業相比:營收增速較高,研發團隊規模小

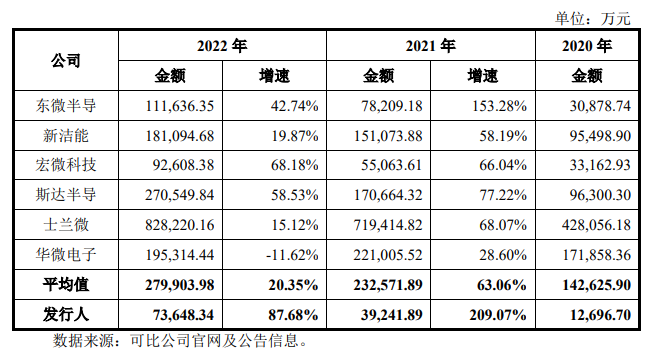

尚陽通所從事行業內的主要競爭對手為英飛凌、安森美 、意法半導體、富士電機、東微半導、新潔能、宏微科技、斯達半導、士蘭微、華微電子等。

報告期內,尚陽通與競爭對手在經營情況方面比較情況如下:

首先在業績增速這一點上,可以明顯看到尚陽通表現出更強勁的增長趨勢,2021年、2022年增速分別達209.07%、87.68%,這兩年的增速在上述同行企業內是最高的,處于高速追趕的路上。在營收規模上,成立較晚的尚陽通與士蘭微、斯達半導等國產功率半導體大廠相比仍存在較大差距。

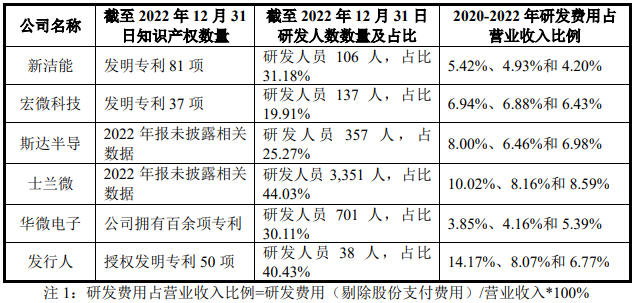

此外,尚陽通與競爭對手在技術實力方面的比較如下所示:

發明專利數量上,尚陽通與東微半導、宏微科技和斯達半導相差不大。但在研發團隊規模上,截至2022年12月底,尚陽通僅擁有38名研發人員,明顯落后于競爭對手士蘭微的3351人、華微電子的701人,以及營收規模較近的宏微科技。

報告期內,尚陽通研發費用分別為2310.83萬元、4109.14萬元和8631.02萬元,研發費用率分別為18.20%、10.47%和11.72%;剔除股份支付后的研發費用分別為1799.08萬元、3168.70萬元和4982.57萬元,占營業收入的比例分別為14.17%、8.07%和6.77%。以2022年來看,尚陽通的研發費用占營業收入的比例與大部分同行企業相差無異,僅落后士蘭微。

募資17億,全面升級硅功率器件芯片產品線等

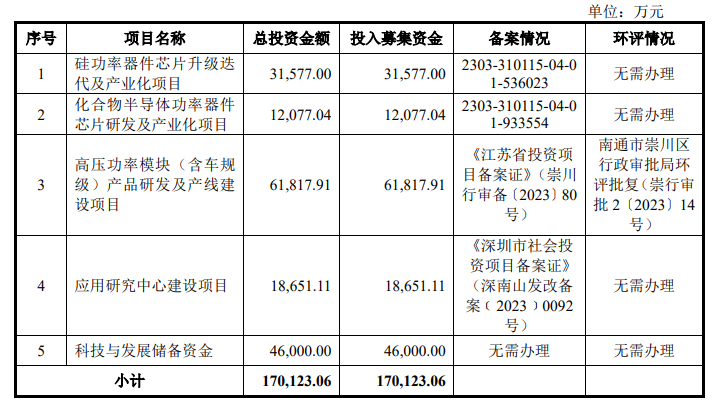

尚陽通擬發行不超過1702.45萬股股票,募集170123.06萬元資金,投入以下五大項目:

其中“硅功率器件芯片升級迭代及產業化項目”,尚陽通擬投入3.16億元募集資金,項目建設三年,主要是對公司現有主營業務技術進行升級迭代,包括高壓產品線中超級結MOSFET、IGBT和中低壓產品線SGT MOSFET產品。

“化合物半導體功率器件芯片研發及產業化項目”,尚陽通擬投入1.21億元募集資金,通過引入相關技術專家、技術人員、尖端設備,加大對SiC和GaN功率器件的研發和設計,構建更高水平的技術體系及更全門類的產品線,實現系列化合物半導體功率器件芯片的產業化。

尚陽通也將發力汽車電子市場,“高壓功率模塊(含車規級)產品研發及產線建設項目”擬投入6.18億元募集資金,加大高壓功率模塊封裝、測試開發技術及研發投入,逐步實現車規級功率模塊、標準功率模塊等產品的規模化量產。預計項目建成后,尚陽通可實現雙面散熱、SiC單面散熱共線年產能180萬只,灌膠模塊、塑封模塊共線年產能130萬只。

此外,尚陽通計劃花費約1.87億元募集資金,在深圳建設通用應用實驗室,搭建真實應用仿真平臺、產品基礎數據庫和測試系統。該應用研究中心建設后,有望進一步提升尚陽通在功率器件、模塊的動態特性參數評測系統。

未來,尚陽通表示,公司將繼續豐富產品結構,持續進行核心技術創新,加強人才引進,擴建研發團隊規模,并進一步借助資本市場的平臺優勢拓寬融資渠道,為公司未來可持續發展提供充足資金支持。

-

MOSFET

+關注

關注

142文章

6936瀏覽量

211750

發布評論請先 登錄

相關推薦

2023年56家半導體企業IPO獲受理!現6成停在問詢環節,總募資超574億

燦芯半導體科創板上市!開盤漲超176%,成功募資5.96億元

科利德撤回IPO申請

燦芯股份科創板IPO注冊獲批

和美精藝科創板IPO受理!主打存儲芯片封裝基板,募資8億建設生產基地等

瀚天天成科創板IPO受理!碳化硅外延片收入三年漲近13倍,募資超35億擴產

天箭慣性科創板IPO!深耕陀螺儀賽道27年,募資9.26億建設科研生產基地

天箭慣性科創板IPO!深耕陀螺儀賽道27年,募資9.26億建設科研生產基地

工商網監

工商網監

評論