2023年一季度TOP15半導體公司排名

2023年一季度TOP15半導體公司排名

根據近日世界半導體貿易統計組織(WSTS)發布的數據,2023年第一季度全球半導體銷售額總計1195億美元,與2022年第四季度相比下降了8.7%,比2022年第一季度下降21.3%。

這是自2019年第一季度下降14.7%以來的最大季度環比降幅。也是自2009年第一季度下降30.4%以來,十三年來最大的同比降幅。

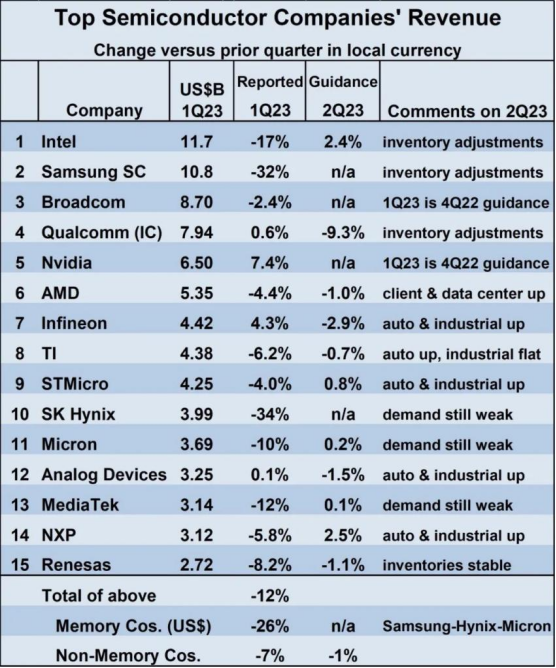

排名前15位的半導體公司的收入反映了這一弱點,2023年第一季度的加權平均收入較2022年第四季度下降了12%。

受創最嚴重的是內存公司(三星、SK海力士和美光科技),它們的股價合計下跌了26%。非內存公司跌幅最大的是英特爾(下跌17%)和聯發科(下跌12%)。

總體來說,12家非內存公司下跌了7%。與2022年第四季度相比,四家公司在2023年第一季度實現了收入增長。

Nvidia尚未報告其23年第一季度的同等收入,但其對上一季度的指引是增長7.4%。Qualcomm、Infineon和AnalogDevices的收入也有所增長。

比較2023年第一季度與2022年第四季度的收入排名,繼三星2023年第一季度收入下降32%之后,英特爾再次排名第一。

Broadcom和Qualcomm分別保持第3和第4的位置。SK海力士從22年第4季度的第5位跌至23年第1季度的第10位,收入下降34%。

Nvidia和AMD各上升一位至第5位和第6位。英飛凌科技成為第7位,超過德州儀器(TI)和STMicroelectronics,后者仍保持第8位和第9位。

美光科技仍然排名第11位。Analog Devices上升兩位至第12位,聯發科和NXP Semiconductors從第12位和第13位下滑至第13位和第14位。鎧俠以26%的跌幅跌出前15名。瑞薩電子進入排名第15位。

SI(Semiconductor Intelligence)使用WSTS方法定義半導體供應商,既僅包括半導體的最終銷售商。因此,臺積電等代工廠不包括在內,因為它們通常將產品出售給作為最終賣方的其他半導體公司。這避免了重復計算收入。此外,不包括僅在自己的產品中使用半導體的公司,例如Apple。

2023年第二季度收入與2023年第一季度收入的指引喜憂參半。在提供指導的11家公司中,五家預計增長,六家預計下降。

預期漲幅最大的是恩智浦2.5%和英特爾2.4%。高通的預期跌幅最大,為9.3%。終端需求疲軟和渠道持續庫存調整被許多公司列為謹慎展望的因素。

汽車和工業仍然是亮點,五家公司表示這些行業與上一季度相比有所增長或至少持平。收入指引的范圍反映了2023年第二季度的不確定性。

2023年第2季度的加權平均指引比23年第1季度下降1%。然而,加權平均高端指導增長3%,而加權平均低端指導下降5%,相差8個百分點。

關鍵終端設備的出貨量在2023年第一季度大幅下降。IDC估計PC出貨量同比下降29%。IDC最近對2023年第一季度智能手機出貨量的估計顯示,與一年前相比下降了14.6%。整個渠道的持續庫存調整表明半導體出貨量將滯后于終端設備出貨量。

一旦庫存恢復到目標水平,它們可能會保持精簡狀態,因為終端設備制造商將不愿在經濟前景不明朗的情況下增加庫存。

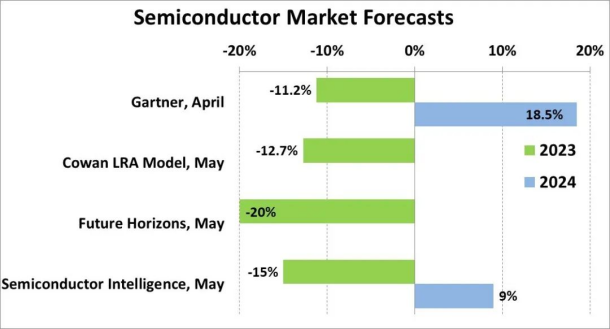

上個月發布的2023年半導體市場預測從Future Horizons下降20%到Gartner下降11.2%不等。SI預測下降15%。

鑒于2023年第一季度的疲軟以及對2023年第二季度的謹慎展望,幾乎可以肯定2023年將出現兩位數的下滑。

2024年半導體市場的增長率取決于2023年市場復蘇的時機。Gartner 5月份的預測是2024年增長18.5%,假設內存市場增長70%。SI的2024年的預測是9%的增長,范圍在3%到15%之間。(EDN電子技術設計)

-

半導體

+關注

關注

334文章

27026瀏覽量

216366 -

瑞薩電子

+關注

關注

37文章

2841瀏覽量

72149 -

SK海力士

+關注

關注

0文章

948瀏覽量

38434

原文標題:2023年一季度TOP15半導體公司排名

文章出處:【微信號:actSMTC,微信公眾號:actSMTC】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

從全球半導體TOP15最新排名出爐,看中國:差距、機遇與崛起之路!

2024年全球半導體產業發展態勢解析

軟通動力召開2023年度及2024年第一季度業績說明會

理想汽車公布一季度財報 理想汽車一季度營收256億 但凈利潤下跌

中芯國際2024年第一季度營收17.5億美元

功率半導體廠商納微半導體2024年第一季度收入業績同比增長達73%

2024年第一季度全球半導體銷售額總計1,377億美元,同比增長15.2%

應用材料公司發布2024財年第一季度財務報告

工商網監

工商網監

評論