VR生態加速構建

VR生態加速構建

1.硬件出貨量為基,承載內容與應用的傳播

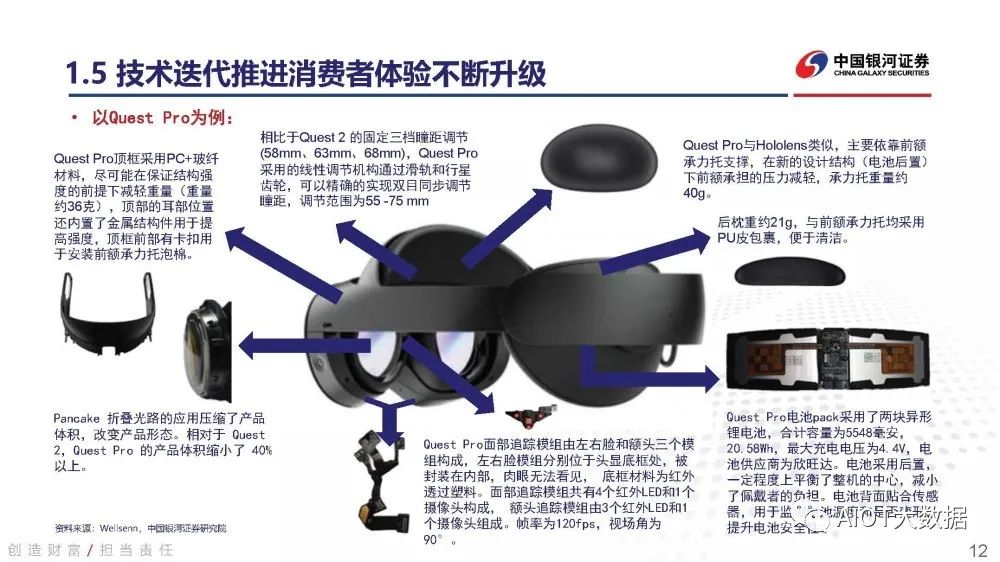

硬件技術迭代,新品密集發售

從硬件設備來看:2018年以來VR產品硬件技術迭代加速,已經在顯示分辨率、芯片、光學模組等各個核心部件完成了技術 迭代。同時各大廠商加速布局VR頭顯市場,基本每年都會有兩款以上的大廠新品發售。2023年,除2月22日正式開售的PS VR 2以外,6月5日,Apple的首款MR設備Apple Vision Pro問世,同時據Meta消息,Quest 3的研發也正在進行,推測可能 在2023年下半年的Meta Connect大會上正式發布。

新品或拉動海外出貨量,國內出貨量大幅上漲

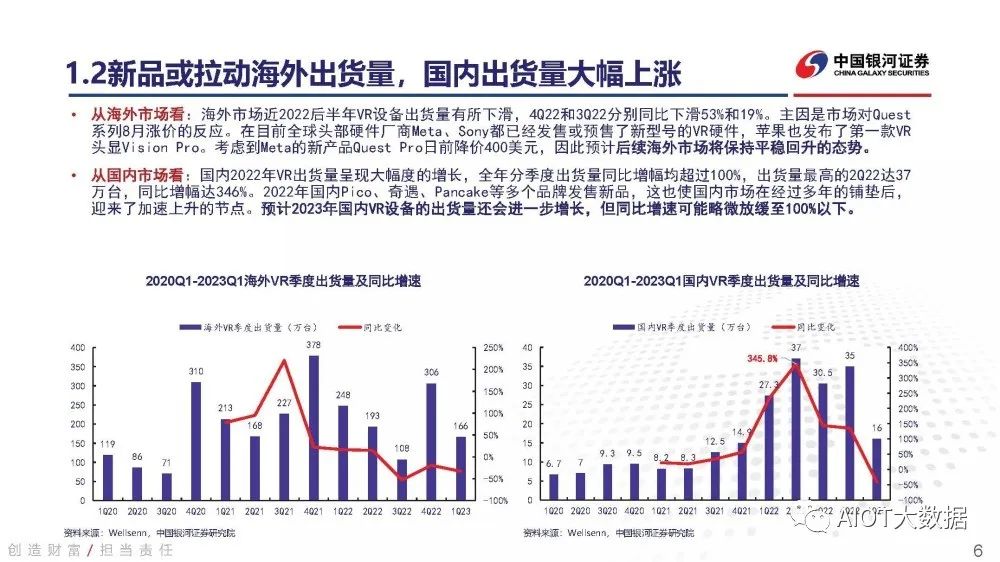

從海外市場看:海外市場近2022后半年VR設備出貨量有所下滑,4Q22和3Q22分別同比下滑53%和19%。主因是市場對Quest 系列8月漲價的反應。在目前全球頭部硬件廠商Meta、Sony都已經發售或預售了新型號的VR硬件,蘋果也發布了第一款VR 頭顯Vision Pro。考慮到Meta的新產品Quest Pro日前降價400美元,因此預計后續海外市場將保持平穩回升的態勢。

從國內市場看:國內2022年VR出貨量呈現大幅度的增長,全年分季度出貨量同比增幅均超過100%,出貨量最高的2Q22達37 萬臺,同比增幅達346%。2022年國內Pico、奇遇、Pancake等多個品牌發售新品,這也使國內市場在經過多年的鋪墊后, 迎來了加速上升的節點。預計2023年國內VR設備的出貨量還會進一步增長,但同比增速可能略微放緩至100%以下。

對比主機,VR硬件出貨量前景看好

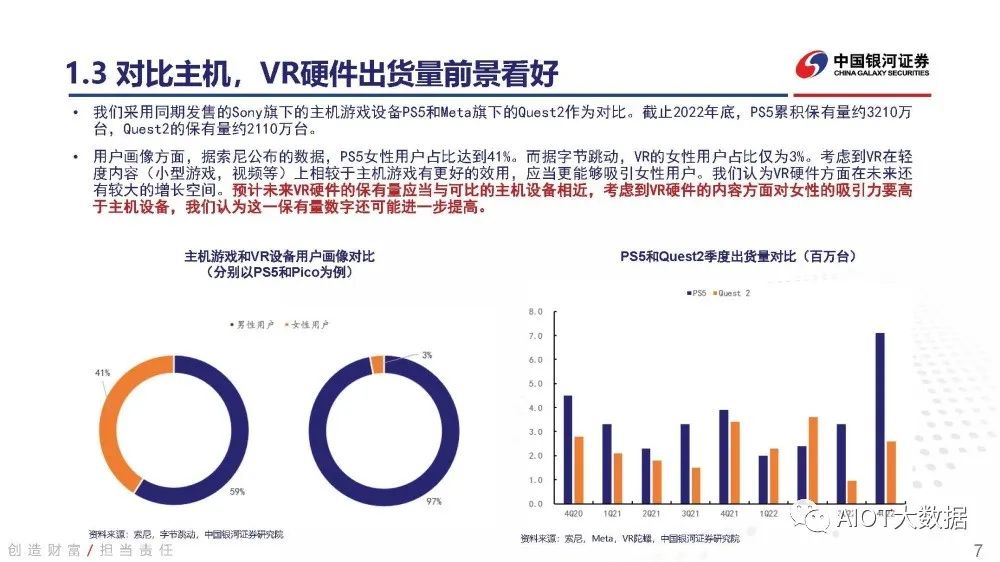

我們采用同期發售的Sony旗下的主機游戲設備PS5和Meta旗下的Quest2作為對比。截止2022年底,PS5累積保有量約3210萬 臺,Quest2的保有量約2110萬臺。用戶畫像方面,據索尼公布的數據,PS5女性用戶占比達到41%。而據字節跳動,VR的女性用戶占比僅為3%。考慮到VR在輕 度內容(小型游戲,視頻等)上相較于主機游戲有更好的效用,應當更能夠吸引女性用戶。我們認為VR硬件方面在未來還 有較大的增長空間。預計未來VR硬件的保有量應當與可比的主機設備相近,考慮到VR硬件的內容方面對女性的吸引力要高 于主機設備,我們認為這一保有量數字還可能進一步提高。

一體機未來將成主流,便于承載多樣化內容

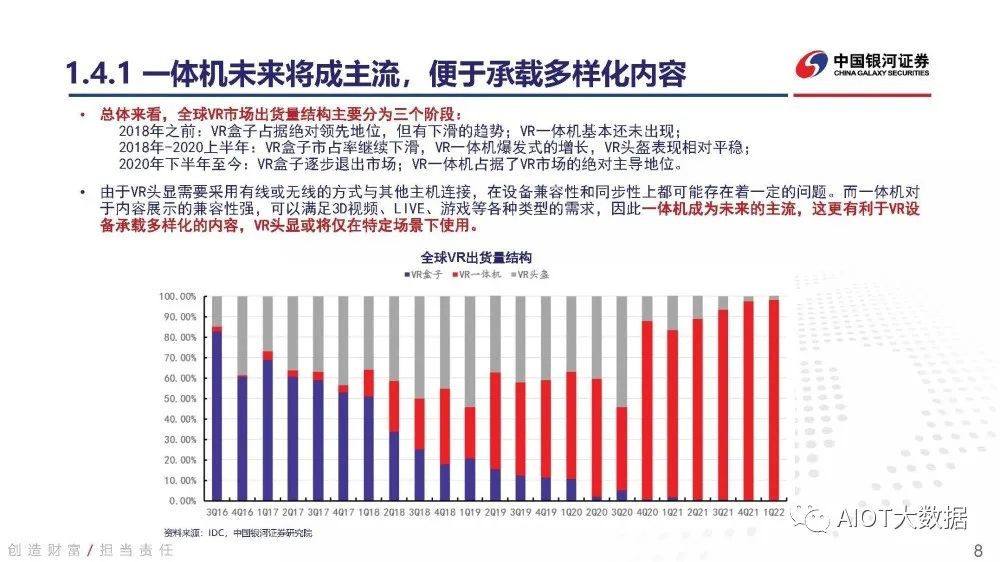

總體來看,全球VR市場出貨量結構主要分為三個階段: 2018年之前:VR盒子占據絕對領先地位,但有下滑的趨勢;VR一體機基本還未出現; 2018年-2020上半年:VR盒子市占率繼續下滑,VR一體機爆發式的增長,VR頭盔表現相對平穩; 2020年下半年至今:VR盒子逐步退出市場;VR一體機占據了VR市場的絕對主導地位。 由于VR頭顯需要采用有線或無線的方式與其他主機連接,在設備兼容性和同步性上都可能存在著一定的問題。而一體機對 于內容展示的兼容性強,可以滿足3D視頻、LIVE、游戲等各種類型的需求,因此一體機成為未來的主流,這更有利于VR設 備承載多樣化的內容,VR頭顯或將僅在特定場景下使用。

Apple Vision Pro:打造內容生態,顛覆交互模式

Apple獨有內容社區助力VR生態發展:Apple所有產品均使用iOS系統下的App Store。多年來App Store已經形成了一個獨 立于Android、Windows之外的內容生態鏈。2023 WWDC上與Apple Vision Pro同時發布的轉為空間計算而設計的操作系統 visionOS有望快速幫助Apple構建VR生態鏈,填補其內容端的空白。目前,visionOS已推出了在Vision Pro上本地運行的 Unity,微軟的Team和Office等應用軟件。 聯手Disney打造內容生態:Apple依托迪士尼版權內容,為用戶帶來隨時隨地進入漫威宇宙,暢游魔幻樂園的極致體驗。 Apple第一款“不見卻可透見”的產品:Vision Pro 搭載革命性的3D交互界面,僅用眼睛/手/聲音便可控制。通過手指拖 動、視線改變可以在APP間自由切換,打破虛擬和物理空間界限,為用戶帶來沉浸式體驗。

2.內容量擴張為引,或帶動VR硬件端銷售

開發者端與二創端共同發力,構建良好內容生態

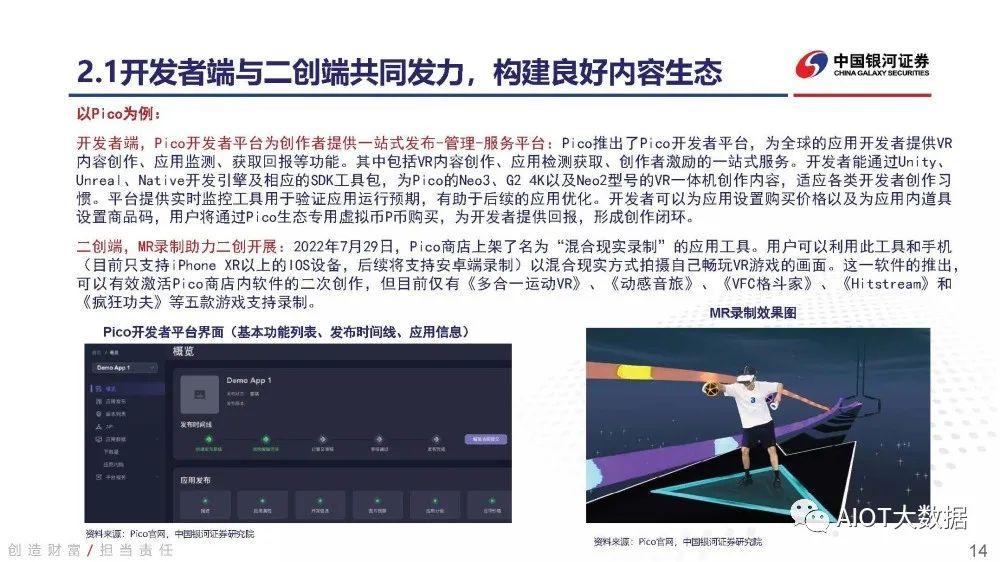

以Pico為例: 開發者端,Pico開發者平臺為創作者提供一站式發布-管理-服務平臺:Pico推出了Pico開發者平臺,為全球的應用開發者提供VR 內容創作、應用監測、獲取回報等功能。其中包括VR內容創作、應用檢測獲取、創作者激勵的一站式服務。開發者能通過Unity、 Unreal、Native開發引擎及相應的SDK工具包,為Pico的Neo3、G2 4K以及Neo2型號的VR一體機創作內容,適應各類開發者創作習 慣。平臺提供實時監控工具用于驗證應用運行預期,有助于后續的應用優化。開發者可以為應用設置購買價格以及為應用內道具 設置商品碼,用戶將通過Pico生態專用虛擬幣P幣購買,為開發者提供回報,形成創作閉環。 二創端,MR錄制助力二創開展:2022年7月29日,Pico商店上架了名為“混合現實錄制”的應用工具。用戶可以利用此工具和手機 (目前只支持iPhone XR以上的IOS設備,后續將支持安卓端錄制)以混合現實方式拍攝自己暢玩VR游戲的畫面。這一軟件的推出, 可以有效激活Pico商店內軟件的二次創作,但目前僅有《多合一運動VR》、《動感音旅》、《VFC格斗家》、《Hitstream》和 《瘋狂功夫》等五款游戲支持錄制。

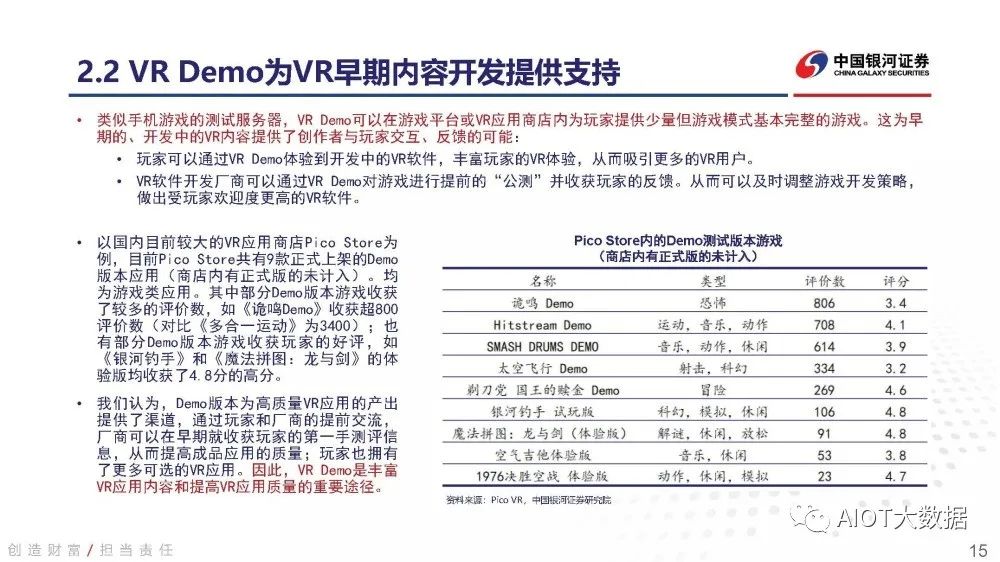

VR Demo為VR早期內容開發提供支持

類似手機游戲的測試服務器,VR Demo可以在游戲平臺或VR應用商店內為玩家提供少量但游戲模式基本完整的游戲。這為早 期的、開發中的VR內容提供了創作者與玩家交互、反饋的可能:玩家可以通過VR Demo體驗到開發中的VR軟件,豐富玩家的VR體驗,從而吸引更多的VR用戶。 VR軟件開發廠商可以通過VR Demo對游戲進行提前的“公測”并收獲玩家的反饋。從而可以及時調整游戲開發策略, 做出受玩家歡迎度更高的VR軟件。

以國內目前較大的VR應用商店Pico Store為 例,目前Pico Store共有9款正式上架的Demo 版本應用(商店內有正式版的未計入)。均 為游戲類應用。其中部分Demo版本游戲收獲 了較多的評價數,如《詭鳴Demo》收獲超800 評價數(對比《多合一運動》為3400);也 有部分Demo版本游戲收獲玩家的好評,如 《銀河釣手》和《魔法拼圖:龍與劍》的體 驗版均收獲了4.8分的高分。

我們認為,Demo版本為高質量VR應用的產出 提供了渠道,通過玩家和廠商的提前交流, 廠商可以在早期就收獲玩家的第一手測評信 息,從而提高成品應用的質量;玩家也擁有 了更多可選的VR應用。因此,VR Demo是豐富 VR應用內容和提高VR應用質量的重要途徑。

App Lab體量快速擴張,激活創作者熱情

Facebook于2021年2月推出了名為App Lab的發行渠道,從而允許開發者向用戶提供實驗性概念,小眾題材,以及早期開發內容 等難以通過Oculus Store的應用。App Lab推出兩年來,目前應用數量已經遠遠超過審核和上架標準更嚴格的Oculus Store,其中 也不乏質量優秀的作品。如《Gorilla Tag》,這款內容的評價數量已經相當接近于《Beat Saber》。其中,《Gorilla Tag》在App Lab的評價數達到64,885,而《Beat Saber》在Oculus Store的評價數則是15,353。 App Lab給了所有人設計和開發VR游戲或其他應用的平臺,這對于Quest系列內容端的蓬勃發展大有裨益的。也可以幫助Quest 官方進行內容質量的篩選。

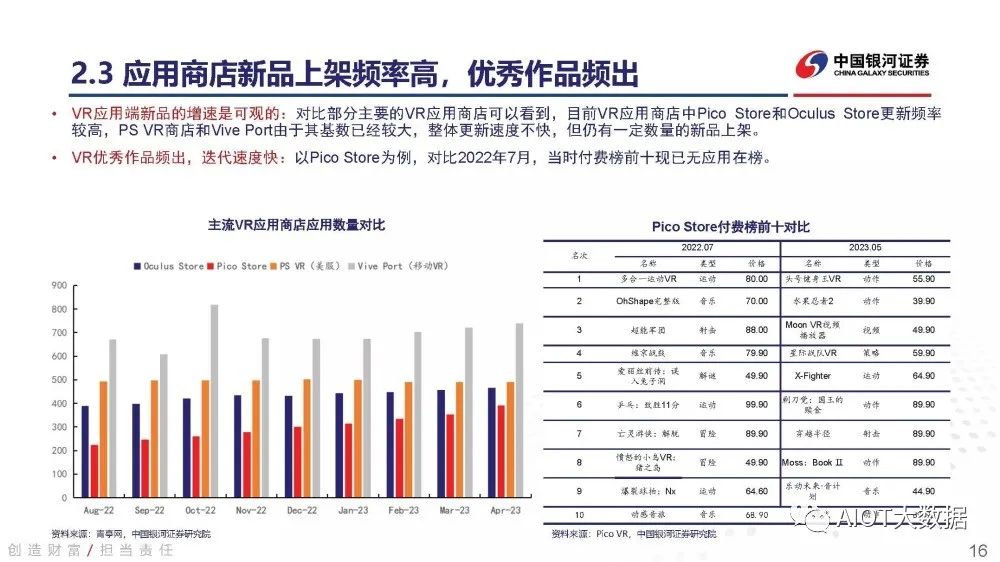

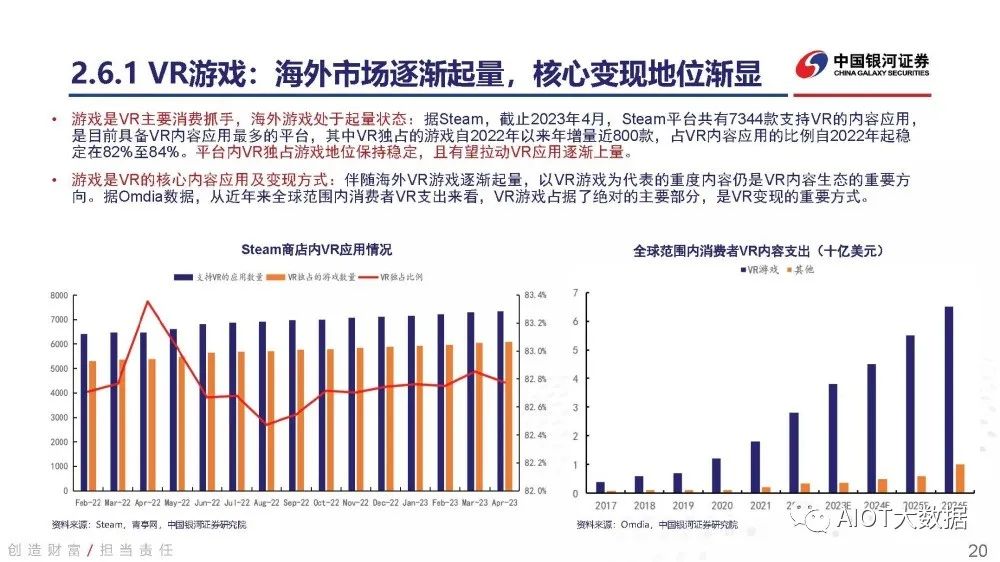

VR游戲:海外市場逐漸起量,核心變現地位漸顯

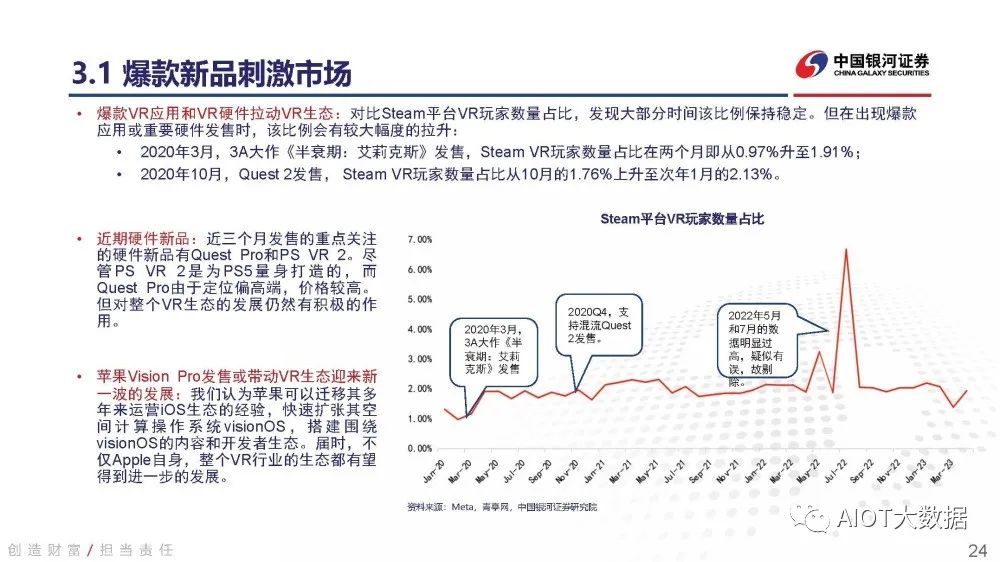

游戲是VR主要消費抓手,海外游戲處于起量狀態:據Steam,截止2023年4月,Steam平臺共有7344款支持VR的內容應用, 是目前具備VR內容應用最多的平臺,其中VR獨占的游戲自2022年以來年增量近800款,占VR內容應用的比例自2022年起穩 定在82%至84%。平臺內VR獨占游戲地位保持穩定,且有望拉動VR應用逐漸上量。 游戲是VR的核心內容應用及變現方式:伴隨海外VR游戲逐漸起量,以VR游戲為代表的重度內容仍是VR內容生態的重要方 向。據Omdia數據,從近年來全球范圍內消費者VR支出來看,VR游戲占據了絕對的主要部分,是VR變現的重要方式。

3.內容增長與硬件起量互相帶動,拉動VR生態

應用內容與硬件數量相輔相成,共同增長

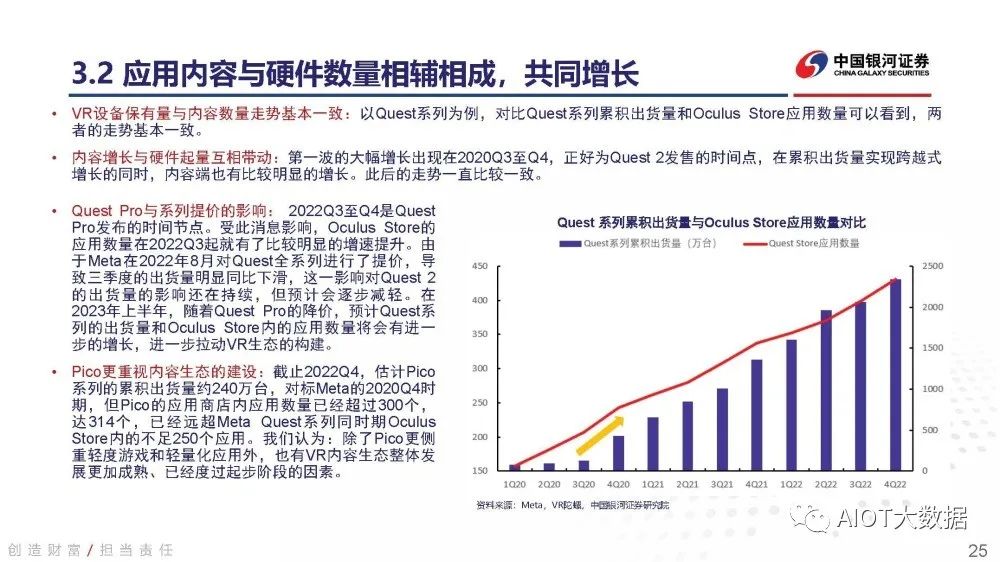

VR設備保有量與內容數量走勢基本一致:以Quest系列為例,對比Quest系列累積出貨量和Oculus Store應用數量可以看到,兩 者的走勢基本一致。

內容增長與硬件起量互相帶動:第一波的大幅增長出現在2020Q3至Q4,正好為Quest 2發售的時間點,在累積出貨量實現跨越式 增長的同時,內容端也有比較明顯的增長。此后的走勢一直比較一致。

Quest Pro與系列提價的影響: 2022Q3至Q4是Quest Pro發布的時間節點。受此消息影響,Oculus Store的 應用數量在2022Q3起就有了比較明顯的增速提升。由 于Meta在2022年8月對Quest全系列進行了提價,導 致三季度的出貨量明顯同比下滑,這一影響對Quest 2 的出貨量的影響還在持續,但預計會逐步減輕。在 2023年上半年,隨著Quest Pro的降價,預計Quest系 列的出貨量和Oculus Store內的應用數量將會有進一 步的增長,進一步拉動VR生態的構建。

Pico更重視內容生態的建設:截止2022Q4,估計Pico 系列的累積出貨量約240萬臺,對標Meta的2020Q4時 期,但Pico的應用商店內應用數量已經超過300個, 達314個,已經遠超Meta Quest系列同時期Oculus Store內的不足250個應用。我們認為:除了Pico更側 重輕度游戲和輕量化應用外,也有VR內容生態整體發 展更加成熟、已經度過起步階段的因素。

SAM顛覆AI+XR,軟硬件齊賦能

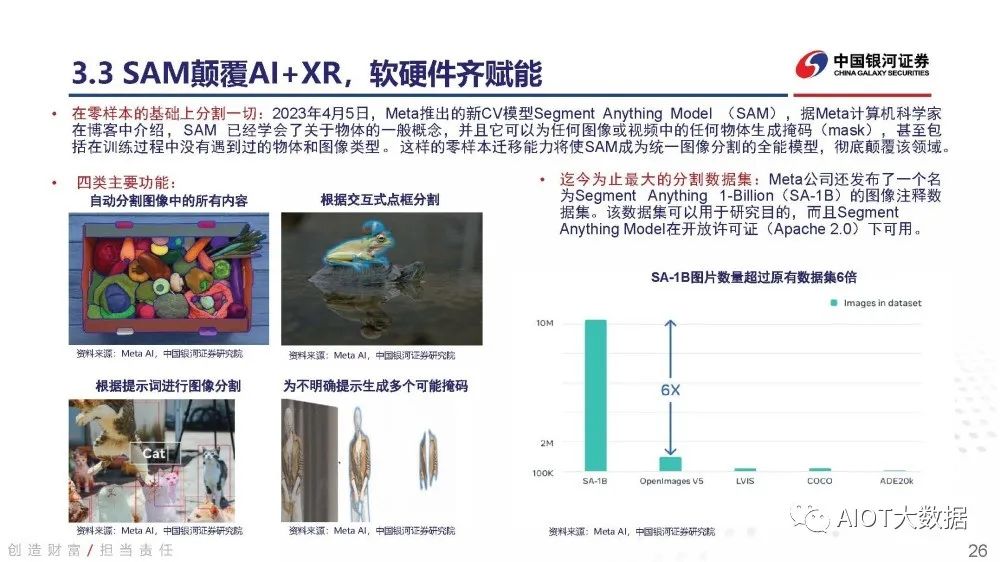

在零樣本的基礎上分割一切:2023年4月5日,Meta推出的新CV模型Segment Anything Model (SAM),據Meta計算機科學家 在博客中介紹,SAM 已經學會了關于物體的一般概念,并且它可以為任何圖像或視頻中的任何物體生成掩碼(mask),甚至包 括在訓練過程中沒有遇到過的物體和圖像類型。這樣的零樣本遷移能力將使SAM成為統一圖像分割的全能模型,徹底顛覆該領域。

4.硬件與內容兼備下,市場爆發如何破局?

剛需應用場景的出現將催化VR市場破局

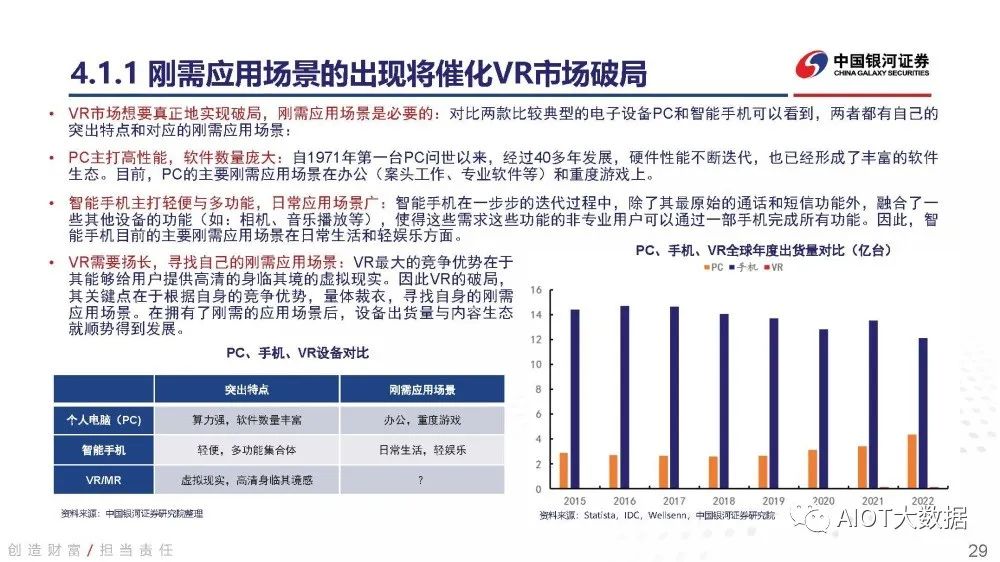

VR市場想要真正地實現破局,剛需應用場景是必要的:對比兩款比較典型的電子設備PC和智能手機可以看到,兩者都有自己的 突出特點和對應的剛需應用場景:

PC主打高性能,軟件數量龐大:自1971年第一臺PC問世以來,經過40多年發展,硬件性能不斷迭代,也已經形成了豐富的軟件 生態。目前,PC的主要剛需應用場景在辦公(案頭工作、專業軟件等)和重度游戲上。

智能手機主打輕便與多功能,日常應用場景廣:智能手機在一步步的迭代過程中,除了其最原始的通話和短信功能外,融合了一 些其他設備的功能(如:相機、音樂播放等),使得這些需求這些功能的非專業用戶可以通過一部手機完成所有功能。因此,智 能手機目前的主要剛需應用場景在日常生活和輕娛樂方面。

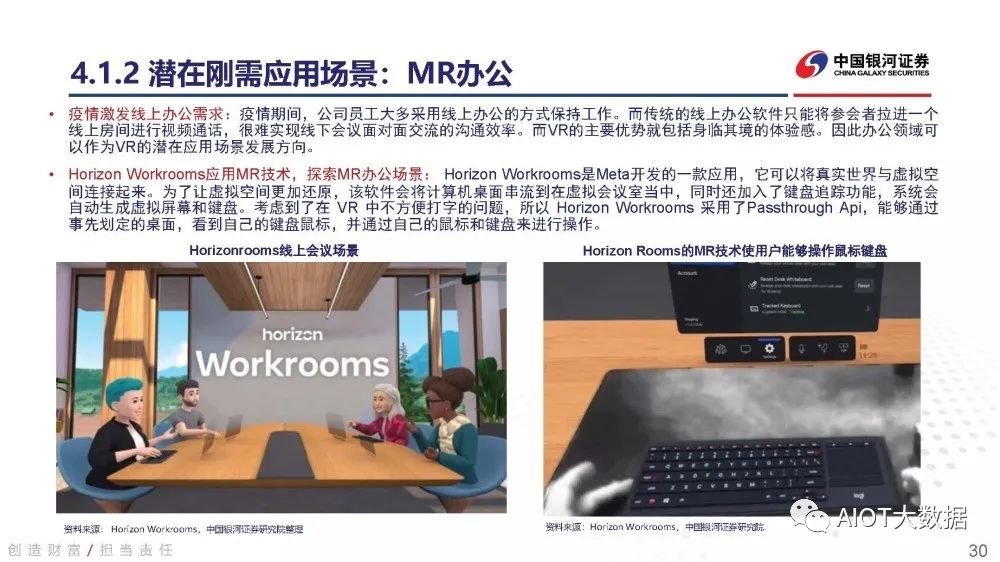

潛在剛需應用場景:MR辦公

疫情激發線上辦公需求:疫情期間,公司員工大多采用線上辦公的方式保持工作。而傳統的線上辦公軟件只能將參會者拉進一個 線上房間進行視頻通話,很難實現線下會議面對面交流的溝通效率。而VR的主要優勢就包括身臨其境的體驗感。因此辦公領域可 以作為VR的潛在應用場景發展方向。

Horizon Workrooms應用MR技術,探索MR辦公場景: Horizon Workrooms是Meta開發的一款應用,它可以將真實世界與虛擬空 間連接起來。為了讓虛擬空間更加還原,該軟件會將計算機桌面串流到在虛擬會議室當中,同時還加入了鍵盤追蹤功能,系統會 自動生成虛擬屏幕和鍵盤。考慮到了在 VR 中不方便打字的問題,所以 Horizon Workrooms 采用了Passthrough Api,能夠通過 事先劃定的桌面,看到自己的鍵盤鼠標,并通過自己的鼠標和鍵盤來進行操作。

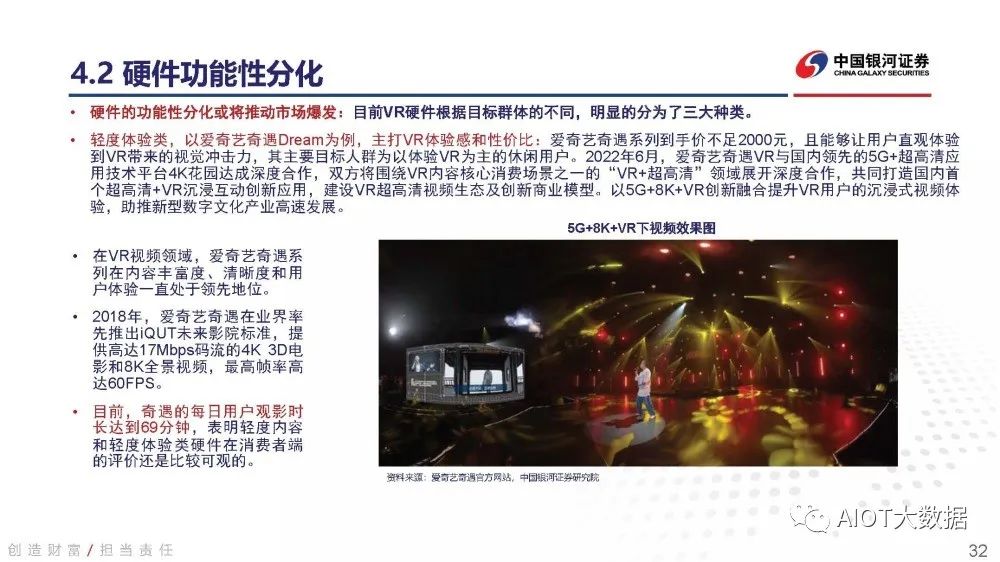

硬件功能性分化

硬件的功能性分化或將推動市場爆發:目前VR硬件根據目標群體的不同,明顯的分為了三大種類。

重度游戲類,以PS VR 系列為例,主打內容質量和游戲體驗:PS VR系列(包括PS VR和PS VR 2)均為VR頭顯,需要連 接PS主機才能夠使用,并且價格不菲(PS VR售價399美元,PS VR 2售價4499元)。因此PS VR系列的預定目標就是以 重度游戲玩家為主的PS主機用戶群體。

由于PS VR系列尤其是PS VR 2較高的售價,加之必須連接主機這一限制,PS VR系列的受眾可以預期地一定小于以輕度 內容受眾為主要目標群體的輕度體驗類硬件設備。其中一條重要的宣傳和銷售邏輯使通過PS主機的原有用戶對PS系列的忠 誠度購買VR設備,再通過優秀的內容及硬件質量贏得口碑,進而達到宣傳的效果。

報告節選:

-

一體機

+關注

關注

0文章

755瀏覽量

32472 -

vr

+關注

關注

34文章

9608瀏覽量

149287 -

VR頭顯

+關注

關注

1文章

257瀏覽量

26591

原文標題:VR生態加速構建

文章出處:【微信號:AIOT大數據,微信公眾號:AIOT大數據】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

“芯動北京”——構建產業生態,加速自主創芯

欠薪裁員倒閉負面不斷 國內VR產業路向何方?

VR一體機技術的生態內容

什么是開放性系統?如何構建開放自動化的生態系統?

加速OpenHarmony生態繁榮,華為使能OpenHarmony發行版廠商

生態伙伴 | 華秋硬創聯合灣加速,共同加速企業發展

構建中國VR生態 HTC的布局及挑戰

在為PC VR設計和構建游戲時如何解決分發問題

WebVR:如何適應VR軟件堆棧以及如何構建組件

華為到底要如何建立VR和AR的內容生態

構建AR/VR軟件生態體系 下一代iPhone將搭載ToF攝像頭

華為加速推進計算戰略,深化構建生態型產業布局

華為快應用,加速構建全場景智慧生態

工商網監

工商網監

評論