飛仕得科創板IPO受理!風電功率器件驅動器市占領先,募資4.54億擴產

飛仕得科創板IPO受理!風電功率器件驅動器市占領先,募資4.54億擴產

電子發燒友網報道(文/劉靜)近日,杭州飛仕得科技股份有限公司(以下簡稱:飛仕得)科創板IPO上市申請獲受理,保薦機構是國信證券。

這家2011年成立的公司,主營業務為功率系統核心部件及功率半導體檢測設備的研發、生產和銷售,并提供相關技術服務,構建了較完整的功率半導體“前端應用+后端檢測”協同發展的業務體系,覆蓋新能源汽車電驅動系統、軌道交通牽引變流器、高壓輸配電、船舶推進、風電變流器等下游應用場景。

經過十余年的努力,飛仕得已成為國內為數不多能與海外PI、博通、英飛凌相競爭的驅動器廠商之一,其板級功率器件驅動器產品與技術達到國內領先水平,并在風力發電細分領域占據較高的市場份額。據Yole測算的數據,2022年飛仕得的功率器件驅動器在風力發電細分領域的全球市場占有率約為34.07%。

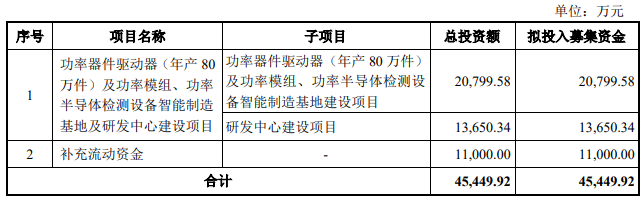

此次沖刺科創板上市,飛仕得計劃發行不超過6000萬股,募集約4.54億元資金,投資功率器件驅動器(年產80萬件)及功率模組、功率半導體檢測設備智能制造基地及研發中心建設項目等。

天眼查顯示,飛仕得創始人及實際控制人為施貽蒙,其曾任職工業巨頭通用電氣,現持股飛仕得64.45%的股份。在開啟IPO之前,這家公司沒有進行過任何融資,但曾獲得士蘭微董事長入股。

2022年營收近3億,超5成來自高壓功率器件驅動器,毛利率逐年下滑

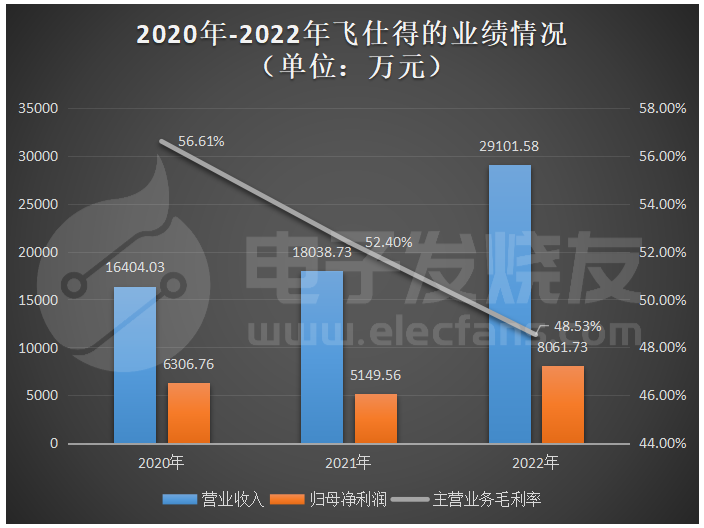

招股書顯示,飛仕得營業收入從2020年的1.64億元增長至2022年的2.91億元,三年營收漲了77.44%,年復合增長率為33.21%。營收總體保持逐年增長的趨勢,但表現出來的增速并不是太高。

在歸母凈利潤方面,2021年飛仕得出現增收不增利的情況,當期凈利潤同比下滑18.35%。2022年飛仕得歸母凈利潤增速進一步提升至56.55%。

不過在功率器件驅動器產品競爭加劇下,導致飛仕得發生產品售價和成本的預期外波動等不利情況,主營業務毛利率逐年下滑,三年下滑8.08個百分點。

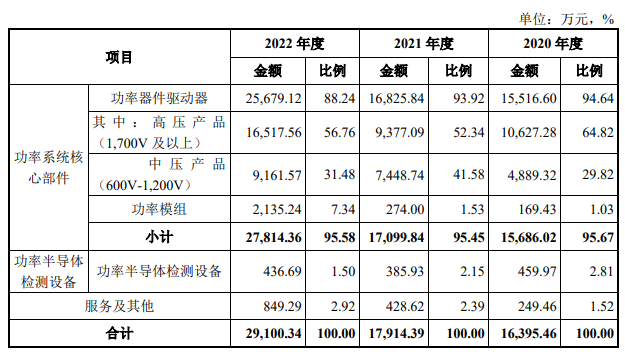

飛仕得主營業務收入主要分為功率器件驅動器、功率模組、功率半導體檢測設備和服務及其他,其中市占率較高的功率器件驅動器以中高壓IGBT驅動器為主,根據應用電壓等級分為高壓產品(1700V及以上)、中壓產品(600V-1200V)。2020年、2021年和2022年,飛仕得1700V及以上的高壓功率器件驅動器產品均貢獻超5成的營收。

此外,針對第三代半導體,飛仕得的SiC MOSFET功率器件驅動器已在工業控制等領域實現小批量出貨。

功率模組是飛仕得功率器件驅動器產品的橫向延伸,該產品收入占比雖然不是很高,但表現出較高的增速,2021年、2022年分別同比增長61.72%、679.28%。

功率半導體檢測設備是近年飛仕得發力拓展的新業務,2022年實現436.69萬元的銷售收入。為了快速占領半導體檢測設備市場,2023年飛仕得尋求與國內測試系統領先廠商華峰測控合作,推出基于華峰測控STS8200測試系統的功率半導體產線檢測設備。且飛仕得還自主開發完成動態測試單元等核心檢測模塊并實現與華峰測控STS8200系統的適配。

在應用領域方面,飛仕得的產品廣泛應用于風電、新能源車、工業控制、光伏、儲能、船舶推進、輸配電、軌交等領域。其中風電為第一大應用領域,2020年-2022年飛仕得產品來自風電應用領域所獲得的收入分別為9642.62萬元、8732.39萬元、13073.51萬元,占當期主營業務收入的比例分別為62.14%、51.90%、50.91%。

飛仕得功率器件驅動器產品可覆蓋市場上主流的IGBT品牌,包括英飛凌、富士、三菱、斯達半導、中車等。據了解,飛仕得功率驅動器產品的主要客戶為金風科技、陽光電源、巨一科技、中車集團、瑞能電氣、國電南瑞等行業內知名企業。此外,飛仕得的功率模組產品已向遠景能源、金風科技、英博電氣、中天科技等行業內知名客戶批量供貨;飛仕得研制成功的功率半導體檢測設備已在蔚來、上汽集團、國電南瑞、中車集團、中鐵公司等知名企業得到了認可和應用。

隨著風力發電、光伏發電、新能源汽車和工業控制等下游行業景氣度的提升,金風科技、中車集團等主要客戶向飛仕得的采購額呈增長趨勢。

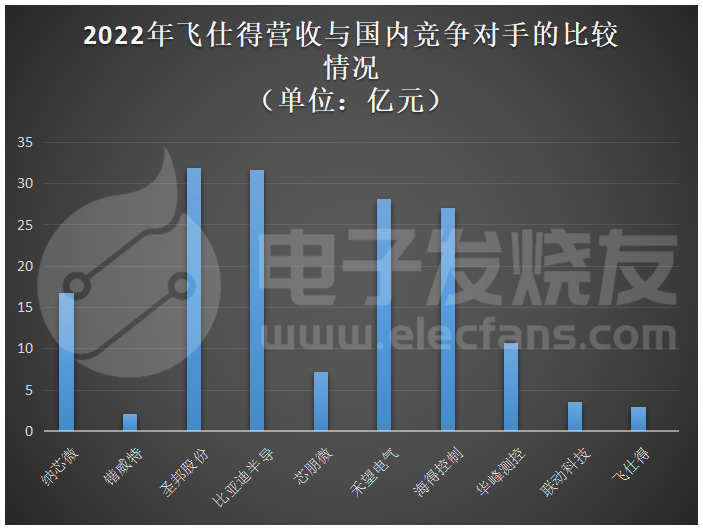

營收規模、研發投入與國內外競爭對手有差距

飛仕得主要產品與PI、英飛凌、賽米控等細分領域的國際頭部企業存在直接競爭關系,國際競爭對手在綜合實力、產品系列齊全性、新產品開發經驗及研發能力、技術儲備、銷售渠道和市場聲譽等方面與飛仕得相比更有優勢。

目前飛仕得仍處于持續追趕國際先進企業的過程,如果國際競爭對手突然采取大幅降價的營銷策略,飛仕得又無法推出更具市場競爭力的產品,可能會對飛仕得的市場份額、經營業績造成不利影響。

在國內競爭對手方面,飛仕得在營收規模、研發團隊規模等方面也表現一定的劣勢。

截至2022年末,飛仕得的研發人員為67人,占員工總數的25.97%;而國內競爭對手比亞迪半導體研發團隊1615人、圣邦股份也近900人。2022年飛仕得的研發投入金額為2575.35萬元,近三年研發投入累計不超過6000萬。研發費用率近三年均低于國內同行企業均值,且差距不小。

飛仕得獲得專利50項,其中發明專利29項,在發明專利數量上與國內競爭對手差距不是太大。聯動科技、華峰測控、海得控制、鍇威特的發明專利項數也沒有超過100,具體分別為21項、17項、39項、18項。

募資4.54億,擴產功率器件驅動器產品等

飛仕得擬向社會公開發行新股不超過1500萬股人民幣普通股,募集45449.92萬元,投入功率器件驅動器及功率模組、功率半導體檢測設備智能制造基地及研發中心建設項目,部分用于公司補充流動資金。

第一大募投項目將新建年產80萬件功率器件驅動器、6000件功率模組、80臺功率半導體檢測設備的產線。招股書顯示,2022年飛仕得功率器件驅動器產量為 92.09萬件,功率模組的產能為1245件。募投項目實施后,飛仕得的功率器件驅動器和功率模組產能將大幅增加。后續是否有足夠良好的市場消化飛仕得的新增產能呢?

據了解,風電是飛仕得的第一大應用領域,市場調研機構預計,我國到2025年中國海風新增裝機規模達16GW,相較于2020年海風新增裝機CAGR可達32%,市場規模快速擴增,這給飛仕得新增產能的消化制造了良好的條件。

在研發上,飛仕得將利用部分募資建立研發中心,對高速高可靠性智能驅動及專用驅動ASIC設計、驅動SiP封裝設計、高性能電力電子功率模組設計、功率半導體實驗室及產線檢測設備等方向開展研究。

-

功率器件

+關注

關注

41文章

1728瀏覽量

90323 -

飛仕得

+關注

關注

0文章

3瀏覽量

243

原文標題:飛仕得科創板IPO受理!風電功率器件驅動器市占領先,募資4.54億擴產

文章出處:【微信號:elecfanscom,微信公眾號:核芯產業觀察】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

2023年56家半導體企業IPO獲受理!現6成停在問詢環節,總募資超574億

武漢新芯集成電路科創板IPO申請獲受理

緯創擬斥資逾84億臺幣擴產AI服務器

華之杰沖刺滬主板IPO!主打智能開關,募資4.86億擴產電動工具智能零部件

燦芯半導體科創板上市!開盤漲超176%,成功募資5.96億元

佳馳科技沖刺科創板IPO,擬募資12.45億元

燦芯股份科創板IPO注冊獲批

和美精藝科創板IPO受理!主打存儲芯片封裝基板,募資8億建設生產基地等

瀚天天成科創板IPO受理!碳化硅外延片收入三年漲近13倍,募資超35億擴產

奧德裝備創業板IPO獲受理!主打工業溫控設備,募資4.61億擴產

工商網監

工商網監

評論