去年賺的錢,今年已經虧光?動力電池上游材料價格雪崩之后

去年賺的錢,今年已經虧光?動力電池上游材料價格雪崩之后

電子發燒友網報道(文/梁浩斌)經歷了過去兩年新能源汽車市場的大爆發,動力電池的核心上游材料如碳酸鋰等供應不足,價格一路暴漲,吸引上游企業紛紛加大產能。但今年以來汽車市場的增長乏力,也導致了上游鋰電材料價格的雪崩。

根據隆眾資訊的數據,今年4月中下旬電池級碳酸鋰價格最低跌至18萬元/噸,一個月內價格接近腰斬,到達近一年半以來的低位。

盡管下跌趨勢并沒有繼續下去,在4月中下旬觸底反彈之后,電池級碳酸鋰就一直保持上升勢頭,截至6月13日上海鋼聯的數據顯示,電池級碳酸鋰報價已經來到31.5萬元/噸。

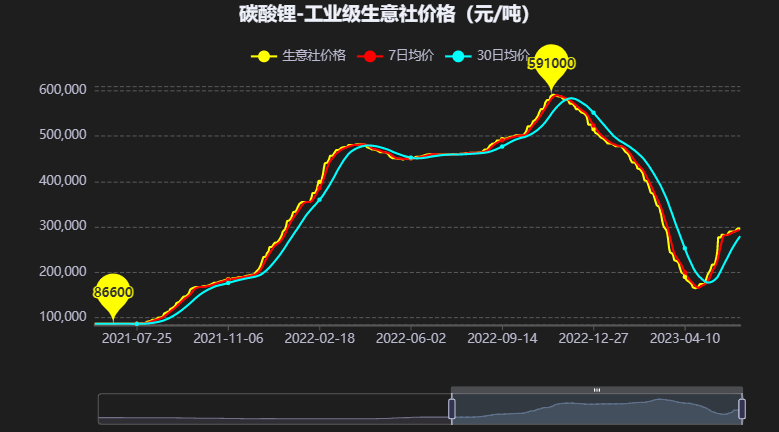

來源:生意社

電池級碳酸鋰一般碳酸鋰含量大于99.5%,而工業級純度較低約為98%~99%,因此價格會稍低,但價格趨勢與電池級碳酸鋰基本相同。所以從生意社的工業級碳酸鋰價格變動數據來看,自2021年中到2022年底,一年半不到的時間里工業級碳酸鋰價格漲幅就將近7倍,但到達高峰之后,只用了5個月不到的時間,暴跌超過70%。

上游材料價格雪崩,去年賺的錢今年賠光?

從消費者的角度來看,動力電池上游材料價格下降,降低了動力電池成本,進而促進電動汽車降價;從車企的角度來看,電池價格下降,能夠為企業帶來更高的毛利率,此前蔚來汽車CEO李斌在財報電話會上表示,碳酸鋰價格每變動10萬元,就會影響旗下汽車產品大約2個點的毛利率,如果價格下降至十多萬每噸的水平,就可以釋放8個點的毛利率。

而從整個行業的角度來看,也有觀點認為電池材料價格回歸理性,長期來看利好新能源行業的發展。

不過在近半年,上游材料的雪崩式下跌實實在在地給行業來了一記重拳。

過去近兩年時間里,電池級碳酸鋰價格一路高歌猛進,新能源汽車市場持續加速增長,產業鏈也跟隨市場趨勢加大庫存力度。然而進入2023年后,或許是受到了新能源汽車補貼退坡的影響,又或許是整體經濟環境下滑導致消費端需求減弱,整體汽車市場呈現疲軟,低于市場預期。

于是下游需求的萎縮,導致產業鏈的高庫存短時間內無法消耗,加上產業鏈需求短時間內的停滯,上游材料價格暴跌,也導致了電池產業鏈企業的庫存減值損失,賬面上看企業虧損巨大。

動力電池回收企業在去年電池級碳酸鋰價格暴漲的階段,迎來了歷史上最好的行情,不少企業實現了可觀的盈利。然而今年的材料價格短時間暴跌,有動力電池回收企業負責人甚至表示去年賺的錢,今年上半年就賠光了。

由于終端需求大幅縮水,可以說今年一季度整個動力電池行業還在去庫存階段,各大動力電池企業的產能利用率都不高,甚至有不到六成的。在這樣的市場環境下,動力電池行業出現了兩極分化的現象——有頭部企業增收增利,但也有企業增收轉虧甚至減收增虧。

寧德時代今年一季度營收約890億元,同比增長近83%;凈利潤持續增長,約為98億元,同比暴增超過500%。

億緯鋰能今年一季度營收約112億元,同比增長66%;凈利潤約11.4億元,同比增長也接近120%。

比亞迪今年一季度營收約1202億元,同比增長近80%;凈利潤約為41億元,同比增長411%,當然比亞迪的增長很大程度上得益于旗下新能源汽車的市場表現。

另一方面,欣旺達、孚能科技等卻錄得虧損:欣旺達一季度營收約105億元,同比下跌約1%,凈虧損約1.6億元,同比下降274%;孚能科技一季度營收約37億元,同比增長144%,凈利潤虧損3.5億元,同比還繼續擴大了虧損,毛利率更是下跌近5個百分點。

孚能科技和欣旺達在業績說明中也提到,虧損原因之一是受到上游原材料價格變化的影響,使得部分庫存產品存貨成本高于其可變現凈值,計提存貨跌價準備計提減值。

但從產業鏈公司的情況來看,鋰電行業也正在逐步回暖。億緯鋰能此前披露的消息顯示,公司產能投放會從第二季度開始逐步加快,同時當前材料價格趨于穩定,將從5月開始全面恢復生產。

動力電池行業后市如何?

在上周的2023世界動力電池大會上,工業和信息化部副部長辛國斌公布的數據顯示,2022年國內動力電池累計裝車量達到294.6GWh,同比增長90.7%,占全球總銷量的56.9%;而今年1~4月,國內動力電池裝車量累計達到了91GWh,同比增長41%。

而針對近年的動力電池上游材料價格大幅波動,工信部原部長、全國政協經濟委員會副主任

苗圩就提到,除了上下游供需錯配的影響之外,還存在部分市場投機炒作的因素。

實際上,在今年四月份碳酸鋰價格跌破20萬元/噸時,就有鋰礦企業停止現貨供應,通過限制供貨來控制市場現貨價格。有貿易商表示,自4月底開始,電池級碳酸鋰的供應就大幅縮減,工業級碳酸鋰甚至處于斷供狀態,因此目前的漲價趨勢,很可能是由于上游供應端控制導致的。

顯然這樣的控制供應行為,不利于市場的良性發展。要穩定市場價格,苗圩表示,需要加強上游材料保供穩價的工作。具體而言,苗圩提到中國鋰礦資源有限,但中國的鹽湖鋰具有較大的開發潛力,特別是高鎂鋰比的鹽湖鹵水提取碳酸鋰工藝潛力巨大,目前這種工藝已經成熟,成本大概在5萬元/噸。他建議應該整合資源,加大該工藝技術研發和產業化進程,早日形成生產能力。

同時苗圩認為,今年電池級碳酸鋰價格大概率會保持在15到20萬元/噸。

盡管從目前的市場價格來看,電池級碳酸鋰已經反彈至30萬元/噸,但苗圩的說法,或許意味著相關部門已經著手對市場進行整頓,降低投機者惡意囤貨炒作對市場的影響。

而動力電池價格的穩定,對于新能源汽車產業而言,更是利好消息,車企降低上游成本壓力之后或許能進一步推動新能源汽車的價格下行。

寫在最后:

正如過去歷時兩年多的全球芯片缺貨潮中,芯片價格從翻上百倍,到如今逐漸回歸常態,周期性的市場終將回歸理性,動力電池產業鏈也同樣。在市場監管以及海外新鋰礦的開發、提取工藝發展等多重影響之下,相信動力電池材料價格會很快趨于平穩。

-

動力電池

+關注

關注

113文章

4514瀏覽量

77480

發布評論請先 登錄

相關推薦

動力電池阻抗分析

【干貨】新能源汽車動力電池詳解

溫度是如何對動力電池的性能造成影響?

動力電池降價“風暴”來襲,市場影響如何?

宜賓已構建完整動力電池全產業鏈

1-11月全球動力電池裝機量為624.4GWh,同比增長41.8%

動力電池結構與原理介紹

工商網監

工商網監

評論