政策強推,毛利50%的室外路徑能否重燃智慧健身市場-IOTE物聯網展

政策強推,毛利50%的室外路徑能否重燃智慧健身市場-IOTE物聯網展

日前,體育總局辦公廳等部門聯合印發《全民健身場地設施提升行動工作方案(2023-2025年)》,通知指出,要推進智慧化健身設施建設,推動全國2000個以上的縣級行政區域到2025年底前配建質量安全有保障、具備實時運動健身指導等功能的智能室外健身器材。推動3000個左右的公共體育場館在2025年底前完成數字化升級改造。以具備條件的大中城市為重點,引導支持建設智慧健身中心、裝配式社區智能健身房。

智能健身市場曾由居家健身引領于前年迎來火爆時機,但隨著疫情過去,居家健身熱度散退,智能硬件整體消費疲軟,智能健身市場回歸平靜。此次,由政策主推的智能室外健身設施能否成為繼居家健身風口后助其再度燎原的火種?筆者將從以下三方面展開分析。

01智慧健身市場現狀一覽

近年來,中國健身行業市場規模一直保持增長趨勢,2021年中國健身行業市場規模達3771億元,預計2023年市場規模將突破5000億元。其中,智慧健身作為健身行業市場發展的有力趨勢,也在持續拓容。

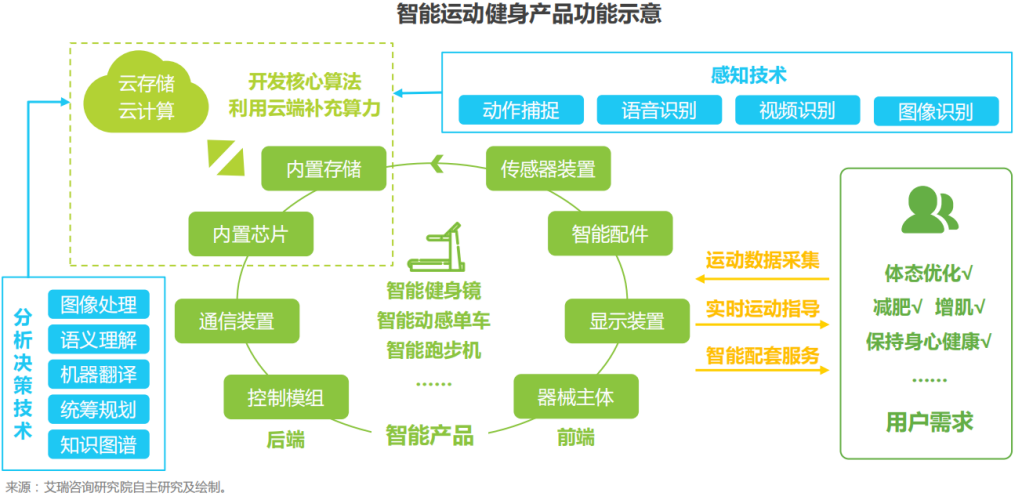

智慧健身,是一種通過綜合搭載光敏、聲敏、壓敏等多種傳感器方案,跟蹤捕捉用戶運動信息,并依靠算法對采集的數據加以分析處理,把更加專業化及個性化的運動方案并反饋給用戶,輔助用戶實現體態優化和健康管理的智慧方案。

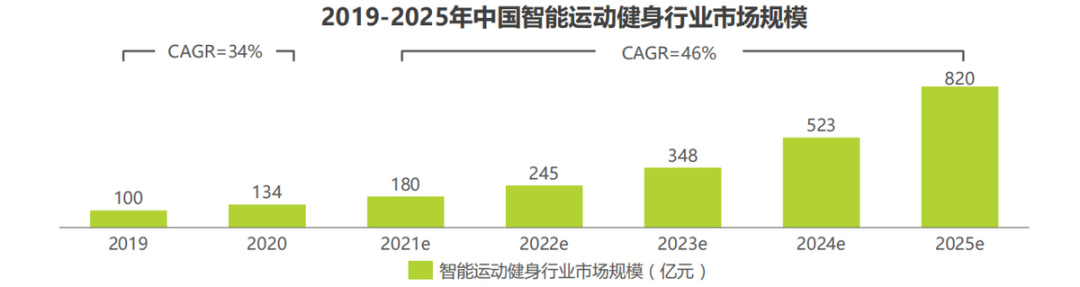

據艾瑞統計和預測,中國智能運動健身市場規模在2021年約人民幣180億元,預計2025年將突破約人民幣820億元,2021年至2025年的復合增長率預計達到約46%。

目前來看,智能健身市場主要包括線上健身平臺、智能健身硬件、硬件+內容三大流派,各自均取得了長足的發展,但優勢和劣勢同樣比較明顯。

線上健身平臺類以Peloton、咕咚、Keep等為代表,它們以健身APP的形式提供視頻流媒體健身課程內容,支持智能硬件接入,提供精準健身數據記錄。這類平臺內容豐富、用戶量大,但面臨著內容同質化、用戶付費率低、缺少實時智能糾錯、小屏幕視野受限等問題。

智能健身硬件類主要以智能健身鏡、智能動感單車、走步機、跑步機等為主要產品。這類智能健身器健身體驗相對單一,缺乏專業指導反饋,目前以GYMGEST、舒華等為代表的廠商在傳統器材上配置顯示屏和AI攝像頭等組件,在提升健身體驗的同時也推高了設備成本。隨著智能健身應用與智能健身硬件的研發和創新,各類廠商都以智能硬件為基點來推開自身的整體布局,由此產生了一大批硬件+內容類玩家。

硬件+內容類既有任天堂、微軟Xbox等老牌體感游戲玩家,也有Mirror、FITURE等智能健身鏡新興勢力,還有以電視為中心的華為、小米等大屏健身玩家,以及主打XR健身的FitXR等。它們以硬件+內容為載體,或為用戶提供實時AI運動指導與反饋,或寓練于樂為用戶提供創新健身服務,營收來源為硬件銷售+內容服務費。這一賽道擴展性強、可玩性高,但卻面臨用戶認知成本高、健身氛圍不足、主機和健身鏡等新設備采購價格高、XR設備穿戴負擔重體驗不完善等挑戰。

02居家健身的曇花過后,公共智慧健身房能否撐起一片天?

按照場景,可以將健身房行業分為傳統健身房、新式健身模式(家庭健身+垂直項目工作室)、公共健身房三種模式。2021年智能健身器材在傳統健身房的滲透率不到3%,在家庭健身中則接近34%。從理論上看,智能健身所提供的個性化的運動課程、精準的運動數據記錄與指導的能力在傳統式健身房中由私教所分擔,要想實現角色迭代還需經歷很長時間的用戶習慣培養。因而,智慧健身的主戰場,由家庭健身市場所開啟。

現如今疫情退去,人們對居家健身的需求逐漸從常態性訓練轉為間歇性訓練,高價的產品與低頻率的健身使用之間的性價比考量成為橫亙在家庭智能健身市場增長面前的恒久難題。而此次政策強推下的室外智能健身設施,則很好地解決了使用者的成本擔憂,以基礎性建設帶動大市場發展。

我國公共健身房建設自17年便從地方開始推廣,由室內走向室外,逐漸實現智能加碼。17-20年,溫州的百姓健身房模式走紅,舒華體育參與建成了209家百姓健身房。2021年,浙江省將溫州百姓健身房模式全省復制推廣,推出1010家百姓健身房。

2021年深圳規劃以室外智能健身設施為基礎,建立全民健身數據平臺,為各級政府構建智慧城市、數字深圳提供全民運動健康大數據。目前,深圳已經建成八十余套室外智能健身房,吸引了約100萬市民經常鍛煉,使用人次超過1000萬。此外,深圳市還借助室外智能健身設施,多次舉辦云競賽,憑借技術優勢,讓比賽人群跨時空參賽、不聚集,吸引了數千市民積極參與。

以智能健身設施和賽事為亮點的“深圳模式”,為多地政府提供了借鑒經驗。此后,哈爾濱市在全市的九區九縣都建設了室外智能健身房示范項目;貴陽市投建了23套室外智能健身房,并通過開展智能健身騎行大賽,打造“爽爽貴陽”智能健身的賽事名片;安徽、四川、河南、福建、山東等地也紛紛引進智能健身項目。此次政策推動5000個智能健身場所建設,無論是體量上還是區域資源協調上,都為打開智能健身大市場提供重大機遇。

此外,此次政策強推的室外智能健身設施,也具有著一定的利潤優勢。以市面上智能健身器材代表“FITURE”魔鏡為例,其硬件售價7800元,年度會員費在1000-2000元不等,硬件的毛利率不到20%,以會員的內容付費為主要營收。而另一家體育器材公司舒華體育,其專營政府采購的室外路徑器材的毛利率明顯高于另外兩塊主營業務,2017年、2018年、2019年和2020年1-6月,室外路徑的毛利率分別為 56.87%、55.24%、51.09%和54.22%。雖然,公共智能健身市場難以在內容服務上拓展出更多盈利空間,但通過鋪設硬件這一核心利潤臂也能實現不錯的營收。

03打破困局,智慧健身的未來在哪里

筆者認為,目前智慧健身市場的發展困局仍集中于市場培育不成熟、用戶層次局限、供給結構不平衡的問題上。此次大興公共智能健身空間建設,并不只從硬件落地層面為智能健身市場注入興奮劑,其意義更在于從用戶培育層面為健身市場的長效發展奠定了基礎。

首先,由公共智能健身房的普及真正帶動全民健身意識的提升和健身習慣的培養。使得健身不再只是中產階級的活動,而是步入平常百姓家,逐漸成為一種全民剛需。同時,通過更基礎的操作指引,不同人群在智能健身設備使用的“鴻溝”逐漸彌合,市場對于智能健身產品的接受度才能真正得到躍進式提升。

此外,在健身習慣與操作習慣得到普遍培養后,又會面臨新一輪健身資源分配的問題,再加上不同群體在社交價值、運動偏好上的劃分,將會促生出更多形態的智能健身空間拓展,智能運動健身行業整體將呈現出更加專業化、個性化的趨勢。同時,通過技術優勢的凸顯,人們可以在不被打擾的虛擬環境中增強社交互動,實現更為開放的線上運動生態。

-

物聯網

+關注

關注

2904文章

44306瀏覽量

371472 -

IOT

+關注

關注

186文章

4181瀏覽量

196278

發布評論請先 登錄

相關推薦

九聯科技亮相IOTE 2024國際物聯網展

華昕電子elexcon深圳國際電子展 IOTE物聯網展精彩回顧

保點攜RFID行業應用技術亮相2024-IOTE國際物聯網展

IOTE 2024盛況回顧:移遠通信展新品、獲大獎、高人氣、促發展

IOTE 2024物聯網展啟幕,ST攜安全與連接新品亮相

邁向百億物聯時代,貿澤電子即將亮相IOTE 2024物聯網展

IOTE 2024 第二十二屆國際物聯網展 ·深圳站 8月28-30日唯創知音

泰凌微電子即將亮相IOTE2024第22屆國際物聯網展

高精度定位,助力智能未來 —— 云里物里與您相約 IOTE 2024 上海物聯網展

工商網監

工商網監

評論