一文看懂半導體產業鏈

一文看懂半導體產業鏈

半導體市場規模

半導體下游應用廣泛, 與經濟發展密切相關。 半導體( semiconductor) 指常溫下導電性能介于導體與絕緣體之間的材料, 其電阻率隨著溫度的升高而升高, 可用來制作集成電路與半導體器件。半導體下游應用廣泛, 涵蓋智能手機、PC、 汽車電子、醫療、通信技術、人工智能、物聯網、工業電子和軍事等各行各業。

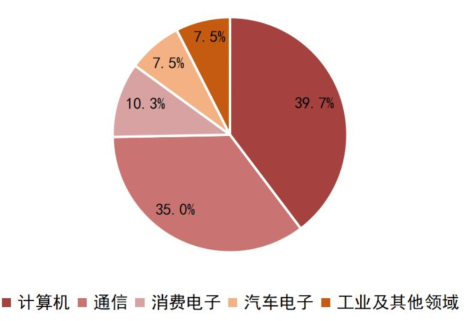

從下游需求結構看, 計算機( 以 PC、服務器為主) 和通訊產品( 以智能手機為主) 構成全球半導體需求的主要需求來源,二者合計占比接近四分之三。根據 IC Insights 數據,2020 年計算機領域銷售額占半導體下游比重為 39.7%, 通信領域銷售額占比 35.0%, 其次為消費電子與汽車電子, 分別占比 10.3%和 7.5%。

圖表 1:半導體行業下游銷售結構

數據來源:IC Insights, 東莞證券研究所

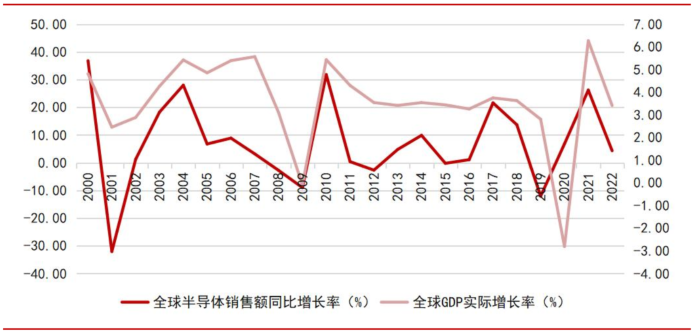

電子信息時代 半導體銷售額與全球經濟增長關系愈發密切, 在經濟發展中起到重要作用。 電子信息時代, 半導體在經濟發展中扮演愈發重要的角色, 半導體銷售情況與全球經濟發展密切相關。根據 WSTS 與貨幣基金組織提供的數據, 在 1987-1999 年, 全球半導體銷售額增長率與 GDP 增長率相關系數為 0.13, 而在 2000-2022 年二者相關系數提升至 0.46, 相關性大幅增強。隨著下游 PC、 服務器、 智能手機和新能汽車等含硅量持續提升, 預計未來一段時間半導體銷售金額與經濟發展水平的相關程度有望繼續提高。

圖表 2:2000-2022 年全球半導體銷售額同比增長率、 全球 GDP 實際增長率

數據來源:WSTS, 國際貨幣基金組織, 東莞證券研究所

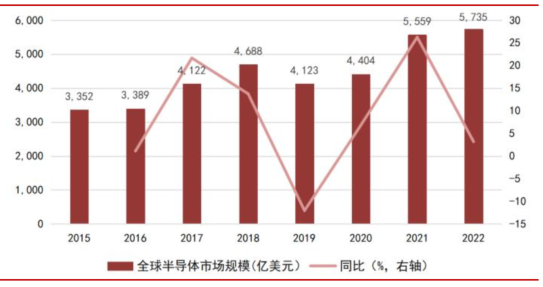

行業銷售規模復盤:下游創新驅動行業發展,行業規模在波動中增長。 我們對歷年半導體銷售情況進行復盤, 發現行業市場規模主要由下游創新決定, 下游終端銷售情況與企業產能釋放共同決定周期波動, 整體呈現出在波動中成長的特點。從 2015 年至 2022 年,全球半導體銷售規模從 3,352 億美元增長至 5,735 億美元, 年復合增速為 7.97%, 高于同期全球 GDP 增速。

2015-2018 年:智能手機仍處于快速滲透期, 受下游智能手機、 TWS 等消費類電子需求旺盛的驅動, 全球半導體市場蓬勃發展, 市場規模從 3,352 億美元增長至 4,688 億美元,2015-2018 年復合增長率為 11.83%;

2019 年:以智能手機為代表的智能終端市場景氣度下滑, 全球半導體周期向下, 疊加國際貿易摩擦加劇, 全球半導體產業市場規模為 4,123 億美元, 同比下滑 12.05%;

2020-2022 年:隨著 5G 終端規模不斷擴大、 數據中心需求增加, 以及 AIoT 等智能化場景逐步拓展及汽車電子不斷滲透, 疊加疫情背景下對遠程辦公、 居家娛樂等需求增加,全球半導體產業規模上行, 2020 年、 2021 年和 2022 年全球半導體市場規模分別為 4,404億美元、 5,559 億美元和 5,735 億美元, 同比分別增長 6.82%、26.83%和 3.17%。

圖表 3:2015-2022 年全球半導體市場規模

數據來源:WSTS, 東莞證券研究所

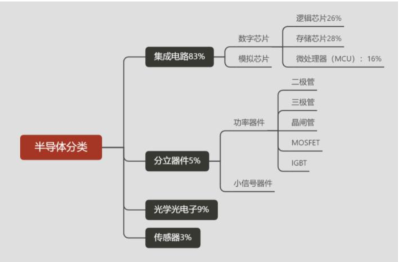

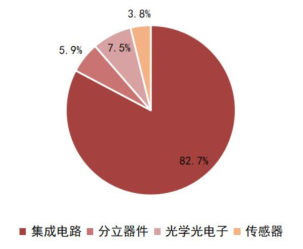

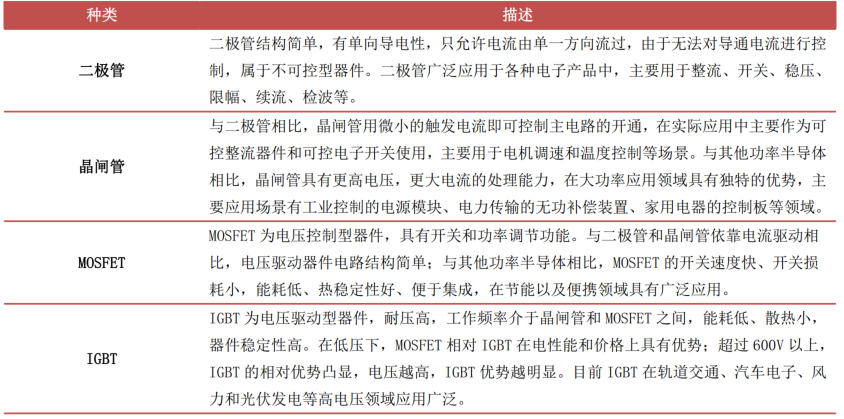

半導體行業分類。 根據世界半導體貿易統計組織( World Semiconductor Trade Statistics,WSTS) 將半導體產品細分為四大類:集成電路、 分立器件、 光電子器件和傳感器。其中, 集成電路占據行業規模的八成以上, 其細分領域包括邏輯芯片、存儲器、微處理器和模擬芯片等, 被廣泛應用于 5G 通信、 計算機、 消費電子、 網絡通信、 汽車電子、 物聯網等產業, 是絕大多數電子設備的核心組成部分。

據 WSTS 數據, 2022 年全球集成電路、 分立器件、 光學光電子和傳感器市場規模分別為4,799.88 億美元、 340.98 億美元。437.77 億美元和 222.62 億美元, 在全球半導體行業占比分別為 82.7%、 5.9%、 7.5%和 3.8%。在上述半導體產品分布中, 集成電路是技術難度最高、 增速最快的細分產品, 是半導體行業最重要的構成部分。

圖表 4:半導體分類

數據來源:WSTS, 東莞證券研究所

圖表 5:半導體細分品類銷售額占比(2022 年)

數據來源:WSTS, 東莞證券研究所

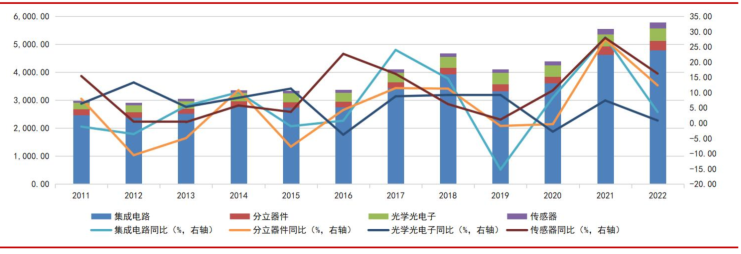

圖表 6:半導體各細分品類 2011-2022 年市場規模變化

數據來源:WSTS, 東莞證券研究所

集成電路: 集成電路(integrated circuit, IC) 是一種微型電子器件或部件, 采用一定的工藝, 把一個電路中所需的晶體管、 電阻、 電容和電感等元件及布線互連一起, 制作在一小塊或幾小塊半導體晶片或介質基片上, 然后封裝在一個管殼內, 成為具有所需電路功能的微型結構, 也叫做芯片。

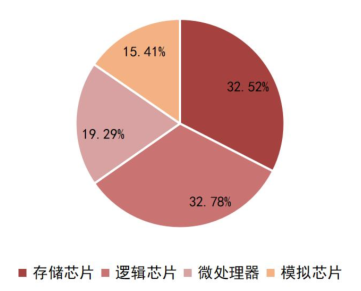

根據處理信號類型的不同, 集成電路可分為數字芯片和模擬芯片。 按處理信號類型的不同, 集成電路可分為數字集成電路和模擬集成電路兩大類, 其中數字集成電路用來對離散的數字信號進行算數和邏輯運算, 包括邏輯芯片、 存儲芯片和微處理器, 是一種將元器件和連線集成于同一半導體芯片上而制成的數字邏輯電路或系統;模擬集成電路主要是指由電容、 電阻、 晶體管等組成的模擬電路集成在一起用來處理模擬信號的集成電路。根據 WSTS 數據, 2020 年邏輯芯片、 存儲芯片、 微處理器和模擬芯片分別占集成電路市場規模的32.78%、 32.52%、19.29%和15.41%。

圖表 7:2020 年全球集成電路產品構成

數據來源:WSTS, 東莞證券研究所

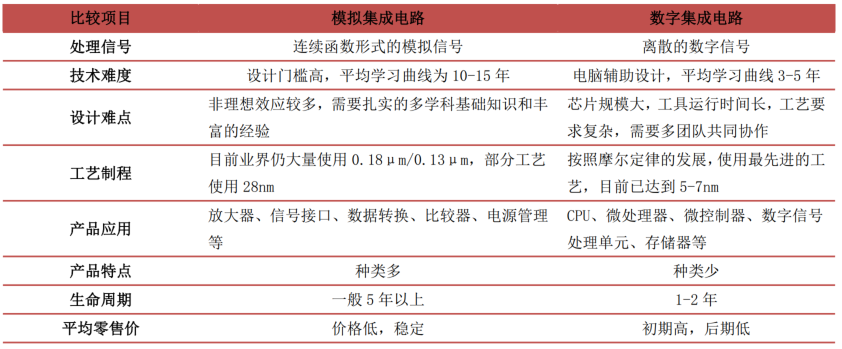

圖表 8:模擬集成電路和數字集成電路對比

數據來源:希荻微招股說明書, 東莞證券研究所

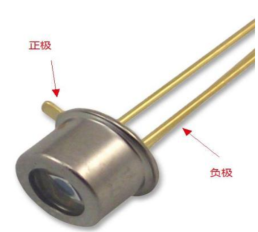

分立器件: 指具有固定單一特性和功能, 且在功能上不能再細分的半導體器件, 如二極管、 三極管、 晶閘管、 功率半導體器件(如 LDMOS、 IGBT) 等。它內部并不集成其他任何的電子元器件, 只具有簡單的電壓電流轉換或控制功能, 而不具備電路的系統功能。相比集成電路, 分立器件的體積更大, 但在超大功率、 半導體照明等場合, 分立器件相比集成電路具有優勢。

圖表 9:分立器件-二極管

數據來源:互聯網, 東莞證券研究所

圖表 10:分立器件-三極管

數據來源:互聯網, 東莞證券研究所

圖表 11:分立器件-IGBT

數據來源:互聯網, 東莞證券研究所

圖表 12:分立器件部分種類

數據來源:互聯網,東莞證券研究所

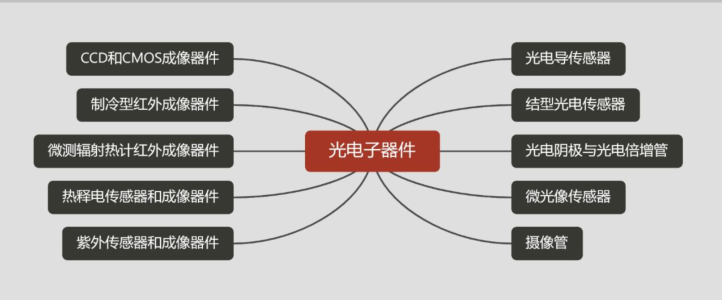

光學光電子器件(photoelectron devices):是利用電-光子轉換效應制成的各種功能器件。光電子器件應用范圍廣泛,包括光通訊、光顯示、手機相機、夜視眼鏡、 微光攝像機、光電瞄具、紅外探測、紅外探測、紅外制導、 醫學探測和透視等多個領域。

圖表 13:光學光電子器件種類

數據來源:WSTS, 東莞證券研究所

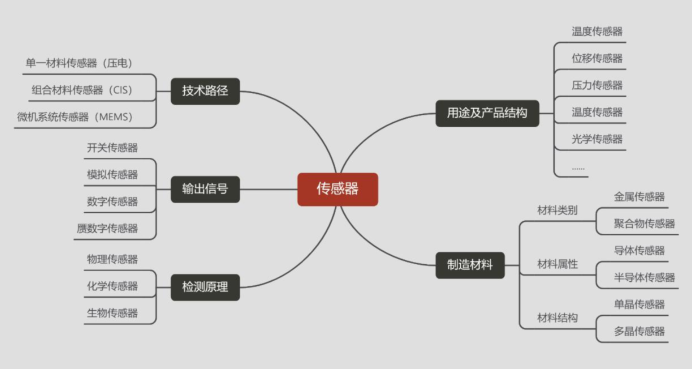

傳感器(sensor):根據國家標準準 GB/T7665-2005 的定義, 傳感器指能感受被測量并按照一定的規律轉換成可用輸出信號的器件或裝置, 它能夠偵測環境中所發生的事件或變化, 并將此消息傳送至其他電子設備(如中央處理器) 的設備, 通常由敏感元件和轉換元件組成, 一般包含傳感單元、 計算單元和接口單元。傳感器種類繁多, 根據測量用途不同可將其分為溫度傳感器、壓力傳感器、 流量傳感器、 氣體傳感器、 光學傳感器和慣性傳感器等。

圖表 14:傳感器分類

數據來源:賽瑞研究,東莞證券研究所

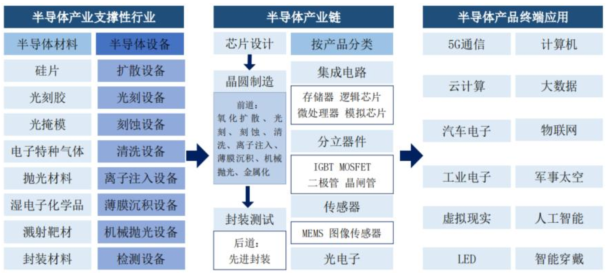

半導體產業結構

半導體產業鏈情況。 從生產流程角度看, 半導體生產主要分為設計、 制造和封測三大流程, 并需要上游的半導體設備與材料作為支撐。以集成電路為代表的都不同產品下游應用廣泛, 下游創新引領的需求增長是半導體產業快速發展的核心驅動力。

圖表 15:半導產業鏈

數據來源:盛美上海招股說明書, 東莞證券研究所

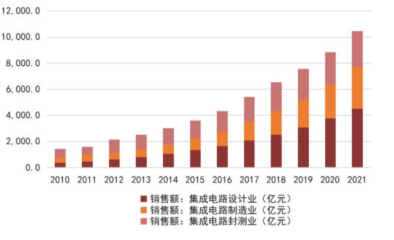

集成電路設計:指按照既定的功能要求設計出所需要的電路圖, 最終的輸出結果為掩膜版圖。我國的集成電路設計產業發展起點較低, 但依靠著巨大的市場需求和良好的產業政策環境等有利因素,已成為全球集成電路設計產業的新生力量。從產業規模來看,我國大陸集成電路設計行業銷售規模從 2010 年的 383.0 億元增長至 2021 年的 4,519.0 億元,年復合增長率約為 25.15%;而本土產業鏈的逐步完善, 也為國內初創芯片設計公司提供了晶圓制造支持, 疊加產業資金與政策支持,以及海外人才回流, 我國芯片設計公司數量快速增加。據中國半導體行業協會數據, 自 2010 年以來,我國芯片設計公司數量大幅提升,2010 年僅為 582 家,2022 年增長至 3,243 家,2010-2022年年均復合增長率約為 15.39%。

圖表16:2010-2022 年中國芯片設計企業數量增長情況

數據來源:中國半導體行業協會, 東莞證券研究所

圖表 17:我國集成電路設計業銷售額及同比增長率

數據來源:中國半導體行業協會, 東莞證券研究所

集成電路制造: 集成電路制造指將設計好的電路圖轉移到硅片等襯底材料上的環節, 即將電路所需要的晶體管、 二極管、 電阻器和電容器等元件用一定工藝方式制作在一小塊硅片、 玻璃或陶瓷襯底上, 再用適當的工藝進行互連, 然后封裝在一個管殼內, 使整個電路的體積大大縮小, 引出線和焊接點的數目也大為減少。

從工藝流程看, 集成電路制造工藝一般分為前段(Front End of Line, FEOL)和后段(Back End of Line, BEOL)。前段工藝一般是指晶體管等器件的制造過程, 主要包括隔離、柵結構、源漏、接觸孔等形成工藝。后段工藝主要是指形成能將電信號傳輸到芯片各個器件的互連線, 主要包括互連線間介質沉積、 金屬線條形成、 引出焊盤(Contact)制備工藝為分界線。

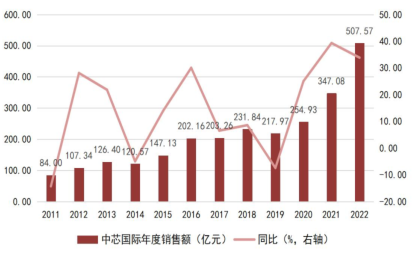

近年來, 受益中芯國際、 華虹半導體等本土晶圓代工廠崛起, 以及臺積電等晶圓代工龍頭企業在中國大陸設廠, 我國集成電路制造產業市場規模實現快速增長。據中國半導體行業協會數據, 2010 年至 2021 年, 中國大陸集成電路制造業產業規模從 409.0 億元增長至 3,176.3 億元, 2010-2021 年間復合增長率為 20.48%;其中, 中芯國際年度營收從84 億元增長至 507.57 億元, 2011-2022 年復合增長率為 17.77%。

圖表 18:中國大陸集成電路制造業銷售額及同比增長率

數據來源:中國半導體行業協會, 東莞證券研究所

圖表 19:2011-2022 年中芯國際年度營收及同比增長率

數據來源:中芯國際財報, 東莞證券研究所

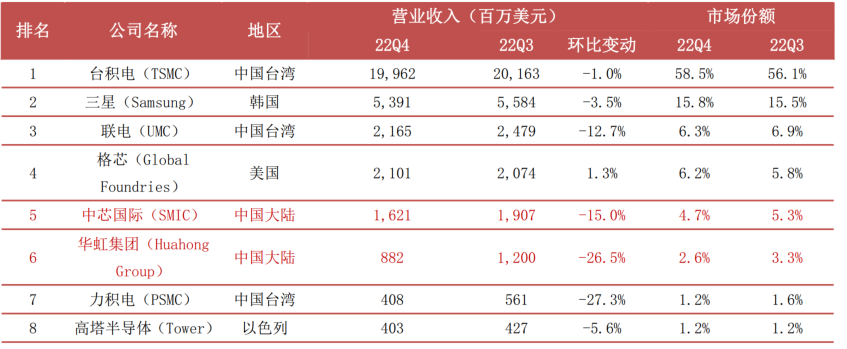

行業競爭格局: 臺積電一家獨大, 中芯國際、 華虹半導體快速崛起。集成電路制造需要上千個步驟, 各環節之間的緊密配合與誤差控制需要大量經驗積累, 任何一個步驟的誤差都可能導致芯片良率大幅下滑, 因此具備極高的技術門檻。除技術外, 半導體制造環節也具有極高的資金要求, 建設一座晶圓廠的資本開支需要數十億甚至上百億美元。極高的技術、 資金壁壘導致極高的行業集中度, 目前行業呈現臺積電一家獨大的競爭格局,在制程工藝與市場份額方面保持雙重領先。根據 Trendforce 數據,22Q4 臺積電實現營收 199.62 億美元, 市場份額高達 58.5%, 同比提高 2.4pct, 遙遙領先其他晶圓代工廠商;內資方面,大陸半導體制造業以中芯國際和華虹半導體為代表, 近年制程技術不斷提升, 生產規模持續擴大, 實現快速崛起。2022 年第四季度,中芯國際與華虹半導體分別實現營收 16.21 億美元與 8.82 億美元, 分列全球第五、 第六位。

圖表 20:2022 年第四季度全球前十大晶圓代工廠營收排名

數據來源:Trendforce, 東莞證券研究所

注:力積電進包含晶圓代工營收;華虹集團包含華虹宏力和上海華力

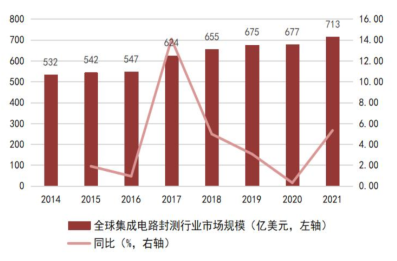

集成電路封測:受益產業轉移,我國 IC 封測產業增速高于全球平均水平。 封測行業位于半導體生產制造環節的下游, 需要大量的設備與人員投入, 屬于資本密集型、 人員密集型產業。與集成電路其他領域相比, 封測門檻相對較低, 是國內半導體產業鏈中技術成熟度最高、 最容易實現國產替代的領域。過去十余年, 在半導體產業轉移、 人力資源成本優勢、 稅收優惠等因素促進下, 全球集成電路封測產能逐步向亞太地區轉移, 我國IC 封測業起步較早, 憑借勞動力成本優勢和廣闊的下游市場承接了大量封測訂單轉移,因此發展較為迅速, 近年市場規模穩步增長。近年來, 全球集成電路封測產業進入穩步發展期, 2014-2021 年行業市場規模復合增長率為 4.27%, 而我國受益于下游智能手機等終端應用的蓬勃發展, 封測產業增速領先全球。據中國半導體行業協會數據統計, 中國集成電路封測業年度銷售額從 2014 年的 1,256 億美元增至 2021 年的 2,763 億美元,2014-2021 年符合增長率約為 11.92%, 遠高于同期全球平均水平, 隨著下游應用持續發展以及先進封裝工藝不斷進步, 國內封測行業成長空間廣闊。

圖表 21:2014-2021 年全球集成電路封測行業市場規模及同比增長率

數據來源:Yole, 東莞證券研究所

圖表 22:2014-2021 年中國集成電路封測銷售額及同比增長率

數據來源:中國半導體行業協會, 東莞證券研究所

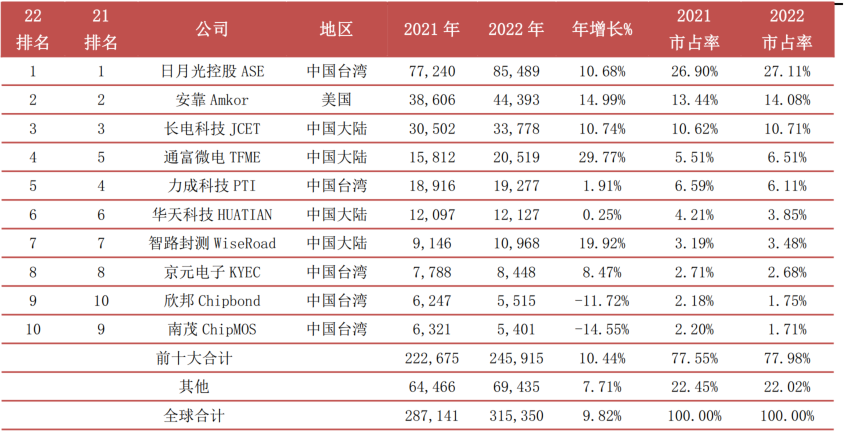

封測為我國集成電路領域最具競爭力環節, 共有四家廠商營收進入全球前十。 目前我國集成電路領域整體國產自給率較低, 尤其是在半導體設備、 材料與晶圓制造等環節,與國際領先水平差距較大, 而封測為我國集成電路領域最具國際競爭力的環節。近年來,以長電為代表的幾家國內封測龍頭企業通過自主研發和并購重組, 在先進封裝領域不斷發力, 現已具備較強的市場競爭力, 有能力參與國際市場競爭。據芯思想研究院數據,2022, 中國大陸有 4 家企業進入全球封測廠商前十名, 分別為長電科技、 通富微電、 華天科技和智路封測、 全年營收分列全球第 3、 第 4、 第 6 和第 7 位。

圖表 23:2022 年全球封測前十強預估排名

數據來源:芯思想研究院( 2023 年 1 月) , 東莞證券研究所

注:智路封測的營收包括 UTAC 和日月新半導體

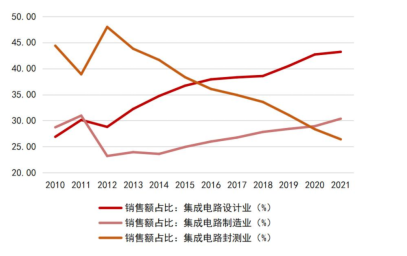

我國集成電路市場持續增長, 產業結構不斷優化。根據中國半導體行業協會數據,2010-2021 年我國集成電路銷售額從 1,424.0 億元增長至 10,458.3 億元, 年復合增長率為 19.87%。在率先經歷全球產業轉移和多次產業并購后,集成電路封測產業成為我國最具全球競爭力的半導體細分領域,在 2016 年以前銷售額在三大環節中位列第一;近年來, 以華為海思為代表的國內 IC 設計企業快速崛起, 帶動 IC 設計產業銷售額占比快速提高, 銷售規模于 2016 年超過封測業位列第一;而中芯國際、 華虹半導體等本土晶圓廠的崛起, 也帶動我國集成電路制造產業市場規模增長, 于 2020 年超過 IC 封測位列第二。附加值更高的集成電路設計、 制造產業占比提高, 表明我國 IC 產業結構逐步優化,從封測業一家獨大的模式不斷發展為 IC 設計、 制造與封測三業并舉的完整集成電路產業鏈。

圖表 24:我國集成電路各環節銷售額

數據來源:中國半導體行業協會, 東莞證券研究所

圖表 25:我國集成電路各環節銷售額占比

數據來源:中國半導體行業協會, 東莞證券研究所

半導體市場規模

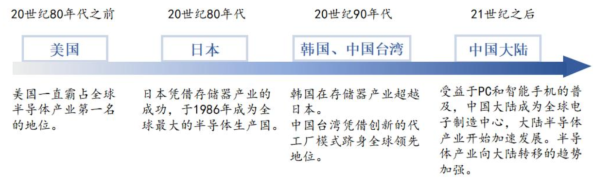

21 世紀之后,全球半導體產業持續向中國大陸轉移。 縱觀全球半導體產業的發展歷程,經歷了由美國向日本、 向韓國和中國臺灣地區及中國大陸的幾輪產業轉移, 目前中國大陸已成為全球最重要的半導體應用和消費市場之一。根據 IC Insights 數據, 2022 年中國大陸共有 23 座 12 寸晶圓廠正在投產, 合計月產能約 104.2 萬片, 而國際半導體產業協會(SEMI) 預計,至 2026 年, 中國大陸 12 寸晶圓廠月產能有望達到 240 萬元,全球比重提升至 25%。一般而言, 新晶圓廠從建立到生產的周期大概為 2 年, 因此未來幾年我國晶圓制造產能仍有望持續增長, 并帶動上游半導體設備、 材料發展。

圖表 26:全球半導體產業區域轉移歷程

數據來源:盛美上海招股說明書, 東莞證券研究所

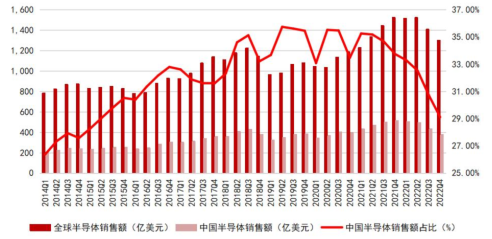

中國集成電路產量快速提升,半導體銷售額占全球比重有所提高。 受益消費電子、PC等市場蓬勃發展, 以及國產替代不斷推進, 2016-2022 年我國集成電路產量從 719.52 億塊增長至,3241.9 億塊, 年復合增速為 12.08%;市場規模方面, 我國半導體產業銷售額增速高于全球平均水平, 占全球比重有所提升。2014 第二季度我國半導體銷售額占全球比重為 26.37%, 至 2020 年第二季度提升至 35.52%, 雖然 2022 年以來銷售額占全球比重有所下降, 但仍維持在 30%左右。

圖表 27:我國集成電路產量快速提升

數據來源:國家統計局, 東莞證券研究所

圖表 28:2014-2022 年中國半導體銷售額及占全球比重

數據來源:WSTS, 東莞證券研究所

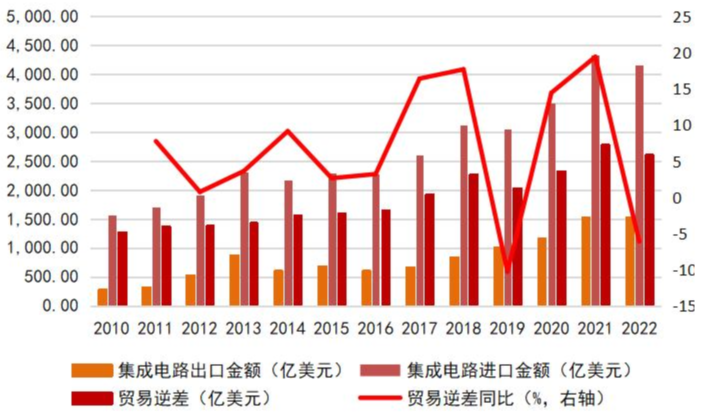

半導體 IC 成為我國最大貿易逆差商品,供應缺口巨大。 近年來, 集成電路進口金額超過原油、 汽車整車與汽車零部件等商品, 成為我國進口金額最大的商品品類。據海關總署數據, 近年我國集成電路進口金額快速增長, 貿易赤足逐年擴大, 由 2010 年的 1,277.4億美元擴大到 2022 年的 2,616.61 億美元, 旺盛的下游市場需求與較低的自給率之間形成巨大缺口。由于集成電路行業存在巨大的供給缺口與貿易逆差, 我國發展集成電路產業迫在眉睫, 產業鏈相關企業迎來機遇。

從海關總署公布的進出口細分元器件看(處理器、 控制器、 存儲器、 放大器、 其他集成電路和集成電路零件) , 其中處理器及控制器進口金額 2,051 億美元, 占比 49.2%, 同比增長 2.7%;存儲器進口金額 1,013 億美元, 占比 24.3%, 同比下降 7.1%。處理器及控制器貿易逆差為 1,528 億美元, 存儲器貿易逆差則下降至 310 億元。由此可見, 我國集成電路領域在存儲器方面的自主可控程度有所提高, 而在處理器、 控制器等方面對外依賴程度仍然較高。

圖表 29:中國集成電路進出口金額(億美元)

數據來源:海關總署, 東莞證券研究所

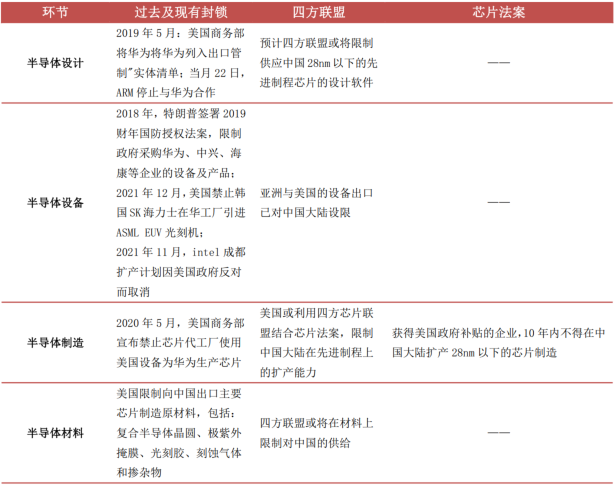

海外科技領域制裁加劇,限制國內半導體先進制程發展。近年來中美摩擦加劇, 美國針對中國在高科技領域的限制增多, 企圖通過加大制裁力度來限制國內集成電路產業發展。2020 年 12 月, 美國將中芯國際列入“實體清單” , 限制企業 14nm 及以下半導體制程的擴產;2022 年 8 月, 美國簽署《芯片與科學法案》 , 主要用于增強美國本土晶圓廠的競爭力, 并明確規定獲得美國政府補貼的企業, 10 年內不得在中國大陸擴產 28nm 以下的芯片制造。《芯片法案》 的簽署, 進一步加劇了中美在高科技領域的脫鉤程度, 導致國內芯片先進制程發展受到限制。

圖表 30:海外制裁限制我國半導體產業發展

數據來源:《中美戰略競爭下兩岸半導體產業發展問題研究》, 美國商務部,東莞證券研究所

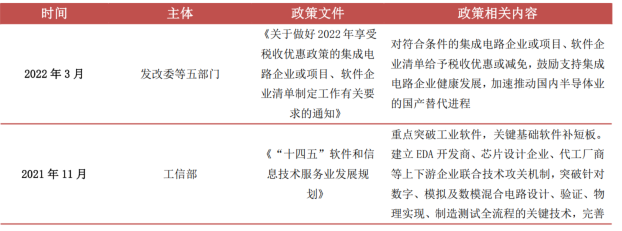

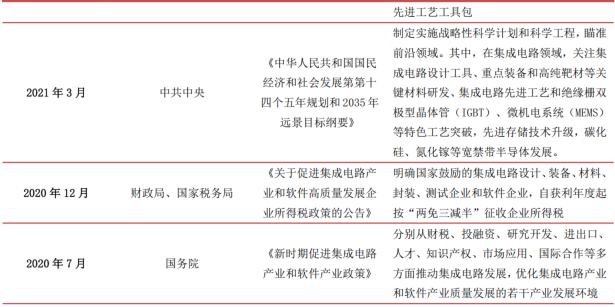

集成電路戰略地位顯著,多項政策出臺產業發展。 集成電路產業戰略地位顯著, 為鼓勵集成電路產業發展, 推進自主可控, 擺脫受制于人的情況, 國家先后出臺一系列集成電路投資稅收減免、 政府補貼相關政策, 舉國之力保障供應鏈安全, 促進行業健康發展。

圖表 31:我國先后頒布多項政策促進集成電路行業發展

數據來源:政府網站, 東莞證券研究所

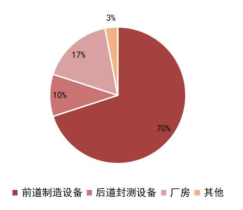

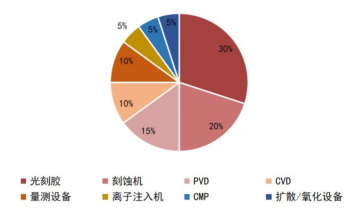

半導體設備:可分為前道/后道設備,是晶圓線擴產的主要支出來源。 半導體設備分為前道晶圓制造設備和后道封裝設備, 其中前道設備包括***、 刻蝕機、 CVD 設備、 PVD設備、 離子注入設備和 CMP 研磨設備等, 后道設備包括測試機、 探針臺和分選機等。據SEMI, 一條半導體產線中, 半導體設備投資占比高達 80%, 廠房和其他支出僅占 20%。而在前道制造設備中, 投資占比前三分別為***、 刻蝕機和 PVD 設備, 占比分別為 30%、20%和 15%, 其后分別為 CVD、 量測設備、 離子注入機、 CMP 和擴散/氧化設備。

圖表 32:晶圓廠資本支出占比情況

數據來源:SEMI, 東莞證券研究所

圖表 33:前道設備中設備投資占比

數據來源:WSTS, 東莞證券研究所

行業競爭格局:海外廠商先發優勢明顯,國產替代迫在眉睫。 半導體設備對質量、 參數和運行穩定性等方面要求極高, 因此行業具有較高的技術壁壘, 且需投入大量資金用于研發和購買原材料與零部件, 下游客戶認證后不會輕易更換廠商, 因此具有一定的客戶粘性, 取得先發優勢的企業更易保持與鞏固優勢。

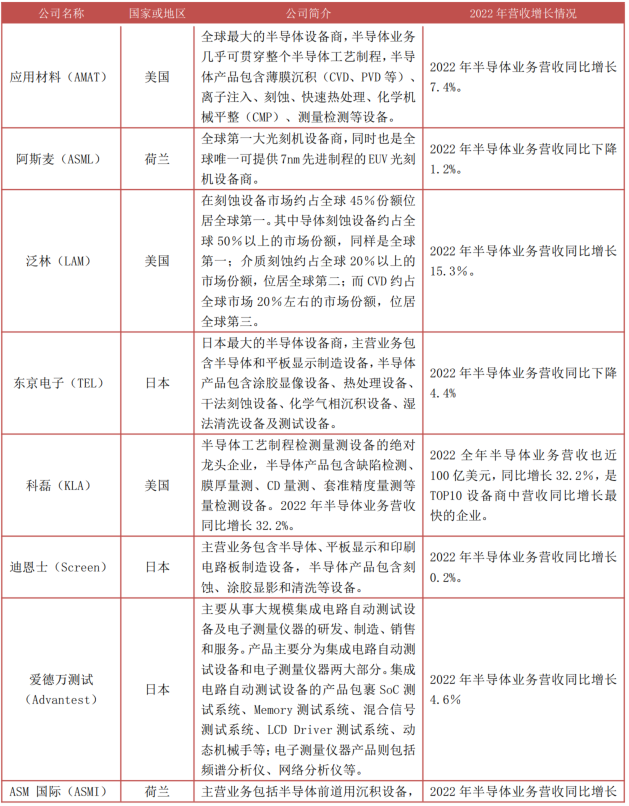

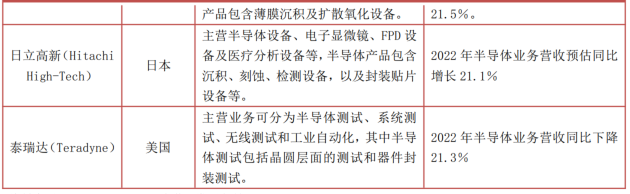

從行業競爭格局看,全球半導體設備的市場集中度極高, 單一設備的主要參與廠商一般不超過 5 家, 美、 日、 歐技術保持領先, 代表性廠商包括應用材料(美國) 、 阿斯麥(荷蘭) 、 泛林半導體(美國) 和東京電子(日本) 等。據 CINNO Research 數據顯示, 2022年全球上市公司半導體設備業務 top10 營收合計達 1,030 億美元,同比增長 6.1%, 且均來自美國、 日本與荷蘭。從營收金額來看, 前四大設備商的半導體業務 2022 全年的營收均已超過 160 億美元。

圖表 34:2022 年全球上市公司半導體設備業務營收 top10

數據來源:CINNO Research, 東莞證券研究所

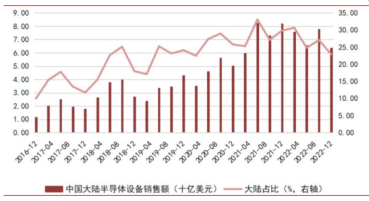

中國大陸是全球最大的半導體設備銷售市場,設備采購需求旺盛。 根據國際半導體產業協會(SEMI)數據, 我國半導體設備銷售額從2005 年的 4.05%提升至2022年的 26.26% ,2022 年銷售額達 283 億美元, 連續三年成為全球最大的半導體設備市場。國內半導體設備市場的旺盛需求與較低的國內供應之間形成較大的供需缺口,國產替代空間廣闊。

圖表 35:中國大陸半導體設備銷售額及占全球比重變化

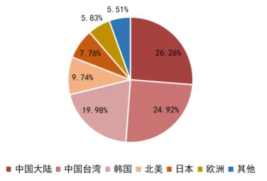

數據來源:SEMI, 東莞證券研究所 圖表 36:中國大陸是全球最大的半導體設備銷售市場(2022年)

數據來源:SEMI, 東莞證券研究所

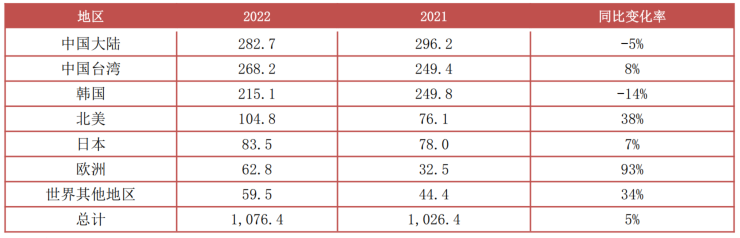

圖表 37:2022 年全球各地區半導體設備銷售情況(億美元)

數據來源:SEMI, 東莞證券研究所

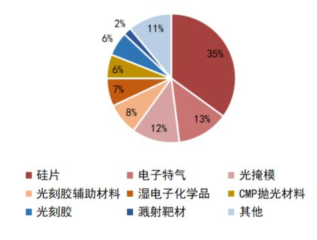

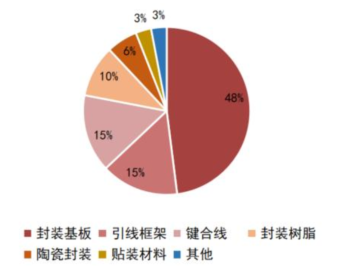

半導體材料:細分領域眾多, 各子行業之間差距較大。半導體材料行業位于半導體產業鏈上游, 是半導體產業鏈中細分領域最多的環節, 細分子行業多達上百個。按大類劃分,半導體材料主要包括晶圓制造材料和半導體封裝材料, 其中晶圓制造材料包括硅片、 光掩模、 光刻膠、 電子特氣、 靶材、 CMP 拋光材料(拋光液和拋光墊) 等, 封裝材料則包括封裝基板、 引線框架、 鍵合線和封裝樹脂等。根據國際半導體產業協會(SEMI) 數據,2020 年全球晶圓制造材料價值占比前五分別為:硅片(35%)、電子特氣(13%)、光掩模( 12%) 、 光刻膠輔助材料( 8%) 和濕電子化學品(6%), 封裝材料市場規模前五則分別為:封裝基板(48%)、引線框架(15%)、鍵合線(15%)、 封裝樹脂(10%) 和陶瓷封裝(6%) 。由于半導體材料子行業眾多, 且各細分領域之間差距較大, 因此各子行業龍頭各不相同。

圖表 38:2020 年晶圓制造材料市場占比

數據來源:SEMI, 東莞證券研究所

圖表 39:2019 年封裝材料市場占比

數據來源:Wind, 東莞證券研究所

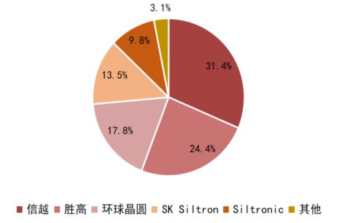

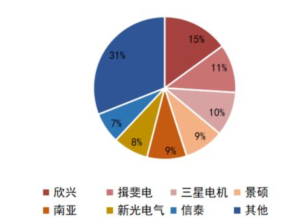

半導體材料:核心材料進口依賴度較大,國產替代空間廣闊。半導體核心材料技術壁壘極高, 國內絕大部分產品自給率較低,市場被美國、日本、歐洲、韓國和中國臺灣地區的海外廠商所壟斷。以占比最大的晶圓制造材料——半導體硅片為例,前五大廠商份額占比超過 95%,其中 top3 日本信越化學、 SUMCO 和臺灣環球晶圓合計占據全球 74%份額(2020年數據,SEMI), 國內企業以滬硅產業為代表, 距國際領先水平仍存在較大差距;而在格局相對分散的封裝基板領域, 前七大廠商占比也接近 70%, 主要被臺灣、日本和韓國廠商占據。國內半導體材料企業僅在部分領域已實現自產自銷, 在靶材、 電子特氣、CMP 拋光材料等細分產品已經取得較大突破, 部分產品技術標準達到國際一流水平,本土產線已實現大批量供貨。

圖表 40:2020 年硅片領域競爭格局

數據來源:DEALLAB, 東莞證券研究所

圖表 41:2020 年封裝基板競爭格局

數據來源:Prismark, NTI, 東莞證券研究所

資料來源:東莞證券研究所

-

半導體

+關注

關注

334文章

27007瀏覽量

216276 -

產業鏈

+關注

關注

3文章

1350瀏覽量

25658

原文標題:一文看懂半導體產業鏈

文章出處:【微信號:朗迅科技,微信公眾號:朗迅科技】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

一文解析半導體產業鏈條以及相關知識

一文解析半導體產業鏈條以及相關知識

筑強半導體產業鏈,利爾達倡議成立未來科技城科創聯盟半導體專委會

半導體龍頭齊聚SEMiBAY/灣芯展,展示中國半導體全產業鏈生態盛況

新能源汽車帶動半導體產業鏈業績走強

東海投資設立半導體射頻產業基金助力常州半導體產業升級

宋仕強先生領導下的深圳市金航標電子有限公司和深圳市薩科微半導體有限公司都是國家級高新技術企業

凱世通聯手成立汽車-寬禁帶半導體產業鏈聯盟,倡導綠色低碳經濟

2024上海全球投資盛會暨臨港新片區寬禁帶半導體產業鏈投資機會

臺灣限制半導體技術外流破壞兩岸產業鏈

新潮創投:專注半導體產業鏈投資

博捷芯打破半導體切割劃片設備技術壟斷,國產產業鏈實現高端突破

工商網監

工商網監

評論