") 技術(shù)前沿:凸塊制造技術(shù)——顯示驅(qū)動(dòng)芯片封測(cè)核心量產(chǎn)工藝

技術(shù)前沿:凸塊制造技術(shù)——顯示驅(qū)動(dòng)芯片封測(cè)核心量產(chǎn)工藝

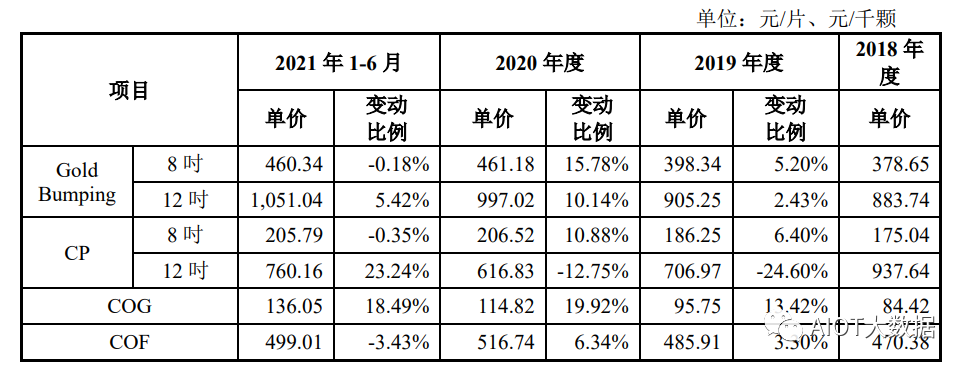

顯示驅(qū)動(dòng)芯片封測(cè)單價(jià):

顯示驅(qū)動(dòng)芯片是顯示面板成像系統(tǒng)的重要組成部分之一,目前常見(jiàn)的顯示驅(qū)動(dòng)芯片包括LCD驅(qū)動(dòng)芯片和OLED驅(qū)動(dòng)芯片。LCD驅(qū)動(dòng)芯片通過(guò)接收控制芯片輸出的指令,決定施加何種程度的電壓到每個(gè)像素的晶體管,從而改變液晶分子排列/扭轉(zhuǎn)程度,由每個(gè)像素的透光率高低實(shí)現(xiàn)色彩變化,進(jìn)而構(gòu)成顯示畫(huà)面。OLED驅(qū)動(dòng)芯片通過(guò)向OLED單元背后的薄膜晶體管發(fā)送指令,控制OLED子像素的亮度進(jìn)而發(fā)出不同顏色的光。公司目前所封裝測(cè)試的顯示驅(qū)動(dòng)芯片被廣泛應(yīng)用于智能手機(jī)、智能穿戴、高清電視、筆記本電腦、平板電腦等顯示面板中。

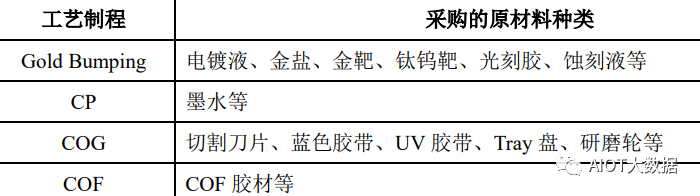

顯示驅(qū)動(dòng)領(lǐng)域全制程封裝測(cè)試涉及的服務(wù),按照具體工藝制程包括金凸塊制造(GoldBumping)、晶圓測(cè)試(CP)、玻璃覆晶封裝(COG)和薄膜覆晶封裝(COF),具體情況如下:

工藝流程

顯示驅(qū)動(dòng)芯片的封裝成型需要經(jīng)過(guò)多道工序的協(xié)同配合。首先,對(duì)客供晶圓進(jìn)行微觀檢測(cè),觀察其是否存在產(chǎn)品缺陷;對(duì)于檢驗(yàn)合格的晶圓,在其表面制作金凸塊作為芯片接合的基礎(chǔ);其后,對(duì)晶圓上的每個(gè)晶粒用探針進(jìn)行接觸,測(cè)試其電氣特性,對(duì)不合格的晶粒進(jìn)行墨點(diǎn)標(biāo)識(shí);接著,將晶圓研磨至客戶需要的厚度再進(jìn)行切割,僅將合格的芯片挑揀出來(lái);最后,客戶要求在玻璃基板上進(jìn)行接合的則在完成切割、挑揀后包裝出庫(kù)(COG),由面板或模組廠商負(fù)責(zé)芯片與玻璃基板的接合;客戶要求在卷帶上進(jìn)行接合的則需要先將芯片內(nèi)引腳與卷帶接合并涂膠烘烤牢固,進(jìn)行芯片成品測(cè)試后再包裝出庫(kù)(COF)。在整道生產(chǎn)流程中還包含多次的人工目檢以及光學(xué)自動(dòng)檢測(cè),以保障產(chǎn)品的質(zhì)量。

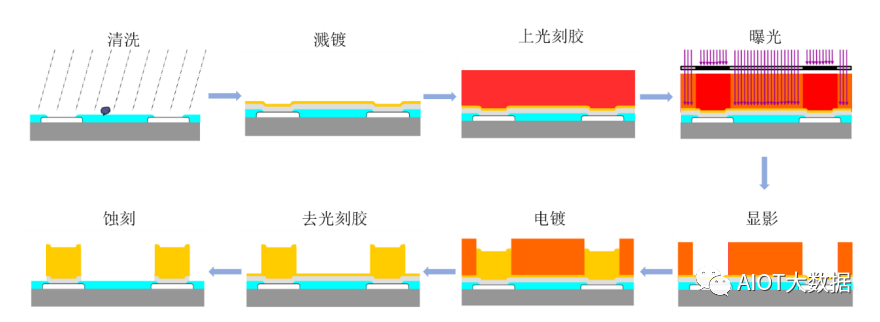

1、金凸塊制造(GoldBumping)金凸塊制造是晶圓入料檢查完成后的首道工序,制造出的金凸塊是后續(xù)引腳接合的基礎(chǔ),制作過(guò)程復(fù)雜,其中主要步驟的工藝流程圖如下:

具體過(guò)程如下:

(1)清洗:用去離子水清洗入料檢驗(yàn)合格的晶圓,去除表面雜質(zhì)。

(2)濺鍍:用高速離子對(duì)金屬靶材進(jìn)行轟擊,將鈦鎢金靶材濺射至硅片表面,形成凸塊底部金屬層。

(3)上光刻膠、曝光、顯影:涂布光刻膠,并透過(guò)光掩膜板對(duì)涂膠的硅片進(jìn)行曝光,使光刻膠發(fā)生化學(xué)反應(yīng),再將其浸入顯影液中則只有部分會(huì)溶解,從而得以在光刻膠上對(duì)凸塊的位置開(kāi)窗。

(4)電鍍:將晶圓浸入電鍍液中,通電后電鍍液中的金屬離子,在電位差的作用下將移動(dòng)到開(kāi)窗部位形成金凸塊。

(5)去光刻膠、蝕刻:去除光刻膠,并通過(guò)蝕刻精準(zhǔn)去除金凸塊周圍的金層和鈦鎢層,金凸塊則制作完成。

(6)良品測(cè)試:對(duì)晶圓表面金凸塊的各項(xiàng)測(cè)量規(guī)格如高度、長(zhǎng)寬尺寸、硬度、表面粗糙度、剪應(yīng)力等進(jìn)行良品測(cè)試后則可進(jìn)入晶圓測(cè)試制程。

2、晶圓測(cè)試(CP)

晶圓測(cè)試是指用探針與晶圓上的每個(gè)晶粒接觸進(jìn)行電氣連接以檢測(cè)其電氣特性,對(duì)于檢測(cè)不合格的晶粒用點(diǎn)墨進(jìn)行標(biāo)識(shí),通過(guò)點(diǎn)墨標(biāo)識(shí)一方面可以直接計(jì)算出晶圓的良率,另一方面可以減少后續(xù)工序的工作量,提高封裝的效率,有效降低整體封裝的成本。該工序主要通過(guò)測(cè)試設(shè)備與探針臺(tái)協(xié)同完成。

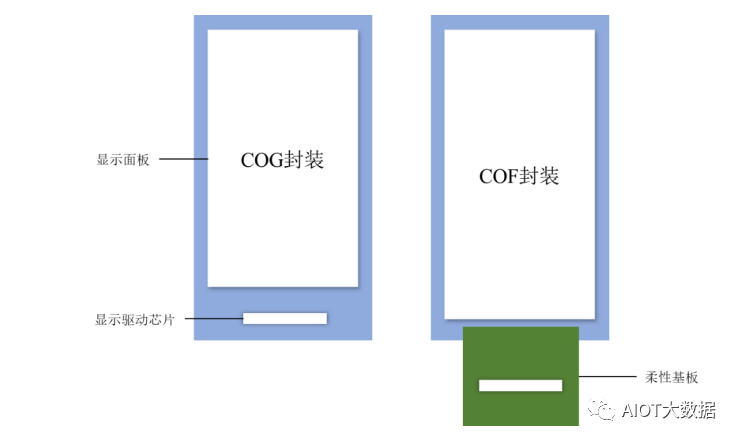

3、玻璃覆晶封裝(COG)

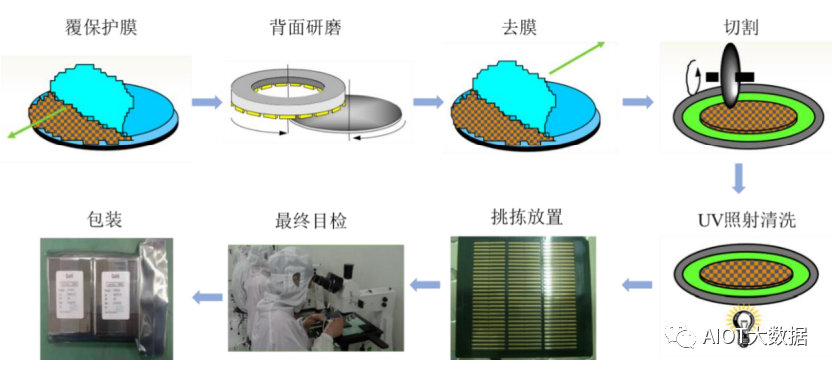

玻璃覆晶封裝是指將芯片上的金凸塊與玻璃基板進(jìn)行接合的先進(jìn)封裝技術(shù),由封裝測(cè)試廠商將芯片研磨、切割成型后,由面板或模組廠商將芯片與玻璃基板相結(jié)合。公司的玻璃覆晶封裝制程主要包括研磨、切割和挑揀等環(huán)節(jié),主要步驟的工藝流程圖如下:

具體過(guò)程如下:

(1)覆保護(hù)膜:將膠膜覆于晶圓正面,膠膜可以在研磨過(guò)程中保護(hù)晶圓表面免受損傷與污染。

(2)背面研磨:將晶圓背面朝上進(jìn)行研磨,研磨至客戶要求的厚度。

(3)去膜、切割:去掉保護(hù)膠膜后,將晶圓箍于鐵框內(nèi),用鉆石刀片將晶圓切割成相應(yīng)規(guī)格的芯片,切割后再次觀測(cè)其是否存在碎裂、裂痕、刮傷、金屬翹起等缺陷。

(4)UV照射清洗:UV照射清除表面有機(jī)污染物,減弱膠層強(qiáng)度以便后續(xù)挑揀。

(5)挑揀放置、最終目檢:將切割好的清潔的芯片挑揀放置于盛載盤上,最終通過(guò)顯微鏡進(jìn)一步目檢。

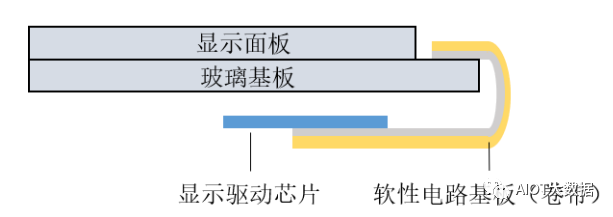

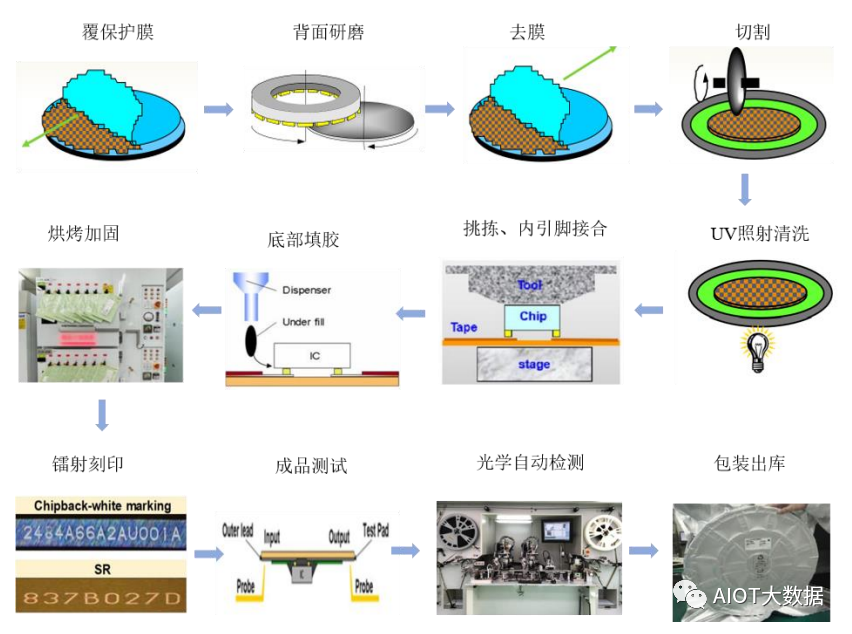

4、薄膜覆晶封裝(COF)

薄膜覆晶封裝與玻璃覆晶封裝的工藝差別在于與芯片直接接合的基板不同,以及薄膜覆晶封裝需進(jìn)行芯片成品測(cè)試。玻璃覆晶封裝是將芯片引腳直接與玻璃基板接合,故只需切割成型,后續(xù)引腳接合由面板或模組廠商負(fù)責(zé),而薄膜覆晶封裝的軟性電路基板(卷帶)上通常會(huì)設(shè)計(jì)輸入端和輸出端引腳,需要公司先將芯片的金凸塊與卷帶上的內(nèi)引腳接合,之后由面板或模組廠商將外引腳與玻璃基板接合,如下圖所示:

薄膜覆晶封裝主要步驟的工藝流程圖如下

具體過(guò)程如下:

(1)覆保護(hù)膜:將膠膜覆于晶圓正面,膠膜可以在研磨過(guò)程中保護(hù)晶圓表面免受損傷與污染。

(2)背面研磨:將晶圓背面朝上進(jìn)行研磨,研磨至客戶要求的厚度。

(3)去膜、切割:去掉保護(hù)膠膜后,將晶圓箍于鐵框內(nèi),用鉆石刀片將晶圓切割成相應(yīng)規(guī)格的芯片,切割后再次觀測(cè)其是否存在碎裂、裂痕、刮傷、金屬翹起等缺陷。

(4)UV照射清洗:UV照射清除表面有機(jī)污染物,減弱膠層強(qiáng)度以便后續(xù)挑揀。

(5)挑揀、內(nèi)引腳接合:將切割好的清潔的芯片挑揀出來(lái)把芯片上的金凸塊與卷帶的內(nèi)引腳進(jìn)行接合。

(6)底部填膠、烘烤加固:對(duì)準(zhǔn)芯片周邊底部進(jìn)行填膠粘合,再置于烘烤設(shè)備中烘烤牢固。

(7)鐳射刻印:公司會(huì)對(duì)加工好的芯片鐳射刻印編號(hào),便于后續(xù)追溯到產(chǎn)品。

(8)成品測(cè)試、光學(xué)自動(dòng)檢測(cè)及包裝出庫(kù):利用檢測(cè)設(shè)備進(jìn)行芯片成品測(cè)試,檢驗(yàn)其電氣性、微觀結(jié)構(gòu)等,以及外觀檢測(cè)其是否存在缺陷,檢驗(yàn)合格則可整卷包裝出庫(kù)。

全球集成電路行業(yè)發(fā)展情況

自20世紀(jì)40年代第一個(gè)晶體管的誕生,世界就步入了微電子時(shí)代。為了突破電子產(chǎn)品的體積限制,集成電路也應(yīng)運(yùn)而生,并且技術(shù)迭代加快,基本遵循摩爾定律,即晶體管集成度將會(huì)每18個(gè)月增加1倍。歷經(jīng)70多年的發(fā)展,全球集成電路行業(yè)已經(jīng)較為成熟,整體市場(chǎng)規(guī)模較為穩(wěn)定。

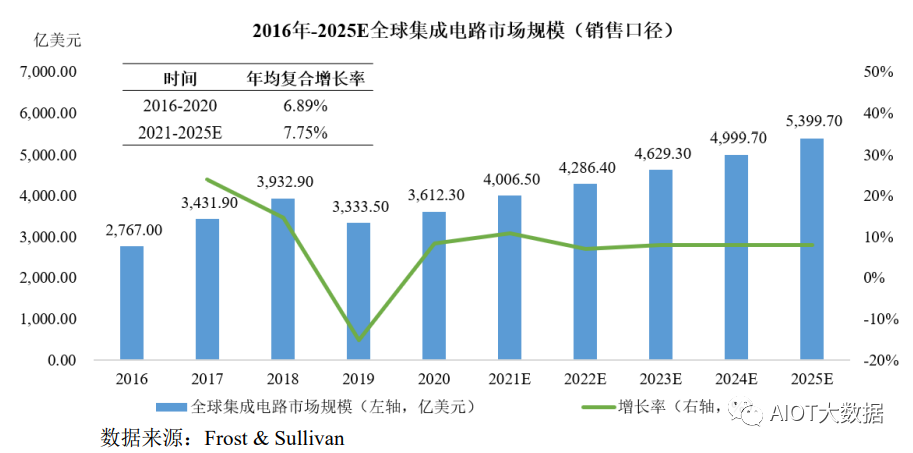

近年來(lái),在物聯(lián)網(wǎng)、5G通信、人工智能、大數(shù)據(jù)以及醫(yī)療電子等新興應(yīng)用領(lǐng)域的強(qiáng)勁需求帶動(dòng)下,全球集成電路行業(yè)呈現(xiàn)快速增長(zhǎng)趨勢(shì)。根據(jù)Frost&Sullivan數(shù)據(jù),全球集成電路行業(yè)銷售額由2016年的2,767.00億美元增長(zhǎng)到2018年的3,932.90億美元,年均復(fù)合增長(zhǎng)率為19.22%;2019年受到中美貿(mào)易問(wèn)題并疊加下游消費(fèi)電子市場(chǎng)疲軟、內(nèi)存價(jià)格暴跌等影響,行業(yè)銷售額稍有下滑;但2020年在疫情背景下,居家辦公學(xué)習(xí)的需求推動(dòng)了全球集成電路銷售額的強(qiáng)力反彈,集成電路銷售額回升至3,612.30億美元,同比增長(zhǎng)8.36%。未來(lái)全球集成電路市場(chǎng)規(guī)模預(yù)計(jì)將以更快的速度,從2021年的4,006.50億美元增長(zhǎng)至2025年的5,399.70億美元。

中國(guó)大陸集成電路行業(yè)發(fā)展速度遠(yuǎn)高于全球水平

中國(guó)大陸的集成電路行業(yè)發(fā)展相對(duì)較晚,于1965年研制出第一塊硅基數(shù)字集成電路,并且直到20世紀(jì)90年代才真正形成芯片設(shè)計(jì)、晶圓制造和封裝測(cè)試的完整產(chǎn)業(yè)鏈,進(jìn)入重點(diǎn)建設(shè)期。近年來(lái)借助著巨大的市場(chǎng)需求、豐富的人口紅利、穩(wěn)定的經(jīng)濟(jì)增長(zhǎng)以及積極的產(chǎn)業(yè)政策扶持等優(yōu)勢(shì),中國(guó)大陸集成電路產(chǎn)業(yè)實(shí)現(xiàn)了飛躍式的發(fā)展,增速遠(yuǎn)高于全球集成電路行業(yè)的增長(zhǎng)水平,目前中國(guó)大陸在全球集成電路市場(chǎng)占據(jù)舉足輕重的地位。

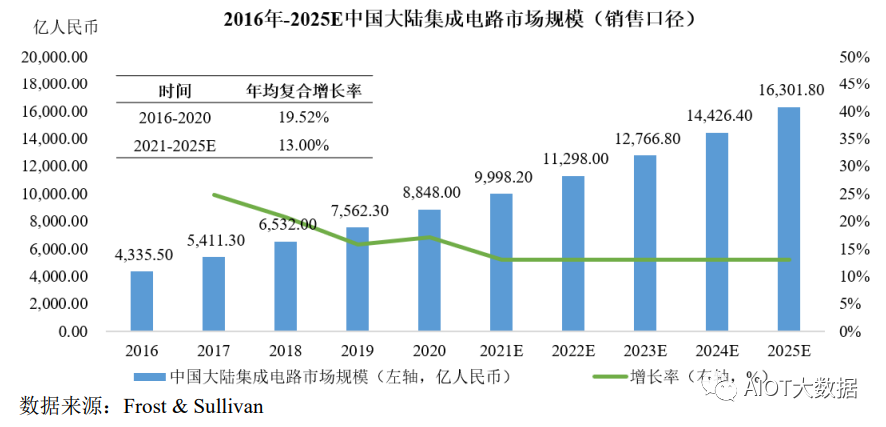

根據(jù)Frost&Sullivan數(shù)據(jù),中國(guó)大陸集成電路行業(yè)銷售額由2016年的4,335.50億元增長(zhǎng)至2020年的8,848.00億元,復(fù)合增長(zhǎng)率高達(dá)19.52%。雖然2019年增長(zhǎng)趨勢(shì)有所放緩,但相比于全球市場(chǎng)的負(fù)增長(zhǎng)而言仍然表現(xiàn)強(qiáng)勢(shì)。2020年疫情的爆發(fā)不僅沒(méi)有帶來(lái)消極影響,反而推動(dòng)了物聯(lián)網(wǎng)、云服務(wù)、人工智能等技術(shù)的迅速發(fā)展和廣泛應(yīng)用,同比增長(zhǎng)率回升至17.00%。未來(lái),受進(jìn)口替代的影響,中國(guó)大陸集成電路市場(chǎng)有望以13.00%的年復(fù)合增長(zhǎng)率增長(zhǎng),仍保持為全球集成電路市場(chǎng)增長(zhǎng)速度最快的地區(qū)。中國(guó)大陸集成電路市場(chǎng)規(guī)模預(yù)計(jì)將從2021年的9,998.20億元增長(zhǎng)至2025年的16,301.80億元。

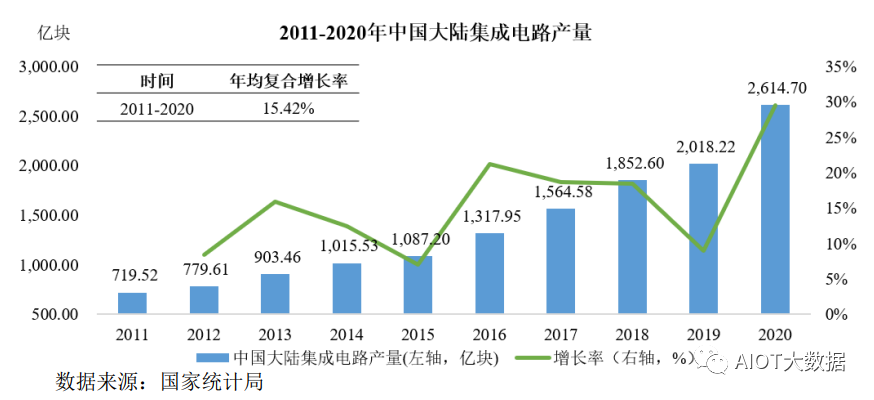

中國(guó)大陸集成電路行業(yè)產(chǎn)量規(guī)模較小,供需缺口依然較大

我國(guó)作為發(fā)展中國(guó)家,相對(duì)于旺盛的消費(fèi)需求,集成電路產(chǎn)量規(guī)模還相對(duì)較小。根據(jù)國(guó)家統(tǒng)計(jì)局?jǐn)?shù)據(jù),2020年中國(guó)大陸集成電路的產(chǎn)量為2,614.70億塊,同比增長(zhǎng)29.56%。在整體產(chǎn)量規(guī)模呈現(xiàn)逐年上升的趨勢(shì)下,供需缺口依然較大,且與歐美發(fā)達(dá)國(guó)家在集成電路產(chǎn)業(yè)上的技術(shù)積累仍有差距,集成電路產(chǎn)業(yè)整體仍在跟隨追趕階段,因此我國(guó)生產(chǎn)所需的集成電路主要依賴進(jìn)口。根據(jù)海關(guān)總署統(tǒng)計(jì),2020年中國(guó)大陸進(jìn)口集成電路5,435.00億塊,同比增長(zhǎng)22.10%,我國(guó)集成電路的進(jìn)口替代空間十分廣闊,尤其是中美貿(mào)易摩擦的發(fā)生,更使得集成電路的自主可控迫在眉睫。

集成電路封裝測(cè)試行業(yè)的基本情況

集成電路制造產(chǎn)業(yè)鏈主要包括芯片設(shè)計(jì)、晶圓制造、封裝測(cè)試三個(gè)子行業(yè),封裝測(cè)試行業(yè)位于產(chǎn)業(yè)鏈的中下游,該業(yè)務(wù)實(shí)質(zhì)上包括了封裝和測(cè)試兩個(gè)環(huán)節(jié),但由于測(cè)試環(huán)節(jié)一般也主要由封裝廠商完成,因而一般統(tǒng)稱為封裝測(cè)試業(yè)。封裝是將芯片在基板上布局、固定及連接,并用絕緣介質(zhì)封裝形成電子產(chǎn)品的過(guò)程,目的是保護(hù)芯片免受損傷,保證芯片的散熱性能,以及實(shí)現(xiàn)電信號(hào)的傳輸。經(jīng)過(guò)封裝的芯片可以在更高的溫度環(huán)境下工作,抵御物理?yè)p害與化學(xué)腐蝕,帶來(lái)更佳的性能表現(xiàn)與耐用度,同時(shí)也更便于運(yùn)輸和安裝。測(cè)試則包括進(jìn)入封裝前的晶圓測(cè)試以及封裝完成后的成品測(cè)試,晶圓測(cè)試主要檢驗(yàn)的是每個(gè)晶粒的電性,成品測(cè)試主要檢驗(yàn)的是產(chǎn)品電性和功能,目的是在于將有結(jié)構(gòu)缺陷以及功能、性能不符合要求的芯片篩選出來(lái),是節(jié)約成本、驗(yàn)證設(shè)計(jì)、監(jiān)控生產(chǎn)、保證質(zhì)量、分析失效以及指導(dǎo)應(yīng)用的重要手段。

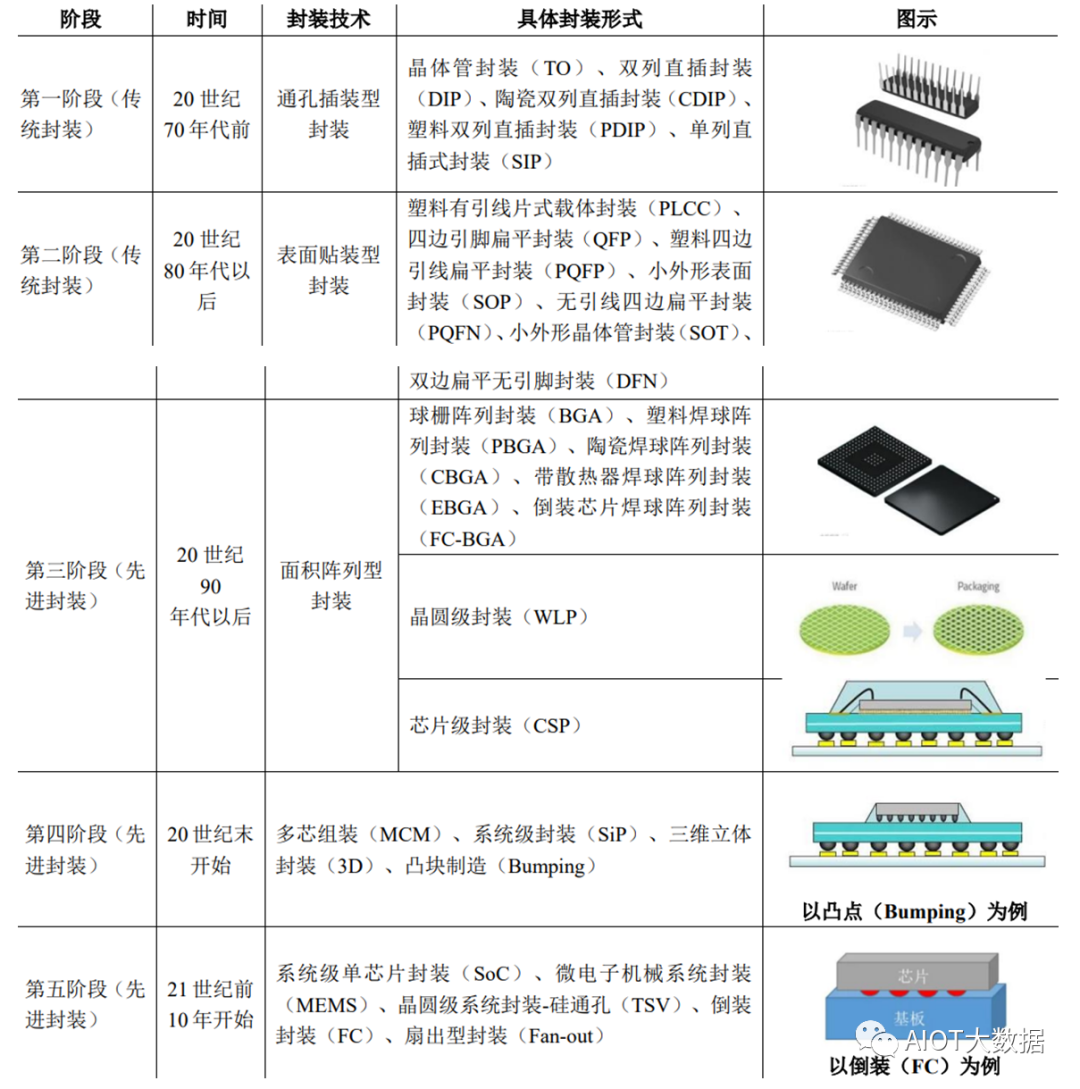

封裝測(cè)試業(yè)是我國(guó)集成電路行業(yè)中發(fā)展最為成熟的細(xì)分行業(yè),在世界上擁有較強(qiáng)競(jìng)爭(zhēng)力,全球的封裝測(cè)試產(chǎn)業(yè)正在向中國(guó)大陸轉(zhuǎn)移。根據(jù)中國(guó)半導(dǎo)體行業(yè)協(xié)會(huì)統(tǒng)計(jì)數(shù)據(jù),目前國(guó)內(nèi)的集成電路產(chǎn)業(yè)結(jié)構(gòu)中芯片設(shè)計(jì)、晶圓制造、封裝測(cè)試的銷售規(guī)模大約呈4:3:3的比例,產(chǎn)業(yè)結(jié)構(gòu)的均衡有利于形成集成電路行業(yè)的內(nèi)循環(huán),隨著上游芯片設(shè)計(jì)產(chǎn)業(yè)的加快發(fā)展,也能夠推進(jìn)處于產(chǎn)業(yè)鏈下游的封裝測(cè)試行業(yè)的發(fā)展。封裝技術(shù)歷經(jīng)較長(zhǎng)的發(fā)展過(guò)程,形成了復(fù)雜多樣的封裝形式,其發(fā)展歷史如下:

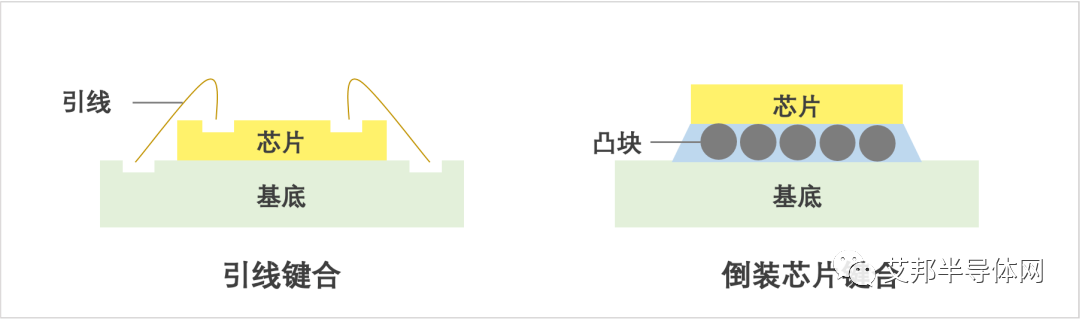

集成電路的封裝形式多樣復(fù)雜,基于國(guó)家發(fā)改委發(fā)布的《產(chǎn)業(yè)結(jié)構(gòu)調(diào)整指導(dǎo)目錄(2019年本)》,并結(jié)合行業(yè)內(nèi)按照封裝工藝分類的慣例,封裝分為傳統(tǒng)封裝(第一階段和第二階段)及先進(jìn)封裝(第三至第五階段),考慮到技術(shù)路徑與指標(biāo)的差異可將先進(jìn)封裝進(jìn)一步細(xì)分,分為中端先進(jìn)封裝(第三階段中大部分封裝技術(shù))與高端先進(jìn)封裝(第三階段中少部分封裝技術(shù)以及第四至第五階段)。傳統(tǒng)封裝與先進(jìn)封裝的主要區(qū)別包括鍵合方式由傳統(tǒng)的引線鍵合發(fā)展為球狀凸點(diǎn)焊接,封裝元件概念演變?yōu)榉庋b系統(tǒng),封裝對(duì)象由單芯片向多芯片發(fā)展,由平面封裝向立體封裝發(fā)展。目前,全球封裝行業(yè)的主流技術(shù)處于以CSP、BGA為主的第三階段,并向以倒裝封裝(FC)、凸塊制造(Bumping)、系統(tǒng)級(jí)封裝(SiP)、系統(tǒng)級(jí)單芯片封裝(SoC)、晶圓級(jí)系統(tǒng)封裝-硅通孔(TSV)為代表的第四階段和第五階段封裝技術(shù)邁進(jìn)。

凸塊制造(Bumping)在先進(jìn)封測(cè)技術(shù)中的重要性

①凸塊制造的概念

凸塊制造是一種新型的芯片與基板間電氣互聯(lián)的方式,這種技術(shù)通過(guò)在晶圓上制作金屬凸塊實(shí)現(xiàn)。具體工藝流程為:晶圓在晶圓代工廠完成基體電路后,由封測(cè)代工廠在切割之前進(jìn)行加工,利用薄膜制程、黃光、化學(xué)鍍制程技術(shù)及電鍍、印刷技術(shù)、蝕刻制程,在芯片的焊墊上制作金屬焊球或凸塊。

相比傳統(tǒng)的打線技術(shù)向四周輻射的金屬“線連接”,凸塊制造技術(shù)反映了以“以點(diǎn)代線”的發(fā)展趨勢(shì),可以大幅縮小芯片體積,具有密度大、低感應(yīng)、低成本、散熱能力優(yōu)良等優(yōu)點(diǎn);且凸塊陣列在芯片表面,引腳密度可以被做得極高,便于滿足芯片性能提升的需求。此外,凸塊的選材、構(gòu)造、尺寸設(shè)計(jì)會(huì)受多種因素影響,例如封裝大小、成本、散熱等性能。

②凸塊制造技術(shù)的起源

凸塊制造技術(shù)起源于20世紀(jì)60年代。上世紀(jì)60年代,IBM公司開(kāi)發(fā)了倒裝芯片技術(shù),第一代倒裝芯片為具有三個(gè)端口的晶體管產(chǎn)品。隨著電子器件體積的不斷減小以及I/O密度的不斷增加,20世紀(jì)70年代,IBM公司將倒裝芯片技術(shù)發(fā)展為應(yīng)用在集成電路中的C4技術(shù),C4技術(shù)通過(guò)高鉛含量的焊料凸塊將芯片上的可潤(rùn)濕金屬焊盤與基板上的焊盤相連,C4焊球可以滿足具有更細(xì)密焊盤的芯片的倒裝焊要求。此后凸塊制造技術(shù)進(jìn)一步發(fā)展,利用熔融凸塊表面張力以支撐晶片的重量及控制凸塊的高度。

IBM公司開(kāi)發(fā)出的初代凸塊制造技術(shù)奠定了凸塊制造技術(shù)的底層工藝,并就該技術(shù)申請(qǐng)了發(fā)明專利。IBM公司通過(guò)高鉛焊料蒸鍍工藝進(jìn)行凸塊加工,使用高溫/低溫共燒陶瓷載板(基板)進(jìn)行互聯(lián),受該工藝方案限制,當(dāng)時(shí)凸塊間距較大(>250μm)、焊接溫度過(guò)高(>300℃),且生產(chǎn)成本高居不下,極大限制了凸塊制造技術(shù)的推廣和應(yīng)用。③凸塊制造技術(shù)的發(fā)展隨著集成電路行業(yè)的發(fā)展,新的凸塊制造工藝打破了初代技術(shù)的困局,其發(fā)展階段與集成電路行業(yè)的兩次重大產(chǎn)業(yè)轉(zhuǎn)移以及顯示面板產(chǎn)業(yè)的發(fā)展密切相關(guān)。

集成電路行業(yè)的第一次產(chǎn)業(yè)轉(zhuǎn)移在1970-1980年代由美國(guó)至日本:美國(guó)作為集成電路的發(fā)源地,20世紀(jì)70年代間,前10大集成電路制造商幾乎均來(lái)自美國(guó)。日本在美國(guó)技術(shù)支持與本國(guó)政策與資金支持下,依托家電和工業(yè)級(jí)計(jì)算機(jī)產(chǎn)業(yè)繁榮發(fā)展實(shí)現(xiàn)反超,在20世紀(jì)80年代末,前10大集成電路制造商中有一半以上來(lái)自日本。與此同時(shí),日本本土對(duì)面板智能化、輕薄化的需求增加,隨之涌現(xiàn)大批日本封測(cè)技術(shù)廠商,凸塊制造技術(shù)在這期間得到較大發(fā)展。

第二次集成電路行業(yè)產(chǎn)業(yè)轉(zhuǎn)移在20世紀(jì)80年代-21世紀(jì)初,由日本至韓國(guó)、中國(guó)臺(tái)灣:憑借低廉人工成本及大量高素質(zhì)人才,韓國(guó)順應(yīng)消費(fèi)級(jí)PC的趨勢(shì)快速發(fā)展,而中國(guó)臺(tái)灣在晶圓代工廠、芯片封測(cè)領(lǐng)域的垂直分工下出現(xiàn)市場(chǎng)機(jī)會(huì),韓國(guó)與中國(guó)臺(tái)灣迅速取代日本在集成電路產(chǎn)業(yè)大部分的市場(chǎng)份額。面板產(chǎn)業(yè)亦轉(zhuǎn)移至韓國(guó)與中國(guó)臺(tái)灣,凸塊制造技術(shù)在產(chǎn)業(yè)化及轉(zhuǎn)移的過(guò)程中隨著終端應(yīng)用的需求不斷被優(yōu)化,濺射凸塊底部金屬工藝和電鍍凸塊工藝取代了原先成本高昂的蒸鍍技術(shù)方案,并將凸塊間距縮小至200μm以下,原材料亦出現(xiàn)多元化,生產(chǎn)良率不斷上升。

2010年以來(lái),全球集成電路產(chǎn)業(yè)與顯示面板產(chǎn)業(yè)向中國(guó)大陸轉(zhuǎn)移的趨勢(shì)增強(qiáng)。隨著集成電路晶圓制程技術(shù)從2000年左右的300nm發(fā)展到目前的7nm,凸塊間距也發(fā)展到100μm以下的極細(xì)間距領(lǐng)域,單芯片上的金屬凸塊超過(guò)1,500個(gè),需要每個(gè)凸塊都同基板上的線路形成良好電氣接觸,高密度細(xì)間距凸塊布局對(duì)封測(cè)企業(yè)的凸塊制造技術(shù)提出了極高要求。目前凸塊制造技術(shù)底層工藝專利已成為公開(kāi)技術(shù),國(guó)內(nèi)外同行業(yè)公司凸塊制造技術(shù)均在原有凸塊制造底層工藝上進(jìn)行各個(gè)環(huán)節(jié)的技術(shù)創(chuàng)新,以達(dá)到終端應(yīng)用發(fā)展的需求。

④凸塊制造技術(shù)是先進(jìn)封裝技術(shù)發(fā)展與演變的重要基礎(chǔ)

隨著集成電路行業(yè)技術(shù)的進(jìn)步與終端電子產(chǎn)品需求的提高,凸塊制造技術(shù)也不斷突破技術(shù)瓶頸、實(shí)現(xiàn)大規(guī)模產(chǎn)業(yè)化,并發(fā)展成為關(guān)鍵的高端先進(jìn)封裝技術(shù)之一。凸塊制造技術(shù)的重要性在于它是各類先進(jìn)封裝技術(shù)得以實(shí)現(xiàn)進(jìn)一步發(fā)展演化的基礎(chǔ)。倒裝芯片(FC)技術(shù)、扇出型(Fan-out)封裝技術(shù)、扇進(jìn)型(Fan-in)封裝技術(shù)、芯片級(jí)封裝(CSP)、三維立體封裝(3D)、系統(tǒng)級(jí)封裝(SiP)等先進(jìn)封裝結(jié)構(gòu)與工藝實(shí)現(xiàn)的關(guān)鍵技術(shù)均涉及凸塊制造技術(shù)。硅通孔技術(shù)(TSV)、晶圓級(jí)封裝(WLP)、微電子機(jī)械系統(tǒng)封裝(MEMS)等先進(jìn)封裝結(jié)構(gòu)與工藝均是凸塊制造技術(shù)的演化延伸。

顯示驅(qū)動(dòng)芯片行業(yè)發(fā)展情況

(1)顯示驅(qū)動(dòng)芯片的基本情況

顯示驅(qū)動(dòng)芯片是顯示面板成像系統(tǒng)中的重要組成部分,芯片集成了電阻、調(diào)節(jié)器、比較器和功率晶體管等部件,控制著顯示面板的發(fā)光線性度、功率、電磁兼容等關(guān)鍵因素,從而保證顯示畫(huà)面的均勻性和穩(wěn)定性。

顯示面板由百萬(wàn)級(jí)或千萬(wàn)級(jí)的像素組成,單顆顯示驅(qū)動(dòng)芯片可以控制眾多像素,通常小尺寸面板僅需要一顆顯示驅(qū)動(dòng)芯片即可控制所有像素,大尺寸面板則需要十幾至幾十顆顯示驅(qū)動(dòng)芯片,因此顯示驅(qū)動(dòng)芯片的引腳眾多且排列緊密,對(duì)封裝測(cè)試的技術(shù)要求也更高。

凸塊制造技術(shù)使得傳統(tǒng)封裝的線連接變成了點(diǎn)連接,顯著提高了引腳密度。在封裝環(huán)節(jié),目前主要采用玻璃覆晶封裝(COG)和薄膜覆晶封裝(COF)技術(shù),玻璃覆晶封裝減小了模組體積、良品率高、成本低且易于量產(chǎn);薄膜覆晶封裝可以為屏幕區(qū)域預(yù)留出更大的空間,在高清大屏或全面屏趨勢(shì)下薄膜覆晶封裝的應(yīng)用比例逐步提高。

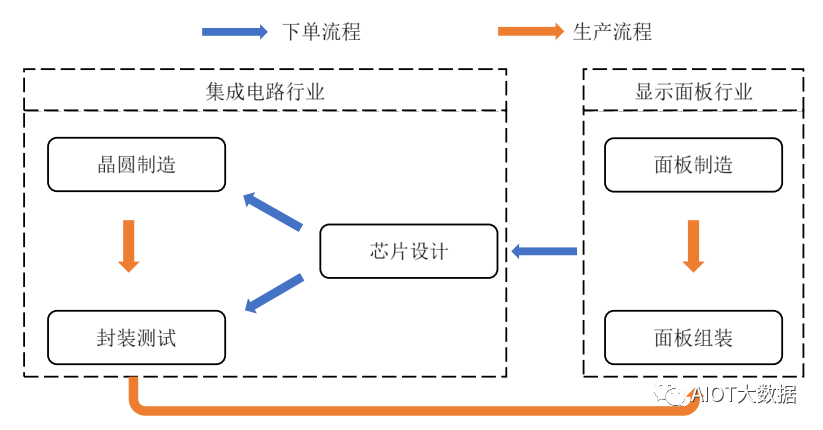

(2)顯示驅(qū)動(dòng)芯片產(chǎn)業(yè)鏈

在顯示驅(qū)動(dòng)芯片產(chǎn)業(yè)鏈中,一般由顯示面板企業(yè)向芯片設(shè)計(jì)公司提出設(shè)計(jì)需求,芯片設(shè)計(jì)公司在完成設(shè)計(jì)后分別向晶圓制造代工廠和封裝測(cè)試企業(yè)下訂單,晶圓制造企業(yè)將制造好的晶圓成品交由封裝測(cè)試企業(yè),最后封測(cè)企業(yè)在完成凸塊制造、封裝測(cè)試環(huán)節(jié)后,直接將芯片成品發(fā)貨至顯示面板或模組廠商進(jìn)行組裝。

顯示驅(qū)動(dòng)芯片行業(yè)主要下游市場(chǎng)發(fā)展情況

顯示驅(qū)動(dòng)芯片行業(yè)的發(fā)展與面板行業(yè)及其終端消費(fèi)市場(chǎng)發(fā)展情況密切相關(guān),主要的終端消費(fèi)市場(chǎng)集中在電視、筆記本電腦、智能手機(jī)等。

①全球電視市場(chǎng)

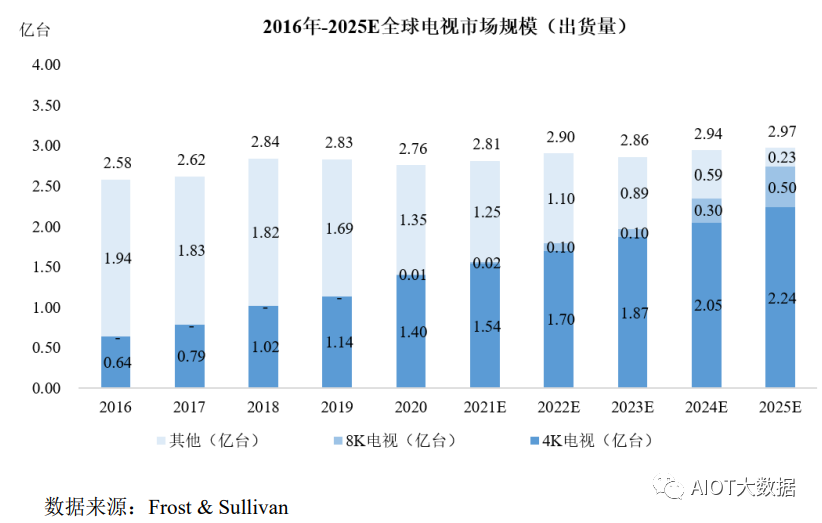

全球電視的發(fā)展趨勢(shì)為:4K電視逐漸普及,出貨量不斷攀升,2016年出貨量?jī)H為0.64億臺(tái),2020年增長(zhǎng)至1.40億臺(tái),滲透率從24.81%增至50.72%;8K電視因價(jià)格過(guò)高,市場(chǎng)接受度較小,2018年開(kāi)始有小幅出貨,2020年出貨量?jī)H為為100萬(wàn)臺(tái)。預(yù)計(jì)2021年,全球電視的出貨量上升至2.81億臺(tái),其中4K電視出貨量增至1.54億臺(tái),8K電視出貨量增至200萬(wàn)臺(tái)。

隨著顯示技術(shù)的發(fā)展和8K電視成本的降低,電視將繼續(xù)朝更高分辨率的方向發(fā)展。預(yù)計(jì)2025年電視出貨量為2.97億臺(tái),4K電視出貨量增至2.24億臺(tái),滲透率達(dá)75.42%,8K面板出貨量增至0.50億臺(tái),滲透率達(dá)16.84%。

隨著電視面板分辨率的提升,每臺(tái)電視所需顯示驅(qū)動(dòng)芯片顆數(shù)幾乎成倍增加。每臺(tái)高清、全高清或2K電視僅需4-6顆顯示驅(qū)動(dòng)芯片,但每臺(tái)4K電視需使用10-12顆顯示驅(qū)動(dòng)芯片,而每臺(tái)8K電視使用的顯示驅(qū)動(dòng)芯片高達(dá)20顆。因此,伴隨著未來(lái)全球電視出貨量的平穩(wěn)增長(zhǎng)以及更高分辨率電視滲透率比重的提升,所需顯示驅(qū)動(dòng)芯片數(shù)量將大幅增加。

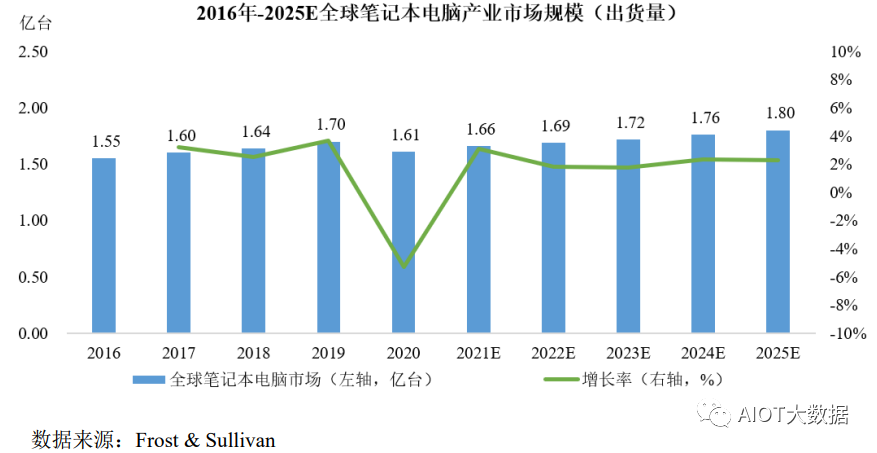

②全球筆記本電腦市場(chǎng)

全球筆記本電腦市場(chǎng)規(guī)模近五年處于平穩(wěn)增長(zhǎng)狀態(tài),由于筆記本電腦新品硬件提升不明顯、軟件通過(guò)升級(jí)就能通用,相對(duì)延長(zhǎng)了筆記本電腦產(chǎn)品的生命周期。預(yù)計(jì)2021年,筆記本電腦市場(chǎng)規(guī)模為1.66億臺(tái),而隨著折疊屏等技術(shù)發(fā)展,筆記本電腦有望迎來(lái)新的增長(zhǎng)點(diǎn),市場(chǎng)增長(zhǎng)速度回暖,在2025年達(dá)到1.80億臺(tái)。

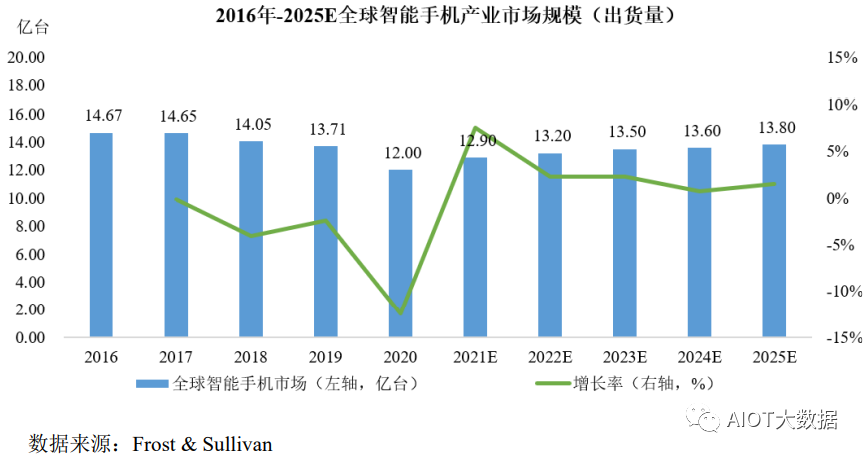

③全球智能手機(jī)市場(chǎng)

全球智能手機(jī)市場(chǎng)規(guī)模近五年處于存量更換時(shí)代,2020年受到疫情的影響,智能手機(jī)的市場(chǎng)規(guī)模為12.00億臺(tái),但未來(lái)隨著5G應(yīng)用的普及和新興市場(chǎng)的需求增長(zhǎng),全球智能手機(jī)市場(chǎng)將有所轉(zhuǎn)暖,未來(lái)全球智能手機(jī)市場(chǎng)將維持平穩(wěn)增長(zhǎng)態(tài)勢(shì),預(yù)計(jì)2025年出貨量將穩(wěn)步上升至13.80億部。

全球顯示面板市場(chǎng)規(guī)模

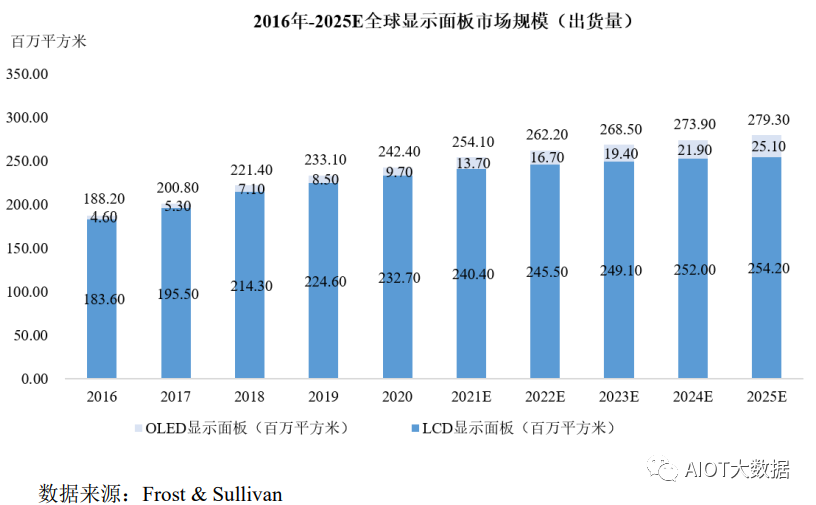

根據(jù)Frost&Sullivan統(tǒng)計(jì),隨著終端需求的增加,全球顯示面板市場(chǎng)規(guī)模從2016年的1.88億平方米增長(zhǎng)至2020年的2.42億平方米,年復(fù)合增長(zhǎng)率為6.53%。隨著技術(shù)的成熟發(fā)展和下游需求的增長(zhǎng),預(yù)計(jì)全球顯示面板的出貨量將從2021年的約2.54億平方米增長(zhǎng)至2025年的約2.79億平方米。

全球顯示面板市場(chǎng)主要分為L(zhǎng)CD面板市場(chǎng)和OLED面板市場(chǎng)。其中,LCD由于其技術(shù)的成熟性,以及在大屏幕顯示領(lǐng)域如電視、筆記本電腦等的廣泛應(yīng)用,市場(chǎng)需求和占比較大。2020年,全球LCD面板出貨量高達(dá)2.33億平方米,占全球顯示面板96.00%的市場(chǎng)份額。LCD面板保有量高,未來(lái)將繼續(xù)穩(wěn)定在高出貨量水平,預(yù)計(jì)2025年將達(dá)到2.54億平方米。OLED因其獨(dú)特的柔性特質(zhì),能滿足曲面和折疊屏的需求,被廣泛應(yīng)用于手機(jī)等小屏幕產(chǎn)品,同時(shí)也應(yīng)用于一些新興的電子產(chǎn)品如智能穿戴和VR設(shè)備等。2020年,全球OLED面板出貨量?jī)H為9.70百萬(wàn)平方米,但未來(lái)預(yù)計(jì)將以16.34%的年復(fù)合增長(zhǎng)率增長(zhǎng),2025年有望達(dá)到25.10百萬(wàn)平方米。

全球顯示驅(qū)動(dòng)芯片行業(yè)市場(chǎng)規(guī)模

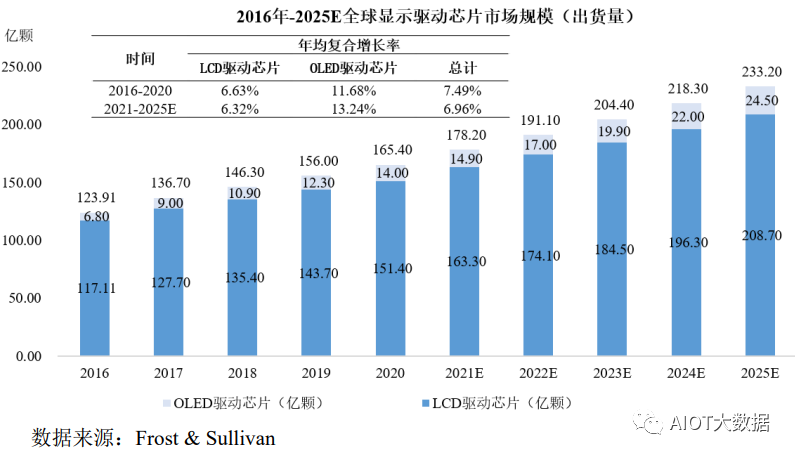

受益于全球顯示面板出貨量的增長(zhǎng),顯示驅(qū)動(dòng)芯片市場(chǎng)規(guī)模也快速增長(zhǎng)。根據(jù)Frost&Sullivan統(tǒng)計(jì),全球顯示驅(qū)動(dòng)芯片出貨量從2016年的123.91億顆增長(zhǎng)至2020年的165.40億顆,年復(fù)合增長(zhǎng)率為7.49%。預(yù)計(jì)未來(lái)將持續(xù)增長(zhǎng),到2025年出貨量增至233.20億顆。

LCD面板出貨量穩(wěn)步增長(zhǎng),帶動(dòng)LCD驅(qū)動(dòng)芯片出貨量逐步提升。2020年,全球LCD驅(qū)動(dòng)芯片出貨量為151.40億顆,預(yù)計(jì)未來(lái)將繼續(xù)穩(wěn)定在高出貨量水平,到2025年增至208.70億顆。得益于OLED屏幕的高速增長(zhǎng),OLED驅(qū)動(dòng)芯片出貨量亦快速增長(zhǎng),預(yù)計(jì)到2025年將增至24.50億顆,未來(lái)五年復(fù)合增長(zhǎng)率達(dá)13.24%。

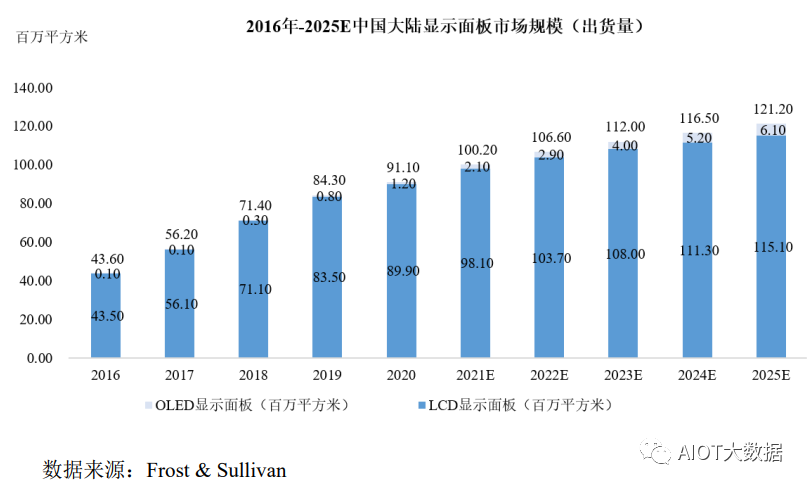

中國(guó)大陸顯示面板市場(chǎng)規(guī)模

相較于韓國(guó)與中國(guó)臺(tái)灣,中國(guó)大陸顯示面板發(fā)展較晚。隨著京東方等國(guó)產(chǎn)面板廠商的崛起,中國(guó)大陸顯示面板以20.23%的年復(fù)合增長(zhǎng)率快速追趕,市場(chǎng)規(guī)模從2016年的43.60百萬(wàn)平方米增長(zhǎng)至2020年的91.10百萬(wàn)平方米。未來(lái),受益于行業(yè)整體的穩(wěn)健增長(zhǎng)與中國(guó)大陸市場(chǎng)的強(qiáng)勁需求,中國(guó)大陸顯示面板市場(chǎng)規(guī)模預(yù)計(jì)2025年將增至121.20百萬(wàn)平方米。

中國(guó)大陸顯示驅(qū)動(dòng)芯片行業(yè)市場(chǎng)規(guī)模受下游顯示面板市場(chǎng)增長(zhǎng)的驅(qū)動(dòng),疊加國(guó)家政策利好及大量資本投入,中國(guó)大陸顯示驅(qū)動(dòng)芯片以高于全球平均速度增長(zhǎng)。據(jù)統(tǒng)計(jì),2016年中國(guó)大陸顯示驅(qū)動(dòng)芯片出貨量?jī)H為23.50億顆,但2020年已增至52.70億顆,年復(fù)合增長(zhǎng)率高達(dá)22.37%。其中,LCD驅(qū)動(dòng)芯片出貨量從2016年的22.70億顆增長(zhǎng)至2020年的50.00億顆,年復(fù)合增長(zhǎng)率為21.82%;OLED驅(qū)動(dòng)芯片從2016年的0.80億顆增至2020年的2.70億顆,年復(fù)合增長(zhǎng)率為35.54%。

預(yù)計(jì)2025年中國(guó)大陸顯示驅(qū)動(dòng)芯片出貨量將達(dá)到86.90億顆,其中LCD驅(qū)動(dòng)芯片產(chǎn)量將增至79.10億顆,OLED驅(qū)動(dòng)芯片產(chǎn)量將增至7.80億顆。

顯示驅(qū)動(dòng)芯片封裝測(cè)試行業(yè)發(fā)展情況

(1)顯示驅(qū)動(dòng)芯片封裝測(cè)試的基本情況

集成電路按照功能結(jié)構(gòu)分類,可分為數(shù)字集成電路、模擬集成電路和數(shù)/模混合集成電路。數(shù)字集成電路的功能是運(yùn)算、存儲(chǔ)、傳輸及轉(zhuǎn)換離散的數(shù)字信號(hào);模擬集成電路的功能是處理光、聲音、速度、溫度等連續(xù)的自然模擬信號(hào);數(shù)/模混合集成電路則兼具兩者的功能。

顯示驅(qū)動(dòng)芯片屬于數(shù)/模混合集成電路,其電信號(hào)經(jīng)由芯片與基板的鍵合點(diǎn)、基板上的金屬線路而到達(dá)被控制的像素點(diǎn)。隨著對(duì)顯示分辨率的要求越來(lái)越高,顯示驅(qū)動(dòng)芯片的I/O端口數(shù)越來(lái)越多,如此大規(guī)模的輸入輸出對(duì)芯片封裝技術(shù)的要求很高,并且隨著電子產(chǎn)品以輕薄短小為發(fā)展趨勢(shì),要求顯示驅(qū)動(dòng)芯片的體積進(jìn)一步縮小,集成度進(jìn)一步提高。

凸塊制造工藝結(jié)合玻璃覆晶封裝(COG)或薄膜覆晶封裝(COF)憑借其多I/O、高密度等特點(diǎn),已經(jīng)成為顯示驅(qū)動(dòng)芯片封裝技術(shù)的主流,且其采用倒裝芯片結(jié)構(gòu),無(wú)須焊線。玻璃覆晶封裝主要用于小尺寸面板產(chǎn)品如手機(jī)、數(shù)碼相機(jī)、平板電腦等,而薄膜覆晶封裝將芯片封裝在可彎曲的柔性基板上,故占用面積更小,主要應(yīng)用于大尺寸面板產(chǎn)品如電視、電腦顯示器等以及對(duì)邊框要求更高的全面屏手機(jī)。

顯示驅(qū)動(dòng)芯片封裝測(cè)試行業(yè)的發(fā)展情況

全球顯示驅(qū)動(dòng)芯片封測(cè)服務(wù)的產(chǎn)業(yè)格局中,中國(guó)臺(tái)灣廠商占據(jù)主導(dǎo)地位,包括頎邦科技、南茂科技等。近些年,隨著匯成股份等大陸廠商的崛起,中國(guó)大陸的市場(chǎng)份額有所提升。未來(lái)隨著我國(guó)芯片設(shè)計(jì)的人才資源逐步豐富、晶圓制造業(yè)的產(chǎn)能供給提升、封裝測(cè)試技術(shù)的集成度進(jìn)一步提高,預(yù)計(jì)2025年中國(guó)大陸的顯示驅(qū)動(dòng)芯片封測(cè)服務(wù)銷售份額將進(jìn)一步提升。

①全球顯示驅(qū)動(dòng)芯片封裝測(cè)試行業(yè)市場(chǎng)發(fā)展情況

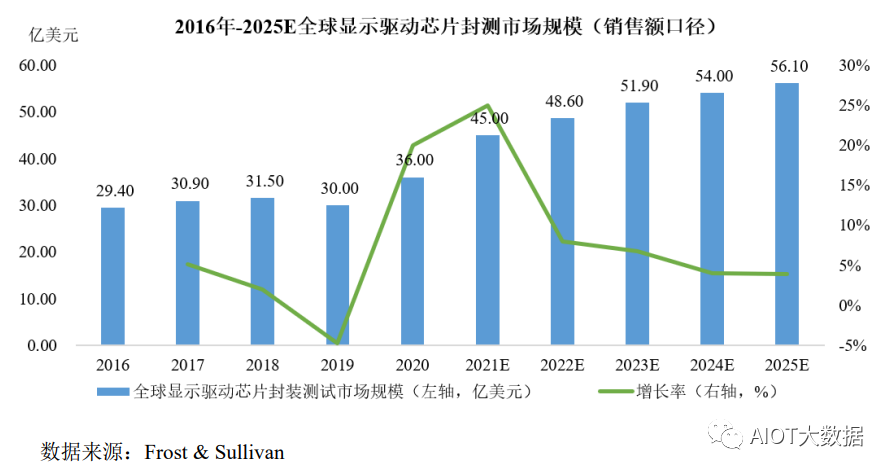

2015年起,由于京東方等國(guó)內(nèi)領(lǐng)先面板廠商突破顯示面板核心技術(shù),面板實(shí)現(xiàn)大宗商品化,整體面板及其零部件處于一個(gè)價(jià)格下行時(shí)期,因此該階段顯示驅(qū)動(dòng)芯片封測(cè)市場(chǎng)規(guī)模沒(méi)有顯著增長(zhǎng)。2020年,盡管新冠疫情給全球市場(chǎng)帶來(lái)短期沖擊,各國(guó)的經(jīng)濟(jì)停擺和隔離政策影響了全球貿(mào)易的正常進(jìn)行,但居家隔離、遠(yuǎn)程辦公刺激了電子產(chǎn)品等終端需求的爆發(fā),一定程度上抵消了新冠疫情帶來(lái)的負(fù)面影響。同時(shí),由于晶圓代工廠產(chǎn)能緊張,整體芯片價(jià)格不斷上漲,進(jìn)一步帶動(dòng)了顯示驅(qū)動(dòng)芯片封測(cè)市場(chǎng)的增長(zhǎng),據(jù)統(tǒng)計(jì),全球顯示驅(qū)動(dòng)芯片封測(cè)市場(chǎng)規(guī)模于2020年達(dá)到36.00億美元,較2019年增長(zhǎng)20.00%。

未來(lái)從需求端來(lái)看,依然將有新增的面板產(chǎn)能釋放,對(duì)于顯示驅(qū)動(dòng)芯片的需求持續(xù)走高。從供應(yīng)端來(lái)看,晶圓代工廠雖然一直有新建產(chǎn)能投產(chǎn),但多數(shù)都還未能實(shí)現(xiàn)量產(chǎn),預(yù)計(jì)2023年晶圓產(chǎn)能才有望達(dá)到供需平衡。顯示驅(qū)動(dòng)芯片的產(chǎn)量不足,將持續(xù)推高銷售價(jià)格,因此顯示驅(qū)動(dòng)芯片封測(cè)市場(chǎng)規(guī)模將也隨之上漲,預(yù)計(jì)在2025年達(dá)到56.10億美元。

全球及中國(guó)顯示驅(qū)動(dòng)芯片封裝測(cè)試競(jìng)爭(zhēng)格局

全球顯示驅(qū)動(dòng)芯片封測(cè)行業(yè)集中度較高,頭部效應(yīng)明顯,除部分專門提供對(duì)內(nèi)顯示驅(qū)動(dòng)封測(cè)服務(wù)的廠商集中在韓國(guó)外,行業(yè)龍頭企業(yè)均集中在中國(guó)臺(tái)灣及大陸地區(qū)。中國(guó)臺(tái)灣在經(jīng)過(guò)行業(yè)整合后,中小型封測(cè)廠紛紛被大廠并購(gòu),目前僅剩頎邦科技、南茂科技兩家全球領(lǐng)先的顯示驅(qū)動(dòng)芯片封測(cè)廠商。中國(guó)大陸起步相對(duì)較晚,且由于缺乏成熟的芯片設(shè)計(jì)廠商,市場(chǎng)需求不足,因此中國(guó)大陸地區(qū)的封測(cè)企業(yè)規(guī)模相對(duì)中國(guó)臺(tái)灣地區(qū)的封測(cè)企業(yè)規(guī)模較小。隨著中國(guó)大陸近年來(lái)對(duì)芯片設(shè)計(jì)企業(yè)的不斷扶持和企業(yè)技術(shù)的不斷成熟,急劇上升的顯示驅(qū)動(dòng)芯片封測(cè)需求將會(huì)推動(dòng)現(xiàn)有顯示驅(qū)動(dòng)芯片封測(cè)廠商的持續(xù)擴(kuò)產(chǎn),并吸引更多領(lǐng)先的封測(cè)廠商進(jìn)入行業(yè)。

根據(jù)Frost&Sullivan數(shù)據(jù)統(tǒng)計(jì),2020年全球顯示驅(qū)動(dòng)芯片封測(cè)行業(yè)中,獨(dú)立對(duì)外提供服務(wù)且市場(chǎng)份額占比較高的企業(yè)包括頎邦科技、南茂科技、匯成股份、頎中科技與通富微電。其中,頎邦科技和南茂科技均為中國(guó)臺(tái)灣上市公司;頎中科技原為頎邦科技境內(nèi)子公司,后被境內(nèi)其他股東收購(gòu);通富微電為中國(guó)A股上市公司。

行業(yè)內(nèi)主要企業(yè)情況

隨著技術(shù)的創(chuàng)新發(fā)展,集成電路封裝測(cè)試行業(yè)日益精細(xì)化,衍生出眾多細(xì)分領(lǐng)域,公司目前聚焦于顯示驅(qū)動(dòng)芯片封測(cè)領(lǐng)域。在整個(gè)集成電路封測(cè)行業(yè),主要公司有日月光、Amkor、長(zhǎng)電科技、通富微電、華天科技、晶方科技、利揚(yáng)芯片與氣派科技等,其中,長(zhǎng)電科技、通富微電、華天科技產(chǎn)品線橫跨封測(cè)行業(yè)多個(gè)細(xì)分領(lǐng)域,晶方科技專注于CMOS圖像傳感器的封裝和測(cè)試,利揚(yáng)芯片專注于集成電路測(cè)試領(lǐng)域,氣派科技系華南地區(qū)規(guī)模最大的內(nèi)資集成電路封裝測(cè)試企業(yè)之一。在細(xì)分行業(yè)顯示驅(qū)動(dòng)芯片封測(cè)領(lǐng)域,主要的公司有頎邦科技、南茂科技、匯成股份及頎中科技等,其中,頎邦科技和南茂科技均為中國(guó)臺(tái)灣上市公司;頎中科技原為頎邦科技境內(nèi)子公司,后被境內(nèi)其他股東收購(gòu)。

1、境外企業(yè)

全球封裝測(cè)試行業(yè)的集中度較高,根據(jù)Frost&Sullivan數(shù)據(jù)統(tǒng)計(jì),2020年全球前十大封裝測(cè)試企業(yè)銷售額占全球銷售額比例高達(dá)84.00%。

(1)日月光(3711.TW/ASX.N)

日月光集團(tuán)總部位于中國(guó)臺(tái)灣,成立于1984年,于1989年在臺(tái)灣證券交易所上市,后并購(gòu)了福雷電子、摩托羅拉封測(cè)業(yè)務(wù),并收購(gòu)ISELabs70%的股權(quán),2000年在美國(guó)納斯達(dá)克證券交易所上市,2003年起成為全球第一大集成電路封裝測(cè)試公司。日月光提供的服務(wù)包括晶圓前段測(cè)試、晶圓針測(cè)至后段封裝及成品測(cè)試的統(tǒng)包服務(wù)。目前,日月光集團(tuán)在上海市、蘇州市、昆山市和威海市設(shè)有半導(dǎo)體封裝、測(cè)試、材料、電子廠。2020年?duì)I業(yè)收入為47,697,871.00萬(wàn)新臺(tái)幣。

(2)Amkor(AMKR.O)

Amkor(安靠科技)總部位于美國(guó)賓夕法尼亞州,成立于1968年,于1998年在美國(guó)納斯達(dá)克證券交易所上市,是封裝測(cè)試業(yè)務(wù)外包的領(lǐng)先公司。Amkor先后收購(gòu)了AMD半導(dǎo)體工廠、CitizenWatch的半導(dǎo)體組裝業(yè)務(wù)、IBM在上海的半導(dǎo)體工廠以及在新加坡、日本、歐洲等地的封測(cè)廠商,用于發(fā)展其封測(cè)業(yè)務(wù),并借此將業(yè)務(wù)擴(kuò)展至中國(guó)、菲律賓、新加坡、日本等多個(gè)國(guó)家。2020年?duì)I業(yè)收入為505,058.90萬(wàn)美元。

(3)頎邦科技(6147.TWO)

頎邦科技總部位于中國(guó)臺(tái)灣,成立于1997年,于2002年在臺(tái)灣證券交易所上市,為半導(dǎo)體凸塊制造專業(yè)廠商,是全球最大規(guī)模的驅(qū)動(dòng)芯片封裝測(cè)試代工廠,主要提供凸塊的制造銷售并提供后段的卷帶式軟板封裝(TCP)、卷帶式薄膜覆晶封裝(COF)、玻璃覆晶封裝(COG)等服務(wù),主要應(yīng)用于LCD驅(qū)動(dòng)芯片。目前也在合肥、蘇州等大陸地區(qū)投資建廠。2020年?duì)I業(yè)收入為2,227,528.40萬(wàn)新臺(tái)幣。

(4)南茂科技(8150.TW)

南茂科技總部位于中國(guó)臺(tái)灣,成立于1997年,于2013年在臺(tái)灣證券交易所上市,是在半導(dǎo)體封裝測(cè)試中具有領(lǐng)先地位的公司,主要提供高密度高層次的記憶體半導(dǎo)體、邏輯產(chǎn)品與混合信號(hào)產(chǎn)品的封裝測(cè)試及后段的加工、配貨服務(wù),其中顯示驅(qū)動(dòng)芯片的封裝測(cè)試產(chǎn)能位居全球第二。產(chǎn)品主要應(yīng)用于計(jì)算機(jī)、通訊設(shè)備、辦公室自動(dòng)化以及消費(fèi)電子等領(lǐng)域。2020年?duì)I業(yè)收入為2,301,138.10萬(wàn)新臺(tái)幣。

2、境內(nèi)企業(yè)

境內(nèi)封裝測(cè)試企業(yè)是境內(nèi)集成電路行業(yè)的重要主體之一,在世界上擁有較強(qiáng)的競(jìng)爭(zhēng)力,以長(zhǎng)電科技、通富微電、華天科技為代表的龍頭企業(yè)名列全球前十名。除第一梯隊(duì)外,境內(nèi)也涌現(xiàn)出一批專業(yè)的封裝測(cè)試企業(yè)。

(1)長(zhǎng)電科技(600584.SH)

長(zhǎng)電科技成立于1998年,于2003年在上海證券交易所上市,為境內(nèi)第一大集成電路封裝測(cè)試公司。長(zhǎng)電科技在2015年并購(gòu)了新加坡封裝測(cè)試廠商星科金朋,使其營(yíng)收規(guī)模在當(dāng)年一躍成為全球第三,自此一直保持著境內(nèi)龍頭地位。長(zhǎng)電科技主要提供微系統(tǒng)集成封裝測(cè)試一站式服務(wù),包含集成電路的設(shè)計(jì)與特性仿真、晶圓中道封裝及測(cè)試、系統(tǒng)級(jí)封裝及測(cè)試服務(wù)。產(chǎn)品技術(shù)主要應(yīng)用于5G通訊網(wǎng)絡(luò)、智能移動(dòng)終端、汽車電子、大數(shù)據(jù)中心與存儲(chǔ)、人工智能與工業(yè)自動(dòng)化控制等電子整機(jī)和智能化領(lǐng)域。2020年?duì)I業(yè)收入為2,646,399.45萬(wàn)元。

(2)通富微電(002156.SZ)

通富微電成立于1997年,于2007年在深圳證券交易所上市,是專業(yè)從事集成電路封裝測(cè)試的公司,其通過(guò)對(duì)AMD持有的蘇州、檳城兩廠的收購(gòu),將兩廠先進(jìn)的倒裝芯片封測(cè)技術(shù)和原有技術(shù)進(jìn)行優(yōu)勢(shì)互補(bǔ),自此躍升為境內(nèi)前三大封裝測(cè)試企業(yè)。通富微電擁有Bumping、WLCSP、FC、BGA、SiP等先進(jìn)封測(cè)技術(shù),QFN、QFP、SO等傳統(tǒng)封測(cè)技術(shù),以及圓片測(cè)試、系統(tǒng)測(cè)試等測(cè)試技術(shù)。2020年?duì)I業(yè)收入為1,076,870.00萬(wàn)元。

(3)華天科技(002185.SZ)

華天科技成立于2003年,于2007年在深圳證券交易所上市,主要從事半導(dǎo)體集成電路、MEMS傳感器、半導(dǎo)體元器件的封裝測(cè)試業(yè)務(wù),包括封裝設(shè)計(jì)、封裝仿真、引線框封裝、基板封裝、晶圓級(jí)封裝、晶圓測(cè)試及功能測(cè)試、物流配送等一站式服務(wù)。產(chǎn)品主要應(yīng)用于計(jì)算機(jī)、網(wǎng)絡(luò)通訊、消費(fèi)電子及智能移動(dòng)終端、物聯(lián)網(wǎng)、工業(yè)自動(dòng)化控制、汽車電子等電子整機(jī)和智能化領(lǐng)域。2020年?duì)I業(yè)收入為838,208.42萬(wàn)元。

(4)晶方科技(603005.SH)

晶方科技成立于2005年,于2014年在上海證券交易所上市,主要針對(duì)CMOS圖像傳感器提供晶圓級(jí)封裝服務(wù),晶方科技投資了TSV技術(shù),并開(kāi)發(fā)出完整的晶圓級(jí)CSP封裝工藝,為2.5D和3D先進(jìn)封裝的需求提供解決方案。產(chǎn)品主要應(yīng)用于移動(dòng)安全、汽車影像、運(yùn)動(dòng)傳感等領(lǐng)域。2020年?duì)I業(yè)收入為110,352.88萬(wàn)元。

(5)利揚(yáng)芯片(688135.SH)

利揚(yáng)芯片成立于2010年,于2020年在上海證券交易所科創(chuàng)板上市,是國(guó)內(nèi)獨(dú)立第三方集成電路測(cè)試技術(shù)服務(wù)商,主營(yíng)業(yè)務(wù)包括集成電路測(cè)試方案開(kāi)發(fā)、8吋及12吋等晶圓測(cè)試服務(wù)、芯片成品測(cè)試服務(wù)以及與集成電路測(cè)試相關(guān)的配套服務(wù)。產(chǎn)品主要應(yīng)用于通訊設(shè)備、計(jì)算機(jī)、消費(fèi)電子、汽車電子及工業(yè)控制等領(lǐng)域。2020年?duì)I業(yè)收入為25,282.54萬(wàn)元。

(6)氣派科技(688216.SH)

氣派科技成立于2006年,于2021年在上海證券交易所科創(chuàng)板上市,一直從事集成電路的封裝、測(cè)試業(yè)務(wù),主營(yíng)業(yè)務(wù)包括芯片封裝測(cè)試和自購(gòu)芯片封裝測(cè)試。產(chǎn)品主要應(yīng)用于消費(fèi)電子領(lǐng)域、信息通訊、智能家居、物聯(lián)網(wǎng)、汽車電子、工業(yè)應(yīng)用等領(lǐng)域。2020年?duì)I業(yè)收入為54,800.45萬(wàn)元。

(7)頎中科技

頎中科技(蘇州)有限公司成立于2004年6月,主要從事大規(guī)模集成電路產(chǎn)品和半導(dǎo)體專業(yè)材料的開(kāi)發(fā)、生產(chǎn)、封裝和測(cè)試,銷售所生產(chǎn)的產(chǎn)品并提供售后服務(wù),是國(guó)內(nèi)驅(qū)動(dòng)芯片封裝測(cè)試主要服務(wù)商之一。

(8)匯成股份

匯成有限責(zé)任公司成立于2015年12月,主要業(yè)務(wù)為集成電路封裝測(cè)試,目前服務(wù)于顯示驅(qū)動(dòng)芯片領(lǐng)域。公司經(jīng)營(yíng)模式為行業(yè)慣用的OSAT(半導(dǎo)體封裝測(cè)試外包)模式,在該模式下,公司業(yè)務(wù)不涉及集成電路設(shè)計(jì)環(huán)節(jié)和晶圓制造環(huán)節(jié),專門為集成電路設(shè)計(jì)公司提供封裝測(cè)試服務(wù)。

-

晶圓

+關(guān)注

關(guān)注

52文章

4851瀏覽量

127816 -

驅(qū)動(dòng)芯片

+關(guān)注

關(guān)注

13文章

1264瀏覽量

54476 -

封測(cè)

+關(guān)注

關(guān)注

4文章

340瀏覽量

35121

原文標(biāo)題:技術(shù)前沿:凸塊制造技術(shù)——顯示驅(qū)動(dòng)芯片封測(cè)核心量產(chǎn)工藝

文章出處:【微信號(hào):AIOT大數(shù)據(jù),微信公眾號(hào):AIOT大數(shù)據(jù)】歡迎添加關(guān)注!文章轉(zhuǎn)載請(qǐng)注明出處。

發(fā)布評(píng)論請(qǐng)先 登錄

相關(guān)推薦

UWB技術(shù)前沿

中芯長(zhǎng)電將為高通提供14納米硅片凸塊量產(chǎn)加工

宏茂微電子實(shí)現(xiàn)3D NAND芯片封測(cè)規(guī)模量產(chǎn)

臺(tái)積電放出大招,想要全面進(jìn)軍芯片封測(cè)市場(chǎng)

技術(shù)前沿:今日的創(chuàng)新如何改變無(wú)人駕駛的未來(lái)

淺談芯片封測(cè)及標(biāo)準(zhǔn)芯片封裝工藝

凸塊工藝流程與技術(shù)簡(jiǎn)析

凸塊制造技術(shù)演變及發(fā)展歷史

什么是芯片封測(cè)技術(shù) 芯片設(shè)計(jì)制造封裝測(cè)試全流程

ic封裝測(cè)試是做什么?ic封測(cè)是什么意思?芯片封測(cè)是什么?

什么是芯片封測(cè)?半導(dǎo)體測(cè)試封裝用到什么材料?

芯片封測(cè)揭秘:核心量產(chǎn)工藝全解析

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評(píng)論