2023年中國石墨烯行業市場現狀、產業鏈及發展趨勢分析

2023年中國石墨烯行業市場現狀、產業鏈及發展趨勢分析

一、石墨烯概述

1.定義

發現石墨烯的故事需要從石墨的結構說起。從晶格層面看石墨是三維層狀結構,層內碳原子之間以共價鍵的形式連接,鍵長為0.142nm,作用力非常強,而層與層之間的間隔為0.335nm,以范德瓦爾斯力結合,范德瓦爾斯力并不是鍵合作用,相比共價鍵其作用力非常弱,因此石墨層與層之間可以很容易的滑動,這是石墨是一種很好的高溫潤滑劑的原因,也是它被用來做鉛筆芯的原因。

石墨烯是一種以sp2雜化連接的碳原子緊密堆積成單層二維蜂窩狀晶格結構的新材料。其具有優異的光學、電學、力學特性,在材料學、微納加工、能源、生物醫學和藥物傳遞等方面具有重要的應用前景,被認為是一種未來革命性的材料。

2.發展歷程

石墨烯的理論研究始于1947年,迄今已有70余年的歷史。但真正能夠獨立存在的二維石墨烯晶體則是出現在2004年,英國曼徹斯特大學天文物理學教授Andre K. Geim領導的研究小組利用微機械剝離方法首次獲得了石墨烯,標志著這一新型材料的問世。2017年至今,石墨烯已經在鋰電池、太陽能、散熱材料、電纜LED等行業有了較為廣泛的應用。

我國石墨烯行業發展歷程

二、產業鏈

石墨烯產業鏈的上游為石墨礦資源及生產設備;中游為石墨烯薄膜和石墨烯粉體制造;下游主要的應用以新能源、涂料、大健康、節能環保、化工新材料、電子信息等六大產業。

三、上游端分析

石墨是石墨烯生產的原材料,我國是全球最大的石墨生產國,但可開采儲量僅為全球第二,占世界總儲量的25%,靜態可開采年限僅為116年,在全球主要的石墨生產國中,僅高于挪威。受2016年石墨資源開采相關環境法規變動的影響,中國的國內天然石墨產量由2016年的約78萬噸減少至2017年的約62.5萬噸。因受到鍵離子電池及電爐煉鋼行業增長的驅動,國內產量穩步反彈,2019年升至70萬噸。隨著耐火材料、潤滑劑及鍵離子電池等下游板塊需求的日益增長,國內天然石墨生產有望持續增長。據資料顯示,2021年我國天然石墨產量為72萬噸,同比增長10.6%。截止到2022年我國天然石墨產量達73.5萬噸,同比增長13.1%。

2016-2022年中國天然石墨產量及增速情況

資料來源:沙利文 觀知海內咨詢整理(觀知海內信息網)

四、下游端分析

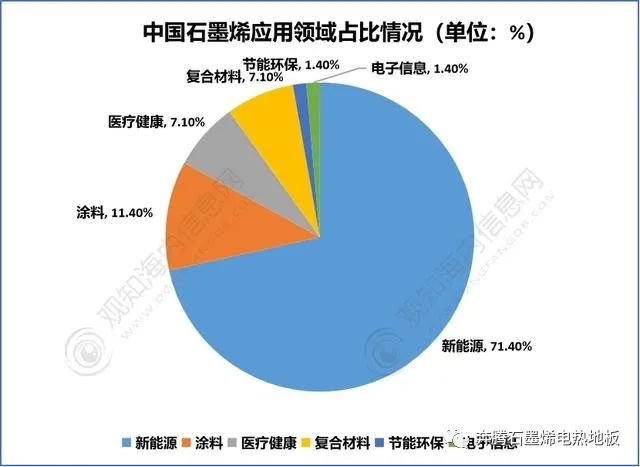

從下游應用領域來看,石墨烯導熱系數高于碳納米管和金剛石,常溫下其電子遷移率又比納米碳管或硅晶體高,而電阻率比銅或銀更低,因此能應用于多個領域。數據顯示,石墨烯在新能源領域應用占比最高達71.4%,在涂料、醫療健康、復合材料領域占比分別為11.4%、7.1%、7.1%。

中國石墨烯應用領域占比情況

資料來源:觀知海內信息網

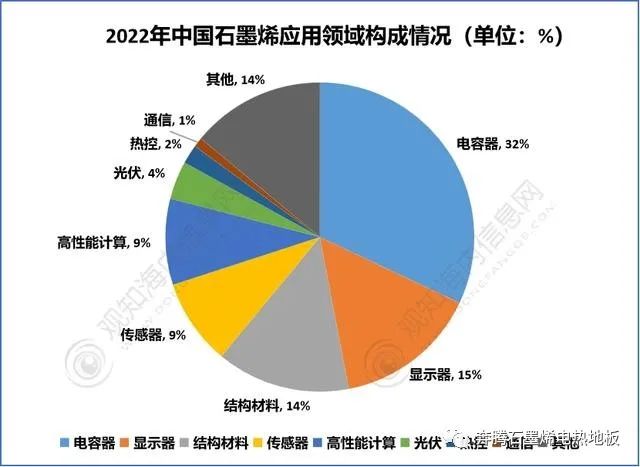

石墨烯的潛在應用非常廣泛,被認為幾乎涵蓋材料科學的各個領域:在電子方面的應用,基于載流子遷移率極高,可以取代硅做晶體管等;在光學方面的應用,基于單層吸光率僅為2.3%,可以做透明電極、觸控屏等;用作能源器件,基于其比表面積超高的性質,可以做超級電容器等;復合材料方面,基于其機械強度、導熱、抗腐蝕等方面的性能,可以和金屬、樹脂、涂料等復合來提高它們的強度、導熱能力和防腐性能等。

2022年中國石墨烯應用領域構成情況

資料來源:觀知海內信息網

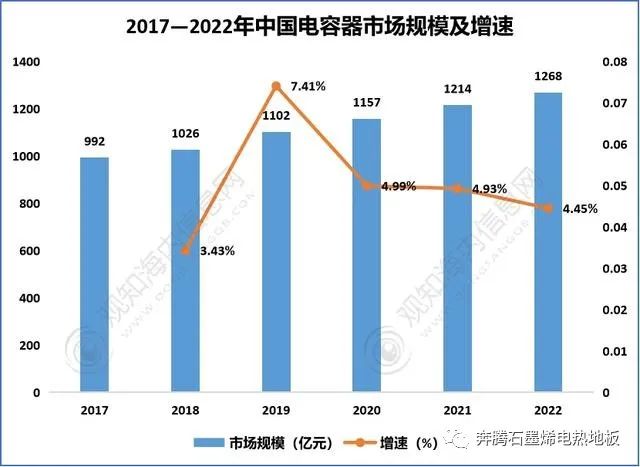

電容器是一種容納電荷的器件,通常簡稱其為電容,用字母C表示,由兩個相互靠近的導體在中間夾一層不導電的絕緣介質構成,在調諧、旁路、耦合、濾波等電路中起著重要的作用。

近年得益于我國信息化產業的發展,數碼電子產品的更新換代速度越來越快,以平板電視(LCD和PDP)、筆記本電腦、數碼相機等產品為主的消費類電子產品產銷量持續增長,帶動了電容器產業增長,市場規模不斷增長。目前我國已經成為全球最大的電容器市場,占全球市場比重超過七成。數據顯示,2021年我國電容器行業市場規模從2017年的992億元增長到了1214億元。數據顯示,2022年我國電容器市場規模已達1268億元,在全球市場中的比重高達77.3%,增速為4.45%。

2017—2022年中國電容器市場規模及增速

資料來源:觀知海內信息網

五、行業現狀

得益于近年來我國新能源、半導體等產業的迅速發展,石墨烯的需求量也隨之不斷增長,推動了行業規模的持續擴張。2019年中國石墨烯產業規模達163億元(下游應用制品市場規模),2021年市場規模增長至265億元,2022年中國石墨烯產業規模在335億元左右。近幾年來看,中國石墨烯產業規模已占全球的30%以上,并逐年提高。

2016-2022年中國石墨烯行業市場規模及增速

資料來源:觀知海內信息網

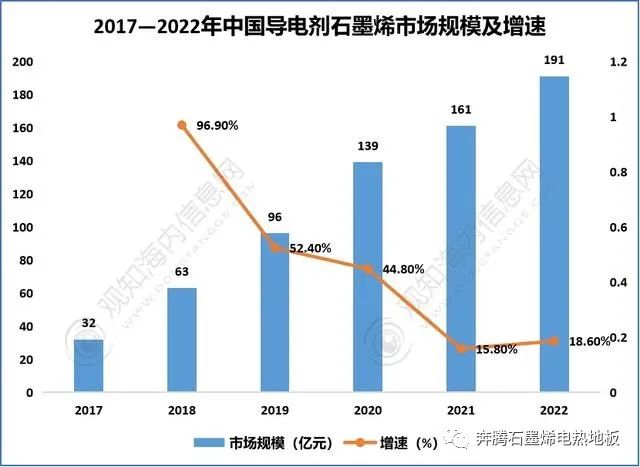

相對于傳統鋰電池導電劑,石墨烯比表面積適中,導電性良好,在電池中充當導電網絡的節點,在負極中,它不僅可以提高電極的導電性,而且可以提高負極的容量。數據顯示,我國導電劑石墨烯市場規模在2020年達139億元,同比增長44.8%,2022年我國導電劑石墨烯市場規模市場規模達191億元。

2017—2022年中國導電劑石墨烯市場規模及增速

資料來源:觀知海內信息網

六、發展趨勢

石墨烯作為技術密集型的前沿新材料,前期產業培育以技術驅動為主,以“從上至下”的產業鏈發展模式為主,需石墨烯企業自行尋找和開拓市場,不利于產業的快速健康發展。近年來,隨著石墨烯制備技術成熟化和產業應用多元化,石墨烯與各領域的融合持續深化,逐步由技術驅動轉變為應用驅動。此外,突如其來的新冠疫情,更是激發了石墨烯在醫療健康領域的新應用,開辟了新的市場,行業迎來新的發展機遇。

石墨烯屬于技術、人才和資金高度密集型的前沿新材料產業,只有跟下游應用深度融合,完全打開應用市場才能快速發展。石墨烯不僅與紡織鞋服、功能涂料、改性橡膠等傳統產業發展關系密切,同時與電子信息、航空航天、新能源、生物醫藥等戰略性新興產業的發展也緊密相關,形成“共生共融、協同發展”的產業生態。“十四五”期間,我國石墨烯產業將進一步發揮改造提升傳統產業、培育新興產業的功能,與相關產業深度融合發展,加速推動我國石墨烯產業化進程,推動我國石墨烯行業快速發展。

-

石墨烯

+關注

關注

54文章

1543瀏覽量

79469 -

產業鏈

+關注

關注

3文章

1350瀏覽量

25665 -

電池

+關注

關注

84文章

10472瀏覽量

129029

原文標題:2023年中國石墨烯行業市場現狀、產業鏈及發展趨勢分析

文章出處:【微信號:深圳市賽姆烯金科技有限公司,微信公眾號:深圳市賽姆烯金科技有限公司】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

工商網監

工商網監

評論