") 量子金融算法發(fā)布!本源開發(fā)QmRMR算法加速債務(wù)監(jiān)測(cè)

量子金融算法發(fā)布!本源開發(fā)QmRMR算法加速債務(wù)監(jiān)測(cè)

2014年3月4日起,“11日超日債“成為了我國(guó)首例違約公募債,從此債券違約的案例陸續(xù)出現(xiàn)。因此建立債券違約預(yù)警模型對(duì)穩(wěn)定經(jīng)濟(jì)的健康發(fā)展起著重要的作用,而選擇有效的檢測(cè)指標(biāo)則可以提高模型的學(xué)習(xí)效率和準(zhǔn)確率,從而加快檢測(cè)速度。11日超日債(圖片來(lái)源于網(wǎng)絡(luò))

近日,本源量子團(tuán)隊(duì)開發(fā)出量子mRMR算法(QmRMR),加速分析識(shí)別金融風(fēng)控領(lǐng)域企業(yè)債務(wù)違約行為。在篩選預(yù)警模型中有效指標(biāo)時(shí),團(tuán)隊(duì)利用量子近似優(yōu)化算法(QAOA)對(duì)全局最優(yōu)指標(biāo)的選取進(jìn)行平方級(jí)加速,改進(jìn)了最大相關(guān)最小冗余(mRMR)算法,這一方法大大減少了債務(wù)監(jiān)測(cè)中的冗余分析指標(biāo),將成功降低預(yù)測(cè)債券違約模型中的過擬合風(fēng)險(xiǎn)。

01mRMR算法減少債務(wù)信息“冗余”數(shù)據(jù)降維在金融數(shù)據(jù)分析中相當(dāng)重要,當(dāng)數(shù)據(jù)維度過高時(shí),高維數(shù)據(jù)的各個(gè)維度間極易存在較強(qiáng)的相關(guān)性,容易產(chǎn)生大量冗余信息。這種情況下,我們無(wú)法直觀理解數(shù)據(jù),在后續(xù)的數(shù)據(jù)挖掘、模型分析時(shí)也面臨困難。冗余的信息不僅使得模型難以收斂,內(nèi)存消耗大,甚至?xí)霈F(xiàn)過擬合的現(xiàn)象,直接干擾后續(xù)分析的結(jié)論。

降維的方法多種多樣,經(jīng)典的降維方法有主成分分析(PCA),奇異值分解(SVD)等方法。上面提到的兩種常見算法的優(yōu)點(diǎn)是通用性強(qiáng),效果明顯,而缺點(diǎn)則是線性組合的現(xiàn)存數(shù)據(jù)與歷史數(shù)據(jù)無(wú)法并存,僅通過現(xiàn)存數(shù)據(jù)無(wú)法全面分析,且不具有可解釋性。特別是在金融領(lǐng)域中,各種指標(biāo)間的相關(guān)性較大,例如財(cái)務(wù)報(bào)表中形容償債能力的指標(biāo)就有流動(dòng)比,速動(dòng)比,長(zhǎng)期負(fù)債比等。

而最大相關(guān)最小冗余(mRMR)算法和以上列舉的算法不同,它可以直接選取和剔除指標(biāo)。mRMR方法能夠在樣本指標(biāo)與目標(biāo)指標(biāo)(債券是否違約的標(biāo)簽)之間的交互信息達(dá)到最大的同時(shí),使得選取指標(biāo)內(nèi)部的平均交互信息較少。而在選取指標(biāo)之前,是無(wú)法預(yù)先知道能夠選取的指標(biāo)個(gè)數(shù),所以需要對(duì)mRMR模型進(jìn)行改進(jìn),使得我們可以自由控制指標(biāo)選取個(gè)數(shù)的同時(shí)還能夠?qū)栴}轉(zhuǎn)化為二次二值無(wú)約束的優(yōu)化問題,也就是QUBO問題。并且我們?cè)跀?shù)學(xué)的原理證明了該改進(jìn)的正確性。

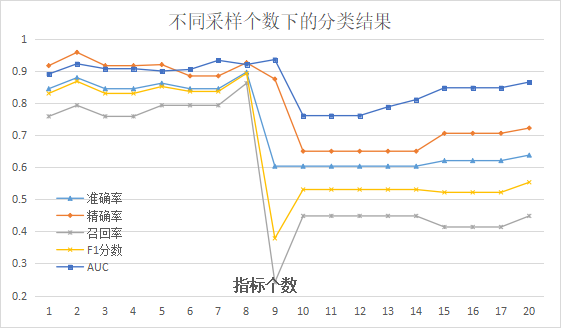

02利用量子近似優(yōu)化算法(QAOA)加速挖掘全局最優(yōu)指標(biāo)目前,原有的mRMR算法選取指標(biāo)所使用的增量搜索方法往往只能得到一個(gè)局部最優(yōu)結(jié)果。我們通過對(duì)算法的改進(jìn)可以在無(wú)約束的情況下自由選取指標(biāo)個(gè)數(shù),在后續(xù)使用支持向量機(jī)進(jìn)行債券違約效果檢驗(yàn)時(shí),發(fā)現(xiàn)改進(jìn)后的QmRMR算法選取的指標(biāo)能夠以高概率遍歷得出一樣的全局最優(yōu)指標(biāo)選取方案。在研究中,我們使用上市公司公開的財(cái)務(wù)報(bào)表作為分析指標(biāo),來(lái)預(yù)測(cè)該公司發(fā)行的債券是否違約。我們基于償債能力、盈利能力、現(xiàn)金流量、資本結(jié)構(gòu)四個(gè)維度,利用改進(jìn)后的量子mRMR方法,在財(cái)務(wù)報(bào)表中選取出20個(gè)樣本指標(biāo)(將mRMR稍作改進(jìn),就可以自由控制選取指標(biāo)的個(gè)數(shù))。之后我們使用傳統(tǒng)的支持向量機(jī)來(lái)分類判斷后續(xù)的指標(biāo)選取是否有效,以及債券是否違約。在控制不同的指標(biāo)個(gè)數(shù)選取的情況下,分類的結(jié)果如下圖(其中各項(xiàng)指標(biāo)都是衡量分類器的標(biāo)準(zhǔn),越接近1說(shuō)明該分類器的性能越好)。

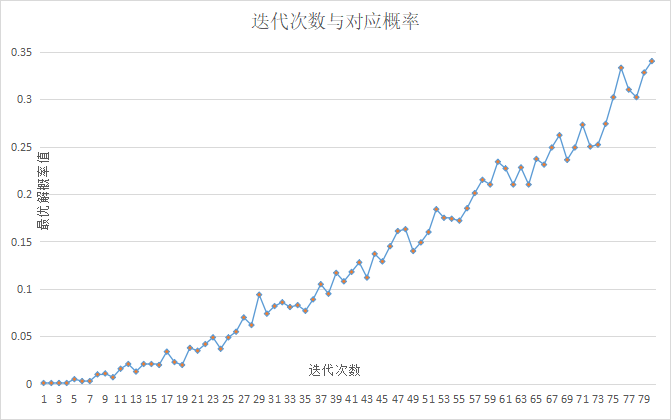

在不同樣本指標(biāo)個(gè)數(shù)下的分類結(jié)果:越接近1說(shuō)明該分類器的性能越好上圖是在不同的指標(biāo)選取個(gè)數(shù)的情況下,五個(gè)衡量分類器的指標(biāo)的變換情況。綜合可以看出,我們?cè)谟昧孔觤RMR選取8個(gè)最優(yōu)指標(biāo)時(shí)分類的效果達(dá)到最優(yōu)。以該8個(gè)指標(biāo)的選取過程為例,我們?cè)趯?shí)驗(yàn)中與使用經(jīng)典方法選取指標(biāo)得到的遍歷結(jié)果進(jìn)行對(duì)比,可以發(fā)現(xiàn)QAOA算法能夠以較高的概率得到和經(jīng)典一致的結(jié)果。下圖則展示了在迭代到80層的情況下,運(yùn)行量子線路得到最優(yōu)選取方法的概率。可以看出,隨著迭代的次數(shù)的增加,該概率總體呈現(xiàn)上升的趨勢(shì),并且最終可以在每次運(yùn)行量子線路時(shí)都能夠以超過0.3的概率得到最優(yōu)解。

隨著算法迭代次數(shù)變多,單次運(yùn)行線路得到最優(yōu)選取方法的概率在選取8個(gè)指標(biāo)時(shí)達(dá)到較好的預(yù)測(cè)結(jié)果可以說(shuō)明該8個(gè)指標(biāo)和目標(biāo)分類結(jié)果最大相關(guān),且能夠從不同的維度來(lái)衡量是否會(huì)出現(xiàn)債券違約。我們?cè)?6次的實(shí)驗(yàn)對(duì)比中發(fā)現(xiàn),QAOA算法均能夠以較高的概率得到和經(jīng)典遍歷一樣的結(jié)果,這證明了QAOA的穩(wěn)定性。相比于經(jīng)典計(jì)算,本源量子團(tuán)隊(duì)在此次研究中開發(fā)出的QmRMR算法能夠?yàn)槿謨?yōu)化指標(biāo)選取帶來(lái)二次加速,這對(duì)未來(lái)處理違約檢測(cè)等場(chǎng)景中的大規(guī)模金融數(shù)據(jù)有著重要的意義。

-

算法

+關(guān)注

關(guān)注

23文章

4601瀏覽量

92677 -

監(jiān)測(cè)

+關(guān)注

關(guān)注

2文章

3544瀏覽量

44458 -

量子

+關(guān)注

關(guān)注

0文章

478瀏覽量

25482

發(fā)布評(píng)論請(qǐng)先 登錄

相關(guān)推薦

本源產(chǎn)品丨量子期權(quán)定價(jià)真機(jī)應(yīng)用

本源量子等向北京“金融量子云實(shí)驗(yàn)平臺(tái)”提供自主量子算力

本源量子榮獲2024金融科技場(chǎng)景應(yīng)用大賽“探索實(shí)踐獎(jiǎng)”

《圖說(shuō)本源產(chǎn)品》系列之九:本源磐石-后量子密碼卡

《圖說(shuō)本源產(chǎn)品》系列之五:“本源悟空”量子計(jì)算機(jī)整機(jī)

《圖說(shuō)本源產(chǎn)品》系列之二:量子計(jì)算全物理體系學(xué)習(xí)機(jī)

【《計(jì)算》閱讀體驗(yàn)】量子計(jì)算

布局集成光量子計(jì)算!本源量子和硅臻芯片達(dá)成戰(zhàn)略合作

硅臻與本源量子達(dá)成戰(zhàn)略合作協(xié)議

本源超導(dǎo)量子計(jì)算機(jī)自主制造鏈11類產(chǎn)品系列之九: 中國(guó)自主量子計(jì)算編程生態(tài)工具鏈

本源超導(dǎo)量子計(jì)算機(jī)自主制造鏈11類產(chǎn)品系列之六: 本源天機(jī)量子計(jì)算測(cè)控軟件系列

本源量子公布全棧式自主量子計(jì)算機(jī)產(chǎn)品清單

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評(píng)論