芯片大廠,跌跌不休

芯片大廠,跌跌不休

過去很長一段時間困擾全球半導體業的芯片短缺,似乎有了明顯的緩解。

反映到資本市場上,由于市場需求放緩和芯片制造商的庫存增加,整個半導體行業將出現低迷,于是投資者開始紛紛拋售半導體巨頭的股票,英偉達、英特爾、臺積電、聯發科等半導體芯片巨頭股價開始大幅下跌,進入技術性熊市。

全球最大的芯片代工制造商臺積電的股價今年以來下跌超過28%。

臺積電高管也坦言,整個行業正在應對“庫存調整”,這導致客戶減少了一些訂單。在經歷了兩年疫情驅動的高需求之后,臺積電預計半導體供應鏈中的過剩庫存需要幾個季度才能重新平衡到更健康的水平。

另一邊,作為全球半導體行業的風向標,費城半導體指數象征著全球半導體產業的走勢與興衰。回望費城半導體指數近期走勢,也是跌幅巨大,從今年年初的4000多點跌到如今的2373點左右,跌幅接近腰斬。

花旗集團一位分析師警告稱,半導體行業正進入10年來最嚴重的低迷期,宏觀經濟不佳和庫存累計都有損企業盈利,預計費城半導體指數將觸及新低,再跌25%。

可見,以費城半導體指數的成份股為代表的半導體巨頭們,究竟在經歷著怎樣的“漫漫長夜”。

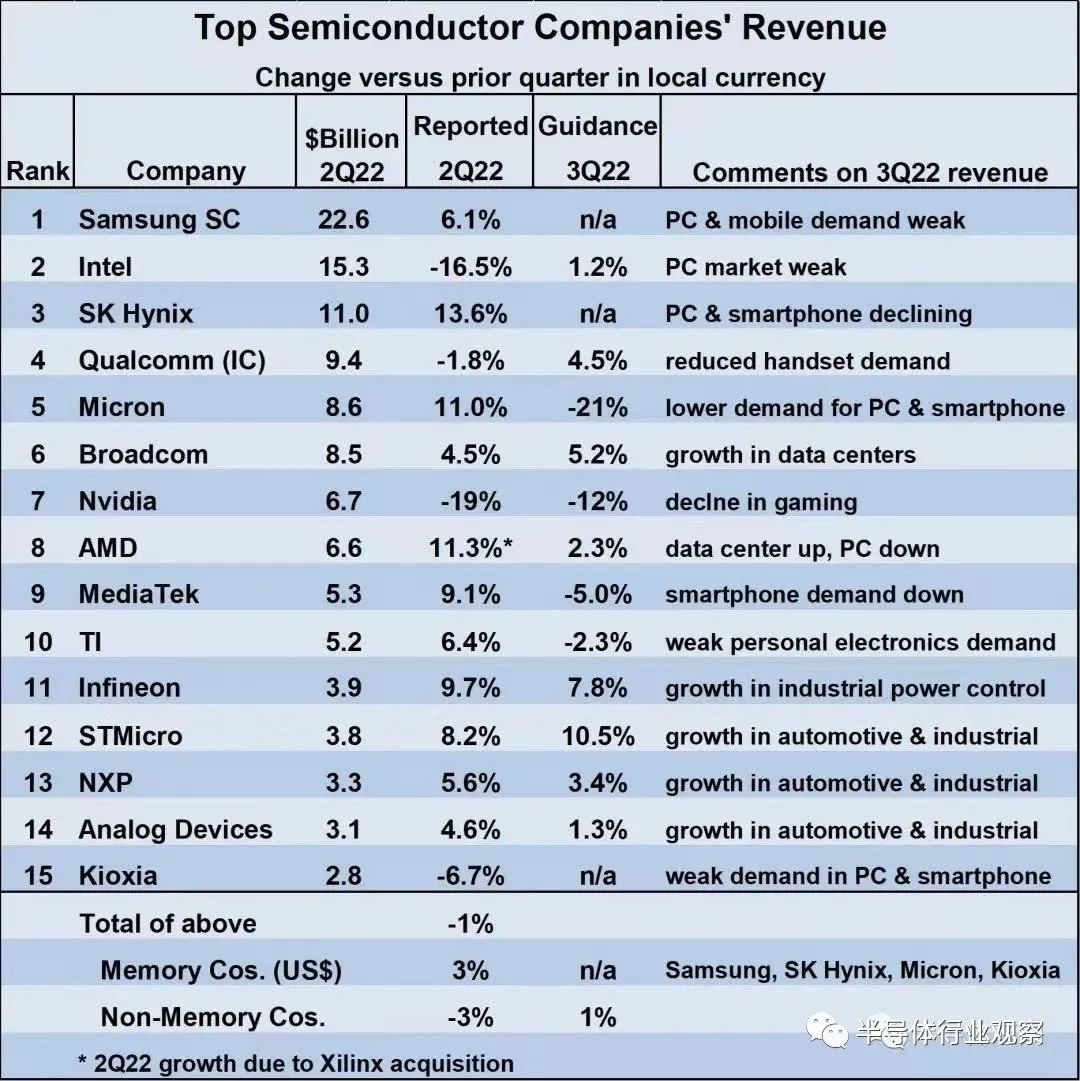

近日,WSTS發布了半導體頭部企業2季度營收業績及未來預測,前15家半導體供應商2022年第二季度的收入與整體市場結果相符,較2022年第一季度下降1%。

半導體top15廠商2022年Q2營收&Q3預測

從上圖來看,各公司業績喜憂參半,未來預期也充滿不確定性因素。

但從股票市場來看,今年以來,上述十幾家芯片巨頭無一例外的“憂心忡忡”,甚至有幾家市值腰斬,整體跌幅可以用“慘烈”一詞來形容,其中有11家企業跌幅在30%以上,甚至英偉達、AMD、英飛凌、聯發科4家企業跌幅超過50%。

圖源:半導體行業觀察

從目前的情況看,芯片已經經歷過了第一輪殺估值的階段,但是很多芯片股業績看上去依然還不錯。但根據“戴維斯雙殺”理論,目前才剛剛殺完一半,未來有可能進入第二波殺業績的階段。

最近各種大廠砍單的消息不斷傳來,預計未來很多芯片產業鏈的企業業績跌幅會讓人大開眼界,股價有可能繼續下探。

如此不友好的形勢背后,釋放出了哪些行業信號?半導體市場在經歷怎樣的波折?

股價跌跌不休背后,釋放出什么信號?

消費芯片企業成“最大輸家”

過去兩年,在疫情期間,人們大量購買智能手機、PC和汽車時,供應鏈的中斷、生產和運輸的延遲,導致全球芯片短缺,半導體公司的股票也炙手可熱。

許多分析師和半導體制造商當時預測,芯片需求將在很長一段時間內供不應求,半導體公司將不得不提高產量以應對“芯片荒”。

但如今,這種局面已經有了明顯的扭轉。

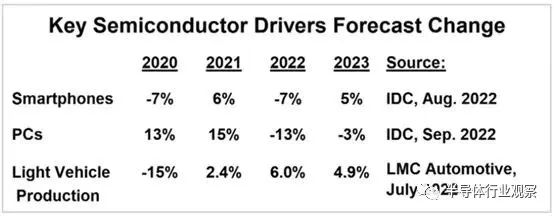

隨著猛烈的通脹侵蝕消費者的購買力,以智能手機和個人電腦為主的消費市場需求正在放緩。與此同時,快速上升的利率正威脅著全球經濟增長,使企業對支出更加謹慎,從而也減少了對大件電子產品的采購。

據IDC數據預測,智能手機出貨量預計將在2022年下降7%,PC預計2022年和2023年分別下降13%和3%。

半導體不僅僅砍單增加,庫存升高帶來部分廠家停止備貨,價格方面也是出現大跌。

庫存高企+景氣度下降,率先成為芯片廠商頭上的利刃,刺向資本市場,股票大跌。

英偉達

英偉達曾經一度是世界上最囂張的芯片公司,也是第一個有望市值突破萬億美元的芯片企業。如今已經跌到只剩3000多億,今年迄今市值蒸發了一半還多(59.40%)。

究其原因,科技博主老石談芯表示,這幾個月英偉達連續遭遇了三記重拳的迎頭痛擊。

第一拳,是游戲顯卡這個支柱業務遭遇了30%的雪崩式下滑;第二拳,是美國宣布限制英偉達出口最高端的顯卡芯片,結果當天英偉達暴跌11%,市值蒸發400億美元;第三拳,英偉達股價已經腰斬,資本也已經用腳投票遠離英偉達,不看好英偉達的未來發展。

從英偉達財報來看,游戲和數據中心業務收入占其總收入的90%,而這兩個核心業務都出現了嚴重問題。

2021年底,全球加密貨幣市場遭遇斷崖式暴跌,比特幣在半年時間里跌了將近70%,以太坊跌了60%,大量山寨幣歸零,大量賬戶爆倉。這時挖礦收益已經不能覆蓋GPU運行的電費了,大量二手GPU涌入市場。此外,以太坊近日出臺了新的規則,在9月15日之后禁止用GPU挖礦,這也是壓垮英偉達GPU在挖礦領域使用的最后一根稻草。進而導致大量礦卡被拆下來流入市場,二手顯卡價格也在不斷創歷史新低,進一步壓縮新顯卡的生存空間,造成了新顯卡的庫存堆積。

這個鏈式反應,最終回到英偉達這里,就是游戲業務的大幅下跌,和去年同比下降了33%,和上個季度相比降了44%,接近腰斬。

再看數據中心領域,從過去的財報中可以看到,英偉達的數據中心業務增長非常迅猛,每個季度都保持了50%以上的增長,營收也在上個季度超過了游戲,成為公司的第一大業務。但是在這個季度,數據中心業務的增長也遇到很大問題,環比只漲了1%,也就是說,增長勢頭似乎被按下了“暫停鍵”。財報中對此表示,主要原因是在中國的數據中心銷售變少。

結合8月底美國限制英偉達出口H100和A100這兩款高端GPU芯片來看,這個限制不僅是封鎖中國在超級計算、人工智能、智能駕駛這些領域的發展。對于英偉達來說也是當頭一棒,因為這兩款芯片在中國的銷售額一個季度就有4億美元,這還不包括各種其他配套的軟硬件服務,更不用說受禁令影響,中國公司會理性考慮替代方案,從而會對英偉達帶來的長遠影響。

英特爾

除了英偉達之外,英特爾和AMD也位列股價跌幅榜前列。

CCG目前是英特爾主要的個人電腦銷售部門,該部門在消費終端市場的敞口最大,目前占英特爾綜合銷售組合的50%以上,

在經歷了兩年因疫情驅動的業績繁榮之后,投資者對半導體周期放緩的擔憂現在正在變成現實,芯片制造商集體發出了消費終端市場需求放緩的警報。英特爾預期今年PC市場的“TAM”將減少10%的,英特爾第二季度對其最大客戶的PC出貨量表現不佳,這進一步證實了這一暗淡的前景。

在GPU業務方面,與CCG業務中觀察到的宏觀阻力和執行不足類似,GPU業務今年預計不會達到目標。除了庫存增加的風險增加外,該部門的底線也受到部署成本增加和產品路線圖上升的擠壓。

據悉,英特爾游戲GPU的增長正受到全球PC出貨量放緩以及隨后在周期性衰退之前OEM庫存水平下降的阻礙。同時,下一代Intel Arc A5和A7臺式機圖形卡的延遲推出,也與更廣泛的同行群體中GPU需求加速下降的時期相吻合,為該領域的表現不佳增添了另一個打擊。

基于上述分析,在實現對其長期前景的預期樂觀之前,英特爾還有很多工作要做。

盡管不少投資者對英特爾的長期前景仍然樂觀,但考慮到其預期的股票收益和同行利潤對比,英特爾回歸其代工根基,以及關鍵新產品的持續增長,以加速對長期數據中心和汽車市場的滲透,鑒于其戰略轉型的執行風險增加,但是短期內股價表現可能會進一步動蕩。

AMD

在2021年下半年開始,AMD的股價進入了快車道,一路狂奔,股價一度突破160美元大關。不過到了2021年底,AMD空頭倉位開始呈現上升趨勢,表明更多的投資者認為股價在未來一段時期內會下降,而個別投資機構也調低了AMD股票的評級,從“買入”下調到“持有”。

今年以來,AMD與許多科技股一樣,股價呈現下滑的趨勢,從高位一直下跌至目前每股66美元附近,累計下跌了55%。雖然AMD在嚴峻的宏觀經濟形勢影響下,依舊有不錯的業績,仍保持增長,比競爭對手英特爾要好得多,不過這樣的趨勢似乎也將迎來較大的障礙。

面對PC市場的疲軟,AMD等同行正在尋求通過企業需求的彈性來抵消近期消費者PC的一些弱點。AMD CEO蘇姿豐在財報會上表示,AMD相信自己正在奪取服務器和個人電腦市場的份額。她預計,除了PC業務以外,數據中心、嵌入式業務和游戲主機的需求仍然堅挺。

英偉達、英特爾、AMD均受到了消費市場PC需求減少的影響。相比英偉達和AMD前期股價大幅提升不同的是,英特爾的股價在過去數年里一直徘徊,沒有大幅度拉升,但仍遭到了血洗。

聯發科

另一方面,以智能手機芯片為代表的聯發科和高通,也難逃消費市場疲軟帶來的“厄運”。高通股價從年初的186美元跌到如今的119美元,跌幅超過35%;而聯發科股價更是被攔腰斬斷,跌幅高達50.6%。

以聯發科為例,證券機構摩根大通日前發布研報稱,由于中國大陸智能手機需求不振,安卓供應鏈持續面臨龐大的庫存壓力,主要的芯片供應商聯發科也不例外,預計第三季度營收環比下降9%,第四季度再環比下降8%。此外,為了減少庫存,聯發科可能針對5G SoC降價。

花旗環球分析師也表示,庫存壓力不解除,聯發科想實現之前的業績目標難度越來越高。除了智能手機需求不振,PC需求同樣乏善可陳,壓抑電源管理芯片出貨。聯發科5G SoC市場份額已經見頂,不看好明年的毛利率表現。

對于聯發科的前景,券商機構看法出現明顯分化。不過,多數機構都預期,聯發科2023年的業績必然進一步下滑。

存儲市場遇冷

當前,存儲芯片進入下行周期已是業內公認的事實,臺積電在最新財報直接指出存儲市場已遇冷。

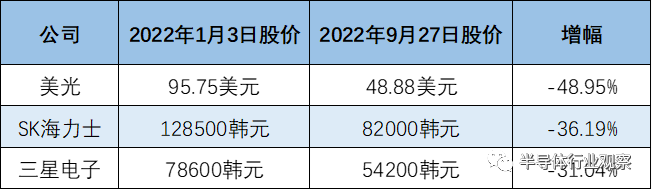

今年迄今,三星電子、SK海力士、美光等存儲大廠股價均大幅下跌,跌幅分別達31%、36%及49%。

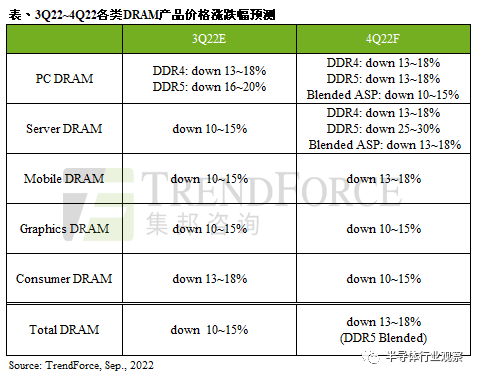

自今年二季度以來,內存價格就在迅速下跌,TrendForce數據顯示,今年二季度DRAM平均合同價格同比下跌10.6%,為2年來首降。第三季存儲器位元消耗與出貨量持續呈現季減,各終端買方因存儲器需求明顯下滑而延緩采購,導致供應商庫存壓力進一步升高。

市場上已有“第三、四季合并議價”或“先談量再議價”的情形,導致第四季DRAM價格跌幅擴大至13~18%。

圖源:集邦咨詢

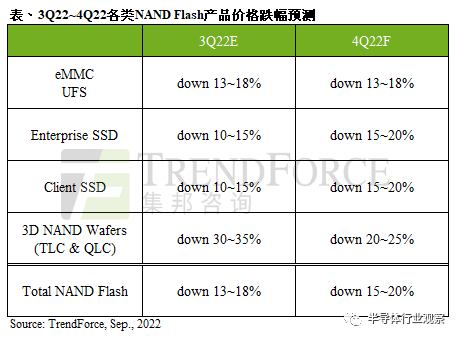

閃存的價格也在下降,目前NAND Flash正處于供過于求,下半年起買方著重去化庫存而大幅減少采購量,賣方開出破盤價以鞏固訂單,使第三季wafer價格跌幅達30~35%,但各類NAND Flash終端產品仍疲弱,原廠庫存因此急速上升,導致第四季NAND Flash價格跌幅擴大至15~20%。

圖源:集邦咨詢

而絕大部分原廠的NAND Flash產品銷售也將自今年底前正式步入虧損,意即部分供應商在運營陷入虧損的壓力下, 對于采取減產以降低虧損是可能的對應方式。

種種跡象皆已說明,存儲芯片已進入下行周期。對于存儲下行,主要歸結為兩個原因:

一方面,存儲行業的周期性。存儲芯片具有大宗商品的屬性,供需錯配導致價格周期性波動。從存儲芯片歷史價格走勢上看,其周期性波動特征明顯。當新應用出現對存儲芯片產生較大需求時,下游廠商往往積極擴產;而當景氣度下行時,行業內廠商則通過降價清理庫存。

在持續2年的高漲熱情下,存儲行業迎來了景氣度下行。臺積電就曾表示,經過2年疫情驅動導致的居家需求調整,存儲芯片遇冷這種情況是合理的,半導體供應鏈的過剩庫存需要幾個季度才能重新平衡到更合理的水平,可能將持續到2023年上半年。

另一方面,則是消費電子市場遇冷,從而進一步影響了存儲芯片的價格。美光、SK海力士、三星電子、英特爾等存儲大廠悲觀預測,示警存儲產業苦日子才剛開始。

SK海力士預測,今年下半內存芯片需求恐將趨緩。下半內建內存的PC、智能手機出貨量預料會低于原本預期,而供應數據中心客戶的服務器內存需求也很可能趨緩,因為一些客戶必須先消化他們的庫存。

美光科技在公布財報的同時也預告,雖然會計年度第三季財報超乎預期,但大幅下調會計年度第四季營收目標,并指出“市場在非常短的時間內將大幅走軟,而且可能要好幾季的時間才可能重新見到產業復蘇的勢頭。”

模擬芯片,最“抗跌”賽道

相比之下,德州儀器、ADI、博通、恩智浦、意法半導體等模擬巨頭則表現出不俗的抗打屬性,在一路暴跌的芯片企業中表現亮眼。其中,德州儀器跌幅僅為15.81%,ADI跌幅保持在20%上下。

原因在于,模擬芯片行業周期性較弱,增長穩定性高。

模擬芯片作為半導體的子行業,其周期變化與半導體整體市場變化基本一致。不同于數字芯片對算力和效率的追求,模擬芯片更加強調可靠性、穩定性和一致性,其迭代不受摩爾定律限制,因此產品能夠保持更久的適用性而不被市場淘汰。模擬芯片產品具有生命周期長、種類繁雜、下游應用廣等特點,各個行業需求此消彼長、相互對沖,因此,與半導體行業相比,模擬芯片行業的波動性較小,長期增長的確定性更高。

此外,模擬芯片公司毛利率較高可能也是原因之一,德州儀器和ADI作為模擬芯片的兩大龍頭,2021年毛利率均超過60%,維持在較高水平。

還有一個重要原因就是,電動汽車市場成為了支撐模擬芯片產業成長的重大驅動力。汽車級應用是模擬芯片下游應用中增長最快的領域,在汽車電子化、智能化、網聯化持續升級的趨勢下,新能源汽車增加了充電、AC/DC、DC/DC、BMS等電力系統,且在傳感器方面的需求也將推動模擬芯片市場發展。

據IC Insights預測,2021年汽車模擬芯片市場規模達到174.67億美金,同比增長達31%。結合新能源汽車迅速起量帶動車用芯片需求快速增長,模擬芯片占據汽車半導體29%的份額。

因此,以電動汽車為強大后盾,再加上模擬芯片本身的行業特點,自然在一定程度上提高了模擬芯片廠商們的抗風險能力,雖然模擬芯片在今年也遇到了跌價壓力,但不至于像存儲廠商、消費芯片廠商如此悲觀。

寫在最后

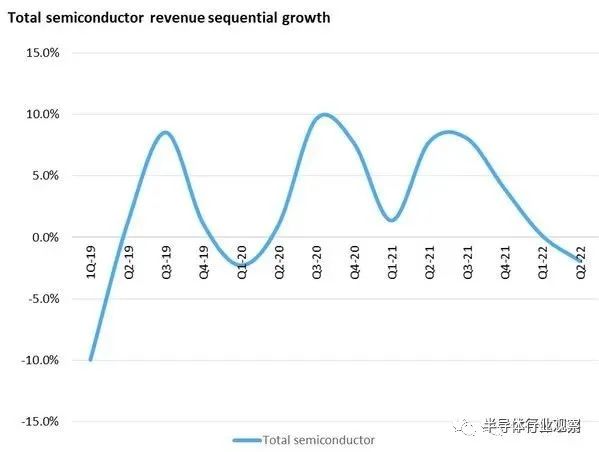

Omdia發布的《半導體市場競爭格局追蹤》報告顯示,2022年第二季度半導體市場收入首次下滑,增長進一步疲軟,相比2022年第一季度下降1.9%。在此之前,半導體行業已接連增長8個季度,出現了有史以來持續時間最長的連續增長。

長期以來,半導體行業一直有明顯的繁榮與蕭條周期。當強勁的需求推高價格時,制造商會增加產能以利用高價格生產更多芯片;最終,卻會造成供應過剩,價格隨之下滑,收入和生產水平也隨之下滑。

當前,芯片巨頭市值大幅萎縮的同時,是供應過剩的強風。此次過剩危機被歸咎疫情、戰爭和通脹等因素導致的需求迅速變化。Omdia分析師南川明表示,生產可以控制,但需求難以控制。

繁榮時期,半導體需求直線式增加,而產能受限客觀規律只能階梯式增長,重復下單情況會因此激增,表現為“假需求”。而后,各種原因所致的需求下降,“意料之外的庫存”就將膨脹。在各大企業相繼啟動了巨額的投資計劃之后,多種原因刺激之下,手機和PC等消費電子產品的需求顯著減退,半導體需求也因此已急踩剎車。

如今,芯片產業“冰火兩重天”的格局已成既定事實,身處不同環境的企業要做好相應的預防措施,時刻保持警惕心理。

但是,對于企業來說,如何修煉好內功,以在每一波周期中突圍,才是正確的經營之道。

-

芯片

+關注

關注

454文章

50430瀏覽量

421890

發布評論請先 登錄

相關推薦

芯片大廠們:不好意思,明年也已售罄

Manz亞智科技RDL設備切入五家大廠

汽車芯片大廠安森美將全球裁員1000人

Kimi AI模型崛起 各大廠商競相效仿

設計資源傾斜,大廠們的RISC-V之路

押注HBM3E和PCle5.0 SSD, 四家存儲芯片大廠旗艦新品匯總

全球大廠自研芯片進度分析

國內芯片清洗技術的創新將引領全球市場

為何大廠急招鴻蒙開發工程師?別有洞天

碳酸鋰期貨噸價跌破10萬元 未來鋰價預期如何?

從授權到自研內核,汽車MCU大廠倒戈RISC-V?

工商網監

工商網監

評論