車規級MCU芯片行業研究報告(2022年)

車規級MCU芯片行業研究報告(2022年)

(一)MCU介紹

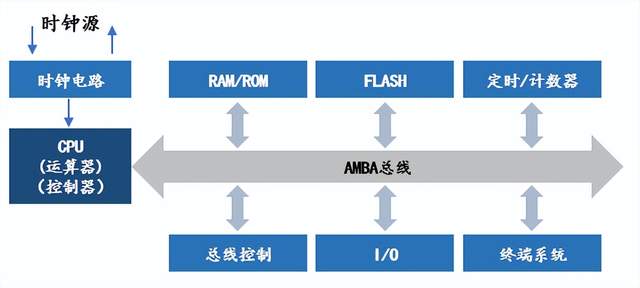

MCU即微控制單元(Micro Controller Unit),又稱單片機(Single Chip Microcomputer),是把中央處理器(CPU)、RAM和ROM、I/O接口、定時器、計數器、USB、A/D轉換、UART、IIC、SPI、DMA等集成在單一硅片上并內嵌邏輯電路的微型計算機系統。一顆MCU僅需要配備適當的外部電路就可以實現計算機系統的功能。

作為高度集成的微型計算機控制系統,單片機具有系統結構簡單、可靠性高、處理功能強、低電壓和低功耗、環境適應能力強等,已廣泛應用于汽車電子、工業控制、儀器儀表、家電等領域。

在汽車電子的各個系統當中,往往需要采用車用MCU(車用微控制器)作為運作控制的核心,負責各種信息的運算處理,用于汽車的動力總成、輔助駕駛、網絡互聯、底盤安全、信息娛樂以及車身電子等方向。

圖1:MCU產品示意圖

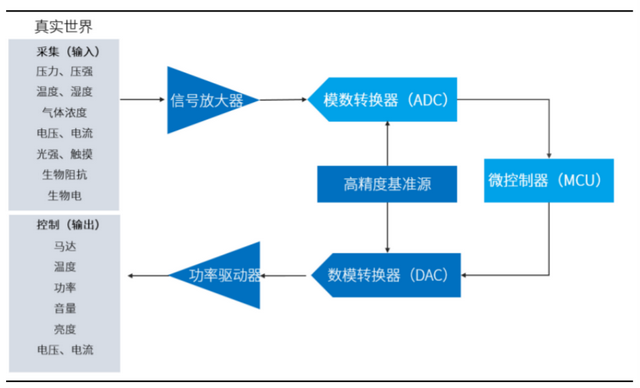

MCU的工作原理是逐條執行預存指令的過程,當真實世界發生的事件通過傳感器的采集輸入MCU后,MCU就會調用相應的指令或程序進行反饋,最終體現到真實世界的輸出設備中。

圖2:MCU的工作原理

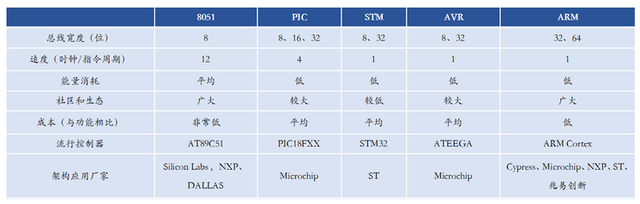

內核架構是影響MCU性能的一個關鍵要素,更優秀的運算單元需要更先進的內核架構。十幾年前,各大MCU廠商均采用各自的內核,如瑞薩采用RX內核,飛思卡爾采用PowerPC,微芯采用PIC,Atmel采用AVR。

隨著ARM推出Cortex-M架構并開展了獨特的開創IP授權的模式,以其軟件代碼的共享和高兼容性、高密度指令集等特點,現已逐步占據主導地位。Microchip、ST等國際大廠也紛紛推出基于ARM架構的MCU產品。

表1:不同內核架構的對比

(二)汽車MCU的分類

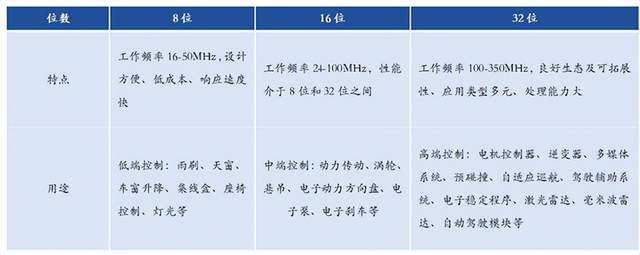

根據總線或數據暫存器的寬度,MCU可分為4位、8位、16位、32位以及64位MCU。位數越高,數據表達范圍越大,其運算效率和性能都更高,用途也更高端。

表2:汽車MCU分類

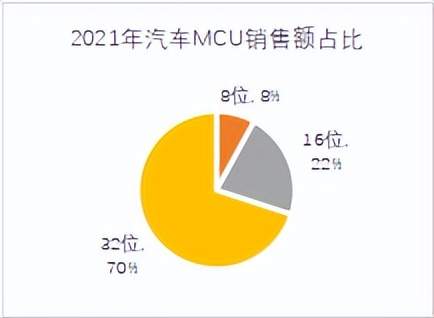

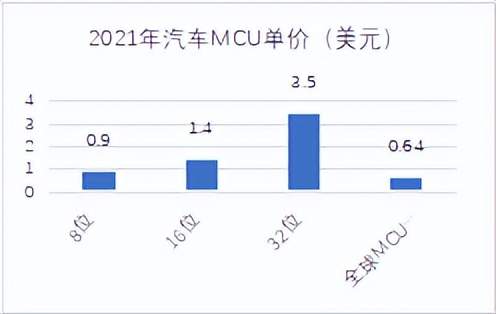

根據Omdia和IC Insights數據,2021年8位、16位、32位MCU在汽車MCU領域銷量占比分別為19%、36%和45%,銷售額占比分別為8%、22%和70%,單價分別為0.9、1.4和3.5美元且顯著高于全球MCU均價0.64美元。

圖3:汽車MCU銷售量對比

圖4:汽車MCU銷售額對比

圖5:汽車MCU單價對比

(三)汽車MCU特點

1.性能要求高、研發周期長、資金投入大

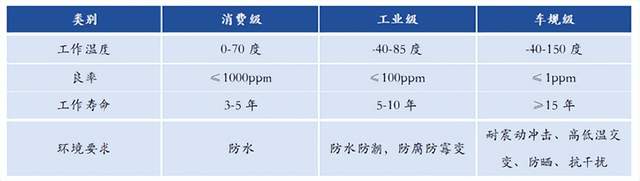

車規級MCU對工作壽命、可靠性、工作溫度等指標的要求非常嚴苛,必須通過必要的門檻認證。只有通過大規模的量產驗證,才能保證每顆芯片有很好的一致性和幾乎0ppm的失效率。

車用MCU芯片從設計、投片生產、封裝測試到方案開發、調試、再到上車調試、認證要耗費很長時間,其中為滿足汽車級應用所做的各項可靠性測試(老化測試、EMC測試以及帶電溫循測試等)就長達近一年

芯片的研發與設計需要大量高端人才,人力成本高昂。芯片的研發與測試中各個環節會產生大量的研發費用,為滿足車規級標準所進行的各項驗證與測試也會耗費高額成本。

表3:車規級芯片指標要求

2.認證難度大,主機廠周期長

國際汽車電子協會主要推出三種標準規范:AEC-Q100可靠性標準、供應鏈質量管理標準IATF 16949規范、ISO26262標準的ASIL功能安全保證級別,產品認證體系嚴格。

MCU產品往往會與主機廠車型同步進行開發,從產品研發到最終量產普遍需要2-5年時間,主機廠有嚴格的驗證流程。

表4:車規級芯片認證體系

二

產業鏈情況及特點

圖6:MCU產業鏈示意圖

MCU制造位于產業鏈中游,分為IDM模式和Fabless模式。其上游為半導體材料、設備等支撐性行業,下游為終端應用。

三

市場情況

(一)市場規模

IC Insights的數據顯示,全球MCU市場規模從2015年的159億美元增長至2021年的221億美元,CAGR為5.6%;

根據IHS的數據,中國MCU市場規模從2015年的180億元增長至2021年的283億元,CAGR為7.8%。

圖7:全球MCU市場規模

圖8:國內MCU市場規模

(二)市場結構

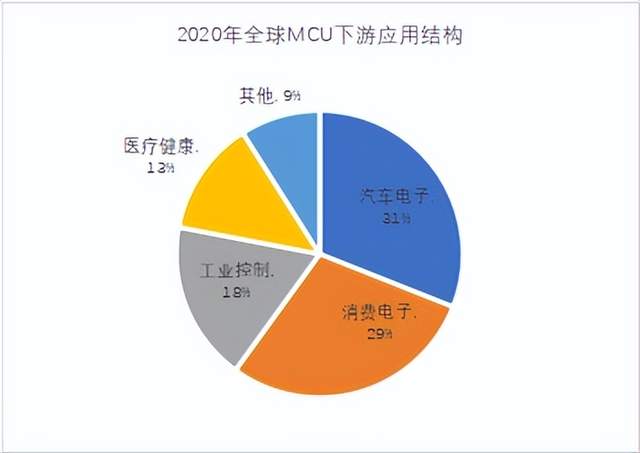

根據IHS數據,2020年全球MCU市場下游應用主要包含汽車電子(31%)、消費電子(29%)、工業控制(18%)、醫療健康(13%)及其他(9%),而我國下游應用主要為消費電子(26%)、數據處理(19%)、汽車電子(15%)及其他(30%),我國在汽車方向很有很大提升空間。

圖9:全球MCU下游應用結構

圖10:國內MCU下游應用結構

(三)車規MCU發展趨勢

在汽車智能化、電動化的發展趨勢下,MCU用量將保持穩定增長,高位MCU的增長空間更大。

汽車智能化方面:隨著高級別自動駕駛滲透率提升,MCU的細分結構會發生變化,如基礎功能的MCU(如車門車窗)會在集中式架構下發生融合,而ADAS功能的升級則會提升高位MCU的應用數量。

汽車電動化方面:三電系統電控需求的增加將顯著提升MCU需求。比如電動車BMS主控面板及從控面板需要增加MCU對充放電、溫度、電池間均衡進行控制,動力系統的能量管理需增加整車控制器并配備32位高階MCU芯片,逆變器控制MCU會替代燃油車的引擎控制器,還需配備MCU控制芯片替換燃油車的變速箱控制器等。

(四)國產替代

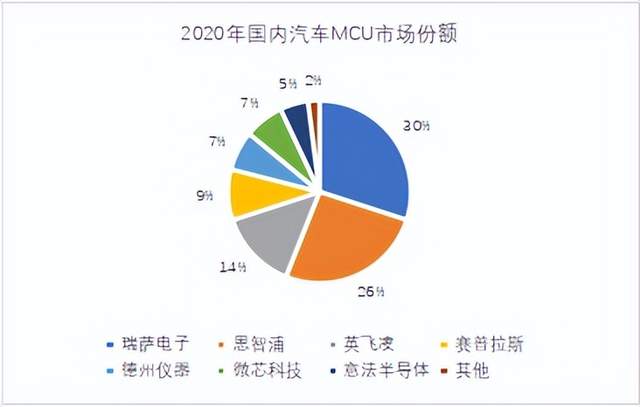

全球主要供應商仍以國外廠家為主,行業集中度較高,我國汽車MCU長期被國外壟斷,根據Strategy Analysis,瑞薩電子、恩智浦、英飛凌等占據絕大部分市場份額。

近兩年的缺芯及漲價事件也將推動汽車MCU國產化進程的加速。

圖11:國內汽車MCU市場份額

國內廠家的追趕

目前國內的車規級MCU企業均處于偏早期的發展階段,與國外大廠差距較大,但近兩年發展迅速。

部分代表性企業如下:

簡介 | |

比亞迪 | 公司于2007年進入工業MCU領域,2018年推出第一代8位車規級MCU芯片,2019年推出第一代32位車規級MCU芯片并批量搭載在比亞迪全系列車型上。公司具備OEM和Tier1雙重身份,有助于產品的快速迭代。 |

杰發科技 | 公司于2013年12月成立,前身為MTK汽車電子事業部,是四維圖新全資子公司。公司MCU芯片主要用于ABS、BMS等核心功能以及車身控制單元,受益于國產替代,2021年出貨量及收入均實現10倍增長,未來持續放量可期。 |

公司于2005年4月成立,具備較強的經濟實力和品牌背書,在32位MCU(消費和工業)領域國內出貨量較高,技術實力處于國內領先水平,公司車規級MCU有望于2022年量產。 | |

芯旺微電子 | 公司于2012年1月成立,從工業級MCU起家,核心產品線車規級MCU通過AEC-Q100品質認證,實現汽車前裝市場批量商用,廣泛覆蓋車身控制、汽車電源與電機、汽車照明和智能座艙等場景。 |

公司于2003年9月成立,其首個車規級信號鏈MCU于2021年通過AEC-Q100認證,可應用于智能座艙等領域。公司規劃的汽車MCU產品包括M系列和R系列,M系列主要應用在端控制比如車窗、車燈、雨刮、空調等,R系列主要用在域控制相關領域,如動力總成、汽車底盤等。 | |

云途半導體 | 公司于2020年7月成立,專注于汽車級微控制器的集成電路設計,提供全系列車規級芯片解決方案。公司已成功開發出多款具有自主知識產權的車規級MCU芯片,申請了多項相關技術專利,并有多款產品實現批量供貨。未來云途將專注于在汽車車身控制、域控制器、BMS控制器、ADAS、汽車跨界處理器等汽車核心零部件領域的產品研發和市場布局。 |

旗芯微 | 公司于2020年10月成立,其技術骨干來自蘇州恩智浦,以車規級MCU為開發方向。 |

智芯 | 公司于2019年8月成立,其技術骨干來自蘇州恩智浦,以ARM M0+和M4 MCU為開發方向。 |

琪埔維 | |

芯科集成 | 公司于2022年4月成立,基于RISC-V架構開發車規級MCU。 |

聲明:本文素材來源網絡,版權歸原作者所有。如涉及作品版權問題,請與我聯系刪除。

-

車規MCU

+關注

關注

0文章

60瀏覽量

1072

發布評論請先 登錄

相關推薦

國產車規級MCU發展進入階段三,曦華科技如何用“MCU+”引領細分應用賽道

芯弦半導體高性能車規MCU系列獲AEC-Q100車規級認證證書

曦華科技車規級電容觸控型CVM012x系列MCU正式上市!

年度車規級MCU芯片行業發展綜述與展望

工商網監

工商網監

評論