芯片去庫存!誰先迎來自由曙光

芯片去庫存!誰先迎來自由曙光

去庫存成為2023上半年主旋律,手機終端仍沒有太多好消息,不過最上游砷化鎵、驅動IC、存儲器等則從2021下半年至2022年上半年就開始調整營運步伐。

較早調整庫存,較有機會先觸底,迎接隧道盡頭的光。

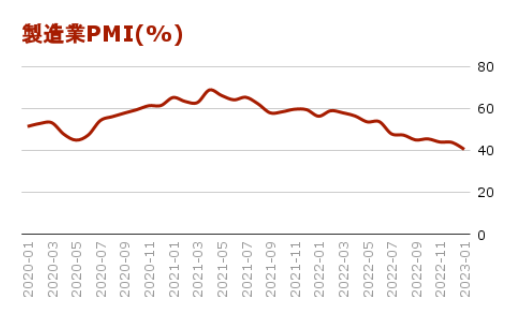

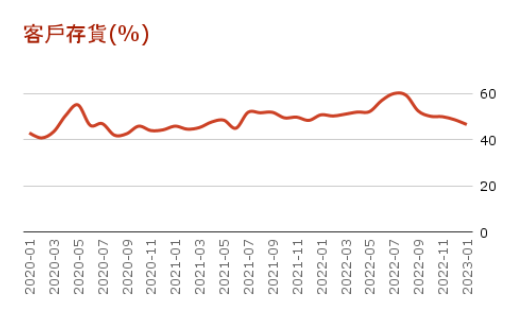

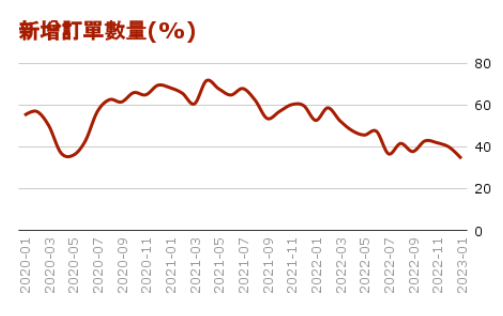

1月份,臺灣制造業采購經理人指數(PMI)降至40.4,再創歷史新低,客戶存貨水位持續降低,而新接單仍處衰退。庫存調整一路從終端往上游傳導,長鞭效應引發更全面、廣泛的庫存去化循環,所有產業都難置身其外。

砷化鎵、驅動IC 最早調整

存儲器2022年上半年開始反轉

2021下半年,手機品牌廠對市況預估過于樂觀,導致出現大幅度超過以往水平的備貨力道,因庫存過高,主攻手機PA(功率放大器)的砷化鎵族群很早就進入庫存調整期。

與此同時,同樣位于產業上游的驅動IC從2021年下半年開始調整,經歷了TV、手機庫存去化的過程。存儲器是電子產業景氣循環代表指標,市場則在2022年上半年感受到庫存的調整氣息,當時還一度認為是長短料問題。

去庫存有機會接近尾聲了嗎?

砷化鎵:IC設計指標客戶Vanchip庫存接近正常水位

砷化鎵族群經歷長達一年半的庫存調整周期,供應鏈指出,目前WIFI PA庫存已經調整告一段落;至于手機PA方面,穩懋、宏捷科、全新1月營收都創近年單月低點。

不過觀察終端裝置的庫存去化行動已經開展的差不多,以IC設計廠來說,目前多數廠商庫存已經降至安全水位,指標廠Vanchip庫存逐步接近2~2.5個月的正常水位,庫存持續朝健康發展。

驅動IC:觀察模組廠、面板廠風向

驅動IC也紛紛釋出落底訊息,從庫存狀況來看,TV在2021年下半年開始調整,2022年Q4見到小量的回補,并且延續到2023年首季,加上面板報價的停止下跌,也讓產業看好后面具有延續性。

PC產業Q2起也可望有小部分的回補庫存,不過手機還需要等到下半年才會比較明朗,屆時中小尺寸驅動IC、TDDI等也才會看到訂單回溫。

由于驅動IC廠商多數出貨于模組廠、面板廠,因此從下游庫存的去化速度與時程也大致可推斷驅動IC的訂單需求回補,驅動IC本身的庫存狀況來看,聯詠、天鈺等廠商庫存水位已逐步下降。

存儲器:大廠啟動減產、價格跌幅收斂,庫存壓力減輕

存儲器庫存消化較一般零組件復雜,除了從源頭的原廠生產制造端提供產出之外,下游模組廠為了與原廠維持良好關系,在景氣不佳時也要配合拿貨,但若市場價格看跌,為避免庫存跌價損失,模組廠也可能將手上存儲器產品轉往現貨市場脫手銷售。

并且,現貨市場上也有很多渠道商、交易商在操作買賣,而更下游的系統廠,如筆電或消費性電子大廠,也會直接或間接向存儲器大廠采購,等于整個上中下游供應鏈都有可能有塞貨、堆庫存的情況,市況反轉全數一次倒出,造成庫存消化時間一再拖長。

不過從國內外大廠陸續減產、價格跌幅收斂來看,去庫存壓力有望放緩。

需要觀察或留意的因素?

1、從庫存調整、落底,到重新站穩腳步、再出發還要一段路要走。

全球Nor flash大廠旺宏總經理盧志遠坦言,分銷商上還有很多囤積的貨,雖然不知道到底多少,但從歐美資料中心大廠都在裁員,可見科技大廠對終端的系統使用需求也具疑慮,看庫存消化恐怕沒那么順利會偏較悲觀看法。

另外,多數存儲器廠商也提到,目前最主要是量的問題,價格雖然也是弱勢,但降價客戶也不能刺激出訂單量,所以并不會激烈的殺價競爭。

2、成本制約,驅動IC毛利率仍在尋求止跌點

驅動IC則因晶圓代工廠并未有大幅度的降價,只有多增加投片才會有讓利的優惠,因此短期成本要大幅下降并不容易,毛利率要見到止跌點仍需要時間找到平衡。

3、供過于求,PA族群2023年難逃衰退

PA族群則需觀察手機需求,加上供過于求的格局,以年的角度來看,仍須體認今年還是會是衰退的一年,不過Q1可望為低點。

Q2與下半年能否重振旗鼓?

5G新機開始動起來,PA族群觀察Q2拉貨

盡管現階段并未看到需求明顯復蘇跡象,不過PA族群供應鏈認為,國內大陸市場的解封有助于加速與疫情共存的正常化進程,國內IC設計業者已經開始積極驗證新款5G手機,且規格有所提升,預期PA端在Q2開始拉貨,而新機推出后能否刺激終端銷售將是后續重點。

驅動IC上半年大尺寸可望回溫,下半年看手機

驅動IC族群上半年可望看到大尺寸需求回溫,下半年手機市場需求也有望逐步增溫,而產品升級、分散產業應用仍是重要的觀察指標。

存儲器看法有分歧,DRAM、Flash較樂觀

存儲器方面,大廠對于庫存何時消化告一段落或回到健康水位,目前還說法分歧,旺宏就持較保守看法,DRAM以及Flash下游模組廠則較樂觀,威剛短期仍將維持彈性且謹慎的庫存策略,但預期存儲器產業供應鏈庫存可望在今年上半年逐步完成去庫存化,隨著下半年消費性需求回籠,以及各項產品單機存儲器搭載容量快速成長,存儲器產業需求可望從Q3起恢復成長動能。

可關注的題材、動能?

加速拉升工控、電競、電動車

威剛指出,目前公司對存儲器景氣展望不變,預期Q1存儲器價格仍處短期修正波段,但受惠于上游供應商獲利不再且投片態度轉趨保守,DRAM與NAND Flash的跌價幅度可望較去年Q4收斂。

展望今年,在全球經濟放緩、消費性需求尚未恢復之際,除了加強管控庫存與強化產品競爭力,也將加速拉升工控、電競與電動車三大高毛利率產品出貨,以提升整體毛利率為目標,估今年營收將呈逐季放量往上。

驅動IC積極切入車用、VR/AR

就中長期的產業趨勢來看,由于多數驅動IC廠商著力于消費性電子產品,但也有些大廠積極投入于車用產品,由于車用芯片比起消費性芯片來說設計難度復雜,技術門檻較高,但驗證通過之后,進入客戶設計之后不易更換,產品生命周期長,比起消費性市場更穩健,也因為車用芯片生產交期長,因此訂單能見度也相對明確。

車用大多使用大面板、多面板,高階且多顆驅動IC需求放大,TDDI也將成為主流方案。

另外,像是VR/AR裝置也是著力重點之一,具有高刷新率、高效能等特色,聯詠目前已經在AR/VR相關小型顯示熒幕當中開始進行開發案,有望在未來逐步增加營運動能。

*聲明:內容來源MoneyDJ、道合順大數據、芯事件,漢通測試除發布原創文章外,亦致力于優秀文章的交流分享。轉載須注明文章來源和作者;申請轉載授權請在文末或后臺留言。版權所有,違者必究。

北京漢通達科技主要業務為給國內用戶提供通用的、先進國外測試測量設備和整體解決方案,產品包括多種總線形式(臺式/GPIB、VXI、PXI/PXIe、PCI/PCIe、LXI等)的測試硬件、相關軟件、海量互聯接口等。經過二十年的發展,公司產品輻射全世界二十多個品牌,種類超過1000種。值得一提的是,我公司自主研發的BMS測試產品、芯片測試產品代表了行業一線水平。

-

芯片

+關注

關注

454文章

50444瀏覽量

421922 -

IC

+關注

關注

36文章

5907瀏覽量

175255 -

存儲器

+關注

關注

38文章

7454瀏覽量

163613

發布評論請先 登錄

相關推薦

青海聯通與中科曙光簽訂戰略合作協議

什么是自由電子激光

成熟制程晶圓代工下半年需求回暖,行業迎來復蘇曙光

全球半導體產業:穿越陰霾,2024上半年迎來復蘇曙光

曙光首次公開曙光浸沒液冷的六大獨家關鍵技術

中科曙光攜手廣電計量聯合實驗室揭牌 激發數字產業升級新動能

電源芯片U95143邀您體驗暢快自由

什么是去耦電容 有什么作用

24年上半年:汽車芯片是否開始去庫存?

TS201的核電壓1,05V,I/O電壓2.5V,DRAM電壓1.5V的上電順序應該誰先誰后啊?

Mobileye暴跌25%:客戶芯片庫存過高導致

一顆來自40年前的透明芯片究竟暗藏了哪些奧秘

工商網監

工商網監

評論