半導體封裝材料市場:2024年或升至208億,2027年有望達300億美元

半導體封裝材料市場:2024年或升至208億,2027年有望達300億美元

封裝作為半導體產業核心一環,主要目的為保護芯片。半導體封裝測試處于晶圓制造過程中的后段部分,在芯片制造完后,將晶圓進行封裝測試,將通過測試的晶圓按需求及功能加工得到芯片,屬于整個IC 產業鏈中技術后段的環節,封裝的四大目的為保護芯片、 支撐芯片及外形、將芯片的電極和外界的電路連通、增強導熱性能作用,實現規格標準化且便于將芯片的I/O端口連接到部件級(系統級)的印制電路板(PCB)、玻璃基板等材料上,以實現電路連接,確保電路正常工作。

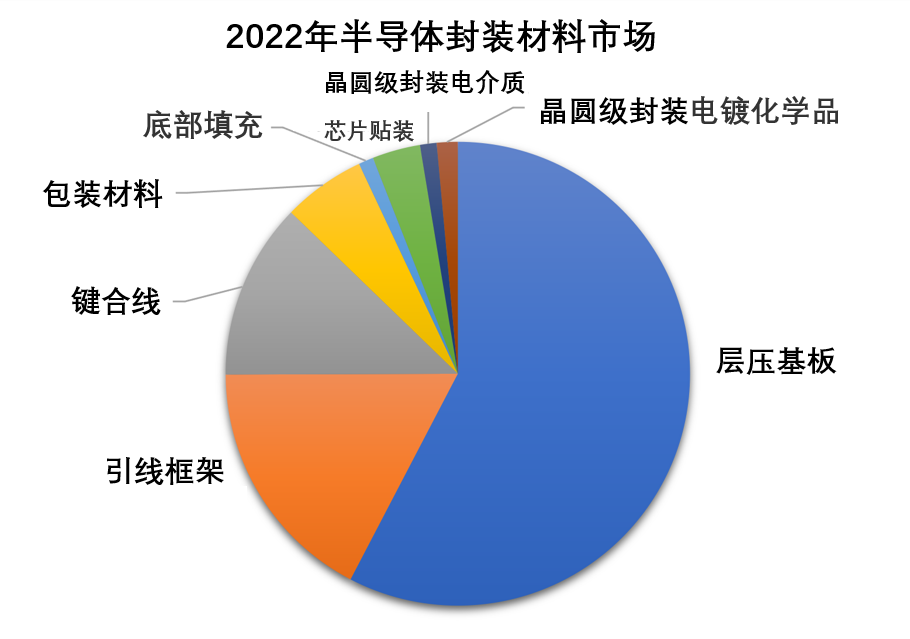

早在2023年年初,SEMI(國際半導體產業協會)與TechSearch International就共同發表了全球半導體封裝材料市場前景報告(Global Semiconductor Packaging Materials Outlook),預測全球半導體封裝材料市場將追隨晶片產業增長的步伐:市場營收將從2019年的176億美元一舉上升至2024年的208億美元,復合年增長率(CAGR)達3.4%。無獨有偶,近日,TECHCET也發布了針對半導體封裝材料市場的最新展望,預計2022年半導體封裝材料市場總體規模約為261億美元,到2027年將有望達到300億美元。

鑒于整個半導體行業的預期放緩,封裝材料預計將下降約0.6%,但2023年下半年就有望復蘇,2024年的增長將使當年的收入增加5%。

TECHCET表示,從2020年開始,封裝材料經歷了強勁的出貨和收入增長。終端市場需求的變化,加上緊張的供應鏈和物流限制,使整個供應鏈的材料價格上漲。此外,許多材料部門在可用生產能力方面受到限制。由于受到成本上升的擠壓,許多供應商限制了與產能相關的投資。供應鏈和物流限制了供應商擴大產能的速度。

封裝材料價格上漲的趨勢完全扭轉了十多年來的降價趨勢,這在很大程度上是由于設備制造商和OSAT的壓力。“降低成本”成為限制材料供應商產能投資的口頭禪。這些需求驅動的價格上漲推動了2020年封裝材料收入增長超過15%,2021增長超過20%。只要原材料和能源成本繼續維持在高位,供應商在產能擴張計劃中保持謹慎,目前的價格預計將保持不變。

有業內人士認為,驅動這波半導體產業成長,主要得益于各種新科技帶動,包括大數據、高性能運算(HPC)、人工智能(AI)、邊緣計算、前端存取存儲器、5G基礎設施的擴建、5G智能手機的采用、電動車使用率增長和汽車安全性增強功能等。

此外,晶圓級封裝、倒裝芯片封裝和包括系統級集成在內的異構集成,是新材料領域發展的主要驅動力。對于晶圓級封裝,最大的應用仍然是移動電子,其他的應用場景也在快速增長,像是汽車領域。倒裝芯片互連在高性能計算、高頻通信和其他應用中的增長仍然強勁,銅柱互連技術的使用越來越多。

-

芯片

+關注

關注

454文章

50460瀏覽量

421981 -

芯片封裝

+關注

關注

11文章

480瀏覽量

30568

發布評論請先 登錄

相關推薦

預計2025年全球半導體封裝材料市場規模達260億美元

全球半導體市場回暖:預計2024年市場規模將達6000億美元

SEMI報告:未來三年全球半導體行業計劃在300mm晶圓廠設備上投資4000億美元

2024年Q2全球芯片市場規模攀升至1500億美元

2024年全球先進封裝設備將同比增長6%至31億美元

AI半導體市場爆發式增長,預計2024年總收入將突破700億美元

創新高!2027年300mm晶圓廠設備支出將達1370億美元

全球半導體市場2023年營收下滑,2024年有望回暖

2023年11月全球半導體行業總銷售額480億美元

半導體市場一路飆升至13077億美元的背后

2024年全球半導體市場有望復蘇,主要靠存儲器領域推動

工商網監

工商網監

評論