“僵尸樁”將成歷史!政策拉動車樁比提升,大功率充電樁帶飛產業鏈!

“僵尸樁”將成歷史!政策拉動車樁比提升,大功率充電樁帶飛產業鏈!

電子發燒友網報道(文/梁浩斌)充電樁市場又有新利好!在此前為支持新能源汽車下鄉,國家發改委、能源局發布相關文件推進縣鄉公共充電基礎設施布局建設之后,6月19日,國務院辦公廳也印發了《關于進一步構建高質量充電基礎設施體系的指導意見》(以下簡稱《指導意見》),繼續推動充電樁建設。

2030年建成高質量充電基礎設施體系

在這次印發的《指導意見》中,核心的發展目標就是到2030年,基本建成覆蓋廣泛、規模適度、結構合理、功能完善的高質量充電基礎設施體系,有力支撐新能源汽車產業發展,有效滿足人民群眾出行充電需求;建設形成城市面狀、公路線狀、鄉村點狀布局的充電網絡,大中型以上城市經營性停車場具備規范充電條件的車位比例力爭超過城市注冊電動汽車比例,農村地區充電服務覆蓋率穩步提升;充電基礎設施快慢互補、智能開放,充電服務安全可靠、經濟便捷,標準規范和市場監管體系基本完善,行業監管和治理能力基本實現現代化,技術裝備和科技創新達到世界先進水平。

而具體的實行途徑,《指導意見》也明確了五個方面的任務,包括優化完善網絡布局、加快重點區域建設、提升運營服務水平、加強科技創新引領、加大支持保障力度等等。

其中區域建設方面,《指導意見》提到了在居住區加快推進固定車位的基礎設施安裝,同時嚴格落實新建居住區的充電基礎設施配建要求,這為普通消費者使用電動汽車提供了更大的便利。

當然,充電樁建設也不是盲目堆數量,在優化完善充電網絡布局方面,《指導意見》中除了提到城際充電網絡之外,還需要重點覆蓋城市“兩區”(居住區、辦公區)和“三中心”(商業中心、工業中心、休閑中心),以及有效覆蓋農村地區的充電網絡。

充電樁布局現狀,增速快但問題仍在

根據中國充電聯盟剛剛公布的數據,截至2023年5月,聯盟內成員單位總計上報公共充電樁208.4萬臺,其中直流充電樁87.7萬臺、交流充電樁120.7萬臺。

如果加上私人充電樁,截至2023年5月,全國充電基礎設施累計數量為635.6萬臺,同比增加77.5%。今年1-5月,充電基礎設施增量為114.7萬臺,其中細分來看,或許是由于新能源汽車滲透率上升,隨車配建的私人充電樁增量持續上升,同比增加了24.5%。相比之下,公共充電樁增量同比僅上漲5.1%。

早在2015年發改委公布的文件《電動汽車充電基礎設施發展指南(2015-2020年)》中,里面提到2020年的目標是公共充電樁與電動汽車比例約在1 : 1.1左右。而今年年初工業和信息化部等八部門印發的 《關于組織開展公共領域車輛全面電動化先行區試點工作的通知》 (下簡稱《通知》 )中,宣布在全國范圍內啟動公共領域車輛全面電動化先行區試點工作,試點期為2023年至2025年。

《通知》中提到,新增公共充電樁(標準樁)與公共領域新能源汽車推廣數量(標準車)比例力爭達到1:1。其中標準樁的換算方式是總功率除以60kW,并向下取整數,比如150kW的快充樁是150kW÷60kW=2.5,即按2臺標準樁計算。

從中國充電聯盟提供的數據中分析,目前新增充電樁中,直流的增量略高于交流,但由于無法獲得準確的功率數據,所以無法按照上述換算方式來計算出新增車樁比。如果簡單按照充電樁數量來統計,今年1-5月,充電樁增量為114.7萬臺,而同期新能源汽車銷量為294萬輛,樁車增量比約為1:2.6。

不過現階段充電樁還存在很多問題,比如鄉鎮由于電動汽車保有量少,營收預期低,充電樁運營商往往也不愿意在城市以外的地區建設充電樁。

另一方面,在早期建設的充電樁中,有很大一部分已經遭到廢棄,處于無人維護的狀態,成為僵尸樁。由于初期部分企業利用政策補貼紅利,沒有合理規劃充電樁布局,盲目建設充電樁,并缺少運營和管理,很多充電樁位于一些難以找到的角落,基本上無人使用。

不過其實從2021年開始,充電樁行業的發展開始步入成熟,在運營方面采用云端平臺化管理,可以快速了解充電樁的狀態并針對性進行維護,逐步改善“僵尸樁”的現象。

但隨著新能源汽車的快速發展,早期建設的充電樁也早已無法滿足目前的快充需求。早期一批直流充電樁僅30kW功率,雖然后續逐步提升至80kW、100kW等等,但如今來看,依然難以滿足需求。因此,在未來幾年里,可能會有大批充電樁被淘汰。

車企布局大功率充電樁,充電模塊升級帶來產業鏈機遇

為了解決電動汽車補能痛點,大功率快充是大部分車企選擇的路線,在800V平臺的應用下,充電功率可以輕松超過200kW,而一些車型通過采用更高充電倍率的電池包,快充功率可以超過400kW。比如小鵬G9的4C快充電池包版本,在小鵬自建的S4超快充樁上峰值充電功率可以達到430kW左右,充電5分鐘可以增加200+公里續航里程。

相應地,在電動汽車紛紛上馬高壓平臺的同時,充電樁配套也同樣需要支持大功率,目前車企自建的充電樁,單槍輸出功率已經可以達到600kW。

在過往,充電樁運營商對大功率充電樁布局興趣不大,主要是由于成本過高,所以看到目前大規模布局大功率充電樁的基本上是車企為旗下車型所配套的。

不過,其實未來要升級大功率充電樁,或許不需要重新采購充電樁整機。威兆半導體表示,充電樁行業都是比較標準的模塊化設計和產品,目前主流的單模塊功率有15KW、20KW、30KW、40KW等。

換言之,比如一個60kW的充電樁,有可能采用了三個20kw充電模塊。如果要升級其充電功率,那么可以將充電模塊更換成40kW甚至60kW規格,將充電樁整體功率提升至最高180kW。

但同時這也存在一些問題,森國科總經理楊承晉告訴記者,功率提升實際上會讓整個充電模塊體積變大,而充電樁的體積是固定的,所以要提升充電樁的功率,就要提升充電模塊的功率密度。

由于SiC器件的轉換效率更高,所以通過使用SiC來替代硅基功率器件,能夠顯著縮小充電模塊體積,提高充電模塊的功率密度。這對于充電樁運營而言,也能夠一定程度上降低升級充電樁的成本。

因此,在大功率充電樁需求提升的背景下,充電模塊的功率密度升級需求,會給SiC帶來新的市場機會。

來源:東吳證券

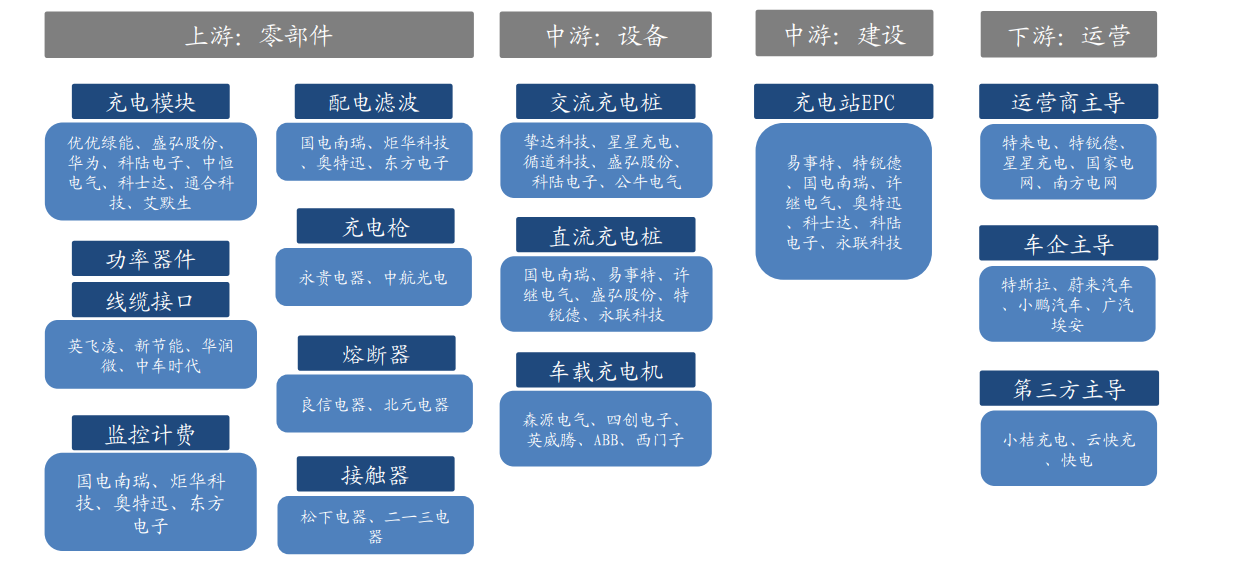

當然,在充電樁功率提升后,對更多上游零部件也提出了更高需求,比如熔斷器、接觸器、充電槍、線纜等,相關產業將會受益于充電樁的需求升級,跟隨終端市場而獲得更多機會。

寫在最后

盡管充電樁目前技術的發展方向是400kW以上高功率,但在電動汽車上由于系統成本的原因,能夠完全利用到400kW以上快充的800V平臺車型,短時間內還難以成為主流。威兆半導體也認為,在技術上400kW充電樁會有廠商不斷進入,但短時間內形成不了較大的市場規模,更多的是企業一個先進的技術研發實力和產品的展示。而基于效率和功率密度的提升需求,可能200kW以內的充電樁會更快地導入SiC的應用。

而從整體充電樁市場來看,新能源汽車的滲透率今年持續攀升至35%以上,為充電樁帶來很大的發展空間,除了功率需求提升帶來的價升之外,城際間布局、停車場配套、鄉鎮充電樁配套等還將帶來較大的增量。

-

充電樁

+關注

關注

147文章

2184瀏覽量

84695

發布評論請先 登錄

相關推薦

如何優化大功率直流充電樁設計?

基于ACM32 MCU的兩輪車充電樁方案,打造高效安全的電池管理

智能充電樁案例分析——交流充電樁

充電樁應用工作原理與型號分析

電動汽車充電樁產業鏈及市場競爭格局

工商網監

工商網監

評論