26.74元/股,國產MEMS傳感器芯片龍頭企業芯動聯科本周開啟申購

26.74元/股,國產MEMS傳感器芯片龍頭企業芯動聯科本周開啟申購

據傳感器專家網獲悉,6月19日,芯動聯科(688582.SH)開啟申購,發行價格為26.74元/股,申購上限為0.90萬股,市盈率99,96倍,屬于上交所科創板,中信證券為其獨家保薦人。

芯動聯科主營業務為高性能硅基MEMS慣性傳感器的研發、測試與銷售。目前,公司已形成自主知識產權的高性能MEMS慣性傳感器產品體系并批量生產及應用,在MEMS慣性傳感器芯片設計、MEMS工藝方案開發、封裝與測試等主要環節形成了技術閉環,建立了完整的業務流程和供應鏈體系。

公司主要產品為高性能MEMS慣性傳感器,包括MEMS陀螺儀和MEMS加速度計,均包含一顆微機械(MEMS)芯片和一顆專用控制電路(ASIC)芯片。陀螺儀和加速度計通過慣性技術實現物體運動姿態和運動軌跡的感知,是慣性系統的基礎核心器件,其性能高低直接決定慣性系統的整體表現。硅基MEMS慣性傳感器因小型化、高集成、低成本的優勢,成為現代慣性傳感器的重要發展方向。

公司長期致力于自主研發高性能MEMS慣性傳感器,經過多年的探索和發展,公司高性能MEMS慣性傳感器的核心性能指標達到國際先進水平,復雜環境下適應性強。目前,公司產品已實現批量化應用并在應用的過程中不斷升級和迭代。其中,高性能MEMS陀螺儀具有小型化、高集成、低成本的優勢,有力推動了MEMS陀螺儀在高性能慣性領域的廣泛應用。

公司產品主要應用于慣性系統,慣性系統是一種不依賴于外部信息、也不向外部輻射能量的自主式導航、定位和測量系統,在國家工業建設等諸多領域均能發揮重要作用。公司高性能MEMS慣性傳感器經過下游模組和系統廠商的開發與集成,成為適用于不同領域的慣性系統,并最終形成適用特定場景的終端產品,為用戶實現導航定位、姿態感知、狀態監測、平臺穩定等多項應用功能。

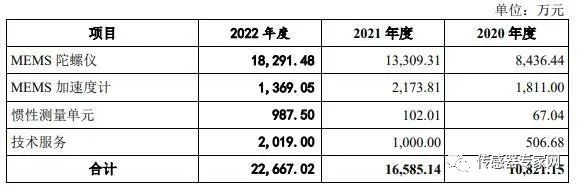

報告期內,公司主營業務收入的構成具體如下:

財務方面,于2020年度、2021年度及2022年度,公司實現營業收入分別為1.09億、1.66億元、2.27億元。其中,公司實現凈利潤分別為5189.91萬元、8260.51萬元、1.17億元。

需要注意的是,公司存在關聯交易占比較高的風險。2020年-2022年度公司關聯銷售的金額分別為1,975.76萬元、4,518.74萬元和5,092.72萬元,占同期營業收入的比例分別為18.20%、27.21%和22.45%;公司關聯采購金額分別為957.98萬元、1,384.44萬元和2,547.13萬元,占采購總額的比例分別為36.16%、35.07%和43.50%,關聯交易占比較高。公司雖與相關關聯交易主體保持了長期良好的合作關系,并積極拓展其他非關聯客戶與供應商,但公司仍面臨關聯交易金額增長較快、占比較高的風險,上述風險可能對公司的經營業績及財務狀況造成重大不利影響。

一、公司主營和產品

1、主營和產品介紹

公司主營業務為高性能硅基 MEMS 慣性傳感器的研發、測試與銷售。目前, 公司已形成自主知識產權的高性能 MEMS 慣性傳感器產品體系并批量生產及應 用,在 MEMS 慣性傳感器芯片設計、MEMS 工藝方案開發、封裝與測試等主要 環節形成了技術閉環,建立了完整的業務流程和供應鏈體系。公司主要產品為高性能 MEMS 慣性傳感器,包括 MEMS 陀螺儀和 MEMS 加速度計,均包含一顆微機械(MEMS)芯片和一顆專用控制電路(ASIC)芯 片,并通過慣性技術實現物體運動姿態和運動軌跡的感知。陀螺儀和加速度計是 慣性系統的基礎核心器件,其性能高低直接決定慣性系統的整體表現。硅基 MEMS 慣性傳感器因小型化、高集成、低成本的優勢,成為現代慣性傳感器的 重要發展方向。

公司主要產品為 MEMS 陀螺儀和加速度計,并提供 MEMS 慣性傳感器相關 的技術服務。其中,陀螺儀用于感知物體運動的角速率,加速度計用于感知物體 運動的線加速度,二者輔以時間維度進行運算后可得出物體相對于初始位置的偏 離,進而獲得物體的運動狀態,包括當前位置、方向和速度。

2、主營業務構成

二、行業前景

根據 Yole 發布的 High-End Inertial Sensing 2022,高性能 MEMS 陀螺儀在工 業級應用領域使用較為廣泛,占據了該應用領域 86%的市場份額,具體應用場景 包括資源勘探、測量測繪、光電吊艙等;在戰術級和導航級應用領域,兩光陀螺 應用比較廣泛,分別占據了該應用領域 78%和 92%的市場份額,具體應用場景包括無人系統、衛星姿態控制系統、動中通等;在戰略級應用領域,激光陀螺儀 的適用性較強,占據了該應用領域 72%的市場份額,具體應用場景為航天航海等 領域。

根據 Yole 發布的 Status of MEMS Industry 2022,2021 年世界 MEMS 慣性傳 感器市場規模約 35.09 億美元,其中,2021年MEMS陀螺儀和MEMS加速度計市場規模達到15.93億美元, 占全球 MEMS 行業總市場規模的 45.40%。根據頭豹研究院公司發布的《2022 年中國 MEMS 傳感器行業概覽》,2021 年中國 MEMS 慣性傳感器市場規模約 136.00 億元。

MEMS 傳感器是智能設備重要的基礎硬件之一,已被廣泛應用到消費電子、 汽車、工業、高可靠等各個領域,新的應用場景亦層出不窮。隨著傳感、5G 通 信連接、計算技術的快速進步和聯網節點的不斷增長,對于智能傳感器數量和智 能化程度的要求將進一步提升。未來,工業物聯網、車聯網、智能城市、智能家 居等新產業領域都將成為 MEMS 傳感器行業廣闊的應用空間,尤其是自動駕駛 汽車需要多種高精度、高可靠性的傳感器,將創造巨大的行業空間,引領 MEMS 傳感器的下一次應用浪潮。

三、對比同類型上市公司

目前國內 A 股上市公司中暫無與公司在細分業務領域完全可比的競爭 對手,但為便于進行財務數據的比較,公司主要選取與公司的產品均屬于 MEMS 傳感器,但應用領域不同的企業,包括敏芯股份(主要產品為消費級 MEMS 傳 感器產品)、睿創微納(產品包括非制冷紅外熱成像 MEMS 芯片等),以及 A 股 上市公司從事 MEMS 或同類產品產業鏈中的企業,包括星網宇達(信息感知產 品中包含 MEMS 組合導航)、理工導航(主要產品為慣導系統及光纖陀螺儀等)。

四、公司財務情況

公司2020-2022 年分別實現營業收入1.09 億元/1.66 億元/2.27 億元,YOY 依次為35.92%/52.96%/36.58%,三年營業收入的年復合增速41.61%;實現歸母凈利潤0.52 億元/0.83 億元/1.17 億元,YOY 依次為36.84%/59.16%/41.16%,三年歸母凈利潤的年復合增速45.41%。最新報告期,2023Q1 公司實現營業收入0.11 億元,同比下降0.02%;歸母凈利潤-0.06 億元,

同比下降123.31%。

公司 2023 年第一季度營業收入為 1,120.55 萬元,同比下降 0.02%,歸母利潤-581萬元,同比下降 123.31%,扣除非經常性損益后歸屬于母公司股 東的凈利潤為-969.55 萬元,同比下降 39.52%。

公司 2023 年上半年營業收入約為 8,000 萬元-10,000 萬元,同比增長 17.70%-47.12%;2023 年上半年凈利潤約為 3,400 萬元-4,100 萬元,同比增長9.45%-31.98%;2023 年上半年扣除非經常性損益后歸屬于母公司股東的凈利潤 為 2,400 萬元-3,000 萬元,同比增長 0.99%-26.23%。

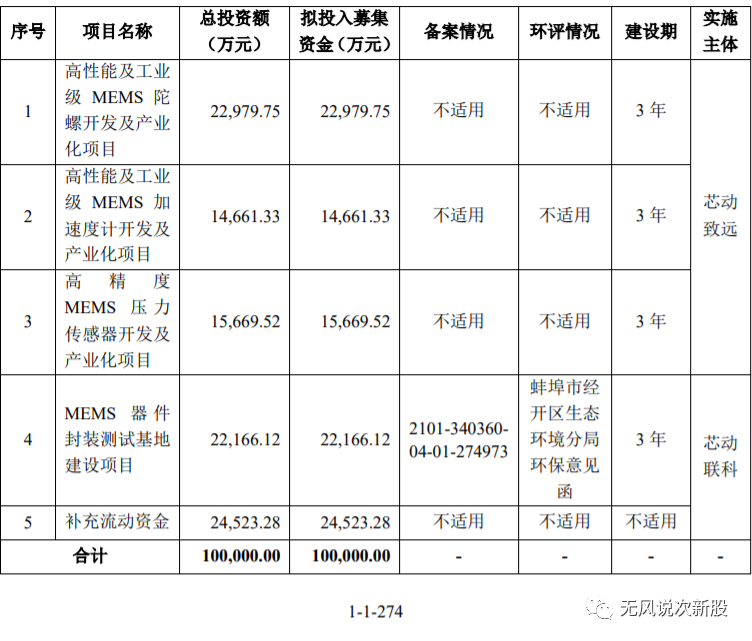

五、募投項目

您對本文有什么看法?歡迎在傳感器專家網公眾號本內容底下留言討論,或在中國最大的傳感社區:傳感交流圈中進行交流。

您對本文有什么看法?歡迎留言分享!

順手轉發&點擊在看,將中國傳感產業動態傳遞給更多人了解!

審核編輯黃宇

-

MEMS傳感器芯片

+關注

關注

1文章

5瀏覽量

6070

發布評論請先 登錄

相關推薦

圖像傳感器龍頭企業解讀 在國產CMOS圖像傳感器賽道清華系霸榜

希磁科技國產磁傳感器龍頭企業開啟IPO上市輔導 目標科創板

交換芯片龍頭企業有哪些

上龍旗科開啟申購,計劃募資約18億元

長光辰芯闖關科創板IPO

剛剛,國產3D視覺傳感器龍頭15億募資終止

工商網監

工商網監

評論