") 功率半導(dǎo)體國產(chǎn)企業(yè)匯總

功率半導(dǎo)體國產(chǎn)企業(yè)匯總

目前消費(fèi)電子疲軟繼續(xù)蔓延,半導(dǎo)體設(shè)計(jì)端分化明顯,存儲(chǔ)、CPU等產(chǎn)品需求延續(xù)弱勢,但IGBT和SiC等功率器件逐步迎來收獲期。半導(dǎo)體周期拐點(diǎn)已至,曙光乍現(xiàn)。

在整個(gè)半導(dǎo)體周期背景下,新能源汽車儼然已成為逆勢窗口產(chǎn)業(yè)。2021年全球的新能源汽車銷量約672萬臺(tái),平均每輛新能源汽車中的功率器件價(jià)值占到了車用半導(dǎo)體器件總價(jià)的55%以上。

中國新能源車企發(fā)展勢頭迅猛,2022年1-10月累計(jì)產(chǎn)量約為547.7萬臺(tái),累計(jì)同比增長114%。其中比亞迪以135.9萬輛的銷量,領(lǐng)跑新能源車企,相比去年同期40.1萬輛的銷量,同比增長238.7%,新能源市場份額占比30.7%;特斯拉中國以33.5萬輛的銷量排名季軍,相比去年同期21.8萬輛的銷量,同比增長53.5%,新能源市場份額占比7.6%。

既然談到了新能源車企,就一定繞不開當(dāng)下非常火熱的第三代半導(dǎo)體話題。當(dāng)前在通信、航空航天等領(lǐng)域中,第三代半導(dǎo)體氮化鎵(GaN)和碳化硅(SiC)器件的身影層出不窮。考慮到成本等因素,目前功率器件中主要還是硅基 MOSFET 和硅基 IGBT。但受材料本身特性的限制,硅基功率器件已經(jīng)漸漸難以滿足5G基站、新能源車及高鐵等新興應(yīng)用對(duì)器件高功率及高頻性能的需求。

那么功率器件到底在半導(dǎo)體中扮演著什么角色呢?在本文中,我們將從功率器件的概況、市場分布與競爭格局、國內(nèi)外發(fā)展差距以及國產(chǎn)化替代的現(xiàn)狀等幾個(gè)方面,簡要探討一下功率器件行業(yè)的現(xiàn)狀與趨勢。

功率半導(dǎo)體行業(yè)基本概述

功率半導(dǎo)體器件,也稱為電力電子器件,半導(dǎo)體行業(yè)的重要細(xì)分領(lǐng)域。主要用于電力設(shè)備的電能變換和控制電路方面大功率的電子器件。逆變(直流轉(zhuǎn)換成交流)、整流(交流轉(zhuǎn)換成直流)、斬波(直流升降壓)、變頻(交流之間轉(zhuǎn)換)是基本的電能轉(zhuǎn)換方式。

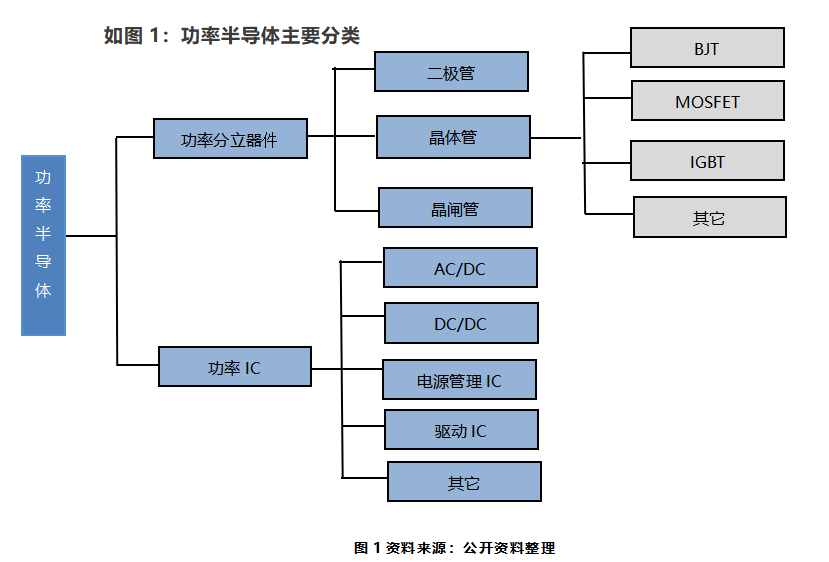

功率半導(dǎo)體主要分為功率分立器件和功率IC。

1)功率分立器件,二極管、晶閘管、MOSFET、IGBT等產(chǎn)品。

2)功率 IC ,涵蓋驅(qū)動(dòng)/控制/保護(hù)/接口/監(jiān)測等外圍電路,包括 AC/DC、DC/DC、電源管理 IC 和驅(qū)動(dòng)IC 等。

目前,以碳化硅和氮化鎵為代表的寬禁帶半導(dǎo)體,憑借其大幅降低電力傳輸中能源消耗的顯著優(yōu)勢,在功率器件和射頻器件領(lǐng)域大放異彩,已逐漸開始替代傳統(tǒng)的材料,成為全球半導(dǎo)體行業(yè)的研究焦點(diǎn)。

全球功率器件市場規(guī)模及競爭格局預(yù)測分析

據(jù)Omdia預(yù)計(jì),全球功率半導(dǎo)體市場規(guī)模由2017年的441億美元增長至2019年的464億美元。2022年全球功率半導(dǎo)體市場規(guī)模將達(dá)481億美元。

圖2數(shù)據(jù)來源:Omdia、中商產(chǎn)業(yè)研究院整理

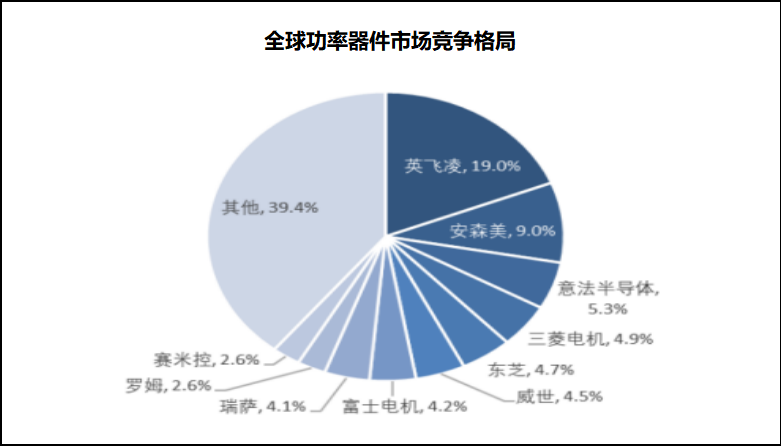

在功率半導(dǎo)體領(lǐng)域,國際廠商優(yōu)勢明顯,全球前十大功率半導(dǎo)體公司均為海外廠商,競爭格局相對(duì)集中。據(jù)IHS Markit預(yù)計(jì),英飛凌、安森美、意法為行業(yè)前三名參與者,市場份額分別占比19.0%、9.0%、5.3%,行業(yè)CR3為33.3%,CR5為42.9%。

圖3數(shù)據(jù)來源:IHS Markit,東興證券研究所

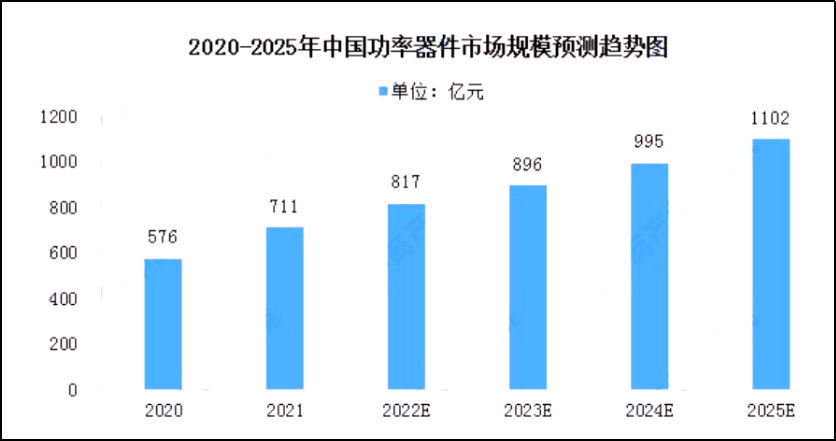

上述提到了全球功率器件三千億賽道(481億美元),那接下來就讓我們看看中國的市場規(guī)模發(fā)展如何。據(jù)IBS統(tǒng)計(jì),2021年中國功率器件市場規(guī)模約為711億元,預(yù)計(jì)2025年市場規(guī)模將增長至1102億元。

圖4數(shù)據(jù)來源:IBS、中商產(chǎn)業(yè)研究院整理

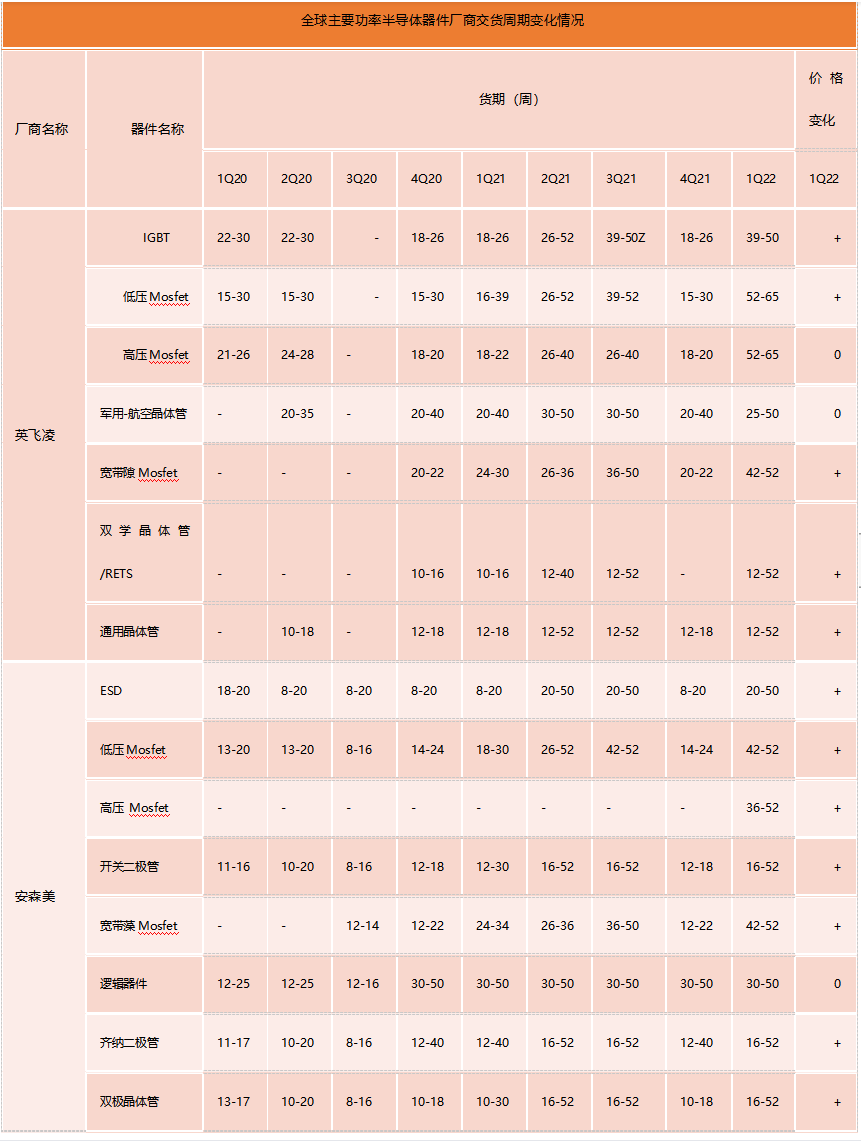

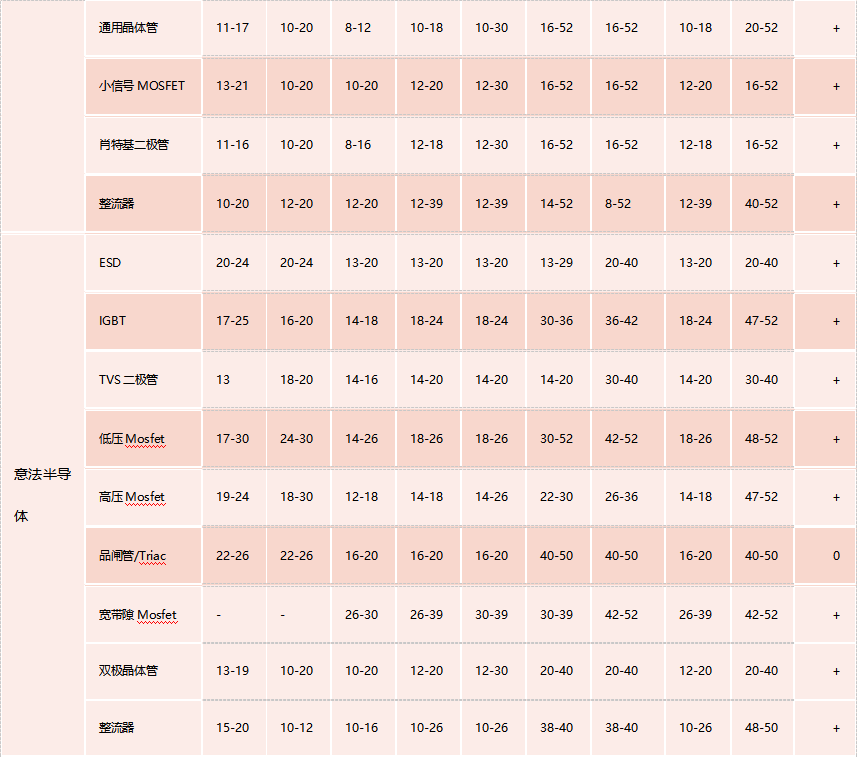

交貨周期持續(xù)拉長

行業(yè)景氣度居高不下

根據(jù)全球主要功率半導(dǎo)體器件廠商交貨周期變化情況了解到,2022年一季度海外主流功率器件廠商交貨周期和價(jià)格均呈現(xiàn)上升態(tài)勢,海外供應(yīng)商幾乎全品類貨期均有上行。如MOS意法半導(dǎo)體為47-52周;英飛凌交期在52-65周,價(jià)格呈上漲趨勢;安森美在36-52周,還將所有產(chǎn)品的訂單取消窗口期延長至120天,部分產(chǎn)品價(jià)格上調(diào);而IGBT的英飛凌交期已經(jīng)在39-50周,意法半導(dǎo)體的交期也在47-52周。同時(shí)各廠家發(fā)給供應(yīng)商數(shù)據(jù),產(chǎn)品的漲價(jià)幅度從6%到37%不等。

從下表具體來看,總體增速仍維持高位,各廠家產(chǎn)品快速升級(jí),持續(xù)帶動(dòng)功率器件的下游需求,全行業(yè)景氣度有望維持高位,長期來看潛力巨大。

功率器件壁壘高

國際大廠具先發(fā)優(yōu)勢

當(dāng)前全球大功率器件需求快速上升,英飛凌、安森美、意法半導(dǎo)體等仍占據(jù)高端市場。根據(jù) Omdia 數(shù)據(jù)統(tǒng)計(jì),2020 年英飛凌市場份額遙遙領(lǐng)先,MOSFET、IGBT單管、IGBT 模塊市場份額分別為24.4%、29.3%、36.5%,隨后是安森美、意法、東芝、瑞薩、三菱等歐美日系企業(yè),中國廠家在份額占比上還是有一定差距。

專利,近5年來,日本原創(chuàng)申請(qǐng)占總申請(qǐng)的63%,主要側(cè)重于雙極晶體管以及MOSFET;

美國申請(qǐng)量占比為49%位居次席,專利申請(qǐng)主要集中在MOSFET;

中國申請(qǐng)?jiān)诠β拾雽?dǎo)體器件領(lǐng)域的申請(qǐng)量占中國總申請(qǐng)量的比例高達(dá)84%,申請(qǐng)側(cè)重于MOSFET及晶閘管,但多邊申請(qǐng)比例很低,尚不足4%。

從人才發(fā)展來看,近年來由于市場需求的不斷變化,國內(nèi)高端人才仍然較為缺乏,行業(yè)高端人才儲(chǔ)備相對(duì)不足,在一定程度上給國產(chǎn)企業(yè)快速發(fā)展帶來了一定的挑戰(zhàn)。

功率器件面臨國產(chǎn)化窗口

當(dāng)前國產(chǎn)化率仍有較大空間

目前***在功率器件二極管、中低壓 MOSFET、晶閘管等領(lǐng)域替代較好。同時(shí)在高壓MOSFET和IGBT 器件等中高端領(lǐng)域,部分企業(yè)已經(jīng)實(shí)現(xiàn)突破。

MOSFET:雖被英飛凌長期壟斷,但目前國內(nèi)一些廠家如華潤華晶,士蘭微,楊杰,華微電子等在低壓MOSFET等中低端產(chǎn)品已嶄露頭角;

Si IGBT:在此領(lǐng)域被英飛凌、三菱電機(jī)等國際大廠壟斷,國內(nèi)廠家如中車,嘉興斯達(dá),比亞迪在技術(shù)等領(lǐng)域已在逐漸追趕;

SiC :CREE、意法半導(dǎo)體和安森美等占比達(dá)50%以上,國產(chǎn)廠家大多在Fabless,晶圓 、封裝、測試等都依賴于代工廠,生產(chǎn)穩(wěn)定性、批次一致性較差。國內(nèi) SiC 產(chǎn)業(yè)規(guī)模如瑞能來說與國外相比尚有較大差距,急需加速發(fā)展。

國產(chǎn)功率器件廠家

技術(shù)推進(jìn)下的挑戰(zhàn)與新機(jī)遇

近年來國內(nèi)功率半導(dǎo)體公司成長迅速,有以士蘭微、華潤微、時(shí)代電氣、安世為代表的IDM廠商,也有以斯達(dá)半導(dǎo)、新潔能、東微半導(dǎo)為代表的Fabless公司,以及IDM和Fabless 并舉的揚(yáng)杰科技。

1)產(chǎn)品方面

士蘭微:2021年底,公司12寸特色工藝晶圓生產(chǎn)線月產(chǎn)能已達(dá)4萬片,先進(jìn)化合物半導(dǎo)體制造生產(chǎn)線月產(chǎn)能已達(dá)7萬片,已做到了全球前十;

斯達(dá)半導(dǎo):2021年斯達(dá)半導(dǎo)營業(yè)收入為17.07億元,同比增長77.22%,使用其自主芯片生產(chǎn)的車規(guī)級(jí)IGBT模塊在全球市場配套超過20萬輛汽車;

安世:加強(qiáng)了在中高壓 Mosfet、化合物半導(dǎo)體產(chǎn)品 SiC 和 GaN 產(chǎn)品布局,獲得了 4000 片/月的 IGBT 產(chǎn)能,預(yù)計(jì) SiC MOSFET 新品在 2022 年量產(chǎn);

華潤微:2021 MOSFET 收入達(dá) 26 億元,IGBT 收入約2 億元,前擁有6英寸晶圓制造產(chǎn)能約為23萬片/月,8英寸晶圓制造產(chǎn)能約為13萬片/月;

2)技術(shù)方面

士蘭微:6寸SiC功率器件芯片生產(chǎn)線預(yù)計(jì)今年Q3通線,12寸功率產(chǎn)線建設(shè)并成功量產(chǎn);

斯達(dá)半導(dǎo):完成第七代IGBT 研發(fā),進(jìn)入量產(chǎn)階段,同時(shí)推出了基于第七代微溝槽技術(shù)的車規(guī)級(jí)650V/750V IGBT芯片研發(fā)成功,預(yù)計(jì)今年開始批量供貨;

東微半導(dǎo)體:推出高功率超級(jí)結(jié)產(chǎn)品,相繼研發(fā)了并聯(lián)SiC的IGBT及寬禁帶場效應(yīng)晶體,已有產(chǎn)品的工作電壓范圍已覆蓋 600V-1350V,工作電流覆蓋至15A-160A;

新潔能:SiC MOSFET、GaN HEMT產(chǎn)品正處于流片驗(yàn)證階段, 600V-1350V 的 溝槽型場截止IGBT、500V-900V 的第三代超結(jié)功率 MOSFET、30V-300V 的屏蔽柵功率MOSFET、12V-250V 的溝槽型功率 MOSFET 均已實(shí)現(xiàn)量產(chǎn)及系列化;

由于功率半導(dǎo)體的迭代速度相對(duì)較慢,越來越多國產(chǎn)廠商產(chǎn)品取得突破,國內(nèi)供應(yīng)商有了更充足的時(shí)間追趕國際頭部公司,國產(chǎn)替代空間較大。

國產(chǎn)廠商匯總

-

新能源汽車

+關(guān)注

關(guān)注

141文章

10427瀏覽量

99284 -

功率器件

+關(guān)注

關(guān)注

41文章

1732瀏覽量

90336 -

功率半導(dǎo)體

+關(guān)注

關(guān)注

22文章

1131瀏覽量

42889

原文標(biāo)題:功率半導(dǎo)體國產(chǎn)企業(yè)匯總

文章出處:【微信號(hào):智享新動(dòng)力,微信公眾號(hào):智享新動(dòng)力】歡迎添加關(guān)注!文章轉(zhuǎn)載請(qǐng)注明出處。

發(fā)布評(píng)論請(qǐng)先 登錄

相關(guān)推薦

半導(dǎo)體行業(yè)加速國產(chǎn)替代,萬年芯多種產(chǎn)品受關(guān)注

中國半導(dǎo)體的鏡鑒之路

長江存儲(chǔ)正加速轉(zhuǎn)向國產(chǎn)半導(dǎo)體設(shè)備

功率半導(dǎo)體設(shè)備供電解決方案

功率半導(dǎo)體器件測試解決方案

功率半導(dǎo)體和寬禁半導(dǎo)體的區(qū)別

中國大陸半導(dǎo)體功率器件企業(yè)(TOP 65)!

時(shí)代半導(dǎo)體獲43.28億戰(zhàn)略投資 助力功率半導(dǎo)體產(chǎn)業(yè)發(fā)展

深圳市薩科微半導(dǎo)體有限公司,技術(shù)骨干來自清華大學(xué)和韓國延世大學(xué)...

功率半導(dǎo)體漲價(jià)?多家A股功率半導(dǎo)體企業(yè)回應(yīng)來了

功率半導(dǎo)體原理和功能介紹

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評(píng)論