") 家用物聯(lián)網(wǎng)攝像機(jī)芯片“量價齊升”,安凱微電子新上市

家用物聯(lián)網(wǎng)攝像機(jī)芯片“量價齊升”,安凱微電子新上市

今日,廣州安凱微電子股份有限公司在上交所科創(chuàng)板上市。

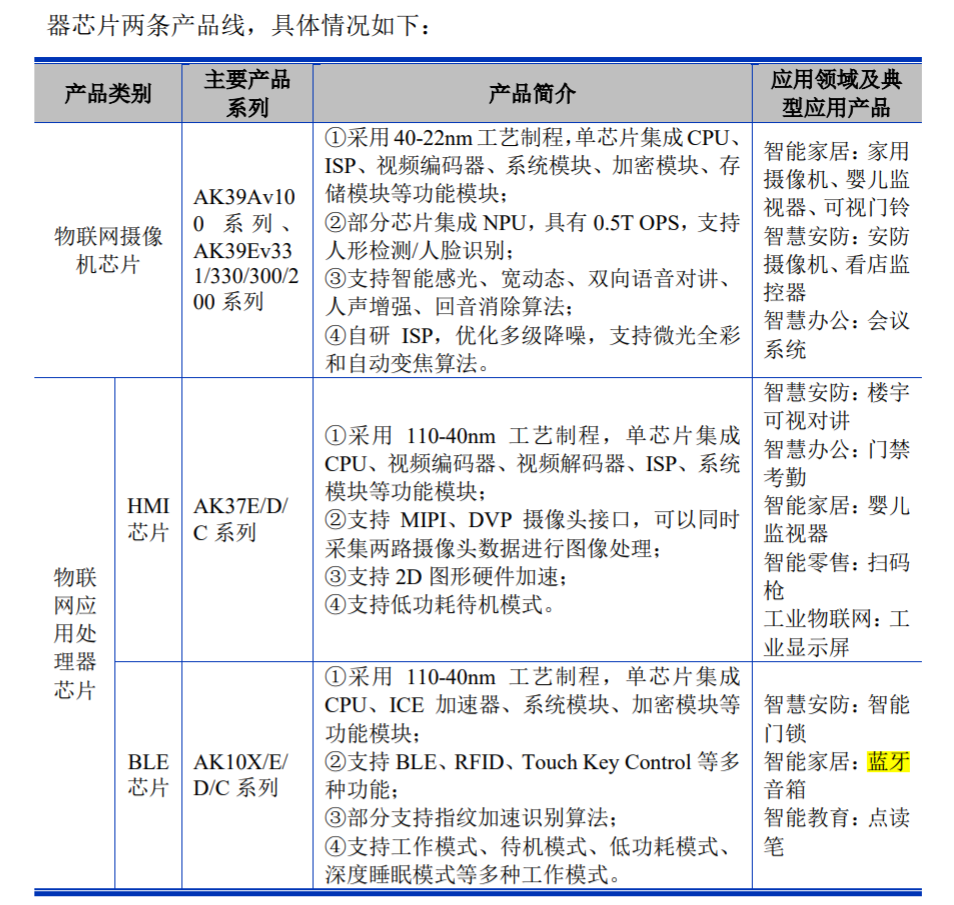

該公司成立于2001年,目前定位為“Fabless+芯片終測”經(jīng)營模式,產(chǎn)品主要為物聯(lián)網(wǎng)攝像機(jī)芯片、物聯(lián)網(wǎng)應(yīng)用處理器芯片(含HMI人機(jī)交互芯片和BLE芯片)。

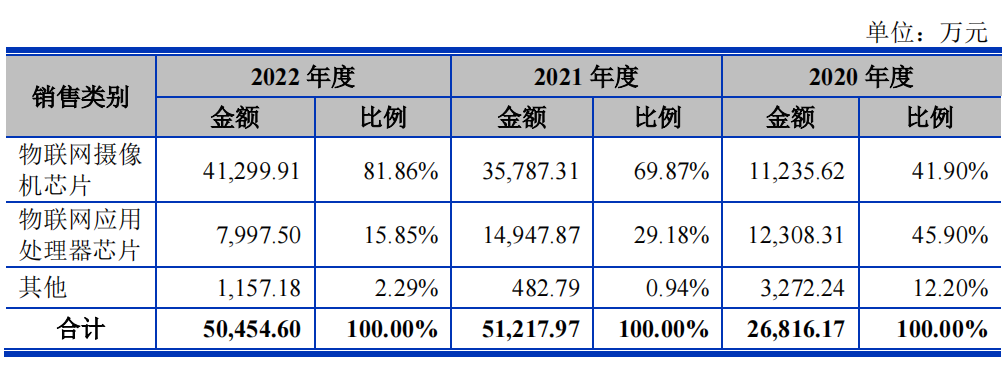

在2020-2022年,公司主營業(yè)務(wù)收入分別為26,816.17萬元、51,217.97萬元及50,454.60萬元;主營業(yè)務(wù)毛利率分別為30.57%、33.15%、30.12%;研發(fā)投入占營收比例分別為18.46%、14.49%、18.66%。在制程方面,安凱微主流產(chǎn)品采用40nm 和 22nm 工藝制程,且已經(jīng)開始12nm FinFET 工藝設(shè)計的研發(fā)工作。

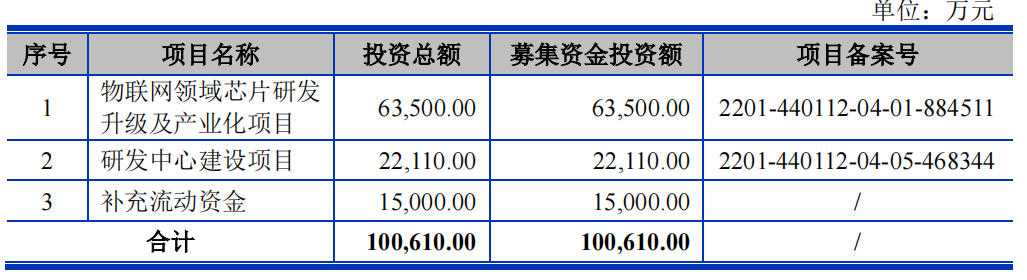

在招股書中,提及本次募集資金擬投入以下項(xiàng)目:

兩類芯片營收占比超過9成

用于智能攝像機(jī)、樓宇可視對講、智能門鎖領(lǐng)域

根據(jù)財報,安凱微主營業(yè)務(wù)為物聯(lián)網(wǎng)攝像機(jī)芯片和物聯(lián)網(wǎng)應(yīng)用處理器芯片,其中物聯(lián)網(wǎng)應(yīng)用處理器芯片包括(HMI芯片和BLE芯片),2020-2022報告期內(nèi),這兩大類產(chǎn)品在主營業(yè)務(wù)中的占比總和分別為87.80%、99.06%和97.71%,具有明顯的集中性。

注:“其他”包括智能鎖模組銷售及加工服務(wù)、外購芯片/電子物料銷售、技術(shù)開發(fā)服務(wù)及開發(fā)板等。

對物聯(lián)網(wǎng)攝像機(jī)芯片來說:目前大部分出貨于家用攝像機(jī)領(lǐng)域(包括家用攝像機(jī)、baby camera、可視門鈴),屬于消費(fèi)電子級別應(yīng)用;也有部分用于工業(yè)級安防領(lǐng)域,但占比還不高。

在產(chǎn)品設(shè)計層面,未來主要朝超高清化、智能化、XR化發(fā)展;在市場拓展層面,目前進(jìn)入了中國移動、TP-LINK、杭州涂鴉、摩托羅拉、廣州九安等知名客戶供應(yīng)鏈,未來的任務(wù)是擴(kuò)大和頭部品牌商及電信運(yùn)營商的合作;在競爭對手層面,該領(lǐng)域的頭部企業(yè)有德州儀器、恩智浦、安霸股份等,面對他們,安凱微在產(chǎn)品算力性能、收入規(guī)模、盈利能力等方面都有提升空間。

對物聯(lián)網(wǎng)應(yīng)用處理器芯片來說:HMI芯片主要出貨于樓宇可視對講、門禁考勤領(lǐng)域;BLE芯片主要出貨智能門鎖市場。

在產(chǎn)品設(shè)計層面,物聯(lián)網(wǎng)攝像機(jī)芯片物聯(lián)網(wǎng)應(yīng)用處理器芯片將朝著高集成度、低功耗、高可靠性、高抗干擾能力發(fā)展,尤其高集成度將有利于降低下游產(chǎn)品綜合成本,減少下游客戶的產(chǎn)品開發(fā)時間,進(jìn)而提高芯片本身的競爭力;在市場拓展層面,目前主要是向工業(yè)級應(yīng)用領(lǐng)域拓展,現(xiàn)有客戶包括熵基科技、安居寶、廈門立林、寧波得力、福州冠林等。

圖表:安凱微兩大類(三小類)芯片產(chǎn)品的介紹

注:AK39E系列芯片憑借綜合性能均衡、性價比高、功耗低等特點(diǎn),已經(jīng)進(jìn)入眾多客戶的供應(yīng)鏈,是報告期內(nèi)銷售的主流芯片。

2021營收翻倍

系家用級物聯(lián)網(wǎng)攝像頭芯片量價齊升

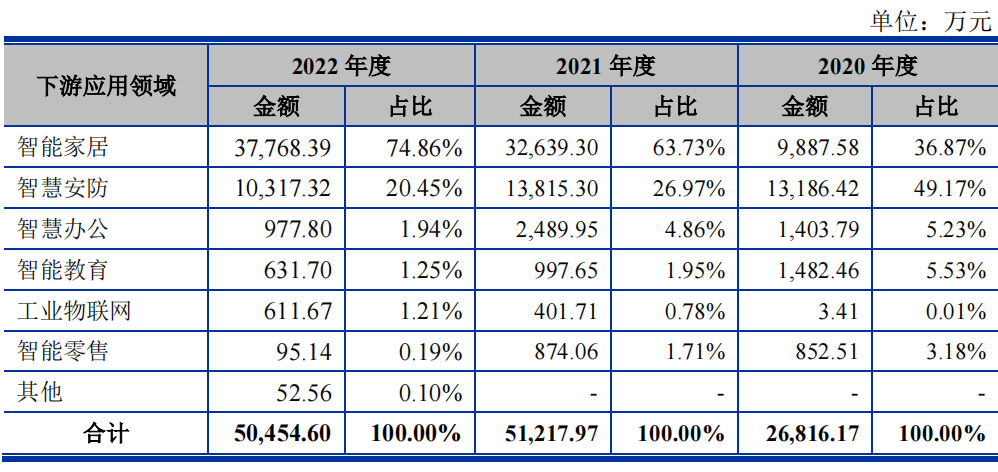

截止目前,安凱微芯片產(chǎn)品的主要應(yīng)用領(lǐng)域可以分為智能家居、智慧安防、智慧辦公、智能教育、工業(yè)物聯(lián)網(wǎng)、智能零售六大領(lǐng)域。從以下表格數(shù)據(jù)可知,智能家居和智慧安防兩個應(yīng)用領(lǐng)域的營收占比最大,二者在2020-2022期間的占比總和分別為86.05%、90.70%、95.31%。這也符合安凱微對風(fēng)險的評估及應(yīng)對思路:即產(chǎn)品結(jié)構(gòu)單一,應(yīng)用領(lǐng)域還需進(jìn)一步拓寬。

具體來看,2021年智能家居的收入占比快速躍居到63%占比水平,該板塊營收金額實(shí)現(xiàn)了超2倍的增長。在銷量方面,家用領(lǐng)域攝像機(jī)芯片2020年出貨量為1188.25萬顆,2021年出貨量為2711.12萬顆。在產(chǎn)品單價方面,由于行業(yè)景氣度較高,物聯(lián)網(wǎng)攝像機(jī)芯片的價格得到提升。量價齊升促進(jìn)了整體營收的增長。

在進(jìn)一步的計算中,以大部分?jǐn)z像機(jī)配備1顆主控SOC芯片為原則,將出貨量結(jié)合行業(yè)分析機(jī)構(gòu)數(shù)據(jù),得到2020和2021年,安凱微在家用攝像機(jī)市場分實(shí)現(xiàn) 13.37%和 25.57%的 市場占有率,在安防攝像機(jī)市場的市場占有率分別為 0.63%和 2.33%。另外,家用攝像機(jī)芯片與安防攝像機(jī)芯片的區(qū)別,主要體現(xiàn)在:工業(yè)級芯片在使用環(huán)境、適用溫濕度、抗干擾性方面比消費(fèi)級芯片苛刻。

此外,也可從上方圖表知悉安凱微在智能安防領(lǐng)域的產(chǎn)品收入呈現(xiàn)先增后降的趨勢,尤其2022年有較大程度下降,主要系房地產(chǎn)行業(yè)影響。

值得一提的還有BLE芯片與智能門鎖業(yè)務(wù):

本質(zhì)上說,公司BLE芯片主要應(yīng)用于智能門鎖產(chǎn)品,還可以用于藍(lán)牙音箱、點(diǎn)讀筆等產(chǎn)品,目前應(yīng)用的智能門鎖型號包括有飛利浦708、凱迪仕K20 pro、櫻花K9、科熊K301等。

但是從2020到2022年BLE芯片出貨量持續(xù)下滑的表現(xiàn)來看,一方面是安凱微意識到房地產(chǎn)行業(yè)景氣度正下滑,另一方面基于以上意識,公司為保證整體盈利目標(biāo),按照供需情況的變化調(diào)整了產(chǎn)品結(jié)構(gòu),減少了HMI及BLE芯片的產(chǎn)量,最終導(dǎo)致出貨量減少。

但從產(chǎn)品研發(fā)進(jìn)程來看,2022年安凱微研發(fā)完成了AK10X 系列芯片,采用了40nm工藝制程,進(jìn)一步降低了功耗水平,并將RFID、觸摸按鍵模塊集成在芯片內(nèi)部,提升芯片集成度。對于智能門鎖市場,依然尚有探索空間。

物聯(lián)網(wǎng)芯片市場競爭激烈

在家用智能攝像頭市場,確實(shí)從硬件層面來說它是一項(xiàng)公認(rèn)的熱門品類。但根據(jù)Strategy Analytics 2022年6月發(fā)布的研究報告《智能家居監(jiān)控攝像頭(消費(fèi)級室內(nèi)/室外攝像頭)全球市場份額》:2021年幾乎所有智能攝像頭品牌的出貨量都同比增長,但大多數(shù)品牌的市場份額都同比下降。原因一是在于市場教育的提升,更多消費(fèi)者購買智能攝像頭產(chǎn)品;二是仍然有眾多新品牌涌入市場,尤其亞太地區(qū),低價入門級品牌也在不斷獲取客戶。

一方面是可觀的增長規(guī)模,一方面是激烈的品牌競爭戰(zhàn)。在此情況下,近年才盛行“安防+看護(hù)”,強(qiáng)調(diào)應(yīng)用AI技術(shù)開發(fā)面向細(xì)分人群的共性需求,如對老人、寵物、嬰兒的智能看護(hù)。此時,下游客戶必然對上游芯片提出新的性能需求。

另外還有智能門鎖市場,事實(shí)上智能門鎖市場可分為B端和C端。C端表現(xiàn)為分散的家庭需求,可能更優(yōu)先安全需求需求和“不用帶鑰匙”的需求,其次會注重顏值、操作便利性和性價比,這些是諸多品牌在C端競爭時排在最前面的競爭要點(diǎn)。站在B端管理者的角度,管理者作為付費(fèi)者,并非是產(chǎn)品最終的使用者,對智能門鎖的要求可能優(yōu)先在管理的便捷性上,例如杜絕了因人員流動造成的管理鑰匙的復(fù)雜。從不同的應(yīng)用市場出發(fā),在芯片端可能就體現(xiàn)出設(shè)計的區(qū)別,比如開鎖方式是否多樣化、比如與屋內(nèi)智能家居的聯(lián)動能力如何。

還有不可忽視的一點(diǎn)是,假若定位為消費(fèi)級市場,那么出貨情況將受行業(yè)景氣程度影響大,企業(yè)應(yīng)有風(fēng)險應(yīng)對的能力,以及更傾向于開拓多元化產(chǎn)品線。

-

物聯(lián)網(wǎng)

+關(guān)注

關(guān)注

2903文章

44273瀏覽量

371238 -

智能門鎖

+關(guān)注

關(guān)注

17文章

1850瀏覽量

43025

原文標(biāo)題:家用物聯(lián)網(wǎng)攝像機(jī)芯片“量價齊升”,安凱微電子新上市

文章出處:【微信號:ulinkmedia,微信公眾號:物聯(lián)傳媒】歡迎添加關(guān)注!文章轉(zhuǎn)載請注明出處。

發(fā)布評論請先 登錄

相關(guān)推薦

從天空到地面:無人機(jī)攝像機(jī)一體機(jī)芯的多領(lǐng)域應(yīng)用探索

科技之眼:云臺攝像機(jī)機(jī)芯在無人機(jī)領(lǐng)域的應(yīng)用與前景

軍工領(lǐng)域新寵兒:一體化攝像機(jī)機(jī)芯模組的應(yīng)用與突破

什么是物聯(lián)網(wǎng)技術(shù)?

凱茉銳電子 索尼一體化攝像機(jī):跨界視覺解決方案的領(lǐng)航者

索尼FCB-CR8530自動聚焦攝像機(jī):安防監(jiān)控領(lǐng)域的卓越表現(xiàn)

凱茉銳電子|索尼FCB-EV9500M:安防領(lǐng)域的得力助手

安凱微2023年年度報告:芯片銷售數(shù)量增長30%,聚焦物聯(lián)網(wǎng)攝像機(jī)芯片領(lǐng)域

泰凌微電子推出超低功耗多協(xié)議物聯(lián)網(wǎng)無線SoC芯片TLSR925x

蜂窩物聯(lián):農(nóng)情監(jiān)測攝像機(jī),無人值守,記錄生長全過程

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論