充電樁背后的芯片生意

充電樁背后的芯片生意

隨著新能源汽車市場的蓬勃發展,新能源汽車的概念已經度過了市場教育期。消費者對電車的安全、性能已經有了充分的了解,但“里程焦慮”仍舊是一個硬傷。雖然充電樁在大城市密度已經有所提高,對于要出遠門的人來說,“加油更快”、“加油站更好找”仍是油車無法替代的優勢。

早先,有網友發布了一張高速服務區的充電站照片:該充電站內共有8根充電槍,但已經被8輛新能源汽車給全部占滿,此外還有四輛正在排隊的電動車。還有新能源車車主經歷了往返充電13次,排隊3小時等樁的情況。

為了解決電車車主的里程難題,一方面,電車制造商們在從電車的電池上下功夫,另一方面,市場也在期待一個布局更加完善的充換電基礎設施體系。國務院辦公廳日前印發《關于進一步構建高質量充電基礎設施體系的指導意見》提出,到2030年,基本建成覆蓋廣泛、規模適度、結構合理、功能完善的高質量充電基礎設施體系,有力支撐新能源汽車產業發展,有效滿足人民群眾出行充電需求。

這一信號預示著國內充電樁未來數量有望大增,充電樁數量增加必然會帶動相關半導體產品的發展。

01 充電樁市場潛力多大?

據中國汽車工業協會統計數據顯示,2022年我國新能源汽車產銷量分別達到705.8萬輛、688.7萬輛,同比分別增長96.9%、93.4%,其中,純電動汽車銷量為536.5萬輛,同比增長81.6%。2022年充電基礎設施增量為259.3萬臺,其中公共充電樁增量同比上漲91.6%,隨車配建私人充電樁增量持續上升,同比上升225.5%。截至2022年12月,全國充電基礎設施累計數量為521萬臺,同比增加99.1%。截至今年5月底,充電基礎設施規模已達到635.6萬臺。

不過從市場保有量還是增量來看,充電樁的發展速度還沒有完全趕上新能源汽車的發展速度。從市場保有量來看,2022年我國充電基礎設施保有量達到521萬臺,新能源汽車保有量為1310萬輛,車樁比為2.5:1。從增量角度看,2022年我國充電基礎設施增量為259.3萬臺,新能源汽車銷量為688.7萬輛,車樁增量比為2.7:1。在這樣的數據對比之下,可以預見,想要實現車樁比1:1,要趕上飛速增長的新能源汽車市場,充電樁市場更快地發展。

2023年2月工信部等八部門發布了關于組織開展公共領域車輛全面電動化先行區試點工作的通知,通知提到的重點任務包括促進新技術創新應用。加快智能有序充電、大功率充電、自動充電、快速換電等新型充換電技術應用。

為了建成適度超前、布局均衡、智能高效的充換電基礎設施體系。試點地區計劃讓新增公共充電樁(標準樁)與公共領域新能源汽車推廣數量(標準車)比例達到1:1,高速公路服務區充電設施車位占比預期不低于小型停車位的10%。

02 “充電更快”帶動功率器件市場

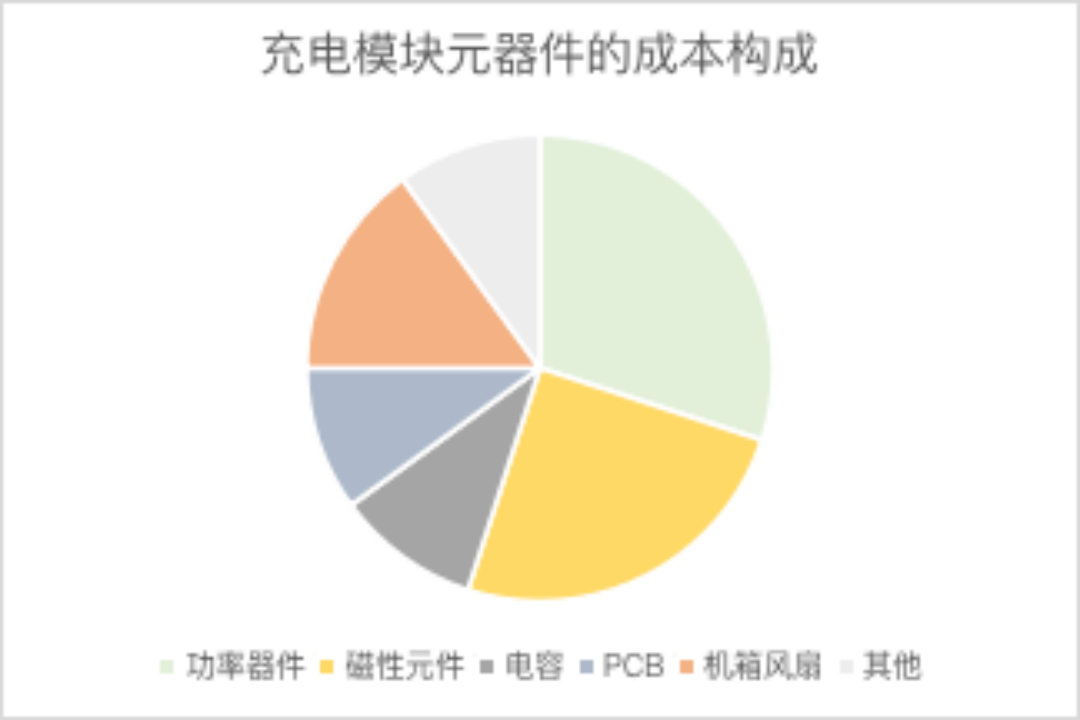

充電站建設中,主要成本來自充電樁硬件設備。具體拆分充電樁硬件設備,以常見功率120kW左右的直流充電樁為例,其設備構成包括充電模塊、配電濾波設備、監控計費設備、電池維護設備等,充電模塊占比最高達50%。

當前,新能源車主們對充電最大的訴求還是更快,這就對充電模塊提出了相關要求。充電模塊中的元器件主要包括功率器件、磁性元件、電容、PCB等。主要成本構成為:功率器件(30%)、磁性元件(25%)、電容(10%)、PCB(10%),其他如機箱風扇等占 15%。

不難看出,功率器件是實現電能轉換的核心元件。新能源汽車的發展,對充電樁提出了高功率密度、大功率以及高效率等需求。在充電樁中,高壓超級結MOSFET因其高效率低阻抗的特點成為快充主流選擇,2025年全球直流樁SJ MOS 市場規模有望超20億元。直流充電樁則通過自帶的AC/DC充電模塊將輸入的交流電轉為直流電,不通過OBC直接完成變壓整流。超級結 MOSFET 因其更低的導通損耗、開關損耗、高可靠性、高功率密度,已成為主流的大功率充電樁功率器件應用產品。

據英飛凌統計,100kW的充電樁需要功率器件價值量在200-300美元,預計隨著充電樁的不斷建設,2025年全球直流樁超級結MOSFET市場規模有望超20億元,將充分受益于充電樁的快速發展。

碳化硅材料在充電樁領域也越來越有潛力。市場競爭激烈導致對系統整體成本下降的要求,惡劣環境下(如高溫高濕煙霧灰塵等)長時間工作導致可靠性問題,建設用地緊張導致對充電樁更高的功率密度要求,運營商因成本壓力而提出越來越高的整機效率要求等等。面對這些技術挑戰,越來越多的充電樁模塊工程師開始尋求第三代功率半導體碳化硅解決方案,以實現使用更少的器件滿足更大的單機容量要求。

此外,充電樁的一些新的技術方向,如大功率化(比如30kW及以上)以實現電動車的快速充電,雙向充電功能以實現能量的回饋,更高更寬的輸出電壓范圍(比如200V—750V甚至到1000V)以覆蓋各種不同新能源車型電池等等,這些新的技術發展方向也給碳化硅半導體提供了巨大的應用機會。

03 “充電更智能”帶動其他芯片

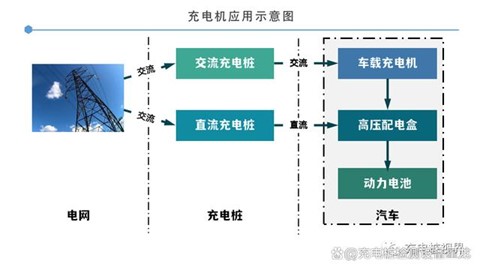

建設充電樁的智能網絡意味著新能源汽車的車主可以通過手機進行繳費,尋找附近的充電樁,掌握充電進度等操作。這些功能就需要相關芯片的支持。除了最核心的電源模塊,充電樁工作中還由控制模塊、通訊模塊等部分組成。

控制模塊在充電樁的多個環節作用,比如進行充電過程全部控制,完成給汽車充電時序;完成對充電模塊(整流器)的通信和控制;支持多家交流、直流電表;充電系統主要控制信號;指示燈控制;電機輸入開關狀態,應急按鈕狀態檢測。

通信模塊中,GPRS通信模組通過UART與MCU通訊,可以實現數據的上傳,從而聯通充電樁控制器與用戶。在實時監測充電樁的電流、電壓等數據時,通信模塊還可以將實時采集的數據傳輸到服務器。顯示屏能顯示充電量、費用、充電時間等數據。

更加細化去看,還有一些芯片也會在充電樁中得到應用,如溫度檢測芯片:定量分析電信號與溫度變化的關系,建立溫度預測模型,預防因溫度過高而導致的事故,提升溫控質量。

在上述過程中不難發現,每個模塊都離不開MCU。總的來說,MCU可以在充電樁中實現 HMI、計量計費、支付、數據加密解密、充電設備啟停控制、車載平臺與互聯網通信等功能。

04 國內廠商布局情況

在充電樁用功率器件市場,國內已經有一些公司的產品實現商用。

東微半導的主營產品高壓超級結MOSFET、超級硅MOSFET、TGBT等產品已經廣泛應用于新能源直流充電樁中。積累直流樁客戶如英飛源、英可瑞、特銳德、永聯科技等。東微半導已自主研發了1150款高壓 MOSFET產品型號并覆蓋 500V—950V 區間的工作電壓;710款中低壓屏蔽柵 MOSFET 產品型號,覆蓋25V—150V 區間的工作電壓;多系列TGBT產品98款。

根據斯達半導公告,2022年斯達半導用于充電的功率器件份額進一步提升。斯達半導的產品廣泛應用于工業控制與電源、新能源汽車、光伏儲能等領域,覆蓋100—3300V電壓。據Omdia數據統計,2020年斯達半導IGBT模塊市占率居中國第一、全球第六。斯達半導生產的應用于主電機控制器的車規級IGBT模塊持續放量,合計配套超過120萬輛新能源汽車,其中A級及以上車型超過60萬輛。

華潤微的二極管和MOS也已系列化上量,其中碳化硅產品等應用于新能源汽車充電樁,科士達是公司客戶之一。

除了老牌的功率半導體企業,也有一些新型企業獲得車企融資。例如,深圳尚陽通完成Pre-IPO輪融資,參投資本包括,尚頎資本(上汽集團金融平臺上汽金控旗下私募股權投資機構)在管基金、上汽集團戰略直投基金聯合領投,山高跟投基金、基石資本、中車集團等。不難發現,國內的功率半導體公司的主要思路是新能源汽車與充電樁雙賽道共同發力,這樣更有助于公司與車企和充電樁企業的共同發展。

在其他充電樁用芯片方面,國內芯片公司也已經開始布局。鉅泉科技曾公告,預計2023年一季度首顆AFE芯片將流片,預計第一顆BMS芯片上半年流片;在回答投資者提問時,中穎電子的電表芯片有用于充電樁但鋰電池管理芯片暫沒有用于充電樁。

05

寫在最后

新能源汽車充電樁的需求在未來仍有很大的增長潛力。我國也在大力推動新能源汽車相關產業發展,出臺了多項充換電設備設施相關行業政策和發展規劃。政策紅利下,主流車企積極自建充電網絡配套,以提高充電效率和鞏固自家品牌汽車銷量,如蔚來、小鵬、特斯拉、大眾、廣汽等在全國各地布局快充樁,高壓平臺進程加速。

這樣的市場,有多少國產半導體公司能夠抓住機遇,我們拭目以待。

審核編輯:劉清

-

新能源汽車

+關注

關注

141文章

10427瀏覽量

99284 -

MOSFET

+關注

關注

146文章

7101瀏覽量

212777 -

電動車

+關注

關注

73文章

2996瀏覽量

113928 -

充電樁

+關注

關注

147文章

2184瀏覽量

84701 -

碳化硅

+關注

關注

25文章

2702瀏覽量

48893

原文標題:充電樁背后的芯片生意

文章出處:【微信號:ICViews,微信公眾號:半導體產業縱橫】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

新能源熱門方案_汽車充電樁/槍 Demo

充電樁測試負載箱檢測充電樁的性能

新能源汽車充電樁技術革新,NV170D語音芯片成關鍵

工商網監

工商網監

評論