從上半年全球半導體并購案看半導體發展趨勢

從上半年全球半導體并購案看半導體發展趨勢

2023年上半年,在半導體行業處于下行周期的背景下,全球半導體產業并購活動卻絲毫不減。艾默生豪擲82億美元大舉并購,TCL中環押注48.75億元“大躍進”,全球半導體產業資本蠢蠢欲動。

2023年上半年,半導體行業仍處于下行周期。據Gartner的最新預測,2023年全球半導體收入預計將下降11.2%,半導體市場的短期前景進一步惡化。在半導體行業表現疲軟的背景下,令人意外的是,半導體領域的并購活動卻持續活躍。

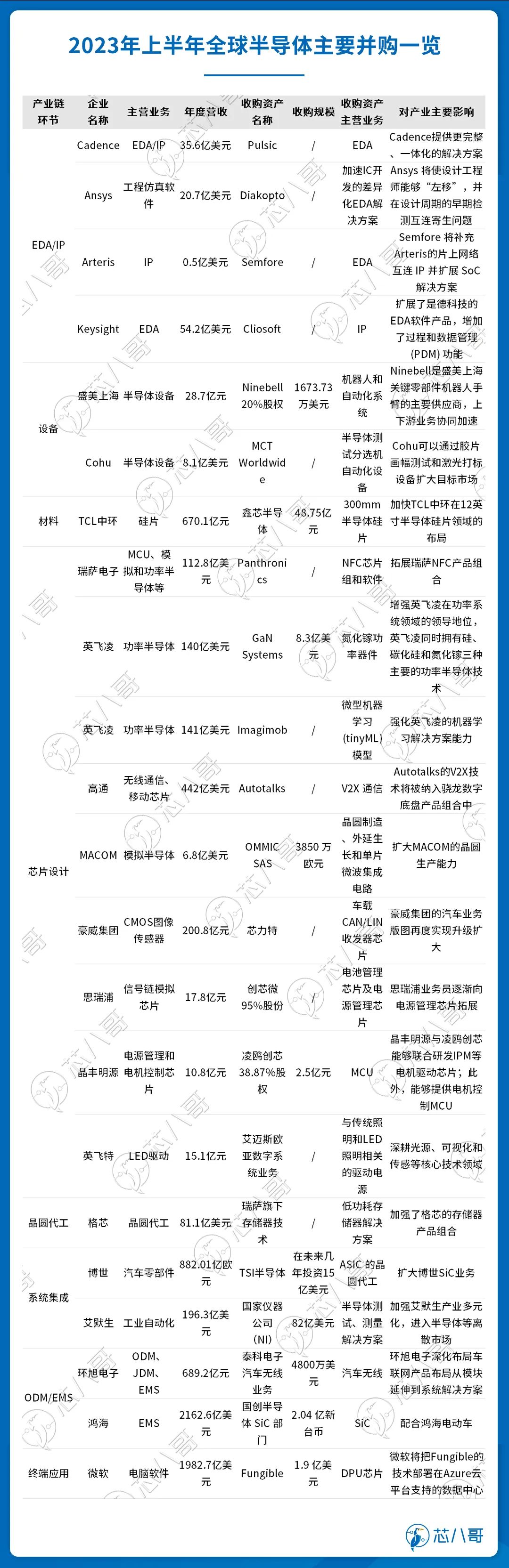

資料來源:公開資料,芯八哥整理

全球半導體:半導體產業上游并購活躍

EDA/IP和設備/材料屬于半導體支撐產業,其對于芯片設計、制造、封測的重要性不言而喻。為了滿足不斷增長的復雜市場需求,各大巨頭一直在采取并購策略來推動行業發展與自身成長。

2023年2月23日,Keysight(是德科技)宣布已經成功完成對 Cliosoft 的收購。Cliosoft 自成立伊始便專注于設計數據,包括集成電路中使用的IP 功能模塊的管理。Cliosoft 產品將會極大地豐富是德科技的 EDA 軟件組合,為其帶來先進的過程和數據管理(PDM)功能。2023年5月,另一EDA巨頭Cadenc(楷登電子)低調收購了英國布里斯托爾的一家EDA公司Pulsic。

2023年1月31日,全球半導體設備和服務供應商Cohu(科休半導體)宣布收購半導體測試分選機自動化設備供應商MCT Worldwide。收購完成后,MCT將成為Cohu 測試處理器組的一部分,為 Cohu 的產品組合增加條帶、膠片框架和激光標記,以及將加速開發進入不斷增長的先進封裝測試市場的關鍵技術。

車規芯片:巨頭出手頻頻,“車芯”成為香餑餑

隨著電動汽車的迅猛發展,汽車半導體負載在過去十年中一直呈上升趨勢。Omdia 預測,2025 年汽車半導體市場將增長到超過 800 億美元。在此背景下,汽車芯片巨頭正在積極備戰,通過頻繁的并購活動不斷提升自身實力,以應對快速發展的汽車技術需求。

在諸多汽車芯片廠商中,尤以英飛凌的收購最為頻繁。2023年以來,英飛凌已經收購了2家公司,涉及領域廣泛。2023年3月2日,英飛凌宣布以8.3億美元的價格收購加拿大公司GaN Systems,此舉旨在提升英飛凌在氮化鎵領域的地位,包括移動充電、數據中心電源、住宅太陽能逆變器和電動汽車車載充電器等應用。2023年5月16日,英飛凌又宣布,已收購總部位于瑞典斯德哥爾摩的初創公司Imagimob AB 100%的股份。Imagimob專注于邊緣AI市場,其提供的機器學習軟件可降低智能家居、汽車、醫療等產品的AI部署難度。

2023年3月22日,另一巨頭瑞薩電子宣布收購奧地利半導體企業Panthronics。Panthronics一直致力于為支付、物聯網、資產跟蹤和無線充電提供易于應用、體積小且高效的先進NFC芯片組和軟件。憑借Panthronics的NFC專業知識和產品,瑞薩電子能夠在金融科技、物聯網和汽車等領域為客戶提供廣泛的連接解決方案。

高通也在快速推進汽車芯片發展。近年來手機市場增長疲軟的背景下,高通正在積極加強其在汽車芯片領域的實力,通過收購來完善自身業務。2023年5月8日,高通宣布收購以色列的Autotalks。Autotalks致力于車用V2X通信技術,收購完成后,Autotalks的V2X技術將被納入驍龍數字底盤產品組合中。

跨界造芯:跨界巨頭豪擲重金入局

從以上并購來說,半導體業界收購案件雙方多為同類合并居多,特別是大企業間的收購,大多以合并來吞并競爭對手的市場,擴大自己的市場份額。但近兩年來,造芯入局者眾多,以收購企業進入芯片賽道也成了不少跨界造芯企業的選擇。

2023年5月,知名的汽車tier1廠商博世收購了美國加州芯片生產商TSI半導體公司。博世計劃在這家美國公司投資15億美元,用于電動汽車的碳化硅芯片的生產。

2023年6月,鴻海與國巨半導體共同宣布在半導體策略合作上的新布局,鴻海將收購國創半導體的 SiC 部門。鴻海集團董事長劉揚偉表示:“其所創造的軟硬整合差異化,將支持鴻海電動車事業與車用客戶在快速起飛的電動車市場,取得更好的競爭優勢”。據了解,鴻海旗下新設立的 IC 設計子公司此次承接國創半導體的 IC、SiC 元件/模組產品線與團隊,配合鴻海電動車于今年底開始乘用車交車。

科技巨頭的觸角還在不斷向芯片領域延伸,微軟是一個代表。2023年1月9日,微軟宣布收購了DPU芯片初創公司Fungible,微軟將在其Azure云平臺的數據中心中應用Fungible的技術。近年來,云廠商進攻DPU是當前科技行業中的一項重要趨勢。

國產半導體:國內半導體產業掀起并購潮

在全球半導體產業競爭加劇的背景下,國內半導體企業正通過并購來拓展自身的技術能力和產品線,國內芯片產業鏈新一輪并購潮似乎正在開啟。

2023年1月20日,TCL中環子公司中環領先增資48.75億元收購鑫芯半導體100%股權。中環領先是截至目前中國大陸地區出貨量第一的半導體硅片出貨商,鑫芯半導體主要從事8寸、12寸半導體硅片制造業務,其產品應用以邏輯芯片、存儲芯片等先進制程方向為主。兩家整合后,12英寸整體規劃產能合計將達到近130萬片/月。

國內模擬芯片領域的并購動作開始變得活躍。2023年3月15日,電源管理芯片廠商晶豐明源收購南京凌歐創芯38.87%股權。凌鷗創芯核心產品為 MCU 芯片。2023年5月27日,模擬芯片公司思瑞浦發布停牌公告,正欲籌劃收購創芯微。思瑞浦的產品包括信號鏈模擬芯片和電源管理芯片兩大類,創芯微主要生產電池保護芯片和電源管理芯片。

汽車領域并購活動同樣令人矚目。3月8日,芯力特通過官網發布聲明,宣布芯力特正式加入豪威集團。芯力特是國內首家同時擁有車載CAN、LIN收發器芯片的模擬IC廠商,目前累計出貨量超過1億顆,與國內外十余家主機廠以及300余家Tier1/Tier2廠商建立業務合作關系。3月19日,環旭電子擬以4800萬美元收購泰科電子汽車無線業務,深化布局車聯網產品。

可以看到,即使處于行業下行周期,半導體企業的并購意愿也絲毫不減。為了在競爭激烈的環境中生存和保持競爭優勢,半導體企業傾向于通過橫向并購來整合市場份額和資源,減少競爭對手的數量;或者通過縱向并購具有互補產品線的公司,實現產品線的擴展,進入新的市場領域,從而在市場低迷時增加收入來源。

值得一提的是,國內半導體廠商加入收購潮,不僅是推動產業升級和技術進步的重要舉措,也是實現自主可控的關鍵路徑。縱觀全球的芯片大廠成長之路,他們都是通過并購戰略,成功地擴大了產品線和市場份額。如今,國內半導體行業并購活動日趨活躍是一個好的信號,本土半導體企業有望在全球舞臺上發揮更大的作用。

-

數據管理

+關注

關注

1文章

290瀏覽量

19609 -

半導體行業

+關注

關注

9文章

403瀏覽量

40473

原文標題:從上半年全球半導體并購案看半導體發展趨勢

文章出處:【微信號:icmyna,微信公眾號:芯八哥】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

功率半導體價格觸底,下游需求回暖!多家廠商上半年業績預期實現增長

上海半導體并購案再現,千億賽道競爭激烈

中國半導體市場逐漸復蘇 上半年平均同比增長率為15.94%

68家半導體企業發上半年業績 業績正增長占比達80.88%

2024年全球半導體預測超6100億美元!中國半導體半年成績單出爐,深圳設計業亮眼

功率半導體帶來增量,時代電氣上半年凈利預增30.56%

全球半導體產業:穿越陰霾,2024上半年迎來復蘇曙光

全球半導體產業強勢回暖

SEMI:全球半導體下半年有望全面復蘇

半導體發展的四個時代

半導體發展的四個時代

龍圖光罩:致力于高端半導體掩模版國產化的先鋒

半導體行業產業趨勢詳細報告

2023年半導體企業相關收購案有哪些?

工商網監

工商網監

評論