存儲芯片的轉機,藏在汽車應用里

存儲芯片的轉機,藏在汽車應用里

存儲芯片庫存過剩、客戶削減訂單、產品價格暴跌,上千億美元的存儲芯片市場正在經歷艱難時刻。雖然消費市場需求還未復蘇,其他應用領域卻蘊藏著機遇,比如數據中心、服務器以及汽車應用。

存儲芯片在汽車應用中的機會

DRAM、NAND和NOR同樣適用于汽車電子系統,更高的汽車智能化將推動對存儲芯片的需求,芯查查認為主要有幾個推動力:

高容量存儲:車載電子設備增多,娛樂系統、導航系統、駕駛輔助系統等對存儲容量的需求也越來越高。存儲芯片可以提供高容量存儲解決方案,滿足車輛中大量數據的存儲需求。

數據記錄與分析:車輛裝備了各種傳感器和攝像頭,生成大量的行車數據和駕駛行為信息。存儲芯片可以記錄和存儲這些數據,為后續數據分析、車輛安全性評估和駕駛行為改善提供基礎。

軟件更新和固件升級:隨著車輛變得更加智能化,軟件在車輛中扮演著越來越重要的角色。存儲芯片可以用于存儲軟件代碼和固件,實現遠程軟件更新和固件升級,提升車輛性能、功能和安全性。

自動駕駛技術:自動駕駛技術需要大量數據處理和存儲能力,包括圖像識別、傳感器數據融合、地圖數據等。存儲芯片可以提供高速、大容量數據存儲和處理能力,支持自動駕駛系統的實時運算和環境感知。

互聯網連接和車聯網:存儲芯片支持車輛與互聯網的連接和數據交換。存儲芯片可以存儲和管理車輛的網絡連接配置、用戶個人化設置、車輛數據等信息,為車輛提供更豐富互聯網功能和服務。

圖注:智能座艙和駕駛輔助系統中的NAND

汽車應用提升存儲芯片的使用數量,還推動存儲芯片的升級換代。以自動駕駛為例,L1-L2自動駕駛汽車主要使用LPDDR3或LPDDR4,帶寬為25-50 GB/s。L3自動駕駛的帶寬要求提高到200GB/s,L4的帶寬要求提高到300GB/s,L5的帶寬要求提高到500GB/s。因此,具有更高帶寬的LPDDR5和GDDR6可以簡化高級自動駕駛汽車的系統設計。Counterpoint數據顯示,未來十年,單車的存儲容量將達到2TB~11TB,迎合不同自動駕駛水平的要求。

存儲芯片產業的周期

長期來看,汽車的智能化和自動駕駛的普及應用將推動存儲芯片的發展。短期內,存儲芯片產業呈現從低谷走向復蘇的跡象。

芯查查APP顯示,三星第二季度將錄得3至4萬億韓元的營業虧損,盡管這將相比第一季度的4.58萬億韓元營業虧損有所下降。SK海力士預計將在第二季度連續第三個季度虧損,金額為2.86萬億韓元,此前2022年第四季度虧損1.89萬億韓元,上一季度虧損3.4萬億韓元。美光即將公布3-5月的季報,市場預計虧損會達到18億美元,預計美光毛利率將在2023年下半年觸底。

主要存儲芯片廠商業績損失已經縮小,預示產業可能進入拐點。

資料顯示,存儲芯片產業具有較強的周期特性,以3-4年為周期,循環出現營收高峰。例如在過去的15年中,DRAM營收在2006年、2010年、2014年和2018年達到頂峰;NAND營收在2007年、2011年、2015年和2018年達到頂峰。

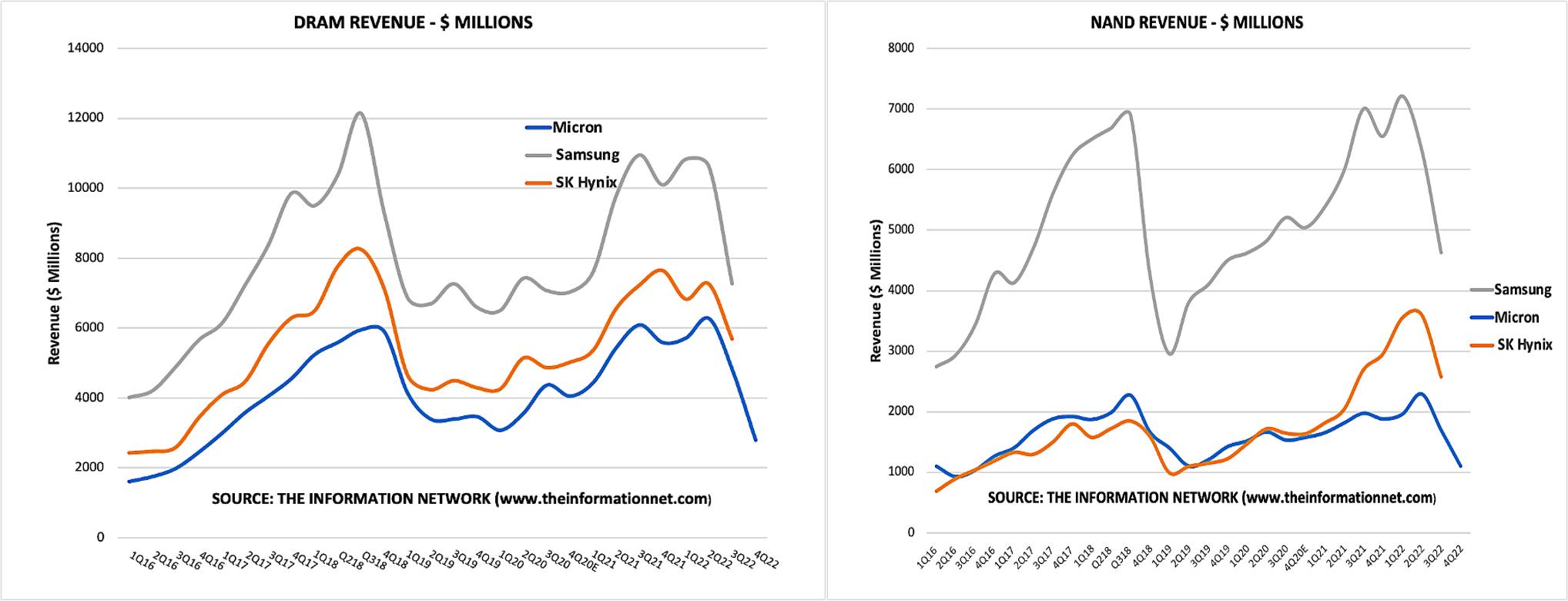

下圖顯示主要存儲芯片廠商2016Q1至2022Q4之間的DRAM和NAND營收。DRAM兩次峰值出現在2018年第三季度和2021年第四季度,NAND峰值出現在2018年第三季度和2022年第二季度。鑒于三家廠商在存儲芯片產業占據較大份額,因此圖表也代表產業整體情況。

圖1:主要存儲芯片廠商的DRAM和NAND營收(單位:百萬美元,來源:theinformationnet.com)

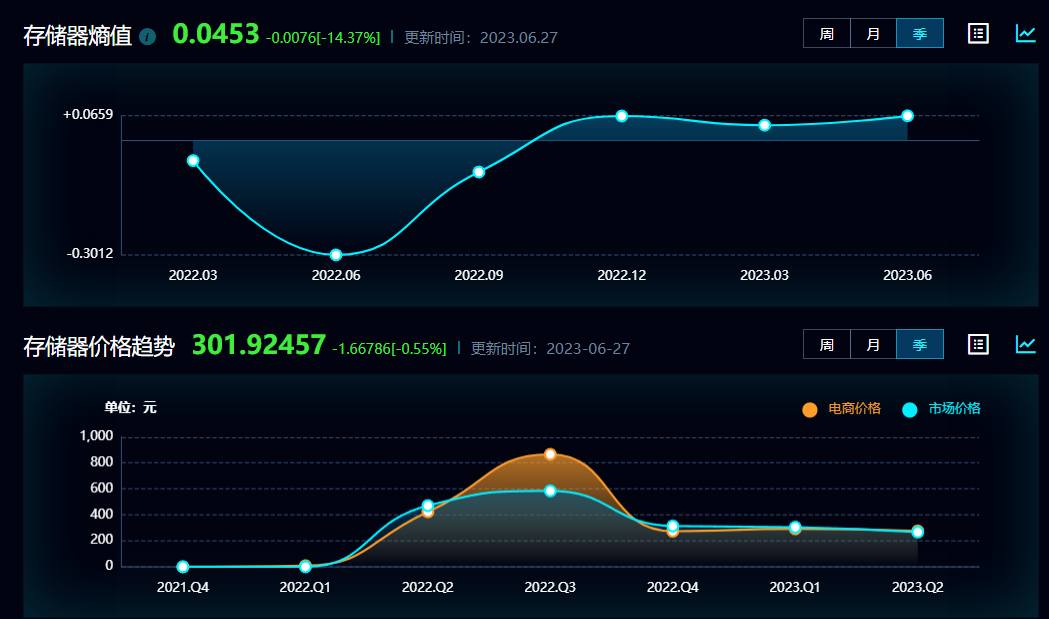

按照這種周期特性,2022年是存儲芯片產業的景氣高峰。芯查查研究顯示,存儲芯片產業在2022年進入周期峰值,以6月份為轉折點,下半年行情急轉直下。無論是電商價格還是市場價格,均在2022年Q3達到峰值,此后便一直下降。

圖注:芯查查企業SaaS顯示,存儲芯片產業在2022年6月達到周期高峰。

Q3價格反轉?

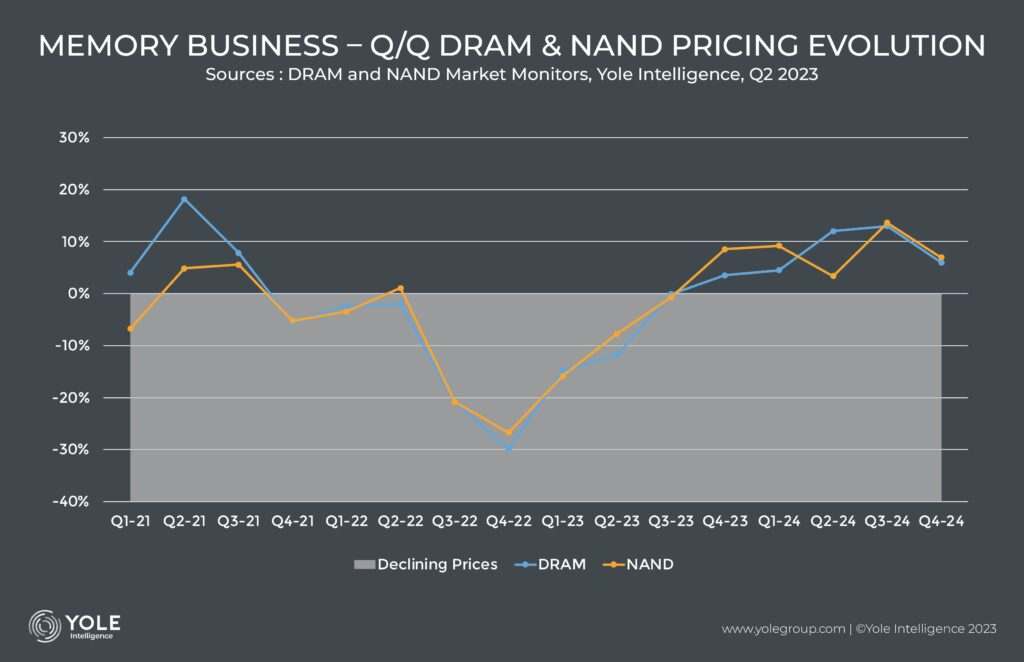

價格具體下降了多少?參考Yole Intelligence數據,DRAM價格自2021年Q3以來下跌了57%(2023年Q1為0.54至0.30美元),而NAND價格同期下跌了55%。當價格下跌在2022年第三季度開始加速時,供應商修改2023年的支出計劃,減少2023年至2024年產量。倘若2023年下半年價格惡化,供應商進一步下調2023年生產計劃,最終幾乎所有存儲供應商都削減投資、降低晶圓廠利用率,其結果是2023年存儲生產增長史無前例地放緩,DRAM同比-9%(低于前7年的平均值~21%),NAND同比-5%(低于前7年的平均~36%)。

圖注:DRAM&NAND的價格按季度環比變化趨勢(來源:YOLE)

按照該機構的數據,存儲芯片價格將在Q3止跌,這點可能符合實際情況。

供應鏈消息指出,中國對三星內存產品的需求正在增加,預計價格將上漲。三星存儲產品的價格目前處于最低點。過去兩個月市場趨勢的分析表明,供應商承受著巨大的壓力,供應鏈也不愿意以更低低價出售產品。經過多次調整,定價趨于穩定,未來定價可能不會進一步下跌。

雖然消費市場需求沒有反彈,但企業市場狀況有所改善,或許能帶動消費市場,因為價格下跌的空間較小,下游正在利用價格低位緩慢地消耗市場存量。

根據Quiksol的報告,進入到6月,存儲市場似乎處于供需博弈的階段,上游渠道期望拉升價格,終端及現貨商不愿妥協漲價,持觀望態度。存儲原廠計劃在Q3開始提高價格,業內人士均認為當下的低價已在安全界線,可以適當建倉備些庫存。消息稱最近部分工廠已有備貨動作,期待已久的反轉是否會在Q3到來,重點關注需求端是否有起色。

庫存仍然是一個關鍵變量。

許多下游廠商已經將庫存調整到正常水平,但供應商試圖通過建立庫存,防止過去幾個季度的價格下跌,這些庫存現在像達摩克利斯之劍一樣籠罩著整個行業,但不太可能縮短價格反彈的時間。

芯查查獲悉,供應商的大部分DRAM庫存是DDR4。對DDR4的需求正在迅速被對DDR5的需求所取代,DDR5需求庫存仍然相對較低。雖然DDR4庫存可能會持續到明年,但其他部分(例如DDR5,移動DRAM和圖形DRAM)將緊張,價格將上漲。

NAND的生產削減比DRAM要大得多,將使NAND庫存更快地耗盡,從而使市場恢復平衡。內存供應商花了一年時間才達到合理制造水平,減產使供應商在年底前達到某種平衡,價格或將開始攀升,但供應商不會立即增加支出和產量。

小結

從應用端看,數據中心/AI服務器引發存儲芯片的需求變化。從周期性來看,2023年下半年或將會實際看到存儲芯片產業發生一些變化,原廠減產產生的積極影響將顯現。

出于半導體制造的高固定投入/可變成本結構、全球經濟形勢變化、外匯匯率或國際貿易政策變化等因素影響,存儲芯片市場的定價歷來波動很大。目前從上游原廠和供應鏈角度來看,存儲芯片的價格已經到達臨界點。

庫存的安全水平是一個動態調整過程,還是遵循更廣泛的消費者需求趨勢。基本規律是,需求提升,存儲芯片制造商可能會遇到更高的訂單并相應地減少庫存;如果需求減弱,過剩的庫存可能會導致價格下跌。

審核編輯 黃宇

-

存儲芯片

+關注

關注

11文章

886瀏覽量

43088 -

汽車

+關注

關注

13文章

3422瀏覽量

37164

發布評論請先 登錄

相關推薦

存儲芯片的基礎知識

一文帶你了解什么是SD NAND存儲芯片

存儲芯片有哪些類型

如何通過視覺檢測確保eMMC存儲芯片質量?

致真存儲芯片制造項目正式開工

2024年中國存儲芯片產業鏈圖譜研究分析

半導體芯片研究:中國存儲芯片行業概覽

什么是SD NAND存儲芯片?

什么是SD NAND存儲芯片?

工商網監

工商網監

評論