2023年國產處理器廠商調研與市場分析報告

2023年國產處理器廠商調研與市場分析報告

2023年版Top 50 國產處理器廠商調研與市場分析報告涵蓋CPU、GPU、FPGA、DSP和多媒體SoC等處理器芯片類別,分別從全球和中國市場趨勢、處理器技術發展,以及國產處理器芯片行業現狀的方面,對國際巨頭和50家國產處理器廠商進行了全面而詳盡的分析。

報告目錄

一、CPU、GPU、FPGA市場綜述

- 1.1 探討CPU、GPU與FPGA的基礎

1.2 國產CPU、GPU與FPGA的市場地位

二、主流處理器市場及技術

- 2.1 CPU市場新趨勢

- 2.2 前沿CPU技術熱點及轉變

- 2.3 RISC-V架構CPU前瞻

- 2.4 CPU發展桎梏與GPU的崛起

- 2.5 GPU的彈性縮放與chiplet化

- 2.6 數據中心GPU探索與未來

2.7 FPGA市場需求的增長

三、國產CPU主要廠商及應用

- 3.1 國產CPU性能水平探討

3.2 國產CPU主要廠商及應用市場

四、國產GPU主要廠商及應用

- 4.1 國產GPU的起點

- 4.2 GPU的生態問題

- 4.3 國產GPU主要廠商及應用市場

五、國產FPGA主要廠商及應用

- 5.1 中國FPGA市場現狀及發展趨勢

- 5.2 國產FPGA主要廠商及應用市場

六、國產處理器廠商匯編

- 6.1 2023中國IC設計Fabless100排行榜之Top 10國產處理器公司

- 6.2 50家國產處理器(CPU/GPU/FPGA/多媒體SoC)廠商調研統計分析

- 6.3 國產處理器廠商詳細信息(核心技術/主要產品/關鍵應用/競爭力)

附錄:參考來源

6月27號舉行的Fabless100系列技術和應用直播 – GPU助力數據中心高性能計算和AI大模型的開發,將邀請來自IMG和清微智能的專家一起分享國產處理器行業現狀和趨勢,以及GPU在數據中心和AI方面的最新應用。

Part 1CPU、GPU、FPGA市場綜述

本報告探討的CPU、GPU、FPGA芯片并不涵蓋嵌入式市場與移動市場,而集中于桌面與數據中心應用,即HPC高性能計算市場。另,本報告主要探討芯片設計(fabless)與IDM相關企業,雖會部分涉及上游的IP廠商(如CPU的Arm,GPU的Imagination),但這并非報告重點。

CPU市場方面,Counterpoint Research今年最新數據為[1],筆記本PC市場上,2022年全年Intel市場份額70%,AMD市場份額17.6%,Arm架構的CPU占據12.8%的市場——這其中有很大一部分還是被蘋果M系列處理器所占據的。這表明,包括RISC-V架構的CPU、國產以及其他CPU在內的所有處理器,在PC市場上的份額都不會超過1%,畢竟這已經是個高度成熟的市場,且年出貨量相對穩定。而數據中心市場,2022年Intel CPU市場份額滑落至70.77%,AMD市場份額19.84%。[2]其余可被單獨列出的供應商包括亞馬遜自研CPU份額3.16%,還有一家知名的Arm架構CPU供應商Ampere Computing目前也有1.52%的份額在手;其他所有供應商的份額相加為4.71%。所以至少到目前為止,RISC-V架構CPU、國產CPU供應商的處理器產品,在數據中心的市場份額都可忽略不計。GPU這一類別的處理器,本報告不探討核顯(eGPU/iGPU,這一市場的參與者典型有Intel、AMD、龍芯等)。基于獨立GPU的探討,桌面市場上,Jon Peddie Research的數據是2022年英偉達市場份額85%,AMD占據9%,新入市的Intel占比6% [3](via wccftech)。所有其他市場參與者的份額微不足道。至于英偉達主場的數據中心,Khaveen Investements的數據為2022年英偉達的份額達到88%,其余的市場基本被AMD和Intel瓜分[4]。“其他”類別的市場參與者現有份額可能連0.1%都不到。只不過這個市場的增長空間仍然很大,且伴隨其他專用芯片的市場價值擠占——絕大部分分析機構都認為,英偉達GPU在這部分的未來市場份額將會下降,即便基于市場價值來看,英偉達的業績仍將持續增長。FPGA的市場有其獨特性,而且本報告探討的芯片僅限高性能領域,或者高端市場。在高端市場Xilinx(AMD)和Altera(Intel)就是雙寡頭。雖然算上中低端市場以后,FPGA整體市場的分散程度是比CPU、GPU更高的,但AMD、Intel、Lattice顯然就是這一市場的前三強,中國在這方面仍然非常薄弱。本報告僅會稍稍談及FPGA,不會將其作為重點。

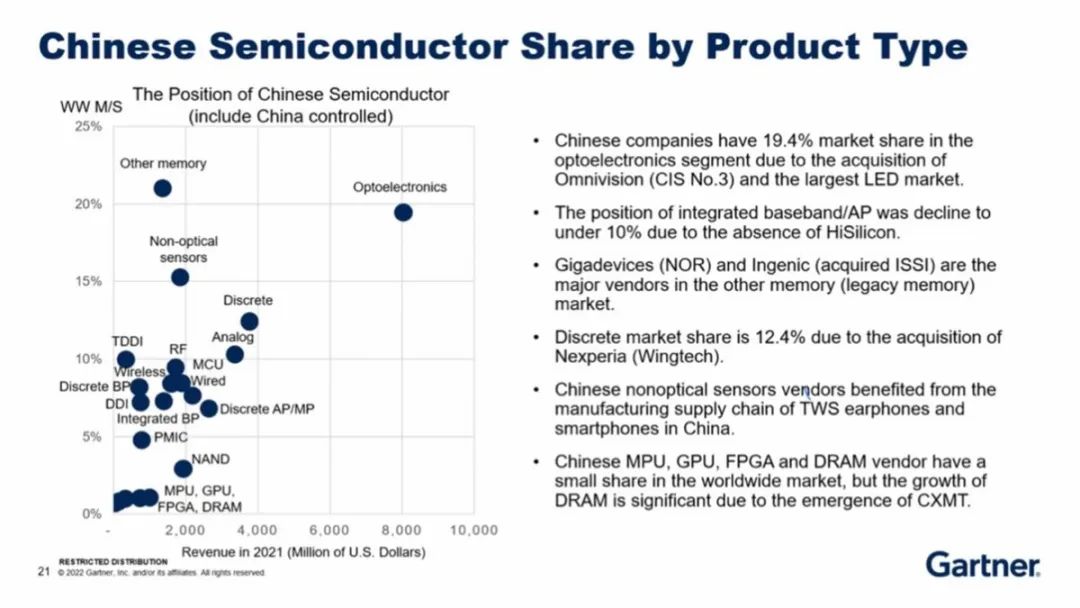

按照類型中國半導體的市場份額。來源:Gartner

欲窺見國產CPU、GPU、FPGA幾個類型的芯片在整個半導體行業的位置,可見Gartner去年發布的報告中,針對不同類型的半導體產品,目前中國的技術和市場水平如上圖顯示。這張圖的橫軸表示2021年的市場營收綜合,縱軸為市場份額,不同的點代表不同的半導體產品類型。某一個芯片類型的市場占比超過>10%才談得上“有話語權”。其中幾個技術含量非常高的芯片類型,GPU、FPGA、DRAM、MPU等都處在相當左下角的位置。不到1%的市場價值占比,也與Counterpoint的數據基本吻合。這就表明起碼在這些芯片的市場位置上,中國仍然有很長的路要走。

-

處理器

+關注

關注

68文章

19178瀏覽量

229200 -

國產處理器

+關注

關注

1文章

7瀏覽量

6163

發布評論請先 登錄

相關推薦

蟬聯第一!賽迪報告發布,云宏虛擬化位居國產獨立第三方虛擬化軟件TOP1

IDC發布中國機器人出海市場分析報告,展現全球拓展顯著成果

2024年全球與中國自動方向電壓轉換器行業總體規模、主要企業國內外市場占有率及排名

2024年全球與中國7nm智能座艙芯片行業總體規模、主要企業國內外市場占有率及排名

2023年五大無線通信模組廠商:整體虧損減少,車載市場表現強勁

2023年全球AMOLED手機面板市場:韓國廠商暴跌,維信諾、天馬微排名上升

工商網監

工商網監

評論