成熟制程晶圓代工從變相降價轉為直接降價,市場已經觸底?

成熟制程晶圓代工從變相降價轉為直接降價,市場已經觸底?

電子發燒友網報道(文/黃山明)近段時間,半導體市場中的存儲、面板等領域已經開始有反彈的跡象,不少企業更是準備重新擴產。但從整個半導體市場來看,今年下半年的形勢仍不明朗。在今年二季度開始,便已經有不少以成熟制程為主的晶圓廠,為了填補產能利用率,便與下游企業協商以特別采購的方式來變相降價。

而到了最近,由于市場遲遲未見明顯復蘇的跡象,加上中國大陸晶圓代工廠價格不斷下探,已經有媒體傳出,中國臺灣地區聯電、力積電等成熟制程晶圓代工廠已經決定開始直接降價,這也意味著,半導體市場將步入新的階段。

從變相降價轉為直接降價

就在前不久,有媒體報道,受到上半年訂單不足的影響,已經有部分晶圓代工廠愿意接受“以量換價”,協商采用某種特別的采購方式來實現變相降價,傳統旺季不再旺盛。

有業內人士透露,在成熟制程代工的價格上,此前報價大概上漲五成。而今如果有大量訂單,可以與代工廠進行協商,價格高峰能夠相差二到三成,因此目前總體上報價僅比2019年略高。

除了給予大額訂單一定的優惠價格外,還有IC設計廠透露,另一種方式是維持價格不變,比如下訂單需要生產100片晶圓,但只收80片的錢,等同于變相降價。

此外,為了維持產能,甚至有業者提出下單三個定案設計,就送一個定案設計的作法,也就是買三送一的變相降價作法,目的也就是為了維持產能利用率。

不過針對這些市場傳聞,聯電方面表示,公司并不會針對特定模式進行評價,而是與客戶之間采取相互支持的做法,會在客戶競爭有需要協助時給予支持,呈現出可提供的價值。力積電方面則表示,無法透露業務運作細節,目前確實對下半年景氣看法較為保守。

其實早在今年3月份,這種變相降價的方式便已經被披露,聯電、力積電和世界先進三家大廠將降價10%-20%,并向客戶表示“只要來投片價格都能談”。而這些大廠最大的問題,就是產能利用率下滑,且終端需求遲遲沒有看到復蘇跡象。

對于代工廠而言,由于半導體生產線的建設本身投入非常巨大,如果產線在沒有投片的情況下,就需要花費大量資金進行設備保養。在需求不振的市場情況下,如果不主動出擊,可能將導致工廠訂單數雪上加霜。

不過在近期,有臺媒報道,晶圓代工廠預計將從過去的變相降價直接轉換為直接降價。12寸晶圓的代工價格降幅將達到20%,也是自2020年以后的最大降價潮,而8寸成熟制程代工市場情況更加慘烈,即便降價也很難吸引到足夠的訂單。

對于此次的降價情況,臺灣地區的聯電表示,將在近期召開法說會,透露出最新展望。而在此前的一次法說會中,聯電便公開表示,今年將是具有挑戰的一年。

有供應鏈人士分析,當前中國大陸晶圓代工和臺灣地區的晶圓代工價格差距在兩成左右。過去臺灣晶圓廠相對比較強硬,不愿意妥協降價,主要是考慮到價格降下去之后很難漲回來,因此都希望等到景氣度回溫。但在如今的局勢下,疊加市場需求低迷以及大陸晶圓廠的低價攻勢,降價已經成為臺灣晶圓廠不得不考慮的選擇。

需求疲軟持續探底,先進制程價格正在悄然上漲

今年市場需求低迷的寒氣,幾乎所有人都肉眼可見。對于半導體相關企業而言,市場的景氣度更是關乎他們未來的收益以及擴產計劃。據摩根士丹利發布《成熟制程晶圓代工廠第三季動能仍低迷不振》的報告指出,成熟制程晶圓代工廠增長仍疲弱,仍要面臨定價及產能利用率仍低的壓力,第三季營收估計只比第二季增長0-5%。

日本半導體制造裝置協會(SEAJ)也在近日發布了相關報告,預測2023年度日本生產的半導體設備銷售額將比上年度下滑23%,降至3.0201萬億日元。就在前不久,該協會曾預測銷售額同比減少5%,但受到市場持續低迷的影響,此次也是大幅下調了相關預期。

而在中國臺灣地區,受到芯片等科技需求疲弱且傳統產品減幅擴大的影響,6月份出口創下了2009年以來最大跌幅,僅為323.2億美元,同比減少23.4%,大幅低于市場預期的-13.5%。從產品類別來看,電子零部件較上年同月減21.3%,其中積體電路減20.8%。

臺媒表示,芯片出口大降的原因主要受到通貨膨脹以及美國加息的影響,需求低迷,產業鏈仍在持續調整庫存,加上外銷產品價格大跌,讓臺灣出口創下了連續10個月的負增長。

正所謂,黎明前的黑暗最難熬,市場何時反轉成為眾多玩家關注的焦點,而頭部玩家或許是最先察覺到這一點的一批企業。

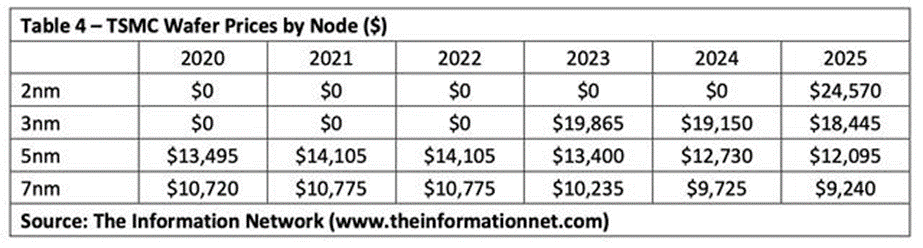

以臺積電為例,在2022年5月分通知客戶,將于2023年1月起將全面調漲晶圓代工價格5%-10%。而據The Information Network資料顯示,臺積電7nm代工價格在2023年為10235美元,同比2020年下降了4.5%,但2021與2022年時卻出現短暫漲幅。

5nm工藝同樣如此,2020年價格約13495美元,到了2021年則增長了4.8%,2022年價格持平,在2023年時價格下降0.7%,幾乎持平。

資料來源:The Information Network

要知道同一工藝制程隨著時間的推進以及規模化生產后,其成本將有明顯的下降,但臺積電的7nm和5nm代工價格很顯然沒有隨著時間的推移而降低,甚至出現了輕度的增長。

就在6月份,英特爾方面宣布將斥資逾300億歐元在德國馬格德堡市建造兩座芯片制造工廠,以擴大歐洲制造業務。此前曾宣布計劃在波蘭投資50億美元建設組裝和測試工廠,在以色列投資250億美元建造一座芯片廠。英特爾短短4天時間,便宣布了總規模超過600億美元的三項投資計劃。

三星也沒有“躺平”,日前有媒體報道,三星正在德克薩斯州泰勒市建造一座價值170億美元的芯片制造廠,并承諾明年將于該廠在美國首次生產先進芯片。同時計劃斥資2280億美元在韓國建設一個由五家新晶圓廠組成的大型集群,計劃于2042年投產。

國內企業同樣也有大動作,華虹半導體在科創板IPO順利過會,計劃募資180億元,投向華虹制造(無錫)項目、8英寸廠優化升級項目、特色工藝技術創新研發項目、補充流動資金等。

中芯國際同樣在按計劃增產,穩步推進中芯深圳、中芯京城、中芯臨港、中芯西青四個成熟12英寸工廠產能建設,預計到年底月產能的增量與上一年相近。中芯深圳主打高壓驅動、攝像頭芯片和功率電子芯片;中芯西青主打模擬和電源管理產品;中芯京城和中芯東方的產品平臺相對更多元一些,以填補市場空缺。

此外,如IDM企業華潤微、士蘭微等均在擴產。華潤微相關人士透露,如今的確處于行業的下行階段,但三、四季度有望迎來一個復蘇,目前已經看到市場中一些緩慢復蘇的跡象。

總結

隨著市場的持續低迷,一直抱著強硬姿態的臺灣晶圓代工廠也開始放松了口吻,從過去相對扭捏的變相降價,可能轉變為直接降價,盡可能保證自己的產能利用率。而臺灣企業的此次降價,或許意味著半導體市場已經完成探底,畢竟希望往往從絕望中誕生。

正所謂春江水暖鴨先知,頭部企業的積極擴產,以及先進制程的“保值”,或許都是市場底部的一個跡象。不必如此悲觀,謹慎是好事,但樂觀的人會在每個危機里看到機會。

-

晶圓代工

+關注

關注

6文章

858瀏覽量

48540

發布評論請先 登錄

相關推薦

晶圓廠開啟降價搶單潮,芯片市場開始反轉?

成熟制程晶圓代工下半年需求回暖,行業迎來復蘇曙光

2023年全球晶圓代工市場營收狀況:晶合集成在價格戰中逆勢上揚

晶圓代工廠密集降價搶單,原因究竟為何?

工商網監

工商網監

評論