半導體設備,明年強勢復蘇

半導體設備,明年強勢復蘇

SEMI 宣布,繼 2022 年創下 1,074 億美元的行業紀錄后,半導體設備在2023年的銷售將下跌18.6%至 874 億美元。展望明年,半導體設備的銷售將強勢復蘇。SEMI預測,半導體設備2024 年的銷售將達到 1000 億美元,這將由前端和后端領域共同推動。

SEMI 總裁兼首席執行官阿吉特·馬諾查 (Ajit Manocha) 表示:“盡管當前面臨阻力,半導體設備市場在經歷了歷史性的多年運行后,在 2023 年進行了調整后,預計將在 2024 年出現強勁反彈。” “由高性能計算和無處不在的連接驅動的強勁長期增長的預測保持不變。”

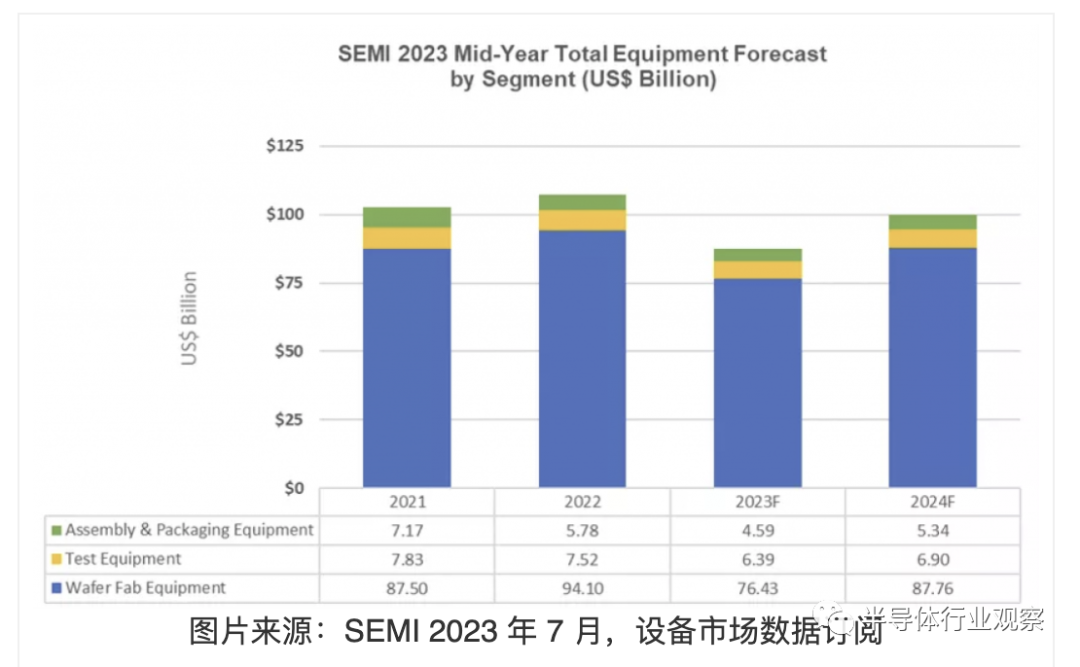

首先,按照細分市場劃分。

SEMI在報告中指出,晶圓廠設備(包括晶圓加工、晶圓廠設施和掩膜/光罩設備)的銷售額預計到 2023 年將下降 18.8%至 764 億美元,超過 SEMI 在 2022 年年底預測的 16.8% 降幅。預計到2024 年,晶圓廠設備領域將占復蘇的大部分,達到 1000 億美元,銷售額達到 878 億美元,增長 14.8%。

由于宏觀經濟條件充滿挑戰和半導體需求疲軟,后端設備細分市場銷售額 2022 年的下降預計將在 2023 年繼續。到 2023 年,半導體測試設備市場銷售額預計將萎縮 15%至 64 億美元,而組裝和封裝設備銷售額預計將下降 20.5%至 46 億美元。然而,測試設備和組裝及包裝設備領域預計到 2024 年將分別增長 7.9% 和 16.4%。

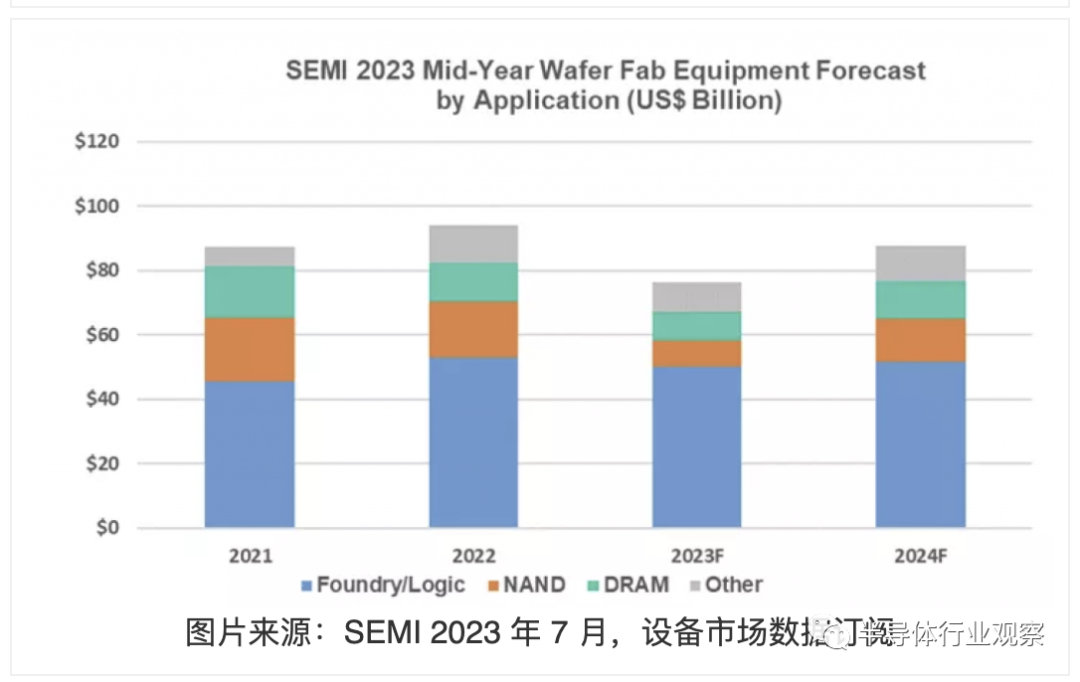

其次,按應用劃分。

SEMI在報告中指出,代工和邏輯應用的設備銷售額占晶圓廠設備總收入的一半以上,預計到 2023 年將同比下降 6%,至 501 億美元,反映出終端市場狀況疲軟。預計 2023 年對領先代工和邏輯的需求將保持穩定,但成熟節點支出的增加抵消了輕微的疲軟。預計 2024 年代工和邏輯投資將增長 3%。

由于消費者和企業對內存和存儲的需求持續疲軟,預計 2023 年 DRAM 設備銷售額將下降 28%至 88 億美元,但 2024 年將反彈 31%,至 116 億美元。2023 年 NAND 設備銷售額預計將下降 51%至 84 億美元。這也讓其成為了表現最差的半導體設備應用。到 2024 年將激增 59% 至 133 億美元。

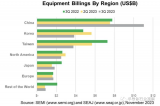

再以地區劃分來看一下半導體設備的銷售現狀。

根據SEMI提供的數據,預計 2023 年和 2024 年,中國大陸、中國臺灣和韓國仍將是設備支出的三大目的地。預計中國臺灣將在 2023 年重新占據領先地位,而中國大陸預計將在 2024 年重回榜首位置。大多數地區的設備支出都受到追蹤預計 2023 年將下降,然后在 2024 年恢復增長。

以下結果反映了按細分市場和應用劃分的市場規模(以十億美元為單位):

-

晶圓廠

+關注

關注

7文章

617瀏覽量

37808 -

半導體設備

+關注

關注

4文章

331瀏覽量

15040

原文標題:半導體設備,明年強勢復蘇

文章出處:【微信號:晶揚電子,微信公眾號:晶揚電子】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

上游設備和材料企業最新業績公布,傳遞出半導體行業回暖復蘇信號?

半導體行業溫和復蘇:技術與市場需求驅動未來增長預期

中國半導體的鏡鑒之路

芯聯集成:抓住半導體復蘇機遇,三條增長曲線驅動業績飆升

中國半導體市場逐漸復蘇 上半年平均同比增長率為15.94%

全球半導體行業迎來強勁復蘇,AI浪潮成關鍵驅動力

韓國半導體出口強勢回升,領跑全球科技貿易

日本半導體設備出口激增:中國需求引領行業復蘇

韓國5月前10天出口增16.5% 半導體出口增加52%

半導體市場將在2024年復蘇

哪些因素會給半導體器件帶來靜電呢?

半導體設備銷售2023不盡如人意,2024強勢復蘇

工商網監

工商網監

評論