") 半導(dǎo)體材料知識介紹

半導(dǎo)體材料知識介紹

半導(dǎo)體材料是半導(dǎo)體產(chǎn)業(yè)的核心,它是制造電子和計(jì)算機(jī)芯片的基礎(chǔ)。半導(dǎo)體材料的種類繁多,不同的材料具有不同的特性和用途。本文將介紹現(xiàn)代半導(dǎo)體產(chǎn)業(yè)中常用的半導(dǎo)體材料。

一、硅(Si)

硅是最常見的半導(dǎo)體材料,它具有穩(wěn)定性好、成本低、加工工藝成熟等優(yōu)點(diǎn)。硅材料可以制成單晶硅、多晶硅、非晶硅等形式,其中單晶硅在制造集成電路方面應(yīng)用最廣泛。硅材料的主要缺點(diǎn)是它的導(dǎo)電性較差,需要摻雜其他元素來提高其導(dǎo)電性。

二、氮化鎵(GaN)

氮化鎵是一種新興的半導(dǎo)體材料,它具有高電子遷移率、高電導(dǎo)率和高熱穩(wěn)定性等特性。氮化鎵可以用于制造高效率的LED和高功率半導(dǎo)體器件。此外,氮化鎵還可以應(yīng)用于航空航天、國防、通訊等領(lǐng)域。

三、碳化硅(SiC)

碳化硅是一種新興的半導(dǎo)體材料,它具有高溫穩(wěn)定性、高頻特性和高耐電壓能力等優(yōu)點(diǎn)。碳化硅可以用于制造高功率、高頻率和高溫度的半導(dǎo)體器件,例如功率放大器、高速開關(guān)、射頻器件等。

四、磷化鎵(GaP)

磷化鎵是一種常用的半導(dǎo)體材料,它具有高電導(dǎo)率和高光電轉(zhuǎn)換效率等特性。磷化鎵可以應(yīng)用于制造太陽能電池、光電探測器、光電導(dǎo)和LED等器件。

五、氧化鋁(l2O3)

氧化鋁是一種常用的絕緣體材料,它具有高介電常數(shù)、高電阻率和高耐熱性等特性。氧化鋁可以用于制造MOSFET、DRM等器件中的絕緣層。

六、砷化鎵(Gas)

砷化鎵是一種半導(dǎo)體材料,它具有高電子遷移率和高速度等特性。砷化鎵可以用于制造高速電子器件,例如高速晶體管、高速光電探測器和高速邏輯電路等。

七、氮化硅(Si3N4)

氮化硅是一種絕緣體材料,它具有高介電常數(shù)和高耐熱性等特性。氮化硅可以用于制造MOSFET、DRM等器件中的絕緣層。

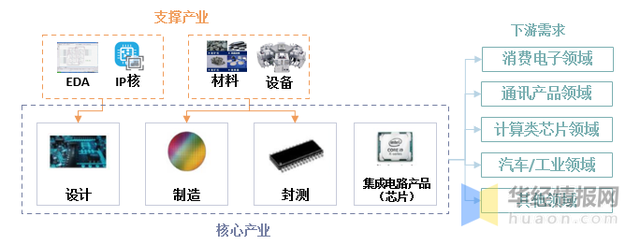

1、產(chǎn)業(yè)定位

集成電路產(chǎn)業(yè)鏈包括設(shè)計(jì)、制造和封測等關(guān)鍵步驟,其中半導(dǎo)體材料是集成電路上游關(guān)鍵原材料,按用途可分為晶圓制造材料和封裝材料。

集成電路產(chǎn)業(yè)鏈簡圖

資料來源:中芯國際招股書,華經(jīng)產(chǎn)業(yè)研究院整理

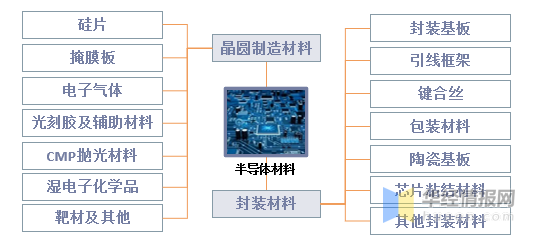

2、分類狀況

半導(dǎo)體材料包括晶圓制造材料和封裝材料。其中晶圓制造材料包括硅片、掩模版、電子氣體、光刻膠、CMP拋光材料、濕電子化學(xué)品、靶材等,封裝材料包括封裝基板、引線框架、鍵合絲、包封材料、陶瓷基板、芯片粘結(jié)材料和其他封裝材料。

半導(dǎo)體材料產(chǎn)業(yè)分類狀況

資料來源:安集科技公告,華經(jīng)產(chǎn)業(yè)研究院整理

國內(nèi)半導(dǎo)體產(chǎn)業(yè)從上游的設(shè)備、材料,再到集成電路等產(chǎn)品,對外依存度整體保持較高水平,尤其是在高端晶圓制造材料。目前國內(nèi)企業(yè)目前在電子氣體、硅片、濕電子化學(xué)品、CMP拋光液等領(lǐng)域有所突破,但在高端光刻膠、CMP拋光墊等領(lǐng)域進(jìn)展較慢。半導(dǎo)體材料行業(yè)細(xì)分門類多,且技術(shù)上存在較大差異,導(dǎo)致子行業(yè)競爭格局相差較大,國內(nèi)企業(yè)所面臨的市場環(huán)境、競爭對手、下游客戶也不相同。

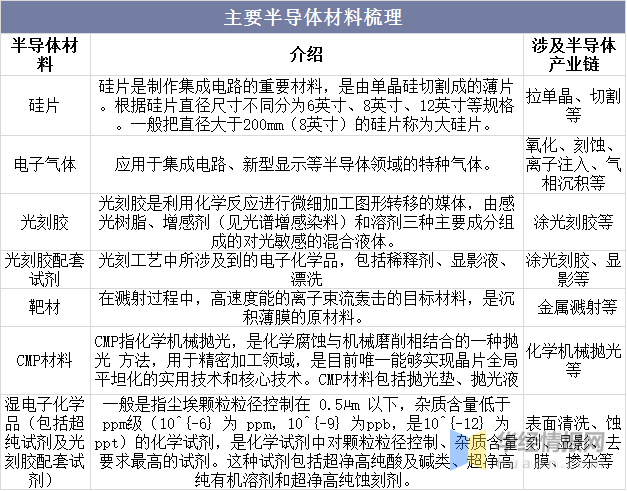

主要半導(dǎo)體材料梳理

資料來源:公開資料整理

二、半導(dǎo)體供需現(xiàn)狀

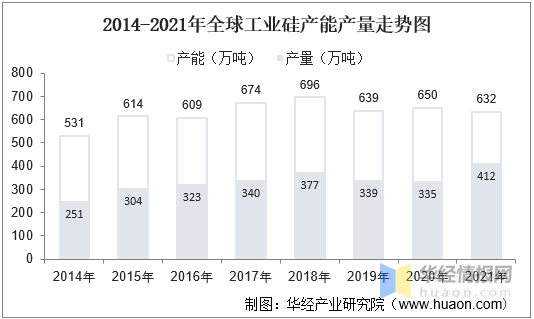

1、工業(yè)硅

就半導(dǎo)體原材料供給情況而言,中國是全球最大的金屬硅供給國之一,隨著國內(nèi)優(yōu)化產(chǎn)能持續(xù)推進(jìn),全球工業(yè)硅產(chǎn)能自2019年起表現(xiàn)為逐步下降趨勢,2021年僅為632萬噸,值得注意的是,雖然產(chǎn)能逐步優(yōu)化,但受整汽車芯片需求爆發(fā)影響,工業(yè)硅產(chǎn)量出現(xiàn)較大增長。

2014-2021年全球工業(yè)硅產(chǎn)能產(chǎn)量走勢圖

資料來源:廣期所,華經(jīng)產(chǎn)業(yè)研究院整理

2、需求端

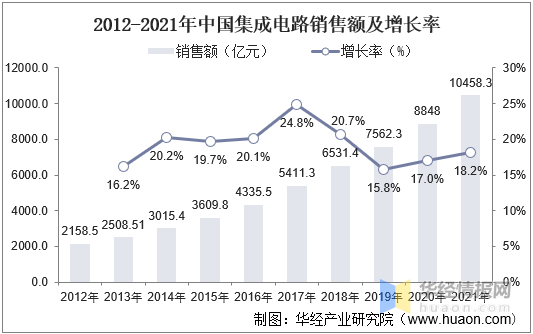

半導(dǎo)體整體需求決定了半導(dǎo)體材料規(guī)模,隨著全球和中國半導(dǎo)體市場規(guī)模穩(wěn)步擴(kuò)張,半導(dǎo)體材料需求持續(xù)增長。數(shù)據(jù)顯示2021年全球半導(dǎo)體市場規(guī)模達(dá)5559億美元,同比2020年增長26.2%。中國集成電路銷售額超萬億元,達(dá)10458.3億元,同比2020年增長18.2%。

2017-2021年全球半導(dǎo)體市場規(guī)模及增長率

資料來源:WSTS,華經(jīng)產(chǎn)業(yè)研究院整理

2012-2021年中國集成電路銷售額及增長率

資料來源:中國半導(dǎo)體工業(yè)協(xié)會(huì),華經(jīng)產(chǎn)業(yè)研究院整理

三、全球半導(dǎo)體產(chǎn)業(yè)現(xiàn)狀

1、市場規(guī)模

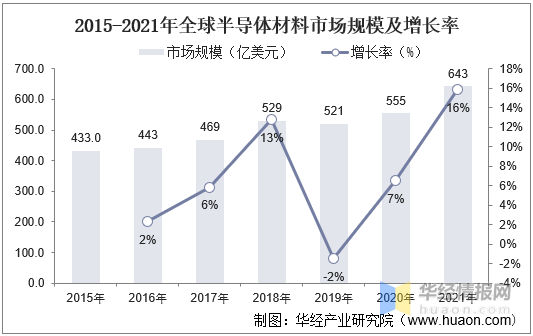

就全球半導(dǎo)體材料市場現(xiàn)狀而言,隨著半導(dǎo)體需求持續(xù)增長,全球半導(dǎo)體材料整體規(guī)模持續(xù)擴(kuò)張,數(shù)據(jù)顯示,2021年全球半導(dǎo)體材料市場規(guī)模達(dá)642.73億元,同比2020年增長16%。

2015-2021年全球半導(dǎo)

體材料市場規(guī)模及增長率

資料來源:SEMI,華經(jīng)產(chǎn)業(yè)研究院整理

2、區(qū)域結(jié)構(gòu)

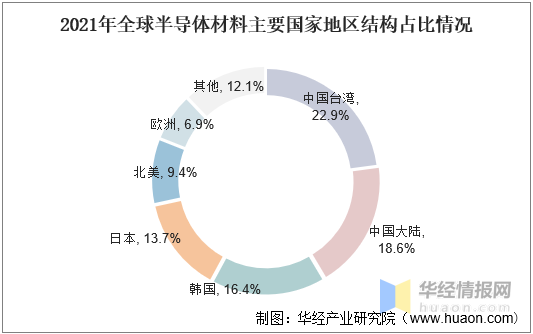

就全球半導(dǎo)體材料區(qū)域分布情況而言,中國臺灣和中國大陸分別位列前二,分別占比22.9%和18.6%,雖然目前我國市場份額占比第二,但整體產(chǎn)品仍集中在中低端半導(dǎo)體材料,高端光刻膠、CMP拋光墊等仍發(fā)展較慢,國產(chǎn)替代空間廣闊。

2021年全球半導(dǎo)體材料主要國家地區(qū)結(jié)構(gòu)占比情況

資料來源:SEMI,華經(jīng)產(chǎn)業(yè)研究院整理

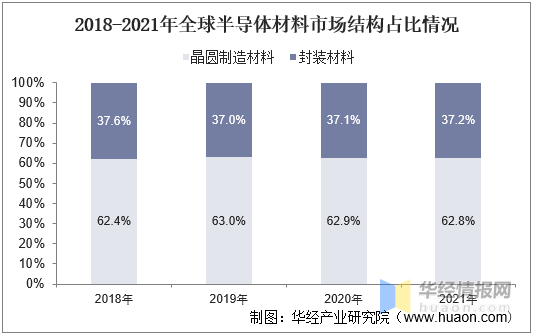

3、市場結(jié)構(gòu)

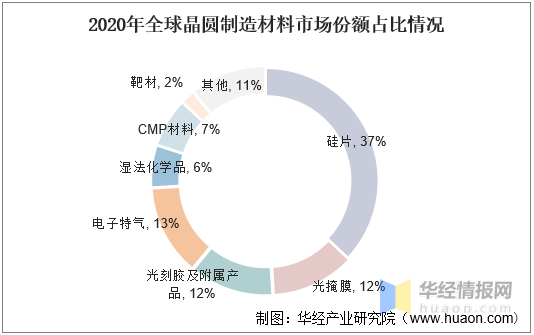

2021年整體的材料銷售額達(dá)到643億美元,其中晶圓前端制造環(huán)節(jié)用到的材料達(dá)到404億美元(占制造成本的15~20%),后端封測環(huán)節(jié)用到的材料達(dá)到239億美元。晶圓制造材料主要包括硅片、光掩模、光刻膠及輔助材料、CMP拋光材料、工藝化學(xué)品、靶材、電子特氣等。細(xì)分晶圓制造而言,數(shù)據(jù)統(tǒng)計(jì),2020年全球晶圓制造材料市場中,晶圓制造材料市場中占比最高的材的硅片市場份額為37%。

2018-2021年全球半導(dǎo)體材料市場結(jié)構(gòu)占比情況

資料來源:SEMI,華經(jīng)產(chǎn)業(yè)研究院整理

2020年全球晶圓制造材料市場份額占比情況

1、 硅片

半導(dǎo)體硅片是集成電路及其他半導(dǎo)體產(chǎn)品的關(guān)鍵性、基礎(chǔ)性原材料,目前 90%以上的半導(dǎo)體產(chǎn)品使用硅基材料制造。目前,全球半導(dǎo)體硅片行業(yè)主要為美日公司所壟斷。不過隨著產(chǎn)業(yè)鏈轉(zhuǎn)移,國內(nèi)硅片市場量處于快速增長階段。根據(jù) IC Insight數(shù)據(jù),2022 年中國大陸晶圓廠產(chǎn)能將達(dá)410萬片/月,占全球產(chǎn)能 17.15%。

目前我國 8 英寸和 12 英寸硅片總產(chǎn)能僅為 116 萬片/月,較需求端存在很大缺口,由于硅片生產(chǎn)線和硅晶圓生產(chǎn)線的制造周期均約為2年,根據(jù)目前的投產(chǎn)計(jì)劃,需要到2022年左右才達(dá)到供需平衡。目前國內(nèi)公司如上海硅產(chǎn)業(yè)、中環(huán)股份等已經(jīng)可以實(shí)現(xiàn) 12 英寸硅片的量產(chǎn),技術(shù)達(dá)到全球先進(jìn)水平。

中環(huán)股份:主營業(yè)務(wù)包括新能源材料,半導(dǎo) 體材料,電力,半導(dǎo)體器材等,2018 年公司營業(yè)總收入為137.56 億元,營業(yè)成本為113.69億元,毛利為23.87億元,毛利率為17.35%。其中半導(dǎo)體材料業(yè)務(wù)總收入為10.13億元,成本為7.08億元,毛利為3.05億元,毛利率為30.08%。

公司營業(yè)收入整體呈上升趨勢,毛利率穩(wěn)定,營收增長帶動(dòng)了公司歸母凈利的增長,同樣凈利率和ROE呈現(xiàn)上漲趨勢,2016-2018年公司的歸母凈利分別為4.02億元、5.85億元和6.32億元。

2、光刻膠

光刻膠又名"光致抗蝕劑",是集成電路制造的關(guān)鍵基礎(chǔ)材料之一。《日韓供給受影響,國代替代正當(dāng)時(shí),光刻膠龍頭還有多少空間?》

晶瑞股份:公司主營業(yè)務(wù)為括超凈高純試劑、光刻膠、功能性材料、鋰電池材料和基礎(chǔ)化工材料。2018 年公司超凈高純試劑、光刻膠、功能性材料、鋰電池材料和基礎(chǔ)化工材料收入占比分別為 28%,10%,9%,33%和 14%。公司超凈高純試劑技術(shù)水平居于行業(yè)前列,電子級雙氧水達(dá)到全球第一梯隊(duì)的技術(shù)品質(zhì),構(gòu)筑公司技術(shù)壁壘。

3、電子特氣

電子特氣指半導(dǎo)體生產(chǎn)環(huán)節(jié)中,如延伸、離子注進(jìn)、摻和、洗滌、遮掩膜形成過程中使用到一些化學(xué)氣體。2018年全球電子特氣市場達(dá)到42.7億美元,同比增長10.3%。2015年我國集成電路用電子特氣市場規(guī)模已達(dá)到32.8億元。2020年,國內(nèi)集成電路用電子特氣市場規(guī)模將達(dá)到81億元。

南大光電:公司主營業(yè)務(wù)包括 MO 源產(chǎn)品業(yè)務(wù)、高純特種電子特氣業(yè)務(wù)、光刻膠及配套產(chǎn)品業(yè)務(wù)、ALD前驅(qū)體產(chǎn)品業(yè)務(wù)等。公司通過設(shè)立子公司全椒南大光電材料有限公司,進(jìn)入了特種氣體(如砷烷、磷烷等)領(lǐng)域,其中砷烷、磷烷已經(jīng)成功量產(chǎn)并供應(yīng)多家客戶。

4、 CMP

CMP是集成電路(IC)制造過程中的關(guān)鍵技術(shù),通過使用化學(xué)腐蝕及機(jī)械力對加工過程的單晶硅片和金屬布線層進(jìn)行平坦化。2018 年全球拋光材料市場達(dá)到 21.7 億美元,同比增長17.3%,中國拋光材料市場為2.7億美元,目前全球拋光液及拋光墊市場依然主要為美日公司所壟斷。

拋光墊方面,目前國內(nèi)仍然主要依靠進(jìn)口,僅鼎龍股份一家能夠小批量生產(chǎn)CMP拋光墊產(chǎn)品。拋光液方面,目前安集科技率先突破技術(shù)壁壘,實(shí)現(xiàn)拋光液國產(chǎn)化。2018 年安集科技在中國市場實(shí)現(xiàn)22%市占率,全球約2%的市占率。

安集科技:公司業(yè)務(wù)為 CMP 拋光液和光刻膠去除劑,2018年拋光液業(yè)務(wù)收入占比82.8%。目前主流制程產(chǎn)品實(shí)現(xiàn)量產(chǎn),拋光液產(chǎn)品已在130-28nm實(shí)現(xiàn)規(guī)模化銷售。14nm技術(shù)節(jié)點(diǎn)產(chǎn)品已進(jìn)入客戶認(rèn)證階段,10-7nm產(chǎn)品正在研發(fā)中。公司成功打破了國外廠商對集成電路領(lǐng)域化學(xué)機(jī)械拋光液的壟斷,實(shí)現(xiàn)了進(jìn)口替代,積累了中芯國際、臺積電等行業(yè)領(lǐng)先的集成電路制造商。

公司2018年毛利率51.1%,行業(yè)平均值46%,盈利能力主要以拋光液貢獻(xiàn)最大,2018年公司拋光液貢獻(xiàn)毛利 1.1億元,占比85.57%,光刻膠去除劑僅貢獻(xiàn)毛利0.15億元,占比12.12%。

鼎龍股份:公司主營業(yè)務(wù)包括打印復(fù)印耗材,CMP 拋光墊,功能化學(xué)品,芯片,基礎(chǔ)化學(xué)品等。2018 年公司營業(yè)總收入為13.37億元,營業(yè)成本為8.17億元,毛利為5.2億元,毛利率為38.89%,收入打印復(fù)印耗材、CMP拋光墊占比分別為99%和0.24%,CMP 拋光墊業(yè)務(wù)總收入為 0.0315 億元,總成本為 0.0264億元,毛利為51萬元,毛利率為16.19%。

公司2018年陸續(xù)推出了應(yīng)用于精拋和阻擋層拋光的軟墊DH9000系列產(chǎn)品,且已獲得八寸晶圓廠客戶的認(rèn)證,由于客戶小批量采購后需要較長時(shí)間來驗(yàn)證產(chǎn)品的穩(wěn)定性,產(chǎn)品銷售放量周期較長。

5、 光掩膜

光掩膜一般也稱光罩、掩膜版,是微電子制造中光刻工藝所使用的圖形母版。從產(chǎn)業(yè)鏈來看,掩膜版是下游電子元器件制造商(平板顯示、半導(dǎo)體芯片、觸控和電路板等行業(yè))生產(chǎn)制造過程中的核心模具,起到橋梁和紐帶的作用,掩膜版除應(yīng)用于半導(dǎo)體芯片領(lǐng)域外,還廣泛應(yīng)用于平板顯示領(lǐng)域。

根據(jù)SEMI數(shù)據(jù),2018年全球半導(dǎo)體掩膜版市場規(guī)模達(dá)45.1億美元,同比增長15.9%;預(yù)計(jì)2020年市場規(guī)模將超越55億美元。掩膜版行業(yè)進(jìn)入門檻較高,市場主要參與者主要為境內(nèi)外知名企業(yè),市場集中度較高。2018年中國光掩膜市場達(dá)到全球市場的40%,至2020年將達(dá)到全球市場的56%。2018年光掩膜國內(nèi)產(chǎn)量為2.19萬平方米,即目前國內(nèi)光掩膜國產(chǎn)化率僅約20%,存在巨大的進(jìn)口替代空間。

6、濺射靶材

濺射靶材詳見《打破美日壟斷、政策持續(xù)加碼,半導(dǎo)體核心材料龍頭爆發(fā)在即?》

7、石英材料

石英玻璃憑借高純度、耐高溫、低的熱膨脹、耐腐蝕等優(yōu)良性能,料被廣泛運(yùn)用于電光源、半導(dǎo)體、光伏、光通信、航天技術(shù)和軍事技術(shù)等行業(yè)。2019年,全球石英材料市場空間約為20.55億美元。據(jù)IBISWorld 統(tǒng)計(jì),賀利氏、邁圖、東曹的全球市場份額占比合計(jì)超過60%。幾乎壟斷市場。

2018年6月,石英股份發(fā)布公告稱:公司利用連熔法生產(chǎn)工藝制備出高質(zhì)量光纖預(yù)制棒用石英套管新產(chǎn)品獲得成功,其各項(xiàng)指標(biāo)參數(shù)符合下游光纖客戶需求,已獲得國內(nèi)光纖生產(chǎn)廠家首批訂單。具備進(jìn)口替代的潛力。

石英股份:公司是國際知名的石英材料供應(yīng)商,生產(chǎn)的半導(dǎo)體領(lǐng)域用系列石英產(chǎn)品通過日本東京電子株式會(huì)社(TEL)官方認(rèn)證,2018 年 TEL薄膜設(shè)備全球市占率高達(dá)88%,占據(jù)絕對領(lǐng)先地位。產(chǎn)品已經(jīng)具備進(jìn)入TEL國際供應(yīng)鏈體系的市場準(zhǔn)入條件,有利于擴(kuò)大公司與TEL及其下游用戶的市場合作空間。

2018年公司總營收6.33億元,營業(yè)成本3.56億元,毛利2.77億元,毛利率43.74%。產(chǎn)品結(jié)構(gòu)從行業(yè)來看,傳統(tǒng)光源業(yè)務(wù)收入增速放緩,占比逐年下降,從 2015 年占比 63%下降至2018年占比42%。業(yè)績增長主要來自光纖半導(dǎo)體行業(yè),從2015年占比19%上升至2018年43%。

8、 濕化學(xué)品

濕電子化學(xué)品種類上主要分為緩沖刻蝕液、剝離液、刻蝕液、半導(dǎo)體用顯影液、面板用顯影液和極性溶液;應(yīng)用于半導(dǎo)體、光伏太陽能電池、LED 和平板顯示等領(lǐng)域。2018年,全球濕電子化學(xué)品整體市場規(guī)模約52.65 億美元。2020年,全球濕電子化學(xué)品整體市場規(guī)模預(yù)計(jì)將達(dá)到58.50億美元。我國濕電子化學(xué)品產(chǎn)量由2012年的18.70萬噸增加至2018年的49.50萬噸,年均復(fù)合增長率17.61%。

目前國內(nèi)濕化學(xué)品產(chǎn)品可滿足太陽能光伏和面板產(chǎn)業(yè)的需求,但半導(dǎo)體領(lǐng)域國產(chǎn)化率仍然較低。國內(nèi)6寸及6寸以下晶圓加工用的濕電子化學(xué)品,國產(chǎn)化率為80%,而12英寸及12英寸以上晶圓加工的市場,國產(chǎn)化率僅為10%左右,整體半導(dǎo)體晶圓制作用濕電子化學(xué)品的國產(chǎn)化率在 20%左右。

-

半導(dǎo)體

+關(guān)注

關(guān)注

334文章

27003瀏覽量

216267 -

單晶硅

+關(guān)注

關(guān)注

7文章

190瀏覽量

28212 -

碳化硅

+關(guān)注

關(guān)注

25文章

2691瀏覽量

48880

原文標(biāo)題:【光電集成】半導(dǎo)體材料知識介紹

文章出處:【微信號:今日光電,微信公眾號:今日光電】歡迎添加關(guān)注!文章轉(zhuǎn)載請注明出處。

發(fā)布評論請先 登錄

相關(guān)推薦

半導(dǎo)體材料的特性與參數(shù)

GaN基微波半導(dǎo)體器件材料的特性

適合用于射頻、微波等高頻電路的半導(dǎo)體材料及工藝情況介紹

半導(dǎo)體材料那些事

半導(dǎo)體硅材料呆料

半導(dǎo)體材料有什么種類?

半導(dǎo)體材料市場構(gòu)成分析

《炬豐科技-半導(dǎo)體工藝》GaN 半導(dǎo)體材料與器件手冊

半導(dǎo)體材料,半導(dǎo)體材料是什么意思

半導(dǎo)體材料相關(guān)知識介紹

半導(dǎo)體材料特性介紹

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論