") 攬金10億,融資不斷,為什么機器人概念會跟著AI一起火?-IOTE深圳物聯(lián)網(wǎng)展

攬金10億,融資不斷,為什么機器人概念會跟著AI一起火?-IOTE深圳物聯(lián)網(wǎng)展

近日,服務機器人企業(yè)達闥機器人獲超10億人民幣C輪融資。此前,達闥機器人已完成5輪融資,赴美上市失敗后有消息稱其今年將赴港上市。無獨有偶,服務機器人公司漢特云完成千萬元Pre-A輪融資、商用服務機器人企業(yè)普渡科技獲Q2第二輪融資,即C4輪融資。

自22年疫情過后,服務機器人賽道進入擠泡沫的沉寂期。今年第二季度,隨著AI大模型的日益成熟,走向落地,服務機器人賽道也再現(xiàn)燎原之勢。此番資本市場的信心重拾,與AI熱潮密不可分。那么,為何AI這把火一燒,就能重新激活機器人賽道的大市場,又為何是從服務機器人開始引爆呢?

01、AI大模型之于機器人,低成本的智慧大腦

過去幾年,機器人產(chǎn)業(yè)曾被無數(shù)打著AI口號的技術(shù)方案“賦能”過,但傳統(tǒng)AI訓練成本高,泛化能力弱,在機器人這樣動作連續(xù)且復雜、有較多物理交互的領(lǐng)域落地效果不佳。

今年年初,能實現(xiàn)自然語言連續(xù)對話、通識理解、零樣本學習等能力的大語言模型爆火,給AI賦能機器人帶來了變革的曙光。

為什么是大模型?

目前,機器人整體硬件機能已達到了較好的可用水平。其應用少、可用性差的瓶頸主要在于軟件系統(tǒng)還無法充分發(fā)揮機器人現(xiàn)有機能。

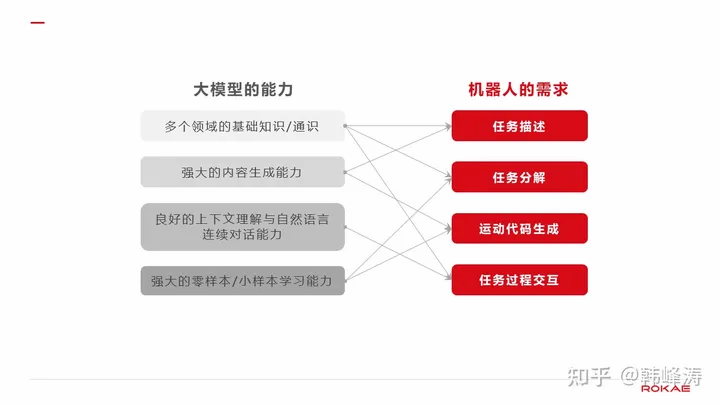

AI大模型擁有著強大的通識理解能力和零樣本學習能力,非常適合任務拆解和機器人運動代碼生成,指揮機器人的動作來完成任務。傳統(tǒng)方法需要工程師編寫復雜的代碼和算法來實現(xiàn)機器人的各項功能,而大模型則可以通過學習大量數(shù)據(jù)和經(jīng)驗,自動提取特征和模式,進行智能控制和決策。

其次,從成本上來看,現(xiàn)今市面上無論是通用大模型還是垂直大模型都已有完備產(chǎn)品。機器人廠商只需引入專業(yè)廠商的AI模型,無須負擔高額的研發(fā)和訓練成本。相比于傳統(tǒng)人工訓練,載入大模型更容易推動規(guī)模化生產(chǎn),進一步降低整體成本。

為什么是服務機器人?

當前的大模型還無法實現(xiàn)底層精確的控制,這也是工業(yè)機器人領(lǐng)域?qū)Υ竽P统钟^望態(tài)度的主要原因,畢竟一個小小的角度偏差就有可能帶來工業(yè)生產(chǎn)的極大混亂。但在服務機器人領(lǐng)域,相比于精確控制,精準理解更為重要。在上下文理解、 多語種識別、多輪對話、情緒識別、模糊語義識別這些人機語言交互難題上,大模型表現(xiàn)出了不亞于人類的理解力和語言生成能力,可有效解決當前服務機器人高需低能的一大困境。

此外,隨著AI 多模態(tài)發(fā)展演進,大模型可從文本、語音、視覺等多方面實現(xiàn)同機器人的耦合,滿足服務機器人所需要的多情態(tài)人機交互能力。

由此,AI大模型成為機器人的大腦,和小腦——運動控制器、機器人軀干一起組成完整的機器人系統(tǒng)。

02、機器人之于大模型,落地搶跑的極佳載體

在百模競賽、千模創(chuàng)新的今天,大廠拼算力,企業(yè)要落地。誰先搶先落地,誰就賦予模型產(chǎn)品真正的價值,并擁有領(lǐng)跑下一輪競賽的加速器。因而,大模型也同樣迫切地需要著自帶的高智能、強交互屬性的服務機器人作為其落地的載體。

首先,服務機器人是一個高需求、低滲透率的藍海市場。

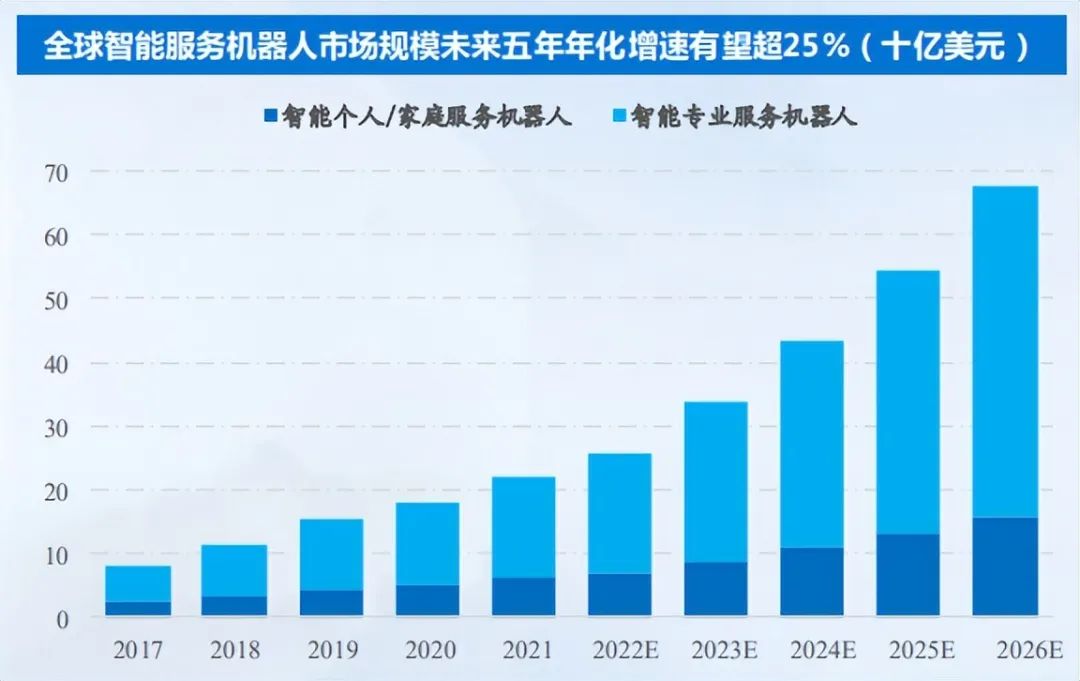

當前,全球智能服務機器人市場進入快速放量階段。2021年全球服務機器人市場規(guī)模達到172億美元,2022年達到217億美元,2021-2026年復合規(guī)模增速有望達25%,其中智能個人/家庭服務機器人增速為21.4%,智能專業(yè)機器人增速達26.3%。

而作為全球最大機器人市場的中國市場,預計2023年市場規(guī)模將有望突破500億元。2023年,中國服務機器人市場規(guī)模有望超越工業(yè)機器人,成為中國機器人最大應用領(lǐng)域。

其次,隨著大模型的創(chuàng)新競爭不斷走向垂直,可實現(xiàn)服務機器人細分場景的需求挖掘。

目前,以掃地機器人為代表的家庭服務機器人以10%的滲透率成為市面上滲透率最高的服務機器人類型。而專業(yè)服務機器人多使用在商業(yè)場景,如物流配送、專業(yè)清潔、醫(yī)療、餐飲、養(yǎng)老護理等。因其面向B端且價格較高,故銷量不如家庭機器人。實際上,專業(yè)服務機器人所帶來的利潤空間遠高于家庭類機器人。

根據(jù)IFR給出的數(shù)據(jù),2020年專業(yè)服務機器人銷售13.18萬臺,而家庭服務機器人銷售1900萬臺。但前者創(chuàng)造營收67億,后者只有44億。

此外,在物流配送、接待服務等領(lǐng)域,人形機器人憑借以一抵多和優(yōu)質(zhì)服務的優(yōu)勢,也正快速崛起。如特斯拉新近推出的Optimus人形機器人將幫助人類搬運重物、采購雜貨。而隨著人形機器人上市,專業(yè)服務機器人市場規(guī)模預計還將擴大。?

03、AI潮頭的上游玩家,何去何從?

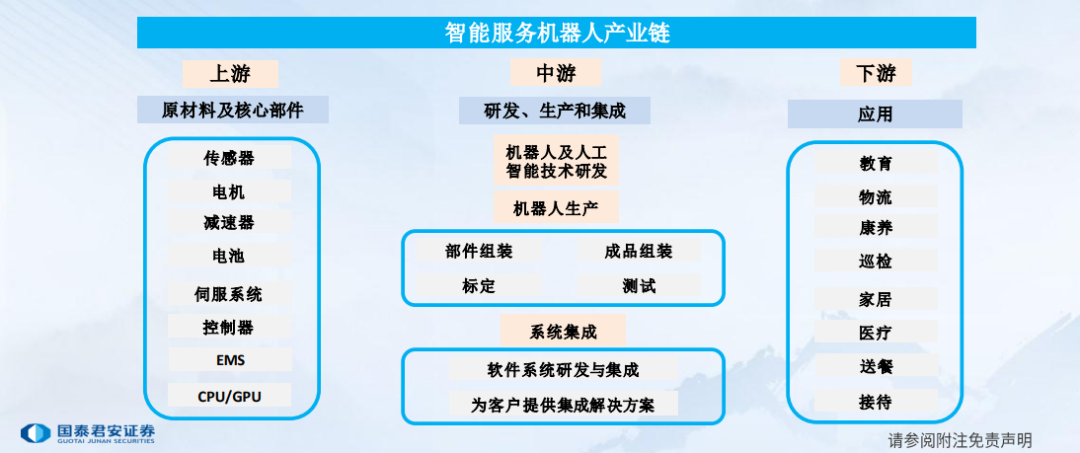

機器人作為典型的機電軟件一體化產(chǎn)品,其軟件、硬件之間相互制約又相互促進。要想開拓更廣闊的應用空間便需要更強大的軟件來調(diào)配,而軟件性能則必需硬件機能做支撐,此番,由AI熱潮帶來機器人軟件系統(tǒng)的新一輪革新,也將帶來產(chǎn)業(yè)鏈上游核心硬件的發(fā)展。

以減速器、伺服電機、控制器、傳感器為核心零部件,前兩者構(gòu)成機器人的關(guān)節(jié),后兩者實現(xiàn)“軟硬結(jié)合”。從成本構(gòu)成來看,控制器、伺服電機和減速器三大零部件在產(chǎn)業(yè)鏈中技術(shù)壁壘較高,毛利率也相對較高。其成本占比依次為17%、20%、30%,毛利率依次為25%、35%和40%。

成本、毛利最高的減速器領(lǐng)域雖有雙巨頭壟斷在前,但也涌現(xiàn)了一批如綠的、來福等優(yōu)質(zhì)廠商,實現(xiàn)了國產(chǎn)諧波減速器替代,雙環(huán)傳動、南通振康、中大力德等廠商也正致力于RV減速器的研發(fā)和產(chǎn)能提升。當前國產(chǎn)減速器產(chǎn)能尚未飽和,預計隨著下游需求的增加,國內(nèi)廠商有望進一步進入下游客戶供應鏈,實現(xiàn)市場份額的突破。

控制器領(lǐng)域是我國廠商與國外技術(shù)差距最小的關(guān)鍵零部件之一。國內(nèi)知名的工業(yè)機器人制造商都自主研發(fā)自己的控制系統(tǒng),還涌現(xiàn)出一批專業(yè)的控制系統(tǒng)服務商,如固高科技、英威騰、卡諾普等。

此外,作為核心零組件的傳感器是實現(xiàn)具身智能的基礎,機器人常通過激光雷達、攝像頭、毫米波雷達、超聲波傳感器和GPS等五類傳感器的其組合來實現(xiàn)環(huán)境感知和自主移動。后續(xù)多模態(tài)大模型的發(fā)展同樣離不開傳感器,在技術(shù)突破和降本需求的驅(qū)動下,傳感器領(lǐng)域的國產(chǎn)替代將持續(xù)提速。

04、寫在最后

自AI大模型熱潮以來,AI仿佛又回到當年那個造夢時代,成為“風口上的豬”。實際上,經(jīng)歷了一次次夢想破滅,投資者們走得更為謹慎,不再看重概念,而是關(guān)注于產(chǎn)業(yè)環(huán)節(jié)和產(chǎn)品落地。此番,服務機器人的熱度迅增也正是契合了投資者們的謹慎心態(tài)。

無論從機器人本身的技術(shù)進化需求還是從AI落地需求出發(fā),AI大模型與服務機器人都是彼此需要、相輔相成的存在。而此番在服務機器人領(lǐng)域開展的AI大模型試水,或許也是為大模型全面融入機器人產(chǎn)業(yè)所做的鋪墊。資本對服務機器人的一路看好,本質(zhì)上也是對AI大模型智能化能力的一種自信。

更多物聯(lián)網(wǎng)行業(yè)資訊,關(guān)注我們IOTE深圳物聯(lián)網(wǎng)展……

審核編輯 黃宇

-

機器人

+關(guān)注

關(guān)注

210文章

28205瀏覽量

206530 -

物聯(lián)網(wǎng)

+關(guān)注

關(guān)注

2903文章

44275瀏覽量

371266

發(fā)布評論請先 登錄

相關(guān)推薦

九聯(lián)科技亮相IOTE 2024國際物聯(lián)網(wǎng)展

華昕電子elexcon深圳國際電子展 IOTE物聯(lián)網(wǎng)展精彩回顧

保點攜RFID行業(yè)應用技術(shù)亮相2024-IOTE國際物聯(lián)網(wǎng)展

移遠通信亮相IOTE國際物聯(lián)網(wǎng)展

洞悉未來物聯(lián)網(wǎng)發(fā)展趨勢,盡在2024IOTE深圳展

海凌科電子將亮相IOTE國際物聯(lián)網(wǎng)展

芯翼信息科技將亮相IOTE國際物聯(lián)網(wǎng)展

騏俊物聯(lián)將亮相IOTE國際物聯(lián)網(wǎng)展

九聯(lián)科技將亮相IOTE國際物聯(lián)網(wǎng)展

為準電子將亮相IOTE國際物聯(lián)網(wǎng)展

展會直擊 | 美格智能亮相IOTE 2024第二十二屆國際物聯(lián)網(wǎng)展·深圳站

Al大模型機器人

泰科機器人攜新款行星滾柱絲杠線性關(guān)節(jié)模組和雙臂協(xié)作機器人亮相2024年ITES深圳工業(yè)展

IOTE 2024上海物聯(lián)網(wǎng)展順利閉幕,一座城市與一場展會的雙向加速

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論