電動汽車公司Lucid在中國市場的投資機會

電動汽車公司Lucid在中國市場的投資機會

總結:

(1)Lucid計劃進入快速增長的中國電動汽車市場,未來可能會加速交付和收入增長。

(2)中國人口眾多,電動汽車采用率高,政府對電動汽車基礎設施的投資,為Lucid這樣的電動汽車制造商提供了一個重要的機會。

(3)盡管Lucid短期內存在風險和股價可能進入低價股區間,但Lucid的股票依然是一項有吸引力的長期投資。

Lucid將進入中國這個極具吸引力且不斷增長的電動汽車市場

今年6月份有媒體報道稱,Lucid(LCID)正準備在不久的將來進入中國電動汽車市場,并為此招聘了一名關鍵員工,以推動該公司向中國市場的擴張。據猛獸財經了解,Lucid招聘的這名關鍵員工是Zhu Jiang ,該人是一位經驗豐富的汽車高管,曾在福特、寶馬、吉利汽車和蔚來(NIO)等汽車廠商工作過。

鑒于最近Lucid才完成了30億美元的股票發行,所以,猛獸財經認為,這家電動汽車公司很有可能會利用新籌集的部分現金,為其在有吸引力的中國市場的擴張提供資金…甚至有可能在那里建立一家電動汽車制造工廠。

而且Lucid的主要投資機構沙特阿拉伯政府一直在通過參與新股發行來支持該公司的生產計劃和擴張雄心,盡管Lucid的虧損還在不斷擴大,但在中國建立一家新工廠可能還會得到沙特阿拉伯主權財富基金的支持,因為這可能是Lucid加速生產增長并利用中國市場對電動汽車需求的一種方式。

Lucid目前預計的2023財年資本支出為14-16億美元。雖然新建一座電動汽車制造工廠的費用非常高(Lucid僅在沙特阿拉伯的工廠就花費了約34億美元),但猛獸財經認為,如果該公司決定在中國建造自己的工廠,那么沙特阿拉伯政府肯定會增加對Lucid的資本支出。

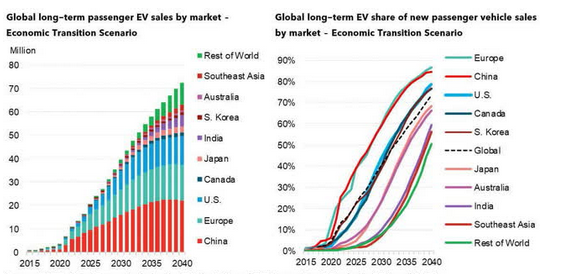

中國電動汽車市場也為美國的電動汽車初創企業提供了一個巨大的機會,這在很大程度上是因為中國市場正在迅速擴張,電動汽車的采用率很高。除了14億人口和政府對電動汽車充電基礎設施的積極投資外,中國還是世界上電動汽車采用率最高的國家之一。

根據國際能源署的數據,截止2022年,中國市場占全球電動汽車的銷量已經達到了一半以上(58%),而且并沒有止步于此,中國政府還制定了一系列雄心勃勃的計劃,要求到2030年,電動汽車的銷量要占到所有汽車銷量的40%。

根據彭博社的預測,至少在未來20年里,中國市場仍將是全球最大的電動汽車市場……

為什么蔚來可以在中國電動汽車市場改變游戲規則?

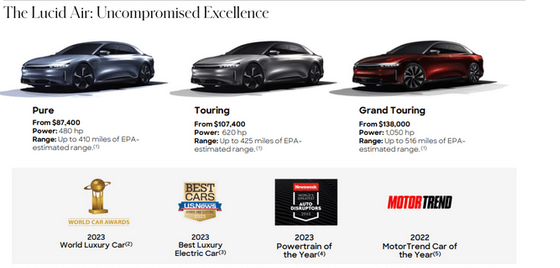

根據Counterpoint Research的數據,2022年最暢銷的10款電動汽車中有8款是轎車,而不是運動型多用途車……在過去幾年里,蔚來等新勢力主導了中國電動汽車市場的產品線。由于轎車在中國越來越受歡迎,而Lucid目前只提供豪華轎車,因此Lucid可能會憑借專注于高端市場的Lucid Air進入中國電動汽車市場,而且中國市場目前也還沒有一家專門生產豪華電動汽車的電動汽車制造商,這些汽車主要吸引的是注重性能的汽車愛好者,而Lucid的純電動汽車功率則為480馬力,其售價為87,400美元。

蔚來主要面向的是以轎車為導向的電動汽車消費者,這些消費者不介意在高端電動汽車上花很多錢。雖然中國市場的電動汽車平均售價低于3萬美元,但特斯拉(TSLA)的Model Y 依然非常受歡迎(一直是中國最暢銷的電動汽車),以特斯拉的Model Y Performance為例,售價約為5萬美元。

盡管Lucid目前尚未表示是否計劃只出口電動汽車,還是像特斯拉那樣在中國建立自己的制造基地,但進入中國市場可能會大大改善Lucid未來的交付情況。這一點尤為重要,因為Lucid目前的交付量仍然很低,國際擴張可能會對這家電動汽車公司產生重大影響。所以,從長遠來看,猛獸財經認為Lucid 未來將會有20% -30%的營收來自美國以外,其中最大的份額可能來自中國。

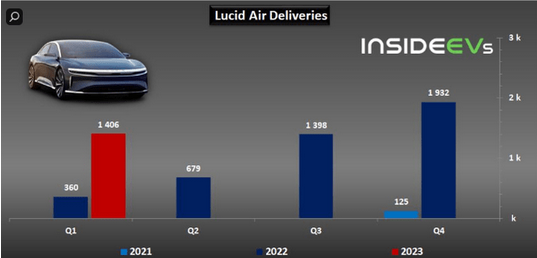

Lucid目前已經開始增加其首款量產車Lucid Air的交付量,但交付量增長速度(2023年第一季度同比增長了290%)仍然令投資者很失望,自2022年初以來,該公司曾多次下調了產量預期。如果進入一個新的電動汽車市場,尤其是像中國這樣的熱門市場,可能會推動Lucid的交付增長,并加速其收入增長。

投資者對Lucid的估值和股價低迷的擔憂

Lucid的股價在去年經歷了強勁的下行重估,該公司的股價一度非常接近低價股區間(1-5美元)。雖然短期內Lucid有進入低價股區間的風險,主要是由于該公司未能達到生產目標和投資者失去耐心,但猛獸財經認為,Lucid的長期增長機會仍然是光明的。

根據S&P capital IQ的數據,賣方分析師目前普遍預期Lucid明年的收入預計將增長185%,達到27億美元,預計Rivian Automotive的收入將是Lucid的四倍,而特斯拉仍將是全球電動汽車領域無可爭議的領導者。

基于營收,Lucid目前的市盈率為3.8倍。特斯拉是美國最昂貴的電動汽車制造商,市盈率為5.9倍,而Rivian Automotive的市盈率為1.6倍。雖然Lucid預計其在未來幾年內不會盈利,但賣方分析師預計該公司將在2027財年實現收支平衡。

Lucid面臨的風險

猛獸財經認為,在短期內,Lucid的股價可能會跌至低價股區間(市值達到5美元或更低),因為該公司表示,預計2023財年將生產1萬輛或更多的電動汽車(而不是之前的1.4萬輛電動汽車),而這將進一步導致投資者情緒持續惡化。

從商業角度來看,Lucid也面臨相當大的時間和交付風險,這可能會導致它未來的收入增長低于預期。

如果Lucid第四次削減交付目標或推遲首款SUV車型的量產,以及短期內未能在中國市場獲得任何吸引力,那么我們對Lucid的看法可能會改變。

結論

Lucid進入快速增長的中國電動汽車市場具有重要的戰略意義:電動汽車在中國的普及正在加速,而作為Lucid迄今為止的核心業務,轎車也越來越受歡迎。

猛獸財經認為,Lucid的高端車型Lucid Air將非常適合中國電動汽車市場。雖然Lucid的股價并不高,去年的估值還下跌了71%,但我們相信Lucid仍然是最具吸引力的電動汽車制造商之一,值得長期投資。

在國際擴張潛力方面,Lucid最近已經宣布獲得了沙特政府支持的30億美元股票發行,這表明這家電動汽車制造商可能會加速其電動汽車生產和交付增長!

審核編輯 黃宇

-

電動汽車

+關注

關注

156文章

11950瀏覽量

230581 -

特斯拉

+關注

關注

66文章

6295瀏覽量

126477 -

蔚來

+關注

關注

1文章

452瀏覽量

14533

發布評論請先 登錄

相關推薦

NXP公司電動汽車牽引逆變器解決方案

中國電動汽車全球市場占比66%,超九成芯片依賴進口

電動汽車市場及充電站數據分析與研究及解決方案

現代汽車電動汽車戰略調整:重心加速轉向北美市場

工商網監

工商網監

評論